逢年过节,大多企业会发放购物卡给员工作为节日福利或者送给客户维护关系。购物卡的账务处理不好,也能惹来税务风险。涉税实务如下:

涉税风险如下:

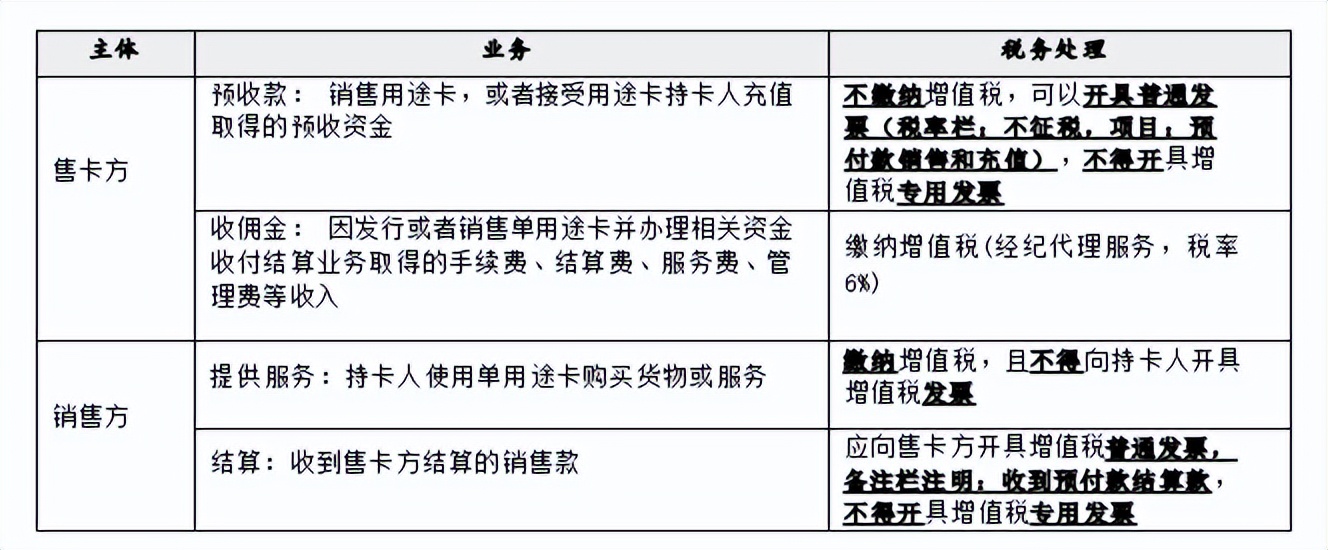

1、商场、超市出售购物卡*票开**,持卡人持购物卡消费,*票开**两次*票开**,重复纳税[刀](持卡人在超市使用购物卡购物/服务,超市不得向持卡人开具发票)

2、购卡人直接向商家购买该商家发行的购物卡,要求开具办公用品等与经营活动相关的发票,持卡消费却是购买其他名目的商品,属于开具虚假发票。[刀]

3、将购物卡发放给员工,作为职工福利,应计入员工当月的工资总额计算缴纳个税。将购物卡用作礼品赠送,企业需要按其他所得以20%的税率代交受赠人的个税。

4、购卡者要求售卡方将发票开为劳保、办公用品等,使得本该在业务招待费、职工福利费中列支却计入管理费用-办公用品、劳保用品,减少应纳税所得额,减少缴纳企业所得税。

具体业务情形如下:

业务一:

1、案例:

我公司购入了2000元购物卡,取得了项目名称为“预付卡销售和充值”、税率为“不征税”的增值税普通发票一份。

2、账务处理:

借:预付账款-预付卡 2000元

贷:银行存款 2000元

注明:不得直接计入“管理费用”,企业所得税前不得扣除。

业务二:

1、案例:

我公司用购物卡给员工发放过年福利,10个员工,每人500元的购物卡。

2、账务处理:

借:应付职工薪酬-福利费 5000元

贷:预付账款-预付卡 5000元

注明:

(1)附件为购买购物卡发票的复印件以及职工领取购物卡的签字单;

(2)属于个人*福性**利,应并入当月工资按照“工资薪金”所得代扣个人所得税。

业务三:

1、案例:

我公司用买的购物卡给送给客户作为交际应酬费,来维护客户关系。

2、账务处理:

借:管理费用-业务招待费 5000元

贷:预付账款-预付卡 5000元

注明:

(1)应凭借购买预付卡时取得的发票复印件以及相关的赠送凭据,按照业务招待费进行税前扣除;

(2)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

业务四:

1、案例:

我公司用买的购物卡在产品销售时将其以买赠的形式赠送给客户,例如达到一定的销售额即可赠送一定额度的预付卡。

2、账务处理:

借:销售费用-促销费 5000元

贷:预付账款-预付卡 5000元

注明:

(1)对于不属于随机赠与个人的情况,不需考虑代扣个人所得税的问题;

(2)销售时将其以买赠的形式赠送给客户,例如达到一定的销售额即可赠送一定额度的预付卡,此时应凭借购买预付卡时取得的发票以及相关的赠送凭据按照销售费用-促销费税前扣除。

业务五:

1、案例:

我公司用买的购物卡购买办公用品,取得办公用品清单。

2、账务处理:

借:管理费用-办公费 5000元

贷:预付账款-预付卡 5000元

注明:

购买办公用品,可以凭购卡发票复印件和购物清单入账,按有关规定税前扣除。

关于购物卡涉税处理,你怎么看,欢迎留言。