7月31日申购新股:创业黑马和澄天伟业

8月1日申购新股:中广天择

创业黑马此次发行总数1700万股,网上发行为1700万股,发行市盈率22.99倍,申购代码为:300688,申购价格:10.75元,单一帐户申购上限17000股,申购数量500股整数倍。

【基本信息】

澄天伟业此次发行总数1700万股,网上发行为1700万股,发行市盈率22.98倍,申购代码为:300689,申购价格:14.39元,单一帐户申购上限17000股,申购数量500股整数倍。

【基本信息】

以上是今日申购新股的基本信息,接下来我们重点分析一下明日即将申购的新股中广天择。

中广天择投资看点

公司简介

中广天择传媒股份有限公司成立于2007年,是长沙广播电视集团绝对控股的国有文化企业,主营业务为电视、互联网和移动互联网视频等内容的制作、发行和营销以及电视剧版权运营。

所处行业

该公司主营业务涉及的电视节目制作和电视剧播映权运营均属于视频节目行业,按照证监会公布的《上市公司行业分类指引(2012年修订)》,属于文化、体育和娱乐业下的广播、电视、电影和影视录音制作子行业(R86)。

行业发展状况

视频节目行业的供求状况及变动

1、电视节目总体产量保持增长趋势,供需缺口较大

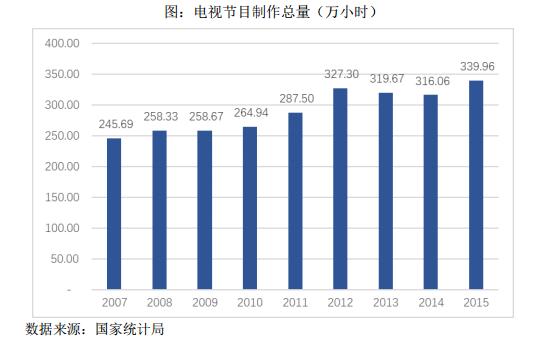

据国家统计局的统计数据,2007年-2015年间,我国电视节目(扣除电视剧)的产量保持在200万小时以上,复合增长率为4.14%,总体呈现持续上升的趋势。

尽管电视节目(扣除电视剧)制作量保持上升趋势,但我国电视节目(扣除电视剧)的供给仍然无法满足电视台的播出需要。2015年,全国电视节目(扣除电视剧)制作总量339.96万小时,全年电视节目(扣除电视剧)播出时长1,017.48万小时,播出量为制作量的2.99倍,平均重播率为67%,电视节目(扣除电视剧)仍处於相对缺乏的状况。

2、广电媒体广告收入持续增长,广电对优质视频内容的需求增大

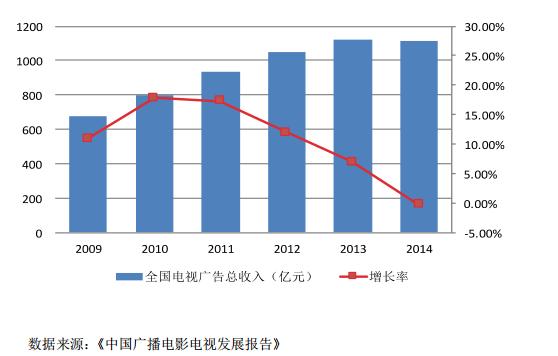

据国家新闻出版*电总广局**统计,2009年-2015年,全国电视广告总收入由675.82亿元增长至1,219.69亿元,复合增长率为10.34%,保持持续、快速增长趋势,且明显高于同期国民经济的增速。作为广电媒体主要收入来源的广告收入的快速增长,使得其对于优质内容的采购能力也不断提升。

广电媒体播出内容主要分为新闻资讯节目、电视剧和综艺、专题等其他电视节目,且该三类视频节目的播出比例基本保持稳定。

3、电视收视格局已基本确立

2015年,我国电视人口覆盖率98.80%,是中国覆盖最广泛、最重要的信息传播媒体。经过电视媒体的多年发展,电视频道目前主要包含中央级、省级上星、省级地面、市(县)级和其他频道等五级,总体来看,基本形成中央电视台、省级卫视、地面频道三足鼎立的格局。

影响行业发展因素分析

有利因素

1、国家产业政策的扶持;

2、国民经济发展带动文化消费升级;

3、电视产业收入增长提升整体购买力;

4、新媒体发展迅速,视频播出渠道多媒体化持续推进。

不利因素

1、行业从业人员多,但缺乏在多媒体时代的复合型人才;

2、国际市场竞争力尚不足,节目模式原创体系尚未成熟。

竞争优劣势分析

竞争优势

1、视频节目创制的制高点优势;

2、体制内地面频道改革实践先锋的优势;

3、稳定可靠的节目出品能力;

4、强大的营销渠道;

5、较高的行业美誉度;

6、作为国有控股的视频内容制作机构所具有的宣传导向优势。

竞争劣势

1、资本实力不强,融资渠道有限;

2、激励机制有待完善;

3、在新媒体视频领域有待进一步探索。

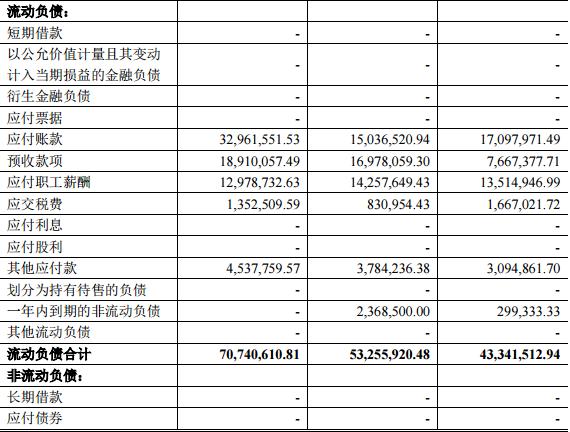

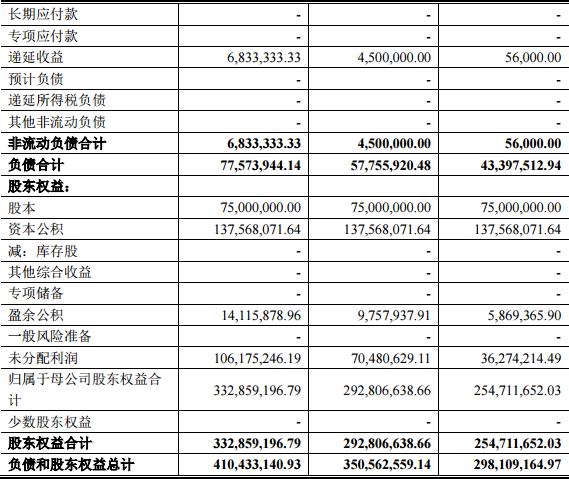

财务状况分析

合并资产负债表

盈利能力分析

报告期内,公司营业收入总体构成情况如下:

报告期内,公司致力于电视、互联网和移动互联网等视频内容的制作、发行和营销;电视剧播映权运营。公司的营业收入主要来自于主营业务收入 2014年、2015年和2016年度,主营业务收入占当期营业收入的比重分别为99.48%、99.66%和 99.84%,主营业务突出。公司其他业务收入主要是部分闲置车辆及设备的对外租赁收入及会务收入。

提醒投资者关注“风险因素”

1、行业监管风险;

2、产业政策变化风险;

3、市场竞争风险;

4、市场环境变化的风险;

5、节目制作发行失败的风险;

6、电视剧播映权运营合作稳定性的风险;

7、应收账款余额较大的风险;

8、税收政策变化的风险;

9、与长沙广电持续性关联交易的风险;

10、人才流失的风险;

11、政府补助的风险;

12、控股股东控制的风险;

13、知识产权侵权和纠纷的风险。包括公司拥有的知识产权可能被侵犯或者公司可能侵犯知识产权等;

14、快速发展过程中的管理风险;

15、募集资金投资项目实施的风险;

16、本次发行摊薄即期回报的风险。

综合评价

该公司主营业务突出,依托强大的节目营销网络,已成为国内视频内容研发和制作的领先企业。预计该行业将持续向好发展,建议投资者在防范风险高的情况下关注中广天择。