█ 在 “颜值经济” 的催化下,时尚眼镜成了除美妆产品之外,脸部的第二大时尚元素,别忘了,它也是疫情之下需要有效防护的重要部位。

根据咨询机构 Fortune Business Insights 在去年 12 月发布的报告,预计到 2026 年,全球眼镜市场的规模,预计将从 2018 年的 1159 亿美元,增长至 1789.5 亿美元。Technavio 在今年二月的分析指出,其中奢侈品眼镜市场将在 2023 年达到 67.5 亿美元的规模,预计复合年增长率将达到 6%。报告指出,“眼镜的时尚价值,一直在推动市场的增长”。而根据 Global Market Insights 去年十月做出的分析,单价超过 1000 美元、使用特殊高级材质的眼镜产品,全球增速达到 3%。

拥有全球最多近视眼患者的中国,其眼镜市场有着不容忽视的潜力。

世界卫生组织的数据显示,2018 年中国近视患者达 6 亿人,成为世界潜力最大的眼镜消费国。据 Euromonitor 统计,2019 年的中国眼镜市场价值超过 880 亿元,其中奢侈品眼镜市场份额价值超过 54 亿元,预计 2024 年增长至约 89 亿元。

目前,中国高端眼镜市场依然以多品牌零售模式为主。除了 90 年代进入中国市场的宝岛眼镜、2006 年打入中国市场并深耕机场零售的亮视点(LensCrafter),还有 2013 年在香港机场开设首店的老牌国际高端眼镜零售商 Sunglass Hut。近年来,赛道逐渐变得愈发热闹,出现了如走潮流路线的 Coterie,来自香港的溥仪眼镜,以及玩复古手造的日本上野眼镜等新晋高端零售商。这些新晋选手除了带来更多小众眼镜品牌如 Dita,Mykita,Masunaga,也更为重视自身品牌形象建设。

中国作为世界上最大的眼镜架生产国,本土的高端眼镜市场起步较晚,正处于从缺乏品牌意识、市场集中度低的局面,转向专业化及规模化发展的过程中。而在以线下验光配镜店主导的高端市场中,渠道决定销售,最早进入中国的宝岛、茂昌、亮视点等零售商处于主导地位。

而从品牌角度来看,奢侈品大牌最受消费者青睐。根据 Euromonitor 的统计,2018 年中国奢侈品眼镜市场销售第一的品牌为 Gucci ,占 14.4%,比第二名的 Calvin Klein 高出 6.5% ,而 Dior 排名第五。眼镜是个传统又新兴的行业,高端市场的规模不大,因此直到 2016年 才迎来了新的玩家。Gentle Monster 在 2016 年开出中国首家实体旗舰店,根据天猫旗舰店的最新数据,一款一千七百多元的黑框中性墨镜,其月销售额就超过 200 万元。

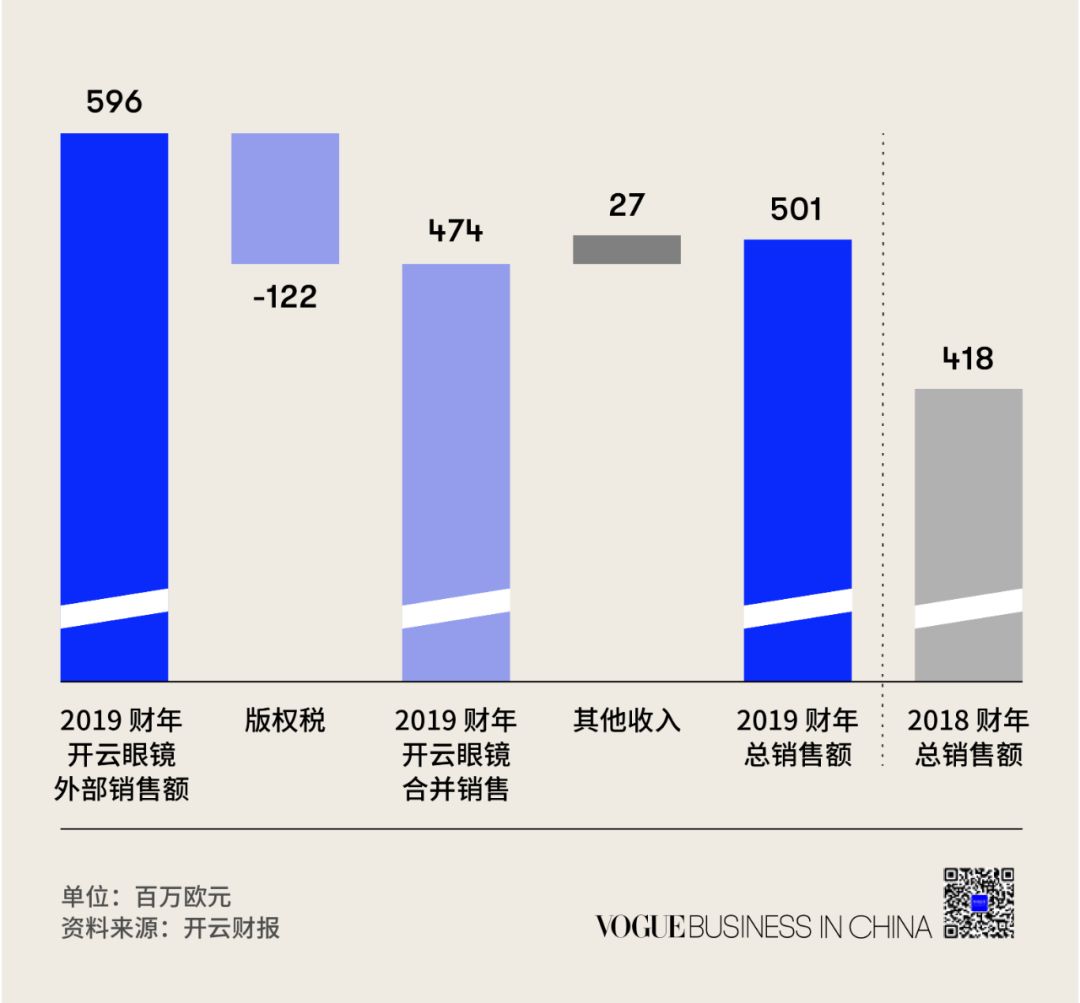

与香水行业类似,生产眼镜的品牌习惯将眼镜产业授权给生产商,这令 Luxottica、Essilor、Safilo 等几大国际高端眼镜生产商很快获得了行业垄断地位。但近年来,高端眼镜领域的竞争变得复杂化。开云集团早在 2014 年就结束了与 Safilo 的合作,收回品牌的眼镜代理权,改为利润更高的自营模式,其 2019 年眼镜收入增长 18% 达到 4.74 亿欧元。

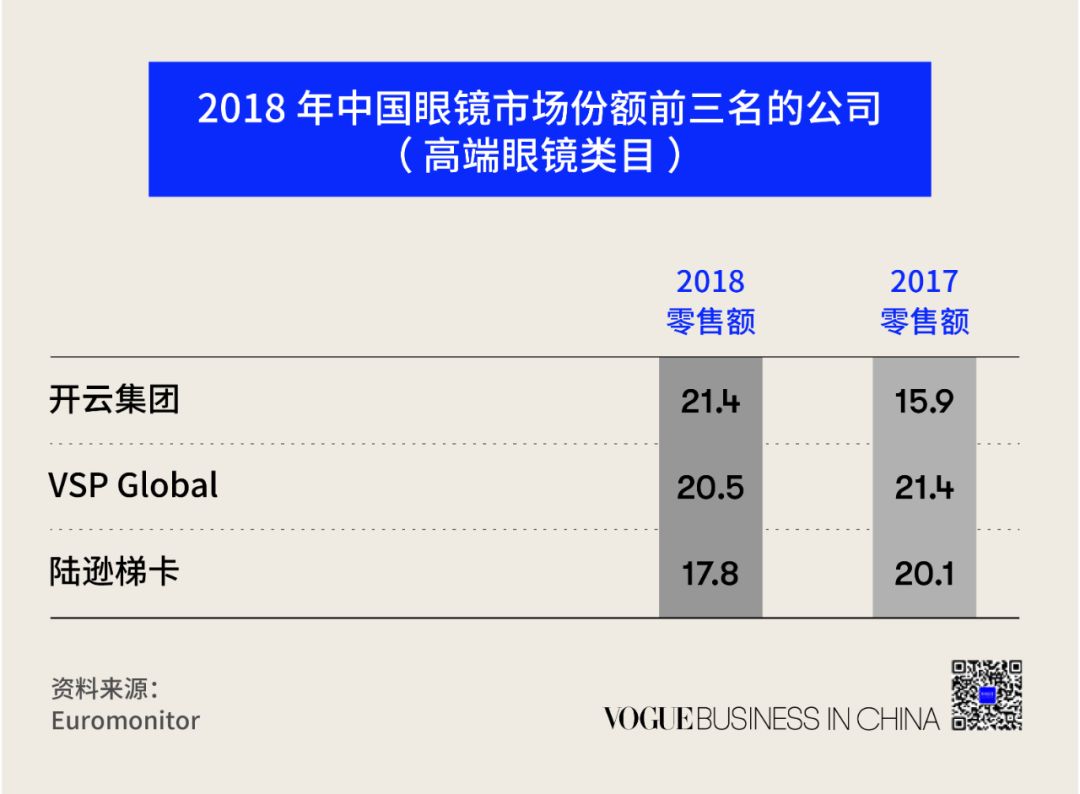

而 LVMH 也在 2017 年结束与 Safilo 的多年合作,与意大利高级眼镜生产商 Marcolin 成立合资公司。随后,两大高端眼镜生产商 Luxottica 与 Essilor 也在 2018 年宣布合并。根据 Euromonitor 的数据,2018 年高端眼镜市场的三大领跑者为开云,高端眼镜生产商 Marchon 的母公司 VSP Global,及合并前的 Luxottica 集团。

高端眼镜可以明确看到专业性品牌及时尚类品牌的两大主要分支。前者突出眼镜的特殊材质及特殊制作工艺,后者强调美观度及修饰脸型等装饰性功能。而这个市场的发展路径,则遵循从时尚过渡到专业化,最后兼顾时尚及专业性的过程。

20 多年前,高端眼镜市场在中国起步,消费者接触到的多是奢侈品牌 Gucci,Cartier,Armani 等的产品,那时候还很缺乏专营的眼镜品牌。

看到商机的张祐诚当时考察了日本市场后发现,专业眼镜是高端眼镜市场有待填补的空缺。于是,他在 20 多年前创办了高端眼镜代理商 Chang’s Optical,后来成为了溥仪眼镜最大的代理商。

“我决定做专属于眼镜的品牌,锁定男性市场,锁定德国产品,锁定顶级的产品。” 张祐诚回忆道。张祐诚创办的 Chang’s Optical 最初引进的品牌包括 ic! berlin,999.9 等强调专业材质的平光镜品牌,店铺选址为高端零售商场及百货。而这期间专业眼镜的兴起就是中国高端眼镜市场衍变的第二波。

“千禧一代” 作为消费主力的崛起推动了第三波发展,中国市场开始有了时尚化的需求。根据 Euromonitor 的报告《Eyewear in China》,“千禧一代年轻人对太阳镜的装饰性需求更高。眼镜,尤其是太阳镜的装饰价值越发突出,人们开始重*眼镜视**的时尚价值和审美表达。 这有助于放大眼镜市场中的品牌价值,推动奢侈品和快速时尚眼镜品牌的发展。” 报告中写道。

占据了大中华区的高端专业配镜市场的丹麦的 Lindberg,德国的 Mykita,日本的 999.9,这些兼具时尚度及高级材质的品牌,近年来开始积极时尚化转型,满足顶级消费者对奢华的需求。在亚洲市场,顶级高端市场的消费主力仍然是男性,尤其是职位在主管以上的男性消费者。国内男人以前可能是两年才买一副新的眼镜,但现在一年会买两次甚至更多,这个改变很大。

看到年轻人时尚需求的 Coterie,于 2011 年创办于上海,最初的设想就是做一个 “眼镜行业的I.T”。根据 36 氪的报道,其 2018 年销售额过亿。“Coterie 是一个配饰品牌店而不是传统的眼镜店,时尚度永远会排在功能性前面,” Coterie的联合创始人邝庭硕说道。“把眼镜店当作时尚来营运是我们的优势,也是我们的 DNA。”

邝庭硕透露,Coterie 目前的销售冠军为小众品牌及 “一线先锋品牌” 的走秀款,如 Fixxative,Projekt Produkt,Gucci,DYNE,Ambush,Encl,Tomwood。把眼镜当成切入点的 Coterie,在 2020 年已发展成一家集 30 多家零售店零售、批发、品牌孵化为一体的时尚品牌管理公司。2018 年,Coterie 完成近亿元的 C 轮投资,由信中利资本投资,其投后市值超过三亿元,投资将用于开拓零售版图及配饰业务。

高端眼镜消费体验真正的大突破是韩国品牌 Gentle Monster 的出现。在它之前,很少人会没事去逛眼镜店。Gentle Monster 解决了长期高端眼镜店零售体验不够时尚,不想逛的问题。它让消费时尚眼镜变得有趣,Gentle Monster 用创新艺术展览的方式,吸眼球吸画面,让年轻人没事也想进去逛,甚至比逛奢侈品店、球鞋店还具有娱乐性。

图片来源:Gentle Monster

传统的平光镜眼镜市场的消费主力为男性,女性更愿意佩戴隐形眼镜。不过随着审美的改变,将平光镜产品看成时尚单品来佩戴越发频繁,张祐诚发现中国市场,无论男女,对时尚类平光镜产品都有着充分的需求。

“眼镜是给你脸穿的鞋。” 美国脱口秀演员 Ali Wong 甚至这样形容道。而除了 Wong 的形象深入人心的红色猫眼眼镜,中性风格的复古飞行员眼镜,学院派的 “学霸” 宽边眼镜,都进一步凸显了眼镜产品的时尚价值,也无形中模糊了时尚类墨镜及时尚类平光镜的区别。

因其符合亚洲人脸型的墨镜产品而知名的 Gentle Monster,也在尝试突破平光镜市场。品牌中国区 CEO 王小东透露,目前平光镜市场占比 “很少”,由于平光镜市场本身较为复杂,进一步开发平光镜产品会对产品设计、服务、渠道带来较大影响,较难预测其未来的增长空间。但是从天猫销售额看来,同样中性设计的平光镜月销量也达到百万级,卖的最好的是一款复古金丝眼镜。王小东认为,越来越多的消费者会开始重视平光镜修饰脸型的作用。“平光镜的功能需求更明确,佩戴习惯也和太阳镜墨镜不同,长久佩戴对于设计与材质的要求更高,专业性的整体服务也非常重要。” 他说道。

在王小东看来,除了平光镜的时尚化,Gentle Monster 开始尝试眼镜周边配饰产品,包括几款时尚眼镜链。“平光镜如今不仅具有功能性的矫正视力及防蓝光等作用外,会有越来越多的消费者会将平光镜和墨镜都当做一件时尚单品。” 王小东说道。

随着电商业务的普及,智能眼镜的市场机会也来了。根据市场研究未来(MRFR) 的一份新的市场研究报告,到 2023 年,全球增强现实和虚拟现实智能眼镜市场预计将达到 310 亿美元。已经出到第三代的 Snapchat Spectacles,Bose 的 VR 音频眼镜F rames,Gentle Monster 与华为推出的联名款智能眼镜,都说明实验性较强的智能眼镜虽然慢热,但随着新技术的出现,还有许多商业化的可能。

根据全球市场智库 IDC 的统计,中国可穿戴设备在 2019 年第二季度的发货量增长 34% 至 2307 万台,其中智能眼镜占比较小,可穿戴手环、手表及手机仍为主流,但智能眼镜的复合增长率较高。但 IDC 统计显示,在 2020 年,中国也将在扩增实境和虚拟现实领域投资 57.6 亿美元,占全球技术支出的 30% 。

如何平衡技术及产品时尚度也成为了智能眼镜市场能否获得突破的关键。华为与 Gentle Monster 合作的智能眼镜的功能比较基础,如打电话及听歌等。

“Gentle Monster 的这个合作款眼镜很好看,如果是和苹果合作的话,我肯定就买了。”29岁的孟萌说道。孟生活在北京并从事市场咨询服务,自认为是一个挑剔的消费者。

而从事公关工作、生活在上海的高明(44 岁)使用的是墨镜款,他认为打电话的感受不如听音乐的感受区别那么明显。“但总体来说,体验还是蛮顺畅的,” 他说道。“音乐*放播**效果出乎意料的饱满和鲜艳,亲测下来真是现场感穿胸而过。” 高明目前使用的频次也不高。“但偶尔骑骑车,听听音乐的感受还是很好的。”

也许随着 5G 网络在中国的全面覆盖,智能眼镜会有大众化的可能性。根据华为今年二月在世界知识产权组织发布的最新智能眼镜专利显示,其智能眼镜重量轻,价格相对便宜,可以用作增强现实(AR)耳机使用。

除此之外,韩国初创企业 LetinAR 则在试图研发能够从微型显示器中反射光线的镜片,它能将光线导入瞳孔,让用户通过微型显示器观看虚拟画面,但此款产品仍然稍显笨拙。

不过 Gentle Monster 的王小东也认为,智能眼镜的眼镜功能必须放在第一位。“我们定义为 ‘眼镜智能’,它首先是一副眼镜,然后才是一个智能硬件。未来并不会在智能领域一味的冒进,刻意增加很多的功能,还是需要综合考虑时尚,商用、成本、大众需求等多方面。” 王小东解释道。

“科技与时尚的融合是未来” 是王小东的判断,虽然未透露具体数据,但他表示,“第一代与华为联合推出的智能眼镜市场反应很好。” 而对于更多的传统眼镜零售商来说,智能眼镜能否为这个传统的零售行业带来变化,目前判断仍为时过早,目前智能眼镜往往需要连接手机等设备后使用,因此对其相关配件的要求过高。

但智能眼镜的出现,也开拓了 B2B 市场的可能。不容忽视的是智能眼镜在物流仓储上的应用。推出零售市场的 Google Glass 开发出了企业版,用于基于增强现实 (AR) 技术的视觉拣货(vision picking)。根据物流公司 Zebra Technologies 去年的一份报告,未来十年全球 90% 的仓库将使用穿戴技术。一份报告预测,未来 10 年内,全球 90% 的仓库将使用穿戴技术。

高端眼镜行业在可预见的未来依然以实体店为主导销售渠道,它贩卖的是一款依赖线下专业服务、互动及体验的产品。高端眼镜市场真正的有力竞争者要懂零售创新,不但需要提供最流行的时尚款式,也需要具备测量校正的专业服务。看来,线下才是其真正的赢利点。

图片来源:Mykita

图片来源:IC! Berlin

图片来源:Dita Eyewear

图片来源:Huawei

本文作者