今年10月开始日本的消费税再次上涨,从8%上涨到10% +2%。上一次消费税上涨是2014年4月,从5%上涨到8% +3%。5年半的时间,消费税就上涨了2次,涨幅高达5%(5%→10%),加重了包括华人朋友在内的生活负担。

但是在负利率的日本,存款利率低的可怜,比如三菱UFJ銀行,三井住友銀行等大手银行的普通定期存款利率只有0.01%(你没有看错),也就是说100万日元存一年只有100日元的税前利息,还得扣税,到手的就更少了,基本上可以忽略不计了。

也就是说,只靠存款的话连消费税的涨幅都跑不赢,为了保卫自己的资产不缩水,在日本工作学习的华人朋友学会利用好日本的投资优惠制度,实现资产保值和增值就变得越来越重要了。今年11月22日,日本政府对现有的投资优惠制度又进行了 升级,利用价值变得更高。本文首先给大家分析一下这些制度的特点以及申请途径,然后结合我自身的投资经验,给出一些建议,希望能帮助大家实现资产的增值。

一.使用投资优惠制度的必要性

本文所说的投资优惠制度主要指的是NISA(Nippon Individual Savings Account)。

NISA是日本政府2014年导入的针对个人投资者的小额投资非课税制度。如果不使用此制度的话,投资收益要被征收20.315%的税。形象点来说就是如果投资收益是10万日元,因为要被扣掉2万315日元的税,所以最终只能到手不到8万日元。用和不用NISA制度,到手的投资收益会相差20.315%,这也是本文标题里收益提高20%的含义。简直可以说差了一个"股神巴菲特"(股神巴菲特的年平均复合收益率为21%)!

我本人在2014年刚开始实施此制度的时候开设了NISA账户,用它投资至今。此制度的申请对象是在日本居住的20周岁以上的个人,在日外国人也可以申请利用。申请方法将会在本文的后半部分进行介绍。

文章一开始也提到消费率在5年半的时间,消费税就上涨了2次,涨幅高达5%(5%→10%)。今后由于日本人口老龄化以及人口减少的加剧,为了扩大财政收入,消费税继续上涨的可能性依然存在。

现如今日本的论资排辈年功序列制度的存在感依然很强,普通上班族几乎不会出现工资突飞猛进的情况。但是充分利用好投资优惠制度,合理地投资,可以让你的收益"如虎添翼"。

二.NISA制度的分类

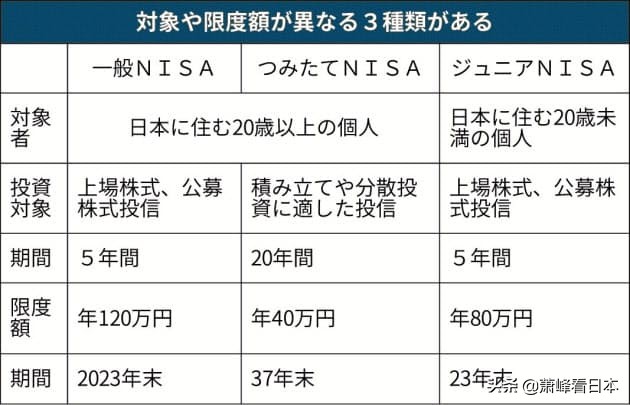

NISA制度具体分为以下3种:【一般NISA】,【積立NISA(积蓄式)】,【少年NISA】。

一般NISA,積立(积蓄式)NISA,少年NISA

1.【一般NISA】

14年开始实施的一般NISA每年投资上限120万日元,股票和投资信托都可以购买。投资收益免税期限最长5年,来自股票、基金等的收益或分红都可以免税,免税总额为600万日元。在日居住的20周岁以上的个人就可以申请。

2.【積立(积蓄式)NISA】

積立(积蓄式)NISA

下文统称积蓄式NISA,是2018年开始实施的。只能购买限定的投资信托产品。每年上限40万日元,投资收益免税期限最长20年,免税总额为800万日元。和一般NISA一样,面向在日居住的20周岁以上的个人设立的投资制度。

但是需要注意的是:积蓄式NISA可以投资的产品是由国家来限定的。只能购买日本金融厅认证的适合长期投资的低成本投资信托,目前为止只有170个产品,只占全部约6100只投资信托的3%。而且其中大多数都是低成本的指数连动型投资信托。像这样由国家限定投资产品的举措在世界范围内都是非常少见的,这也侧面反映出日本金融厅改变以手续费优先的金融机关商业模式的决心。

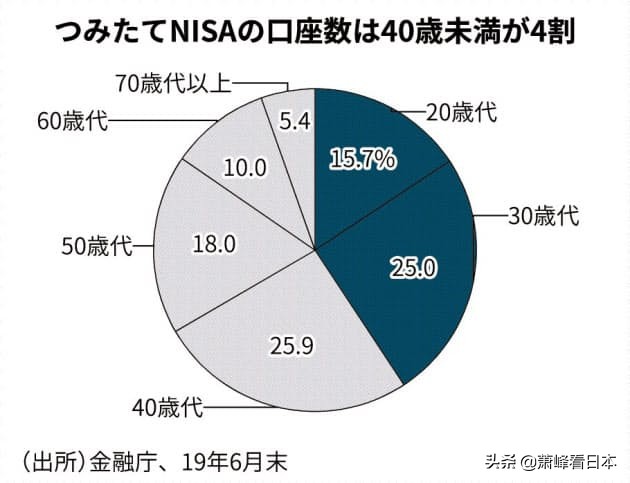

引人注目的是积蓄式NISA40.7%的用户是20-39岁的年轻人,50岁以下的比例更是达到了近70%。可以说此制度已经渗透到以日本年轻群体当中了,一部分先知先觉的日本年轻人已经行动起来了。

積立(积蓄式)NISA账户的各年龄层占比

3.【少年NISA】

少年NISA的对象是在日居住的未满20岁的个人。如果有孩子的话,可以以孩子的名义开设投资账户。每年上限80万日元,免税期限最长5年,免税总额为400万日元。

三.投资优惠制度的申请方法

NISA账户是通过金融机关开设的。需要强调的是一般NISA或者积蓄式NISA的账户不能同时拥有,只能选择一个,而且是唯一的一个。因为这种唯一性,在申请之前要先明确到底要开设一般NISA还是积蓄式NISA的账户。其次,再认真选择开设的金融机关。

可以开户的金融机关,有传统的银行,实体证券公司,网络证券公司。

我个人建议在网络证券公司开户。理由是网络证券公司可选择的投资产品更多样,能够买到真正优质的而且适合自己的产品,这点跟国内的第三方基金公司类似。而传统银行和证券公司的可选产品一般仅限于自己的公司,产品比较单一,选择的余地有限。

日本有两大网络证券公司,SBI证券和乐天证券。我个人是在SBI证券开设了NISA账户。

SBI证券

乐天证券

四.我使用投资优惠制度的经验和心得

2014年开设NISA账户后,我进行了很多的尝试,在此和大家分享一下我的经验和心得。

1.集中使用NISA账户,最大限度的利用免税额度

刚开始,我除了NISA账户以外,也开通了不免税的普通账户,曾经有一段时间在NISA账户免税额度没有全部用完的情况下,在普通账户里也进行了投资。虽然最终也获得了不错的收益,但是考虑普通账户收益扣税20.315%的机会损失,我果断清仓了普通账户,把钱集中到NISA账户优先进行投资,持续至今。

2.一般NISA和积蓄式NISA的取舍

我14年时申请的是一般NISA(当时只有一般NISA),今年是第5年,免税期限马上就要到了。为了最大限度地节税,我准备从一般NISA改为积蓄式NISA,主要原因是积蓄式NISA免税总额为800万日元,比一般NISA要多200万日元。还有就是,今后积蓄式NISA的免税期限大概率会从目前的20年延长为不限期限,即投资收益永久免税。所以从一般NISA改为积蓄式NISA更划算。

3.投资产品的取舍

虽然一般NISA可以投资的产品包括了股票和投资信托(相当于基金),但我个人更建议购买投资信托,因为投资信托不仅风险相对于股票而言更小,而且不需要花大量时间关注股市的波动,比较适合业余投资者。对于新手来讲比较容易上手,风险也不会太大。

我相信只要方法得当,投资信托也能取得理想的收益。

经过5年的投资实战和总结,顺利地建立起适合自己的一套投资体系。我按照这个投资体系进行投资,今年NISA账户的投资收益率已经超过了15%,顺利跑赢了消费税的涨幅。

我的NISA账户的投资收益

如果大家对于我建立的投资体系有兴趣的话(请在文末投票),我会在接下来的文章里跟大家分享一下。

希望本文对大家有所帮助。最后,祝愿大家都能建立起投资的被动收入,实现躺着也赚钱的小目标。

如果您对致富之道感兴趣,请看笔者的这篇文章:

「日本巴菲特」本多静六:普通人也能借鉴的致富之道

如果您对留学生日本就职感兴趣,请看笔者的这篇文章:

留学生日本就职经验谈:浅析就职对策和企业选择思路