文\韭菜君

青岛啤酒这几年有多火?

美国街头,外国人顶着严寒排队购买。

韩企把20箱青岛啤酒当作“年会特等奖”,许多韩国网友求来华游客协助代购青岛啤酒。

图片来源:微博

它甚至登上了纽约时装周,吸引了全世界的目光,成为广受追捧的超级时尚。

这几年青岛啤酒的股价,从2019年1月8日32.94点的开盘价,一路涨到了2022年1月7日的96.70点的收盘价。

同花顺青岛啤酒指数K线

而中国的啤酒板块,和青岛啤酒有着近似的上涨势头,从2019年1月8日1043.65点的开盘价,一路涨到了2022年1月7日的2206.18点的收盘价。

2019年1月8日-2022年1月7日同花顺啤酒板块走势

这不仅让人好奇,青岛啤酒发生了什么,能够这样名利双收?昔日被嘲讽为“工业马尿”的啤酒行业,在发生什么?

壹 啤酒业往事

20世纪90年代以前,啤酒行业处于自由发展、高度分散的状态。

1985年,随着国家“啤酒专项工程”的启动,中国啤酒行业被按下快捷键,随后的3年间,全国的啤酒厂达到了813家,啤酒从紧俏货变成了大路货。

当时的啤酒行业狼多肉少,处于买方市场。但是,由于啤酒有货品价值低、运输成本高、不耐储存等限制,其运输半径小,通常不超过300km。这种情况下,市场对啤酒的新鲜度要求高,啤酒行业有着较强的区域性,地方割据状态明显。

上世纪80-90年代,各地创办啤酒厂蔚然成风,北京有燕京,上海有光明,天津有长城,广东有珠江……“一城一啤”成了那一代人的共同回忆。90年代初,中国一度有上千家啤酒公司。

不过,虽然啤酒公司遍地开花,但单厂最大产能不到20万吨,不足万吨产能的小厂子更是数不胜数。

规模上的弱势,为这些小啤酒厂活不长埋下了隐患。要知道,啤酒行业是个有规模才有利润的行业。通常认为,中国啤酒企业产量盈亏点是3万吨,超过5万吨才有规模效益,否则难以承受市场竞争的冲击。

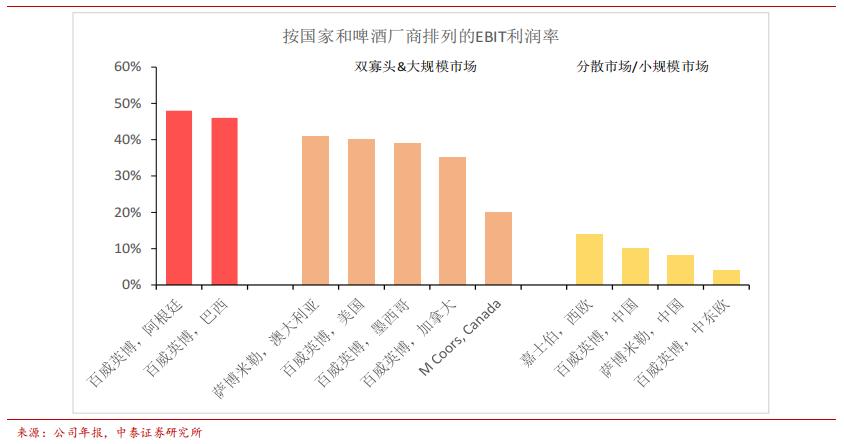

即便放眼全球,啤酒行业同样挣的是市场格局的钱,啤酒品牌的市场份额通常决定其盈利水平。中泰证券曾于2017年披露,百威在市场份额占比高的巴西、阿根廷EBITDA利润率有45%-50%,反之,其在亚太等地区 EBITDA 利润率不足 30%。华润、青岛啤酒均表现如此。

来源:公司年报,中泰证券研究所

而在当时,作为西方传入的一种方式,饮用啤酒没有太普及,所以其品牌竞争不太激烈,外资啤酒也趁机大举进入中国。据统计,从上世纪90年代到21世纪初,外国啤酒品牌有28个在中国生产,92个和中国合资的,产量占国内总产量的16.7%,世界各大啤酒巨头如嘉士伯、蓝带等几乎都到了中国。

彼时,这些外国啤酒品牌,任用的在华高管几乎全是外国人,想要“用外国人来征服中国市场”。然而,他们很快因为产品价格偏高、进入成本太高、一些洋啤在销售渠道上不谙门道等原因,在中国水土不服,最终败北。

90年代,巴斯、富士达啤酒、嘉士伯和法国达能集团陆续放弃在中国大陆的啤酒业务,外资啤酒进入低潮期。

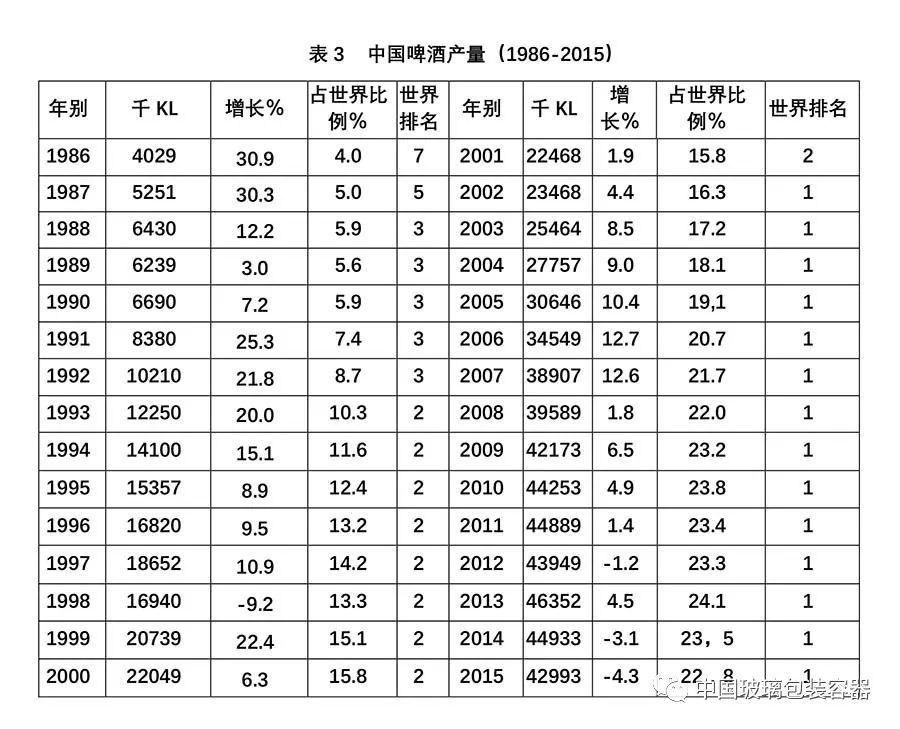

在中外企业的共同推动下去,中国啤酒行业快速发展。1988年,中国大陆啤酒总产量就达到了656.4万吨,仅次于美国、德国,位居世界第三。

图片来源:中国玻璃包装容器

不过,啤酒总产量在世界名列前茅的外表下,中国内地的啤酒公司仍然处于小而散、各自为战的状态。

许多外资企业在此时“卷土重来”,它们摆脱以往独资的模式,以参股、收购的方式,加强了对内资企业的控制,中国啤酒行业相应进行国际化的变革,雪花啤酒、青岛啤酒先后和外资品牌“喜结连理”。

同时,本土企业也从家乡走向全国。其中,早早研究市场、贴近市场、走进市场的燕京啤酒,在1993年产量达到18.5万吨,冲到全国第三,地位直逼青岛啤酒。

在外国啤酒品牌和本土啤酒公司的双重压力下,老牌大厂青岛啤酒开始谋变。1993年,青岛啤酒先后在H股、A股上市,募资16亿人民币,这在工资以百元计的年代,是一笔巨款。

一夜暴富的青岛啤酒,花费1.26亿元引进4条先进的啤酒生产线,其余的钱不知道怎么花了,公司最终做出收购其他啤酒公司的决定。

收购确实对青岛啤酒市占率低的现状有所帮助。现任青岛啤酒董事长黄克兴认为,在1995年青啤进行行业扩张之前,当时青啤面临的一个问题是品牌的影响力很大,但规模和市场占有率却很小。

接下来的故事,正如青岛啤酒董事会秘书张瑞祥总结的那样:青岛啤酒自1993年上市之后,就开始利用资本市场优势、品牌优势,在国内啤酒市场展开了一系列的收购兼并。

青岛啤酒的并购是摸着石头过河的。

1994年,青岛啤酒用8千万元收购扬州啤酒厂,这是国内啤酒行业第一个收购案,此后,大鱼吃小鱼的现象在国内啤酒行业频繁上演。

但只将扬州啤酒厂的啤酒商标换成了青岛啤酒,其他未作变动,这让消费者觉得青岛啤酒口味变了。青岛啤酒的品牌形象受损,扬州啤酒厂也跟着亏损了5000万元。

吃了败仗后,青岛啤酒的管理层认识到了品牌的重要性。青岛啤酒开始改变原先的品牌延伸战略,根据系列产品的不同特点,采用两个以上品牌的战略,即多品牌战略。

1995年,青岛啤酒并购了西汉汉斯啤酒厂55%的股权,没有抛弃汉斯啤酒的品牌,但汉斯啤酒的亏损价值依旧达到了2400万元,青岛啤酒含泪分摊1320万元亏损。

两次失败的并购,让青岛啤酒醒悟过来,并购本身不是重点,后续的内部整合才是。于是,青岛啤酒按下并购的暂停键,把重心放在内部整合上。

除了并购,青岛啤酒的市场拓展也暴露出很大的问题。在燕京啤酒走街串巷卖啤酒、搞送货上门时,青岛啤酒的销售队伍还是*票开**、管库、副厂长的5人配置,其中副厂长是管“批条子”的,想喝青岛啤酒还要托关系拿条子。

并购和销售上的漏洞,为青岛啤酒的下坡路埋下伏笔,也为日后青岛啤酒被燕京啤酒反超做了铺垫。

贰 危机中的变革

青岛啤酒的危机在1996年被揭开。

原先的青岛啤酒,通过国家“调拨”产品供不应求。截至20世纪90年代中期,青岛啤酒的分配主要有三种渠道:出口、特供,余者是外轮供应——外国轮船来到青岛,只要求喝青岛啤酒。这种情况下,就连酒厂生产线上的工人,都与高档消费品青岛啤酒有着很远的距离。

失去调拨后,青岛啤酒蒙圈了。按照后来青岛啤酒董事长李桂荣的说法,当时的局面就是这样荒诞:“竟然要自己卖酒?谁来卖?怎么卖?卖给谁?——谁也不知道。”

长期处于“啤老大”地位青啤,甚至沦落到了被个体批发商“欺负”的地步。其刚成立自己的销售公司不到半年,市场占有率跌至2.2%。

青岛啤酒到了内忧外患的时候,对外没有竞争意识,对内管理问题重重,关系户现象普遍。

这也就不难理解,为何时任副总理*镕基朱**,会在1996年对经营不佳的青岛啤酒集团大发雷霆。

他说:“中国在世界上真正叫得响的名牌只有青岛啤酒和龙井茶,一定要保住这两个品牌,谁砸了这个品牌,就严肃处理谁!”

重压之下,李桂荣、彭作义临危受命,分别担任董事长、总经理。二人进行了两个多月的调研,确定了“金字塔”战略,要带领青岛啤酒从高档啤酒市场往大众消费市场上走,让青岛啤酒进入寻常百姓家。

随后,青岛啤酒斥资购买上百辆运输车在山东省各个城市奔波,并推行“新鲜度管理”,把最新鲜的啤酒送到消费者手中。

彭作义和李桂荣两人合作,一个主外,一个主内,分管市场和管理。1998年,青岛啤酒提出“大品牌发展战略”,彭作义开始大刀阔斧地收购啤酒厂,5年任职时间内,他并购了46家啤酒企业,让青岛啤酒率先完成全国战略布局,成长为全国性布局的企业集团。

彭作义的收购,解决了青岛啤酒品牌大、规模小的矛盾。

而李桂荣,则精简机构,强化竞争意识。他去除冗余的人员,拔除“论资排辈”、“任人唯亲”的缺陷。为节约成本、缓解收购导致的资金紧张,李桂荣派出中层干部入住邯钢学习,当年就节约了1亿成本。

在两人通力合作下,2002年青岛啤酒就重返行业老大的宝座,占据中国啤酒市场12.8%的份额。

遗憾的是,彭作义在2001年突发心脏病去世,没能见证青岛啤酒的这一历史性时刻。

但青岛啤酒不能为彭作义悲伤过度,因为青啤要处理候选人问题,和彭作义并购带来的巨大风险与整合压力。

彭作义没有指定接班人,这是一个可能动摇公司的变数。为了尽快解决这个麻烦,青岛啤酒要在一众候选人中做选择,而李桂荣则选择了支持金志国——这个曾将亏损严重的汉斯啤酒在三年内扭亏为盈的能人,李桂荣还这样回应一些人对金志国太骄傲的评价:“政府要从能人当中选好人,企业要从好人当中选能人”。

当时,金志国只是一个总裁助理,在此之前从来没有做过当总裁的梦,成为候选人后,前面也排着十几位资深副总裁,并没想到运气和担子会一起落在自己身上。

金志国跑到基层调查了两个多月。他知道,过往的“低成本扩张战略”,虽然为青岛啤酒的发展打下好底子,但青啤并购的企业中,盈、亏、平大概各占三分之一,如何把青啤做好、做大会是个大问题。

金志国的市场调查过后,青岛啤酒得出结论:从“做大做强”向“做强做大”转变,从“外延式扩大生产”到“内涵式扩大生产”转变。

新的变革开始了。青岛啤酒走出以制造为核心的价值链,通过向市场导向型改变、经营品牌、提高运营能力,从而向以市场为核心的价值链转变,完成价值链的重塑。

到2006年,青岛啤酒提出整合与扩张并举,并晋升世界啤酒前八强。

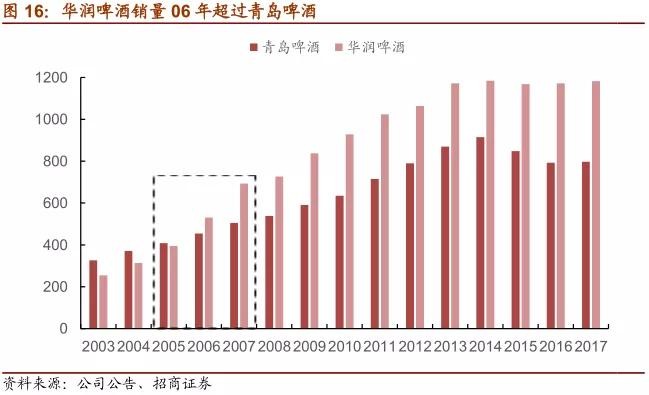

然而,青岛啤酒数年的内部整合,提升了内在品质,却也给了对手超车的机会。青岛啤酒调整战略时,华润啤酒积极拓展渠道,连偏远乡镇也不放过,在“先市场,后利润”的发展战略下,凭借价格优势打开市场。

到了2006年,华润雪花的销量反超青岛啤酒,位居全国第一,2009年的时候,两者市场占有率差距拉大到5.88%。

资料来源:公司公告、招商证券

虽然有相关数据显示,青岛啤酒在2009年品牌价值366亿元,继续位居国内啤酒行业老大,但这一光辉成绩难掩市场规模上与华润雪花的落差,青岛啤酒管理层感受到不小的压力。

华润雪花东征西战、青岛啤酒“自我革命”,从区域龙头转变为全国性龙头时,其他啤酒巨头也没写着,他们迈出了收购的脚步。一度自食其力的燕京,将桂林漓泉啤酒、杭州千岛湖啤酒等地方企业,一股脑收入麾下,甚至在青啤的老家山东与当地的三孔、无名眉目传情,一起对抗青岛啤酒。

中国啤酒行业也在这些啤酒巨头的带动下,进入到一个新的发展阶段。

叁 五雄争霸中的攻守

到了2008年,中国啤酒行业基本告别了超过两位数的增速,并形成了以华润雪花、青岛啤酒和燕京啤酒为主的集约化发展格局,三大集团合计产量占全国总产量的41.3%。

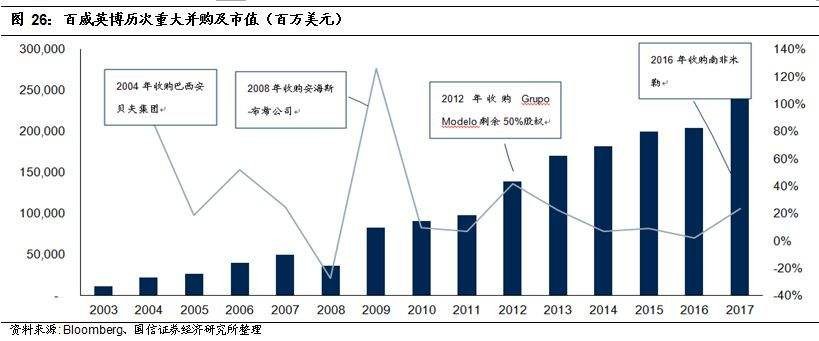

此时的全球啤酒业也在上演着收购的戏码。以“并购狂”英博为例,其在1997年随后的10年间,先后拥有珠江啤酒、浙江雁荡山金狮啤酒等12家啤酒生产厂的外方股权;2008年,英博收购美国百威啤酒母公司,两者合并组成百威英博,一举进入中国啤酒行业五强名单。

资料来源:Bloomberg、国信证券经济研究所整理

全球啤酒行业头部集中、大者恒大的趋势下,曾在上世纪90年代到2010年百花齐放的本土啤酒企业,大多数要么死掉,要么融入到各大啤酒行业巨头里。据统计,2010年末,中国独立的啤酒公司只有约200家,不复巅峰时期800多家的盛况。

2010年前后,啤酒行业外延式扩张机会的窗口关闭,“寡头”竞争格局形成。

2010年,青岛啤酒的收购进程没少遭到华润雪花的“围追堵截”。青岛啤酒陆续收购了济南趵突泉、山东银麦啤酒等多家啤酒企业,2010年11月,朝日啤酒签署授权委托书,委托青岛啤酒管理其持有的西湖公司55%的股权,青岛啤酒本打算吃掉剩余45%的股权,却被华润雪花以2.68亿元的价格拿下。

几个月后,华润雪花更是挖了青岛啤酒的“墙角”,与55%股权持有者朝日啤酒谈好交易,独占了西湖啤酒。

华润雪花依靠熟练的资本运作技巧,在产能上继续领先青岛啤酒。到2011年年底,华润雪花主品牌“雪花Snow”全年销量达917万余千升,远超青啤主品牌“青岛啤酒”的399万千升。

华润雪花的*击狙**下,青岛啤酒陷入战略混乱。这导致在“以规模为中心”和“以效益为中心”的选择中,青岛啤酒开始更偏向于前者。

但相较此时的华润雪花,青啤的资本运作能力仍然相形见绌。2011年3月,青啤打算收购的河南维雪啤酒被英博百威抢走。

眼见华润雪花圈地跑马,扩产能、增市场份额,百威英博打造百威来进攻高端市场,哈尔滨啤酒主攻市场份额,青岛啤酒显得有些失意。

接任董事长的孙明波看到了这一状况,并充分认识到品牌建设的重要性,把青啤的一切工作围绕着创造品牌,将高品质、高价格、高见度的“三高”战略当做占领国际市场的方针。

“三高”策略帮助青啤体现产品的差异化、树立高品质的品牌形象、促进品牌传播。在“三高”策略下,青岛啤酒在国外进入中餐馆、超市,然后进入本土酒吧市场,收获全球的粉丝,在2013年时就已经将产品畅销80多个国家和地区。

与此同时,在啤酒巨头们一系列的资本运作下,中国啤酒行业的市场格局逐渐确定。到2013年,华润、青啤、百威、燕京、嘉士伯五雄并立的局面基本成型。

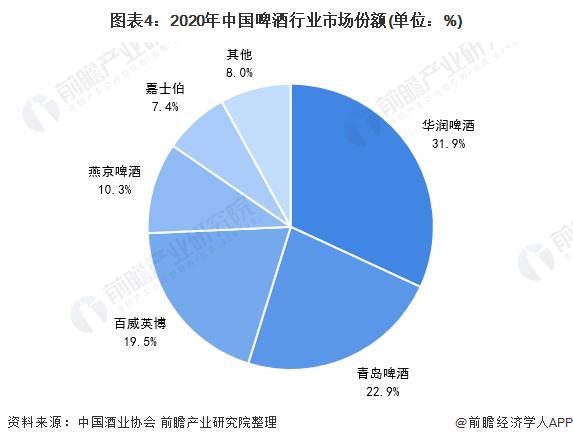

自2013年以后,五大啤酒巨头总市场份额就超过七成。到了2020年,五大啤酒巨头的市场占有率就达到了92%,其中,华润啤酒的市场份额为31.9%,青岛啤酒的市场占有率为22.9%。

市场格局变了,啤酒行业的利润率随之增高。2008年-2014年,中国啤酒市场议价权和盈利水平都在逐步提升。这七年间,我国啤酒业单位产品售价、单位产品利润的年复合增长率分别达到5.8%和9.5%,经济效益的增幅远超产销量的增幅。

这一现象说明了,中国啤酒行业在经历从规模扩大的量变向效益增长的质变的过渡。

肆 高端化助盈利

中国啤酒行业在2014年迎来转折点。此前,我国啤酒行业一直在保持中高速增长,但从2014年下半年起,啤酒行业的产销量出现24年来的第一次负增长,并在此后连续数年下滑。

数据显示,我国啤酒产量在2013年达到峰值,为5061.5万千升,之后一路下滑到2020年的3411.1万吨。

资料来源:国家统计局 前瞻产业研究院整理

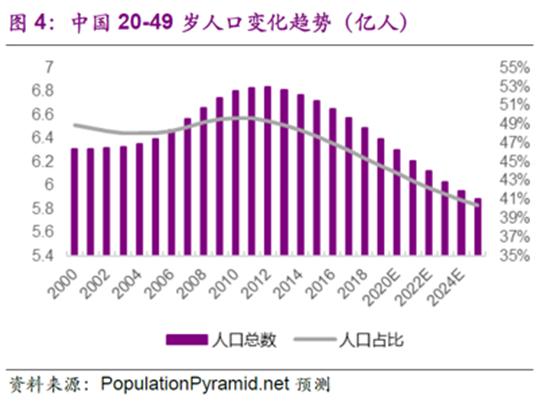

这背后的原因是人口结构的变化。啤酒的主力消费群体在20 岁-49 岁之间,而我国这一年龄段的人口占比,自2011年达到峰值 51.1%后便逐年下降,到2019年时已经萎缩到了44.7%。

资料来源:PopulationPyramid.net预测

时任青岛啤酒总裁、如今的青岛啤酒董事长黄克兴,发现了行业变化。他认为,不能再单纯的对消费者进行灌输格式的广告,因为消费者的观念在变,他们更加追求特色化、独占性、个性化,追求多元化消费和便捷式的购买方式。

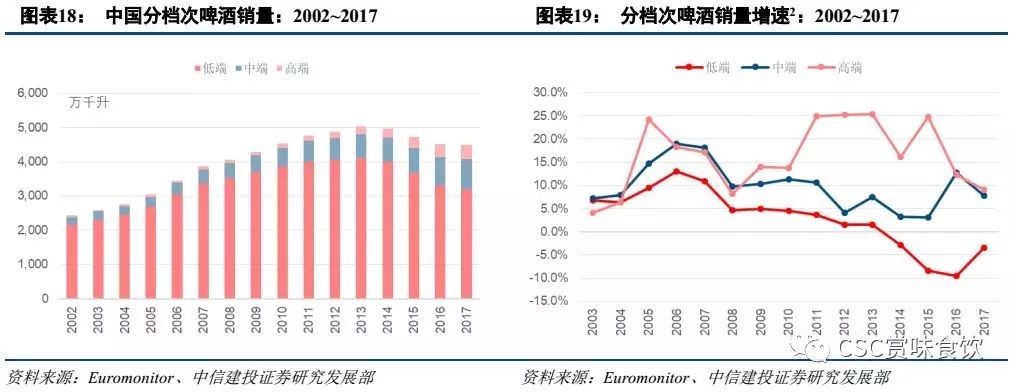

这种情况下,啤酒行业的消费结构发生了变化。高档啤酒近些年长期维持在10%左右的增速,中档啤酒消费量也在持续增加,而经济型啤酒的销量则从2013年便开始跌跌不休,占比更是降到了71.2%。其原先的消费群体中,越来越多人的追求从价格变为品质,高端化就此成为啤酒行业趋势。

资料来源:Euromonitor、中信建投证券研究发展部

于是,青岛啤酒开始在品牌、产品、营销等方面发力。

在品牌上,青啤推出纯生新品以贴合年轻消费者,并请法国设计团队为其打造新包装,甚至推出电影《魔兽世界》的配套产品。

产品方面,青岛啤酒通过需求解码、产品解码、工艺解码,打造了产品质量竞争优势,并实现了口味的“私人订制”,从而满足千人千面的市场需求。

为捕捉消费者的口味需求,在产品质量维度,青啤进行需求解码。青岛啤酒独创消费者需求五渠道调研法,即通过实地学习交流、定期采集消费需求信息、组织啤酒活动听取相关意见等方式,实现对消费者口味“素描画像”到“精准画像”的变革。

在产品质量指标上,青啤进行了产品解码。青岛啤酒采用多元统计分析技术、独创风味图谱解析能力,把解码后的消费者需求具象成精准的科学化数字化指标,以产品典型风味物质为例,青啤有醇类、酯类等数字标准。

在产品工艺标准上,青啤进行了工艺解码。青啤将“产品指标”解码成了“工艺标准”,从而造就青啤独特的口味,助力青啤形成数十个品类,上千个品种规格的产品矩阵。

而得益于这样先进的生产管理模式,如今,青岛啤酒1分钟就可以完成纪念装啤酒的定制设计,20天送达消费者。

营销上,青岛啤酒创新营销模式、构建“互联网+”渠道体系,建立起官方旗舰店+官方商城+网上零售商+分销专营店的立体化电子商务渠道体系。

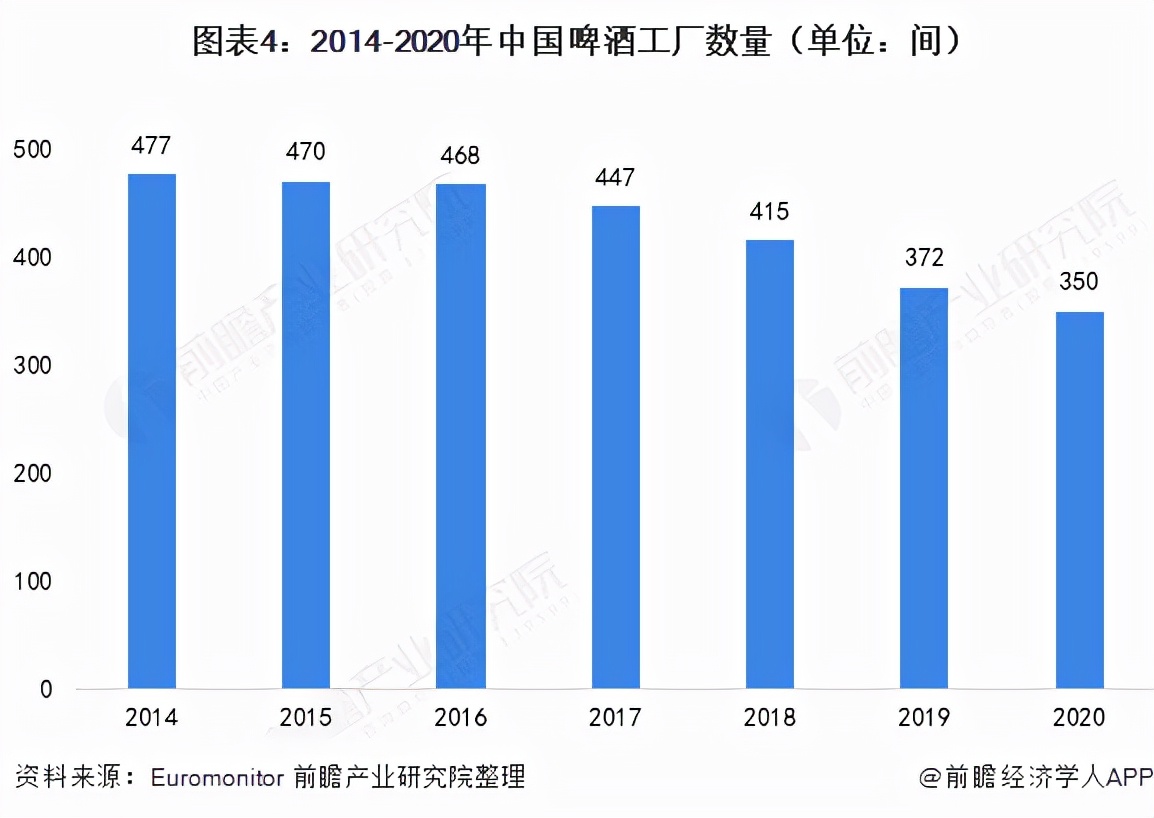

与此同时,各大啤酒厂也意识到行业产销量下滑,继续内卷也卷不动了,开始进行了一系列改变。

资料来源:前瞻产业研究院整理

各大啤酒公司开始陆续关停工厂、淘汰落后产能,以解决产能过剩、收入增长乏力的问题。华润啤酒在2015-2017年关停13家工厂,百威在2016年-2017年关停8家中国工厂,青啤也在2018年关停两家工厂。

资料来源:Euromonitor 前瞻产业研究院整理

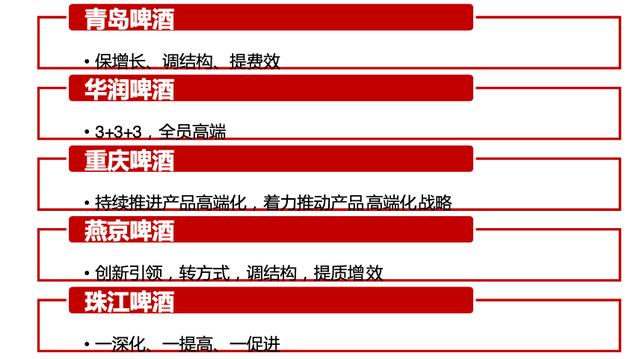

各大啤酒公司开始调整产品结构、发力中高端啤酒市场、在2018年前后不再搞价格战,以适应行业发展,他们明确了战略高端化:

资料来源:华西证券

华润啤酒通过收购喜力,打造“4+4”高端产品矩阵;重庆啤酒旗下的嘉士伯、乌苏大单品等打入全国高端市场;青岛啤酒则开发了“经典1903、全麦白啤、黑啤、皮尔森、青岛啤酒IPA”等高端品类。

资料来源:公司公告、天猫等,兴业证券经济与金融研究院整理

得益于青岛啤酒高端化转型战略的前进,在2021年上半年这一啤酒行业仍然艰难的时刻,青岛啤酒取得了亮眼的成绩。2021年上半年,青啤的营业收入、净利润分别为182.9亿元、24.16亿元,同比分别增长16.66%和30.22%,双创历史新高;其高档以上产品41.4%的销量同比增长,远高于8.2%的整体销售增速。

图片来源:青岛啤酒2021年上半年财务分析结论报告

不过,在高端、超高端啤酒市场,青岛啤酒还和这一细分市场的老大存在很大差距。以2019年为例,青啤的高端啤酒市场份额为25%,而百威英博则达到了46%。

除了要警惕啤酒行业内企业的互相厮杀,青岛啤酒的高端化还要提防行业外其他企业的觊觎。

想要瓜分啤酒赛道这块蛋糕的资本有许多。可口可乐推出气泡酒,海底捞、盒马、星巴克推出了自家的精酿啤酒,就连走红全网的藏族男孩丁真签约的公司也申请了"甜野男孩"的"32-啤酒饮料"商标……

资料来源:Euromonitor、招商证券

此外,据北京商报记者在天眼查客户端的了解,2016年1月5日到2022年1月5日,5385家与精酿啤酒相关的企业中,已经有1061家企业已经处于注销、吊销、停业状态,而处于这些状态的企业,大部分成立时间不到五年。

可以说,青岛啤酒在高端化的道路上,还将有很长的路要走。

伍 未来之路

啤酒行业的高端化是场马拉松,它同样没有到达终点。

精酿啤酒目前仍属于小众产业。精酿啤酒领域,成熟的产业链没有形成、行业独角兽没有诞生,同时,虽然这一领域有一众小玩家加入,但这些玩家难以打开消费场景从而形成规模化运营。

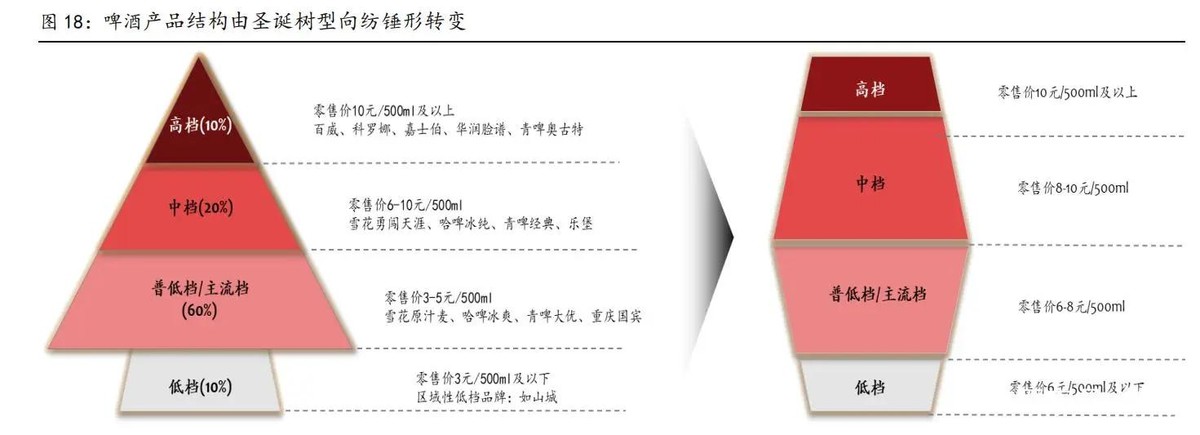

不过,精酿啤酒有着良好的发展态势,高端化也将成为啤酒企业的“必争之地”。据欧睿数据2020年的预测:未来5年中国市场高端、中端、主流啤酒的销量复合年均增长率分别为3.4%、2.7%、-4.4%、吨价CAGR分别为4.6%、3.1%、2%。

而吨价的提升,会促进产品结构从圣诞树型转为纺锥形,推动啤酒企业进入6-10元价格带。目前,3-5元是中国啤酒的主流消费价格,这一价格带的产品在啤酒总销量中占比 60%,而中档啤酒多处在6-10元的价格带,目前占比20%。

随着我国啤酒行业高端化进程的推进,啤酒企业在6-10元价格带的发力,这一价格带会成为主要升级方向。这也预示了,未来三年内啤酒行业的产品格局将会朝着纺锤型产品结构发展。

图片来源:西部证券

对标美国啤酒市场,同样会发现中国啤酒市场有着广阔的升级空间。根据欧睿数据,2019年中国啤酒销量4543万千升,主流/中端/高端销量占比分别为68%/21%/11%,而当时的美国主流/中端/高端销量占比则分别达到了23%/33%/44%。

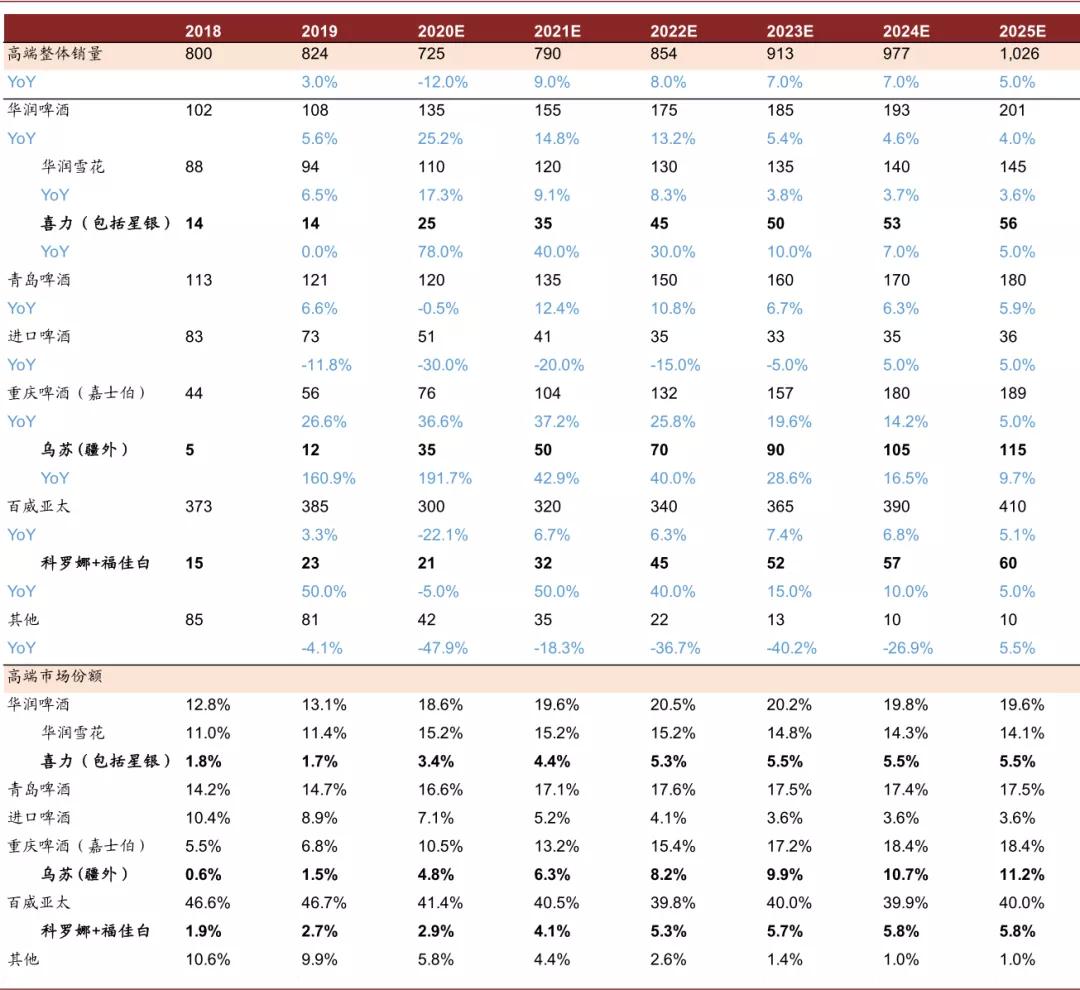

总之,国内啤酒行业有着明显的高端化趋势,头部企业的产品提价会有常态化的趋势。因此,在这个马太效应的高端啤酒市场,头部优质企业早晚会出现利润增速持续超过营收增速的态势。

图表:未来五年中国高端啤酒市场市占率演变

资料来源:国家统计局,公司公告,中金公司研究部(单位:销量 万吨)

这会对啤酒行业有利好的作用,因此,不难理解为何会有这么多和啤酒不沾边的企业涌入高端啤酒赛道,为何中国的主流啤酒公司,普遍在三年内股价上涨200%-300%。

但青岛啤酒会紧跟时代的变化,把高端化的挑战变为机遇,超越往日的辉煌吗?

我们期待青岛啤酒接下来的表现。

参考资料:

【1】《图集丨中国啤酒图鉴》,券商中国,2019年7月10日

【2】《啤酒行业深度报告:行业竞争进入下半场,以价补量决胜高端》,行业研究报告院,2021年9月15日

【3】《啤酒行业专题报告:供需两侧加固行业格局,结构升级带来利润增量》,未来智库,2021年1月19日

【4】《我国啤酒行业现状与发展前景展望》,酿酒 2003年06期,季树太

【5】《新一轮的成长周期已开启——从全球啤酒行业格局看待国内啤酒行业》,中泰证券,范劲松,2017年12月20日

【6】《跨国啤酒 品牌和“中国观念”的对接》,《现代营销•学苑版》2007年01期,林存文

【7】《世界啤酒产量再减》,中国玻璃包装容器,陈镜波,2017年10月7日

【8】《品牌价值1637亿,青岛啤酒“称王”背后的“三国争霸”》,界面新闻,2019年7月2日

【9】《青岛啤酒董事长黄克兴:32年"青啤时间"》,中国经营报,屈丽丽,2018年12月21日

【10】《揭秘青岛啤酒的收购之谜》,中国酿造网,2014年7月30日

【11】《浅议青岛啤酒的多品牌战略》,《啤酒科技》2000年08期,闫治民

【12】《二十多年兼并扩张,青岛啤酒,是否增强了盈利能力?》,8点财经社 ,2021年11月23日

【13】《满大街跑着买青岛啤酒》,大众网,2013年8月19日

【14】《一杯沧海 我与青岛啤酒》,金志国

【15】《李桂荣,青啤沉默的掌权人》,《新财经》,2005年8月15日

【16】《青岛啤酒彭作义:让青岛啤酒走进百姓家》,糖酒快讯,2013年3月22日

【17】《[经济人物]青啤总裁金志国:快乐地和啤酒谈恋爱》,第一财经日报,2006年6月5日

【18】《青啤经理金志国勇接帅印 临危受命第一年》,《智囊》商务月刊,2002年10月14日

【19】《金志国的大局观》,青岛新闻网,2006年3月15日

【20】《华润雪花:中国第一啤酒的百年探寻》,和讯网,2012年8月3日

【21】《青岛啤酒:百年青啤扩张之路》,日信证券,2010年6月2日

【22】《2008年-2014年我国啤酒业发展概况》,佳酿网,2015年4月30日

【23】《20年攻占中国啤酒半壁江山,百威英博和嘉士伯两家洋巨头的中国策》,斑马消费,杨伟,2017年7月31日

【24】《啤酒行业*局破**“三板斧”》,华夏酒报,2011年10月20日

【25】《华润雪花挖青岛啤酒“墙脚” 独自占有西湖啤酒》,京华时报,2011年8月4日

【26】《金志国卸任 青岛啤酒走向何处?》,南方人物周刊,2012年7月9日

【27】《金志国急流勇退 青岛啤酒进入孙明波时代》,21世纪经济报道,张旭、陶斯然,2012年6月29日

【28】《青岛啤酒换帅:新掌舵人引领青啤迈向未来!》,凤凰网青岛,2018年5月18日

【29】《孙明波:青岛啤酒在国外用高价格衬托高品质》,新浪财经,2013年12月19日

【30】《「行业深度」洞察2021:中国啤酒行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)》,前瞻经济学人,2021年6月30日

【31】《2015年我国啤酒行业现状分析》,佳酿网,2015年8月9日

【32】《2021年中国啤酒行业市场供给现状及区域格局分析 前11月中国啤酒产量超3300万千升》,前瞻网,2021年12月27日

【33】《啤酒行业深度解析:高端化是核心趋势》,乐晴智库,2021年6月8日

【34】《瞄准年轻消费群体 青岛啤酒换装求新》,21世纪经济报道,梅百器,2016年9月9日

【35】《舌尖上流淌的“品质密码”——探秘青岛啤酒魅力感知质量管理模式》,中国经济网,2021年12月17日

【36】《数字化让新品研发更精准》,《经济日报》,2021年1月20日

【37】《探秘青岛啤酒魅力,感知质量管理模式》,《中国质量报》【中国质量(杭州)大会特刊】,2021年9月15日

【38】《青岛啤酒:中高端领先海外增长》,中国新闻网,2017年4月5日

【39】《啤酒巨头纷纷关闭工厂 产能过剩背景下中国啤酒产业将走向何方?》,前瞻网,2018年1月8日

【40】《青岛啤酒发布2021半年报 营收、净利双创“历史新高”》,经济观察报,2021年8月26日

【41】《青岛啤酒布局超高端市场 五年内啤酒业高端化占比或达20%》,长江商报,2020年8月10日

【42】《这个赛道星巴克、盒马都来了,刚传出“最魔幻投资消息”,但最多融到B轮》,投中网,2021年7月30日

【43】《精酿啤酒变“围城” 行业大洗牌在即?》,北京商报,2022年1月5日

【44】《挥别以量取胜 精酿啤酒市场渐开》,人民资讯,2021年7月13日

【45】《青岛啤酒研报:西部证券-青岛啤酒-600600-首次覆盖深度报告:百年酿经典,国货谋复兴-211107》,西部证券,熊鹏,2021年11月8日

【46】《食品饮料啤酒行业深度报告:千帆竞渡高端产品百花齐放的大时代》,东北证券,2021年3月15日