报告要点:

1. 2013年下半年至今行业处于价格去泡沫的过程

婴幼儿奶粉行业市场规模经过几年的快速增长,2014 年首次出现下滑,在需求端变化不大的情况下,行业调整的诱因是价格的调整。2013 年下半年发改委反垄断导致的强制性降价及之后海淘电商对奶粉价格体系形成冲击,导致行业连续调整近 3 年。目前整个奶粉的市场规模约在 800 亿(出厂口径),相比高点900 亿下滑 11.1%,主要由于行业价格调整所致。

2. “猴宝宝”效应叠加全面二胎放开,下半年行业迎来需求回升周期

奶粉行业需求的成长性由婴儿出生数量及奶粉价格两方面构成,我们认为经过近 3 年的价格调整,行业价格已出现触底企稳的趋势,以贝因美 2015 年的单吨价为例,较 2014 年出现回升。在价格趋稳的背景下,拉动行业需求的更大动力来自于消费量。

由于 2015 年为羊年,2016 年是猴年,中国人对生肖的偏爱使得今年出生率显著高于去年,我们统计全国各地众多医院上半年新生儿出生率同比增长 20%-30%,而对奶粉的需求带动有半年滞后期,因此我们预计将在今年下半年对奶粉行业需求开始有实质性贡献。

同时,2016 年初全面二胎放开后,二胎的影响将从 2017 年开始体现,每年新增婴儿数量在 10%-15%。我们认为奶粉行业需求将从今年下半年开始迎来 2-3 年的上升周期。

3. 奶粉注册制的推出将使大量杂牌退出,加速行业格局出清

2015 年 10 月《婴幼儿配方乳粉配方注册管理办法》(简称注册制)截止征求意见并进入审批程序,我们预计今年下半年正式推出是大概率事件。

奶粉注册制规定每个工厂最多只能生产 3 个系列 9 种配方,意味着过去大量通过海外加工厂贴牌、代加工的杂牌将退出市场,我们预计将空出近 20%的市场空间,行业集中度有望重新回归提升通道。同时众多中小婴童渠道正是依赖于这些极高渠道利差的杂牌存活,杂牌退出也将伴随着大量中小婴童店退出,这将从渠道层面进一步推动行业集中度的提升(商超的渠道壁垒远高于婴童店)。

一. 我国婴幼儿奶粉现状:竞争格局散乱,价格持续下行

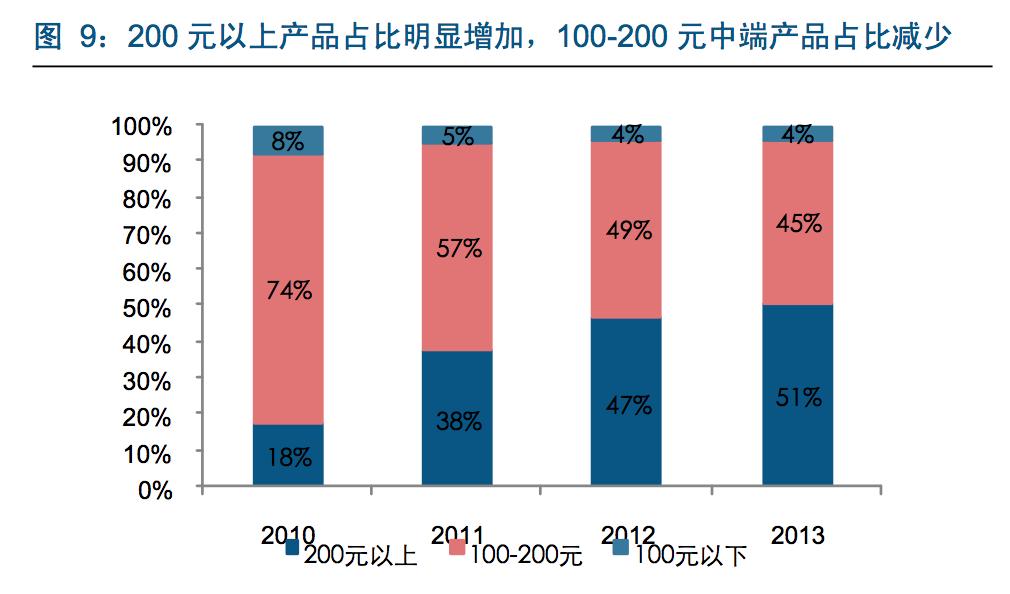

市场规模调整:前几年增长较快,自 2014 年开始回调

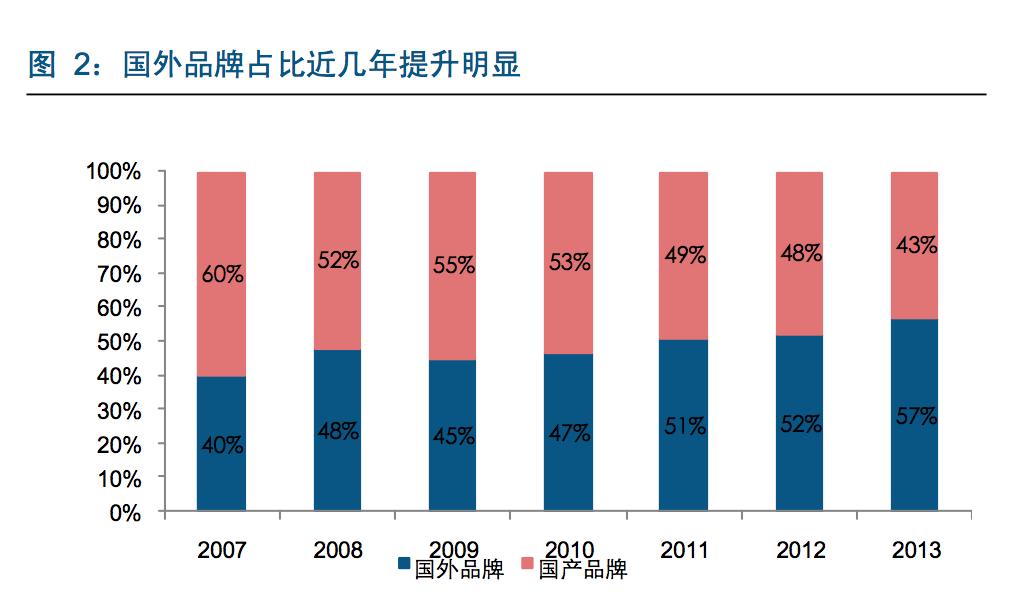

二. 行业竞争格局:洋奶粉占据大半壁江山,竞争格局散乱

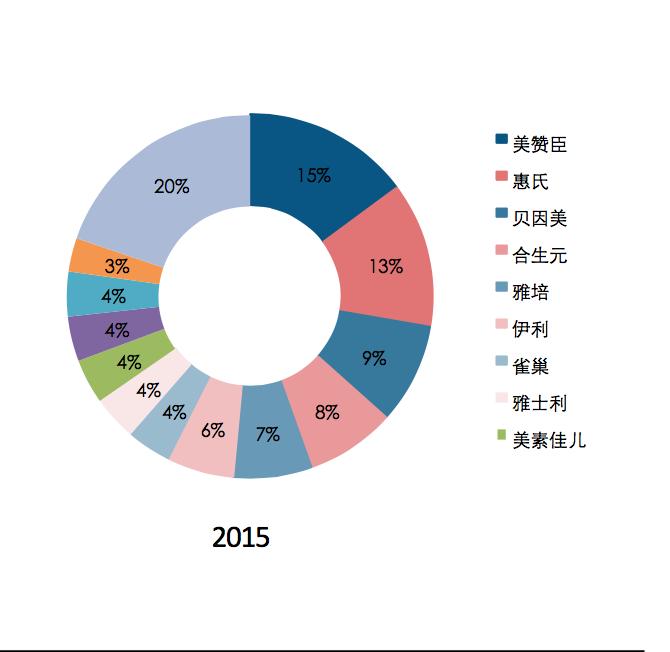

婴幼儿奶粉市场国外品牌占比约 50%。2008 年是我国婴幼儿奶粉的分水岭,2007 年,国产品牌占据 60%的市场份额,其中伊利、圣元等品牌稳稳占据了中高端市场,三鹿、完达山等品牌则固守中低端市场,而国外品牌主要定位于高端市场。2015 年我国婴幼儿奶粉市场,市场占比最大的前两大品牌都是外资品牌,并且从整体看,外资品牌占比达到 50%左右。

导致进口奶粉占比不断提升的重要原因在于 2008 年三聚氰胺的爆发,随着当时的国产奶粉龙头三鹿的破产,消费者对于国产奶粉的信心大幅下降,进口奶粉品牌大幅替代国产奶粉,进口奶粉品牌占比曾经最高达 60%左右,随着之后奶粉行业逐渐规范,消费者信心逐渐恢复,国产奶粉份额开始逐渐回归,当前进口和国产约各占 50%。

三. 2015年中国奶粉市场格局

四. 渠道调整:线上渠道崛起

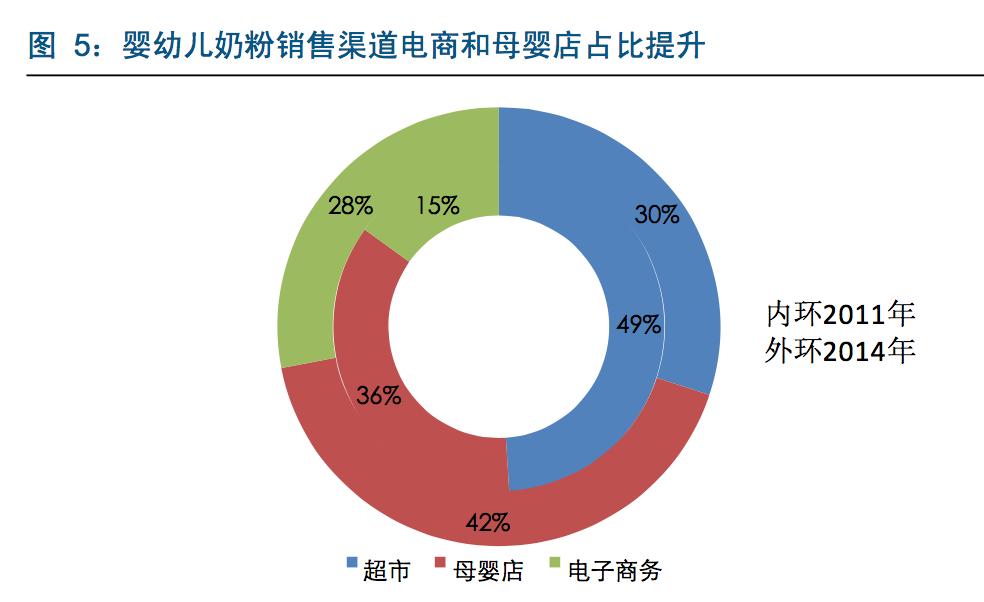

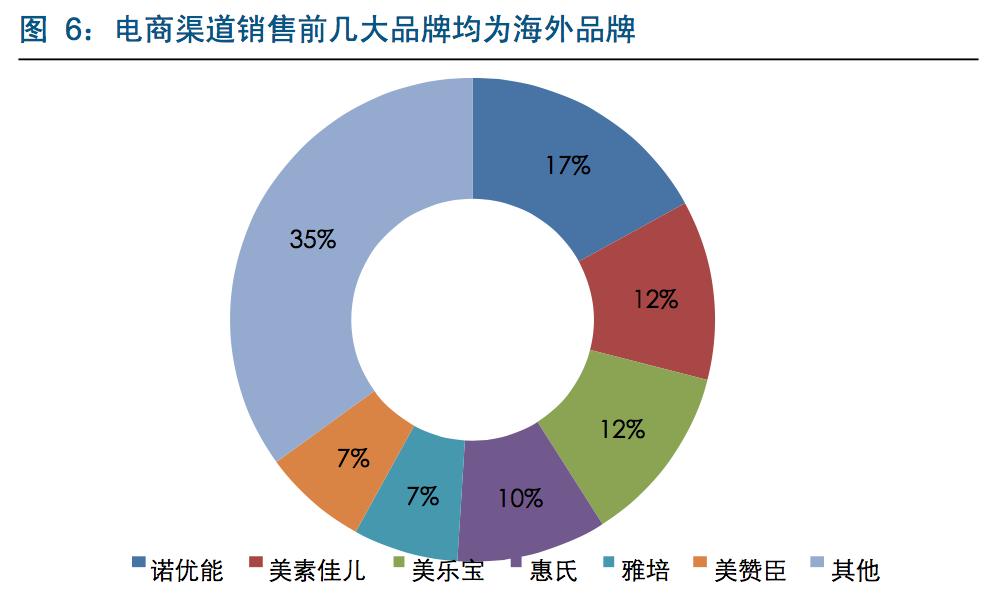

我国婴幼儿奶粉线上销售渠道占比大幅提升至 28%,并且电商渠道中销售前几名均为国外品牌。2014 年我国婴幼儿奶粉销售渠道中超市、母婴店、电商占比分别为 30%、42%、28%,和 2011 年相比,电商渠道占比提升 13pct,母婴店占比提升 6pct,并且据统计电商渠道销售前几大品牌均为海外品牌,前六大品牌占比超过 60%。

行业中另外一个重要变化是消费者对于原装进口奶粉的需求,带动海淘代购的增长,据行业专家推算,2015 年海淘代购进来的奶粉达到约 150 亿元。而国内奶粉市场规模在800 亿元左右,海淘市场份额在 15%-20%之间。

五. 国内外投资增多以及进口奶粉数量增加,导致供给端增加,供需矛盾突出

2008 年三聚氰胺事件之后,消费者对国产奶粉的信心下降,进入“买贵买进口”的怪圈,给国外品牌带来进入国内市场的契机。“买贵”使得国外奶粉和国产奶粉纷纷涨价, 行业整体的盈利空间变大,吸引了国内外的投资,行业产能迅速扩张。

据行业专家统计,目前我国奶粉产能约为 150 万吨,需求大概为 100 万吨(其中境内生产加工约 70 万吨,原装小包装成品进口 17.60 万吨,境外代购、海淘、网购、入境自带等约 13 万吨),供需矛盾突出。“买进口”使得我国进口奶粉数量激增,据统计我国 2008 年我国进口婴幼儿奶粉数量约为 4.2 万吨,2015 年达到 17.6 万吨,进口奶粉形成了对国内奶粉市场需求的分流,使供需矛盾进一步加大。

六. 我国奶粉世界最贵的核心原因在于价格形成机制的不同

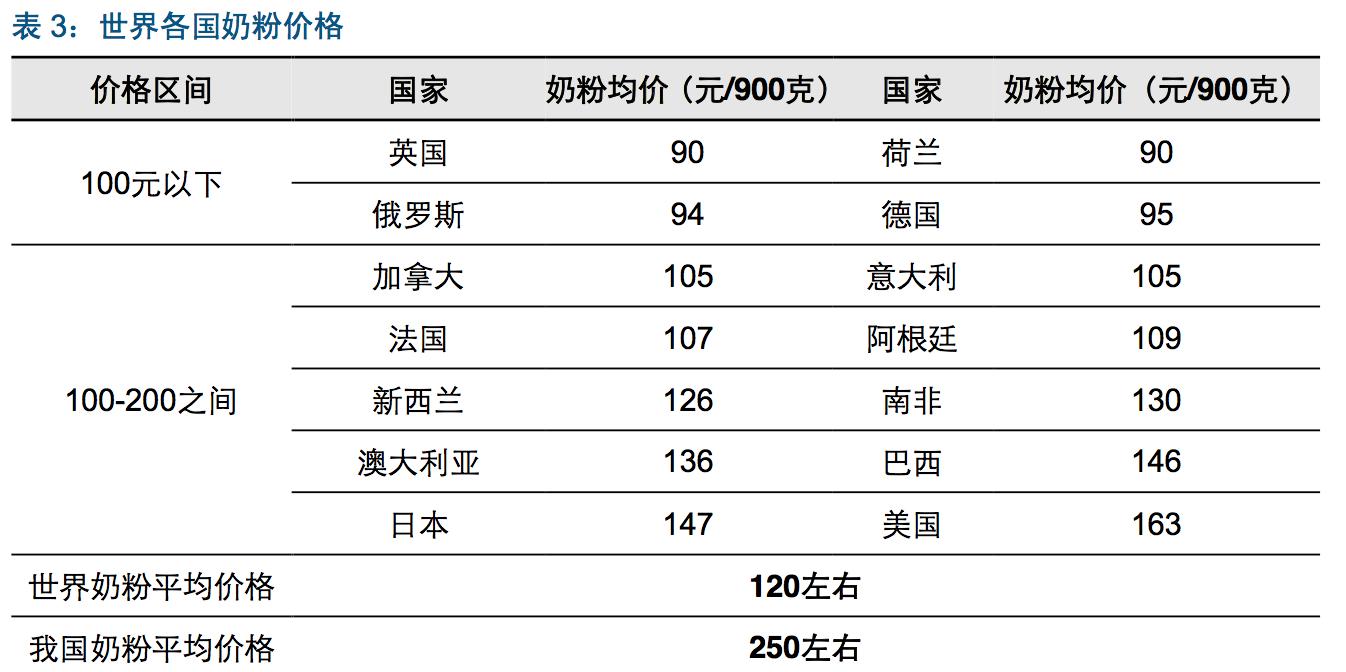

我国奶粉世界最贵

通过比较世界主要国家的奶粉价格,可以发现我国奶粉最贵,均价约 250 元左右,而世界奶粉平均价格约在 120 元左右,欧洲一些国家比如英国、荷兰、德国、俄罗斯的奶粉价格均价在 100 元以下。

渠道是驱动我国奶粉最贵的核心因素

我们从成本端、渠道探究其原因,首先我们认为虽然我国的原奶价格高于国际水平,但是由于国内企业加快使用进口奶粉替代,所以对婴幼儿奶粉价格的影响并不是根本的,其次我们认为渠道差异是驱动国内外奶粉价格差异的主要因素,我国传统的婴幼儿奶粉销售渠道基本都是有 5~6 层,每层都要有 10%-15%的渠道利润,而在国外通常是生产商直接对接零售商,基本没有中间环节的费用。

进口奶粉替代平滑原奶价格

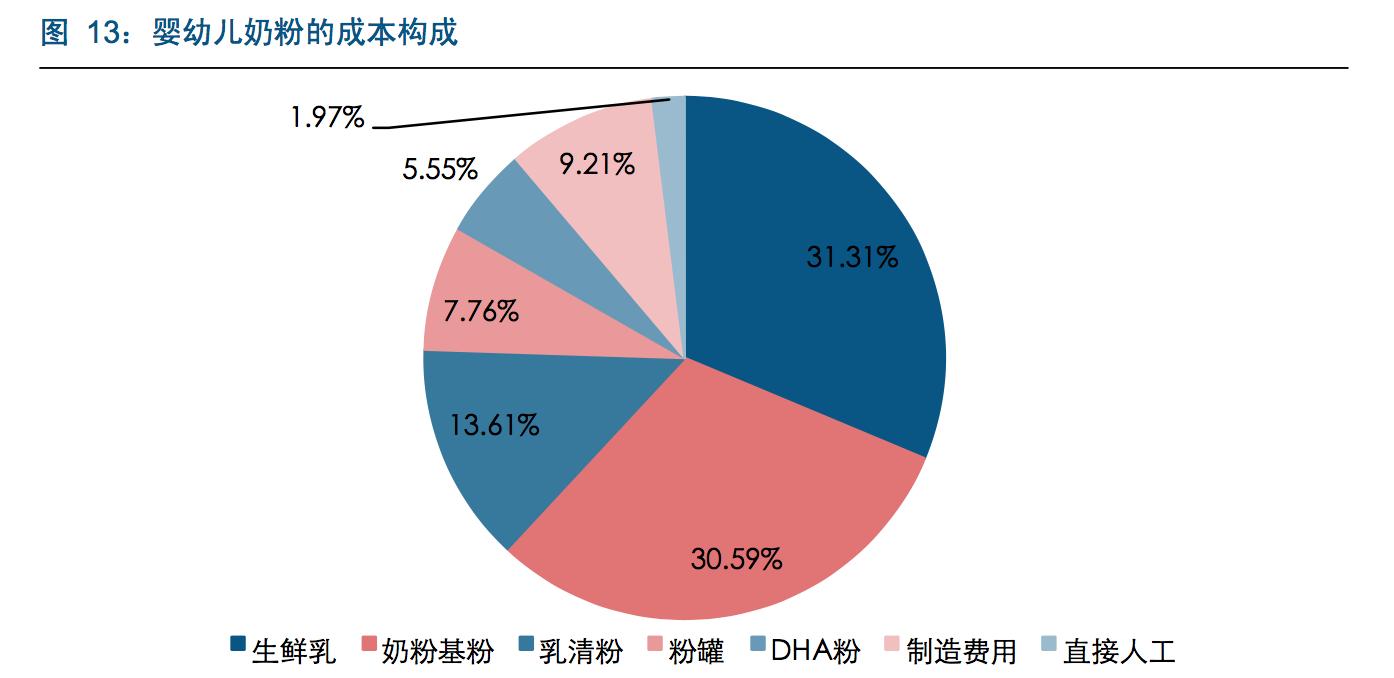

生鲜乳、奶粉基粉、乳清粉作为原材料大概占奶粉成本的 75%。一罐奶粉的成本构成中生鲜乳、奶粉基粉、乳清粉占比高达 75%,奶罐、人工成本、营养元素、制造费用大概占奶粉成本的 25%。所以婴幼儿奶粉成本主要受原奶价格影响。

我国原奶的价格高于国际原奶价格。2 月份全球平均原料奶价格为 24.1 美元/100kg,按2 月份汇率 6.55 折算约为 1.58 元/kg,我国原奶的价格目前为 3.5 元/kg,远远高于国际原奶价格。

但是我们认为原奶成本并不是形成国内外奶粉价格差异的主要原因,由于我国原奶价格处于高位,在国际原奶价格处于下降通道的大背景下,国内企业加快使用进口奶粉替代来平滑成本,而且大型国内乳企加快走出去步伐,布局海外奶源,使得国内原奶的高成本对奶粉价格的影响降低。

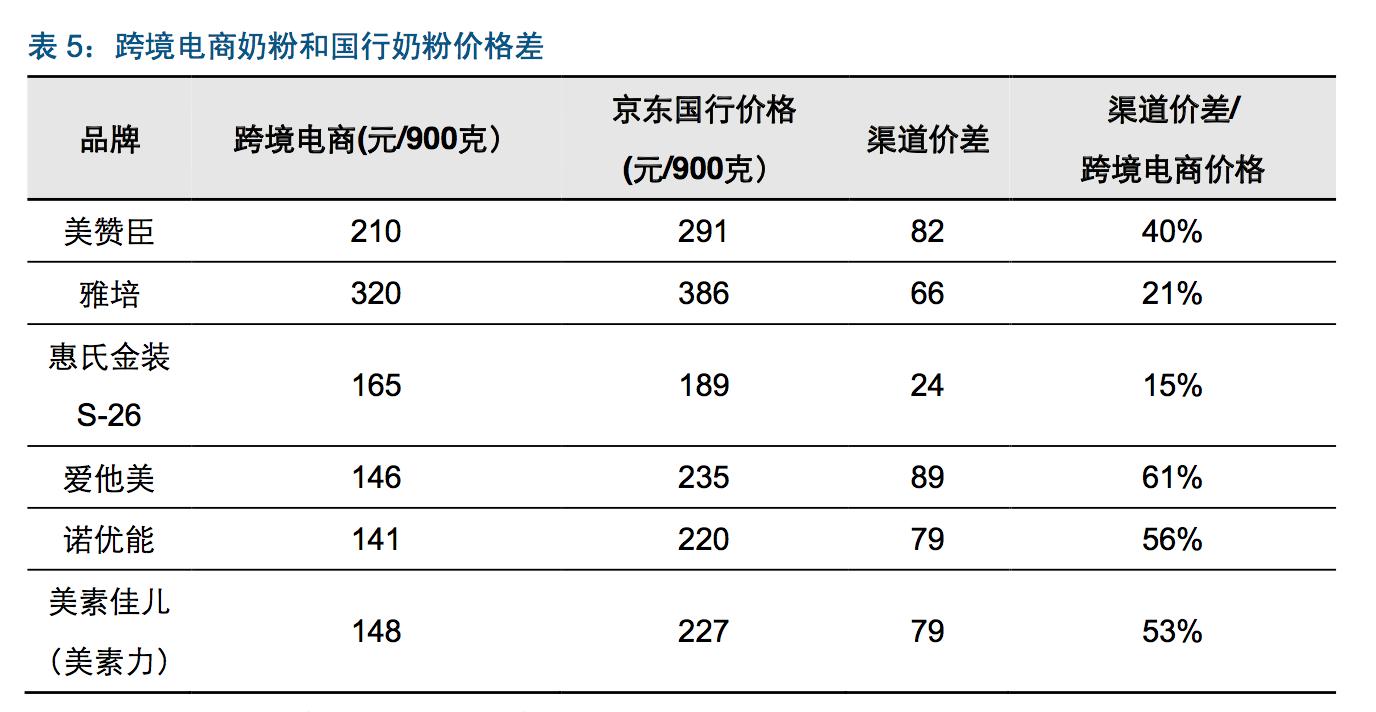

渠道是驱动我国奶粉价格最贵的核心因素

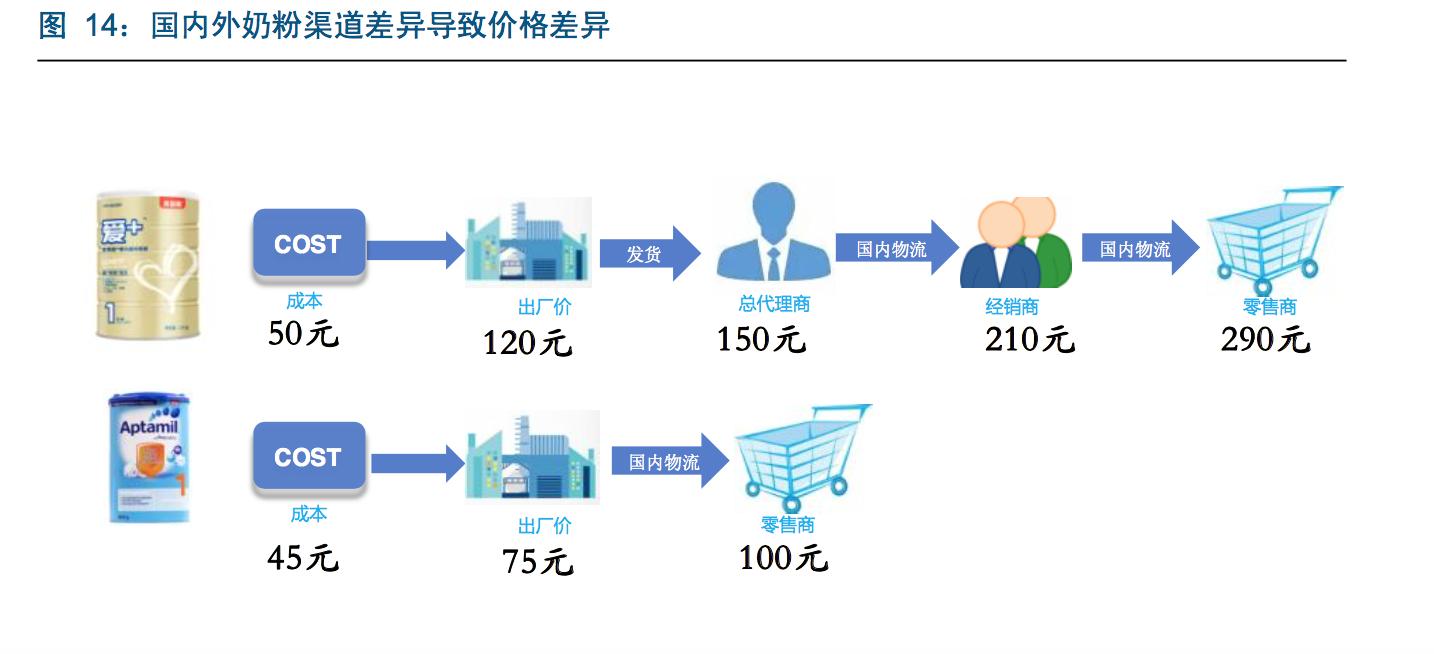

我国婴幼儿奶粉的渠道过于复杂,主流的模式是总代理、一级代理、总经销、分销、零售端,一罐奶粉从出厂价,代理商、经销商、分销商层层加价,这样就导致了一罐奶粉到消费者手中价格已经翻番。在国外,奶粉的销售模式通常是生产商家与奶粉销售方直接对接,没有中间经销环节,几乎没有产生第三方的渠道营销成本,所以在出厂价相差不多的情况下,国外奶粉到达消费者手中的价格就会有优势。

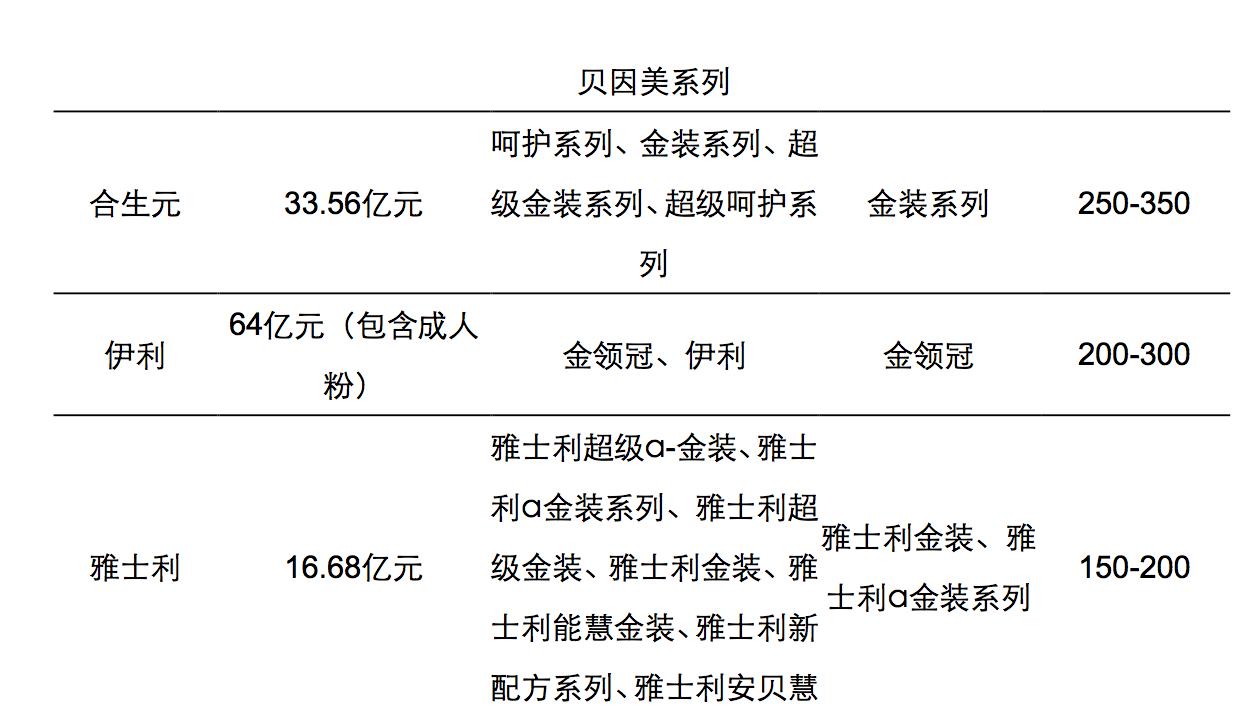

以贝因美的爱+为例,出厂价大概是 120 元左右,厂家的毛利率为 60%左右,但是零售终端的价格为 300 元左右,渠道加价率高达 150%,远远大于厂家的毛利率。国外的渠道一般都是零售商直接对接生产商,以德国的爱他美为例,出厂价大概在 75 元左右,终端零售端约为 100 元,渠道加价率仅为 35%左右。

政策推动下供需结构将重塑

从国际研究看,政策是各国保护本土奶粉品牌重要工具国际上政策壁垒是提高行业门槛的核心因素

美国对婴幼儿奶粉的质量控制非常严格,从原料、营养成分到生产的各个环节都必须要严格符合美国 FDA 制定的指标和检测,因此行业门槛较高。在美国奶粉是药品,属于制药行业,美国的法律规定奶粉必须由药企生产,婴儿配方奶粉属于药品管制而不是食品,因此美国对奶粉生产的监管十分严格,在美国允许生产婴幼儿奶粉的制造企业数量非常有限。由于对质量把控严格,所以其他国家的奶粉基本是很难符合美国的标准,所以在美国基本只能买到美国本土生产的奶粉。

较高的行业门槛,使得美国市场上婴幼儿奶粉品牌数量很少,配方奶粉主要有 3 个品牌,美赞臣(Enfamil)、雅培(Similac)和嘉宝(gerber),并且占美国婴幼儿配方奶粉市场约 70%份额。较少的品牌数量,并且龙头企业市场份额占比高,使得广告宣传成本少,同时也减少了不必要的渠道费用。

而我国国内婴幼儿奶粉市场品牌众多,据统计我国婴幼儿奶粉市场目前存在 2000 多品牌,消费者面对众多品牌,根本没有过多的时间和精力在现场深入地了解各个品牌,往往只能听从促销员的建议、或者根据广告宣传以及价格来进行选择,这也造成了我国婴幼儿奶粉渠道成本增加,这部分成本则体现在奶粉价格中,转稼给消费者。

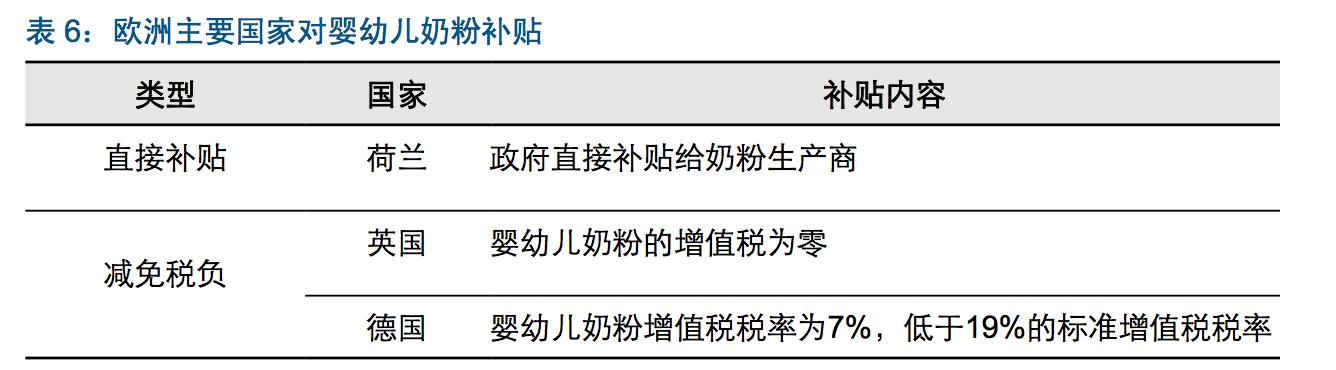

奶粉价格较低的欧洲国家政府补贴力度大

在海外,尤其是在奶粉价格相对较低的欧洲等国,婴幼儿奶粉一直是政府重点补贴的对象。欧洲一些国家对婴幼儿奶粉的补贴方式为直接补贴给奶粉生产商或者减免税收等。

荷兰的补贴方式就是政府直接付钱给奶粉生产商,在荷兰本土销售的奶粉的价格要比出口的价格低,比如荷兰的美素在政府补贴之后零售端的价格是 9 欧元,但是荷兰以外的经销商去购买大概是 12 欧元。

英国和德国则是通过减免税收的政策对婴幼儿奶粉进行补贴,英国的婴幼儿奶粉的增值税为零,德国的婴幼儿奶粉增值税税率为 7%,相比标准增值税税率为 19%的税负要低。我国对婴幼儿奶粉几乎没有任何补贴,此外我国对进口的婴幼儿奶粉征收 5%~10%的关税,10%的质检费,17%的增值税。

我国政府开始加码优质本土奶粉品牌的政策保护力度,注册制推行将对行业供需矛盾产生显著影响政府对于进口愈加趋紧,和国际趋同。

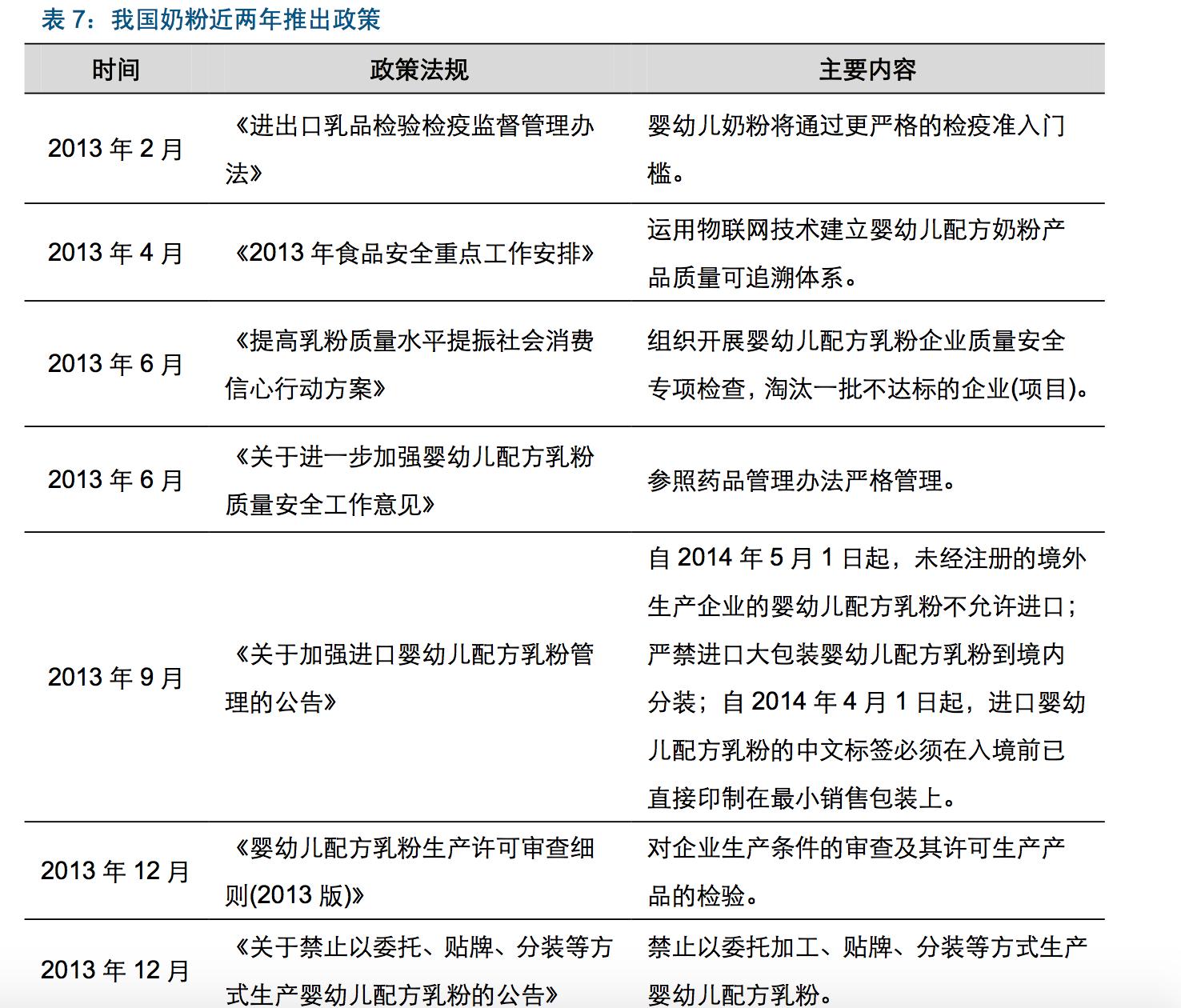

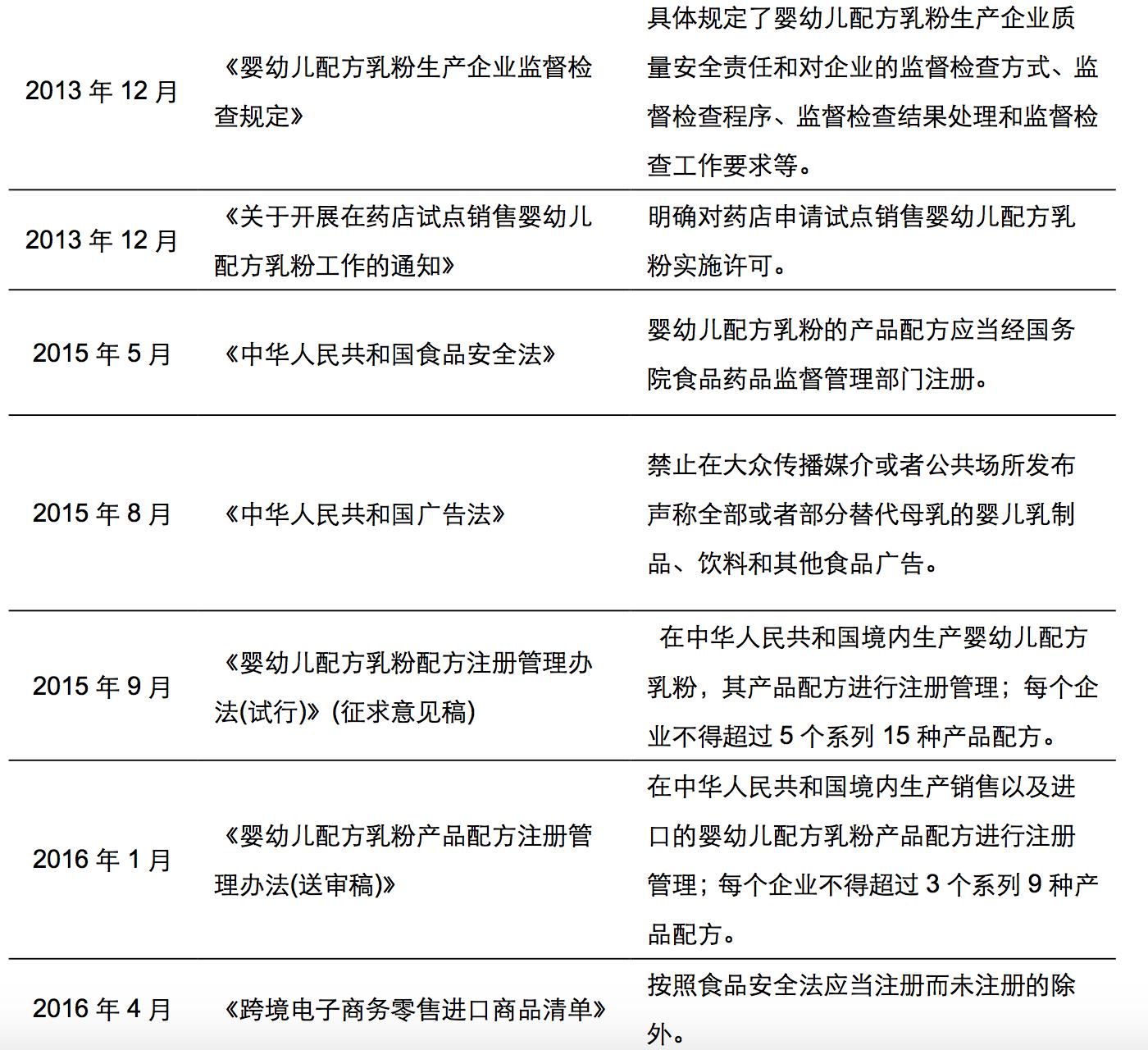

我国自 2013 年频繁推出各种政策,旨在引导行业规范发展,加码优质本土奶粉品牌的政策保护力度。尤其是 2015 年推出了“史上最严”的注册制。

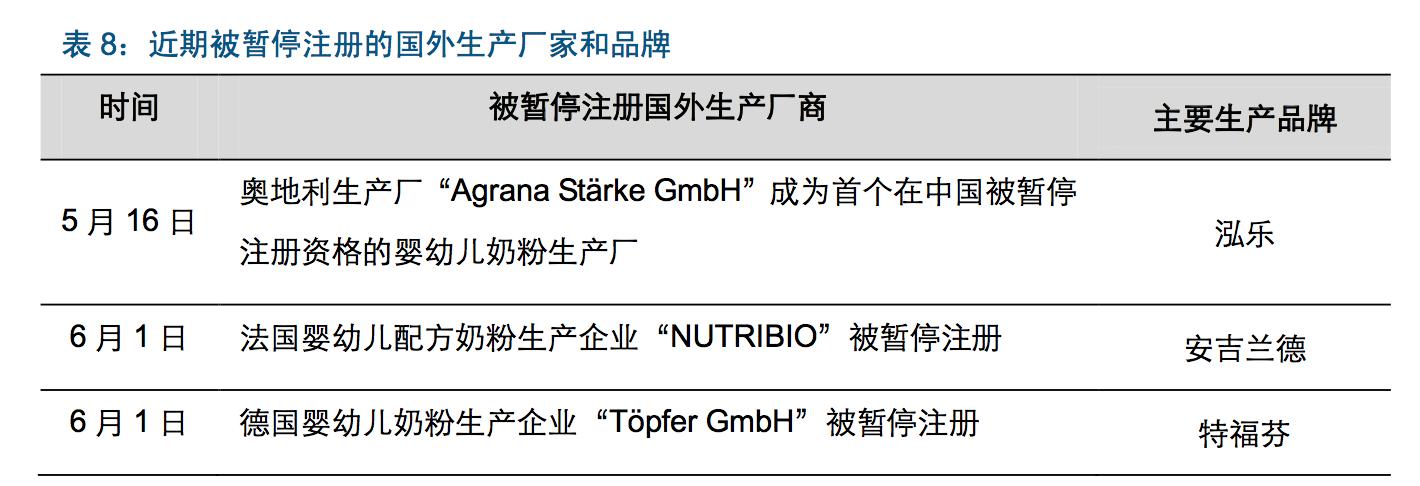

我国对进口奶粉的监管政策日趋完善和趋紧,从 2013 年发布的《关于加强进口婴幼儿配方乳粉管理的公告》,规定未经注册的境外生产企业的婴幼儿配方乳粉不允许进口,严禁进口大包装婴幼儿配方乳粉到境内分装,到如今最严的注册制将进口奶粉纳入监管范围,都可以看出政府对于进口奶粉的监管越来越严格。最近两个星期之内相继 3 家国外婴幼儿奶粉生产企业被暂停注册,也表明政府对进口奶粉日趋严格监管。

注册制推行将对行业供需矛盾产生显著影响

2015 年 10 月 1 日新食品安全法正式实施,明确提及婴幼儿奶粉的配方将从备案制改为注册制。2015 年 9 月 2 日,《婴幼儿配方乳粉配方注册管理办法(试行)》(征求意见稿)正式公开征求意见,2016 年我国监管当局已经向 WTO 提交了《婴幼儿配方乳粉产品配方注册管理办法(送审稿)》 。

加速小品牌退出,有利于行业集中度提升

未来我国婴幼儿奶粉品牌将会有 3/4 遭淘汰。目前我国市场上有 2000 多个婴幼儿奶粉品牌,而目前我国市场上流通的产品的国内外企业共有 170 多家,其中国内企业约 100家,国外企业约 70 家,按照“每个生产企业不得超过 3 个系列”的新规计算,我国未来婴幼儿奶粉品牌数量最多为 500 多个,也就是说有 3/4 的品牌将会被淘汰。

注册制对于海外贴牌企业影响巨大。我国婴幼儿奶粉市场上充斥着很多的国内假洋鬼子、海外贴牌奶粉,海外一些大型的生产厂代工,代工的奶粉品牌数量是几十个,按照每个新生厂商只能生产三个系列的规定,会使海外小品牌严重减少。小品牌的退出,更有利于大品牌的扩张和行业集中度提升。比如荷兰 Lypack Leeuwarden B.V.代加工的品牌超过 9 个,注册制的实施会使 Lypack Leeuwarden B.V.最多生产 3 个系列的产品。

国产婴幼儿奶粉的品牌数量也将会大幅减少。我国普遍存在着奶粉生产商为了提高零售商的销售积极性,为零售商生产定制品牌奶粉,而实际上定制品牌产品的配方和其他品牌并没有明显的差异,新规的出台将会使婴幼儿配方奶粉定制品牌彻底消失。另外国内婴幼儿奶粉企业旗下通常有很有婴幼儿奶粉配方,有几十个产品系列,然而实际上每个产品系列配方实际上差异并不大,新规的实施将会促进企业砍掉销量较小、业绩不佳的小品牌。

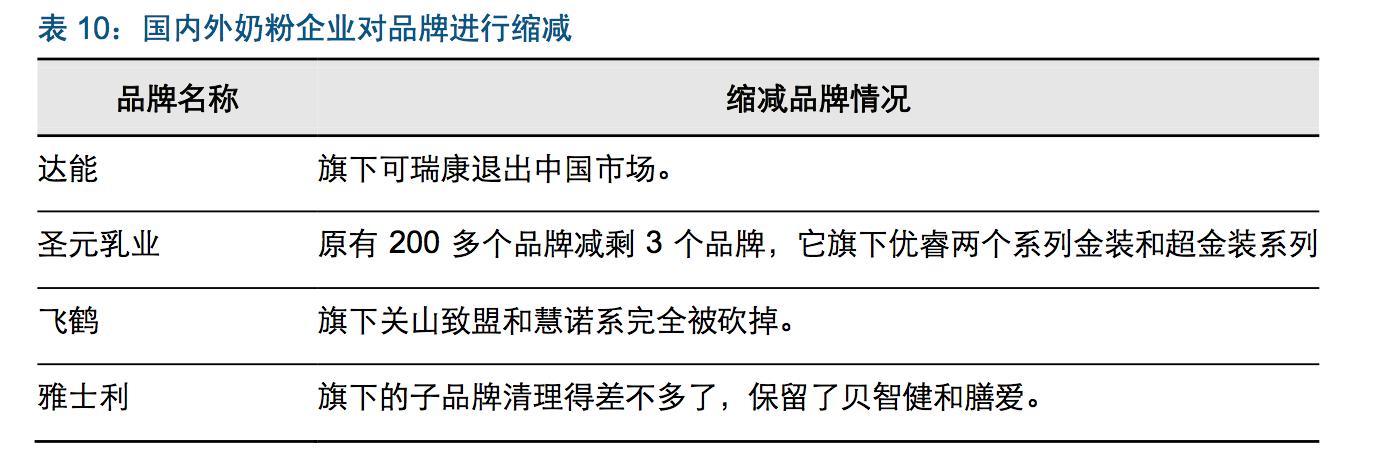

新政实施,极大提升准入门槛,改善目前婴幼儿市场品牌“多、乱、杂”的现象。目前国内外奶粉企业已经对其品牌进行的缩减,比如达能业绩下滑严重可瑞康退出中国市场,国内圣元、飞鹤、雅士利等旗下品牌较多的企业也开始对其品牌进行缩减,来应对注册制的实施。

三四线母婴店承压,约 20%的市场空间会空出

奶粉注册制规定每个工厂最多只能生产 3 个系列 9 种配方,意味着过去大量通过海外加工厂贴牌、代加工的杂牌将退出市场,而这些小牌杂牌基本都是众多中小婴童渠道销售,杂牌退出也将伴随着大量中小婴童店退出。我们预计随着小牌杂牌奶粉以及三四线城市婴童店的退出,市场约会空出 20%的市场空间。