随着全国各地疫情防控的放开,新冠特效药Paxlovid终于从小众讨论范畴进入了国内大众的视线。

这款在2022年3月就被纳入医保支付范围的“神药”,在2023年年初迎来了它的“降价谈判”,而1月8日谈判结束传来的结果也十分令人意外:医保局罕见的没有成功!

其实,本次砍价谈判并非是单独针对辉瑞特效药的行动,而是每年的年度医保药品目录谈判正常工作,只是涉及其中的有三种新冠治疗药物:阿兹夫定片、奈玛特韦片/利托那韦片组合包装(下文简称“Paxlovid”)、清肺排毒颗粒,而谈判结果却是前两种都成功搞定,唯有Paxlovid因为 辉瑞公司的报价太高 而没有成功。

四个多小时的谈判,没有成功的医保议价

和辉瑞方的谈判是在整个谈判工作的第三天,也就是1月7日上午进行的,从上午的8点半进入谈判内场,9点正式开始后一直到下午1点20出来,持续了 4个小时还有多 。而按照医保局的规定,常规情况下,每个药的谈判时间仅半个小时。

医保局的药价谈判是一项复杂的系统性工作,包括前期的企业自主申报、形式审查、专家评审等程序,这些程序都走完之后,才来到真正的谈判环节。

7号上午场的辉瑞谈判由辉瑞全球制药集团的中国区副总裁、市场准入负责人钱云为已授权谈判代表参与,医保方则由谈判组组长负责主谈。

这场谈判一直到13点21分,钱云才提着装有计算器、印有辉瑞logo的袋子走出西门,对守候已久的记者口中“现场是否顺利”、“谈判时间为什么这么久”等问题一概不答。

本次为未公开的保密式谈判,大家无从得知内场情况如何,但从钱云凝重的表情、不发一语的状态中纷纷猜想情况不容乐观。

直到次日1月8号,国家医疗保障局在官网发布了《谈判有关情况》,直言“Paxlovid因生产企业辉瑞投资有限公司报价高未能成功。”

因高价未成功,高价是多高?

许多看客都从网络平台上看到过公开的医保局谈判现场,见识过谈判组刚柔并济、寸步不让、甚至步步紧逼的利落作风,如今与辉瑞的谈判结果一出,所有人都大吃一惊: 究竟是什么样的价格,才能让医保局用上“高”这样的字眼呢?

首先我们需要明确药品准入医保目录谈判的 报价流程 :开始会由辉瑞先进行报价,有两次报价确认机会。 如果辉瑞的第二次报价高于医保局谈判底价的115%(必须高于,不能等于)的话,谈判就会自动终止直接结束。

如果第二次报价低于或者等于谈判底价的115%的话,就会进入磋商阶段,两边互相“磨”,最后磨出来的终价必须比医保局谈判底价低。这个阶段内,辉瑞的代表是可以打电话进行请示的。

而据财新网报道,本次谈判中辉瑞基本上是没有降价的,联想到谈判工作开始前就有风声传出 “辉瑞的报价会在500到800元之间” ,根据“115%准入线”我们可以推算出医保局的心理底价应该是在500元甚至以下。显然,这两者还是有一定的差距,且这不足以让双方各退一步。

自12月份管控政策改变以来,辉瑞Paxlovid的价格那是真“坐上了过山车”,起伏波动极大:从最初的正常定价2300到后来*市黑**炒上天的45000,辉瑞基本是一药难求。而如今,要让一盒药最差也能卖到上千的辉瑞接受可能比500还低的价格,属实也是“为难彼此”了。

药价谈判失败的背后是什么原因?

其实要论及此次医保局与辉瑞谈判失败的原因,无非就是 “利益” 二字。天下熙熙,皆为利来,天下攘攘,皆为利往。而且无论是直接原因还是根本原因,都很明显地跟利益挂钩。

【1】价格太低,辉瑞一旦接受就是在为中国市场而破坏他们的整个国际市场价格体系

辉瑞Paxlovid在美国的政府采购价为529美元每盒,折合成人民币是3363元;在澳大利亚为1159澳元每盒,折合人民币5473元;在欧洲各国的价格基本都保持在600到700美元左右,折合人民币4183-4880元;

在中国香港和台湾地区,辉瑞Paxlovid的售价为700美元一盒,折合人民币4480元左右。而2022年Paxlovid在中国大陆地区被紧急批入医保临时目录时采购价为2300元,在网上药店售卖的价格则为2980。

相较于在其他国家和地区的售价,辉瑞Paxlovid在大陆地区的售价并不算高,甚至是偏低的。只是,这个价格,对许多民众而言依然“高不可攀”。

辉瑞Paxlovid的价格是考虑了当地的物价水平与消费者购买能力的,这一点十分合理。但是作为牟利的企业,辉瑞也无可厚非地 考虑了在各国间的利益平衡 。在各国都在经历一轮甚至多轮感染之际,几乎每个国家都对Paxlovid这个新冠口服药中表现最好的一款的特效药急切需求。

辉瑞已经在中国降到了1980元,一旦被撕开了更大的口子,或许就会被其他大国 “群拥而上” 。同时,辉瑞一旦接受的话,单单针对中国的低价策略就会 导致它的成本占比大大增加 ,盈利减少。

毕竟,辉瑞总部在美国,药剂制作也在美国,原料供应与加工却在印度、南非、中国等国家,物流运输与手续就既费精力又费钱。

因此,辉瑞死活不肯松口。

【2】辉瑞有市场与技术依仗,医保局有财政负担,双方寸步不让

谈判报价中,辉瑞制药压根没有考虑过降价的底气来自于哪里?来自于它的Paxlovid药效“能打”,在全球的需求都旺盛,没有仿制药威胁市场竞争优势突出明显,总的来说三个字 “不愁卖” 。

许多药品进入医保目录的目的都是“以低价换增量”,比如心脏支架从13000直接砍到700元,价格缩水93%却让更多的病人用得起了这个医疗器械,增加了用量。而辉瑞Paxlovid不同,他不用也不需要大幅降价迎合市场来增加销量。

一方面 Paxlovid的市场太广阔,辉瑞实在没必要非得折损利益进入中国医保目录来。

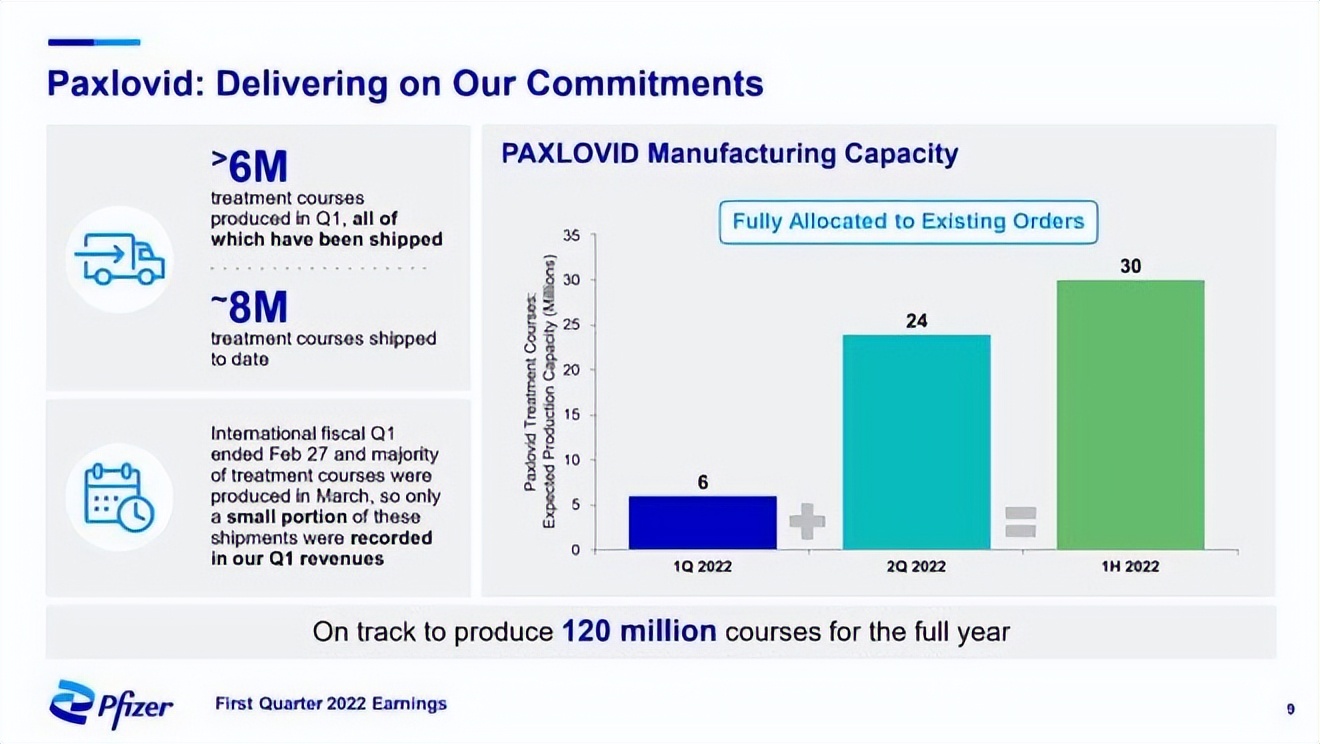

2021年12月辉瑞Paxlovid正式进入美国市场,根据它的财报仅第一个季度就出货了800万份,盈利了14.7亿美元,虽然低于辉瑞自己的预测,但架不住它马上就追了上来。

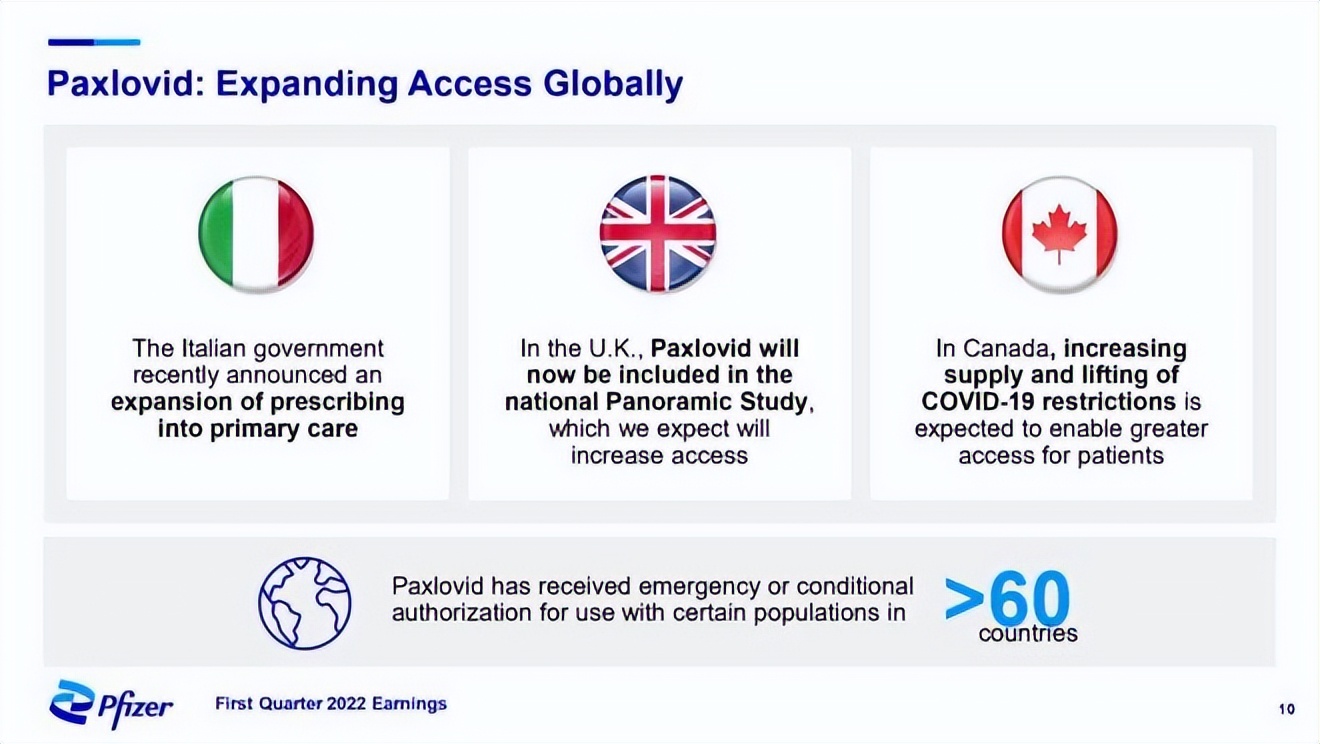

到了2022年第二季度,Paxlovid创下了81美元的销售额纪录,全年销售额预估在 220 亿美元到 320 亿美元之间。更别提如今 辉瑞Paxlovid的市场已经遍布了全球60多个国家 。

另一方面, 根据经验来看,Paxlovid必然会被国产的新冠药或者同靶点更优质的药品代替,所以它还不如趁着没被代替的时候抬足身价挣一笔 。

首先,Paxlovid中配合奈玛特韦的组方药利托那韦会延长人体内药物的吸收分布时间,这对65岁以上长期服药的老年人是有不小隐患的。

其次,先声药业研发的抗新冠病毒创新药SIM0417已经完成三期临床入组。这是Paxlovid的me-too药物,也就是有自己知识产权,药效与Paxlovid相当的药物。一旦SIM0417上市,需要Paxlovid的人们就有了平替选择。

综合以上两大原因已经足够证明辉瑞手上的筹码够多,它并不是非入医保不可。

而相较于辉瑞, 医保局也是真的必须得寸步不让,不然的话造成的财政负担太大。

如果辉瑞Paxlovid以600元每盒的价格进入医保,就意味着医保局将面临一款药物就占到上百亿基金的局面。更别说,Paxlovid的报价还有可能是700到800元。

此外,2023年中国将迎来1949年以来最大规模的一次退休浪潮,约为2872万人,有这个数据的加持,医保局要是接纳了600元的Paxlovid,怕是真的就走在了破产的边缘,分分钟玩完。

往年必杀的“灵魂谈判”如今失利的原因其实不过就是, 我们的筹码太少,而对方手里的筹码太多。

以前,医保局可以压着药企打价格,毕竟除了这一家多的是同样好的选择。而如今,辉瑞算得上是一家独大,我们能提供的“药品换市场”不是对方的必需品,所以就处在了主动权的弱势方。

但巨大的财政隐患又迫使医保局分毫不能让,才形成了4个多小时的僵持。也难怪辉瑞副总裁钱云出来时,脸色凝重了。

在其他国家医保中的辉瑞Paxlovid,价格如何?

辉瑞Paxlovid在中国被纳入了临时医保,在其他的许多国家也被纳入了医保系统,这也正是Paxlovid在澳大利亚只卖6.8澳元(人民币32元),在美国只售10美元(人民币80元)的原因。

Paxlovid在澳大利亚被纳入了药品福利计划 ,相当于是中国的医保。被纳入计划之后,澳大利亚的民众可以拿着医生或者护士开具的处方单就能在医院买到这种药,甚至社区药房也可以。

处方价格是42.5澳元,差不多201.4人民币,如果手持澳大利亚看病买药时打折的Concession卡的话,只需要支付6.8澳元就可以了。所以,6.8元是因为澳大利亚政府已经向辉瑞购买了Paxlovid,这是有Concession卡时的价格。

而 在新加坡,基层医疗系统用Paxlovid的话是由国立卫生部承担的全额费用 。这是因为新加坡卫生科学局授权了这一药品的特殊通道。当然,之后当局肯定会根据具体情况调整收费政策。

至于 在“大户”美国,新冠患者购买Paxlovid是免费的,所谓的“10美元”只不过是配药费。 而且是最高10美元,最低的可能才1美分,更是有部分药店表示不会收取这份费用。这就意味着,无论你有没有美国的医疗保险,就算你是个“黑户”,也可以获得药。当然,这一前提是美国花了530美元的大价钱购入了2400万个疗程的药。

这能说明中国的医保无能吗?当然不能,这反而说明 中国的情况太为特殊了 ,尤其庞大的人口基数、突如其来没有一点准备的药企与民众,仿佛一股洪流倾泻而来,谁都没有反应过来的机会。

但是,医保局也好、国产药企也好,就连辉瑞方也好,大家都是抱着希望促成谈判合作的初衷在进行,为利益,也为人道主义。

谈判失败,但前路仍在

新加坡、美国、澳大利亚与欧洲多国有医保兜底,Paxlovid就显得仿佛随地可见了一样。但其实在中国,各方都在努力,医保局将辉瑞Paxlovid的临时医保目录资格延长到了2023年的3月,同时积极筹备第二轮谈判,各大药企也在马不停蹄地研制药物。

前文提到的先声药业SIM0417片,与Paxlovid一样的3CL靶点,一样的和利托那韦联用,很有可能成为国内首个3CL靶点口服药,君实药业的VV1166更是宣布已经完成三期临床

试验,但对于“重症改善率”与“死亡率”君实没有提及,估计还需以待公布。而能缩短轻、中度新冠患者的核酸转阴时间并减轻症状的阿兹夫定,早已完成研制都已经拿到审批上市了,在本次谈判中也已砍价成功,各个社区的卫生服务中心即可购买。

除了国产新冠药外,国内还有多家药企拿到了生产Paxlovid的成分之一奈玛特韦的豁免权,这就意味着这些药企可以比如九洲药业可以生产原料药,而迪赛诺、华海药业、普洛药业、复星医药则可以生产原料药和给药的制剂。

更值得惊喜的是,与奈玛特韦搭药的利托那韦专利权已经到期,可以任意使用而不用担心侵权了。虽然国内生产的奈玛特韦无法供国内使用,但是随着TRIPS(与贸易有关的知识产权协定)的谈判推进,这一天可不一定还遥远。

二轮谈判、平价代替药、Paxlovid原料药和制剂生产,三管齐下 ,国家正在从各个方面和角度想方设法地推进药物的购买和研发进程。

辉瑞纳入医保失败,让人看到了背后的坚持与无奈:我们一直都在做最好的准备、最坏的打算,最努力的争取,也最尽力的完善,但实际上唯有掌握筹码与实力,才能立于不败之地,在医药行业尤为如此,因为每一分代价都是生命。

参考资料:

- 国家医疗保障局:国家医保局医药管理司负责人介绍新冠治疗药品参与2022年医保药品目录谈判有关情况

- 夏金彪:落败医保谈判对辉瑞明星新冠药影响几何?中国经济时报

- 姚倩:辉瑞Paxlovid“无缘”医保目录后,北京商报

- 朱萍:5家中国药企获得辉瑞口服新冠药仿制授权,定价低于原研药价,上市仍需闯多关,21世纪经济报道

- 张敏、张安、许林艳:2022年国家医保药品目录谈判正式开启,多款罕见病药、新冠口服药成焦点,证券日报

- 余悦、邱晓燕、钟明康:新型冠状病毒肺炎治疗药物的最新研发进展,中国医药工业杂志. 2022,53(06)

- 陈本川:治疗新型冠状病毒肺炎新药——奈玛特韦(nirmatrelvir)片与利托那韦片组合用药Paxlovid,医药导报. 2022,41(07)

- 于娜、孙梦圆:谁来填补国产口服新冠特效药空白?华夏时报

- 俞陶然:我国抗新冠口服药取得重要进展,解放日报

- 吴吉、陈艺晴:新冠口服药研发取得新进展