最近,财会人都在忙着做2023年度汇算清缴。

这不,咱们社群里的伙伴就在提问关于汇算清缴的一系列问题,尤其是涉及到“视同销售”业务的调整填报。

刚好5周年的事情告一段落,翅儿就带你从不同视角,梳理一下视同销售的政策规定、会计处理、以及申报表的填写。

一 在会计和税法上的视同销售有何不同?

(一)在会计层面上

发生了相关的业务,但是并没有达到确认收入的条件,会计上没有确认收入。

但是税法层面,需要在相关业务发生的时候,确认收入缴纳对应的税费。

(二)在税法层面——增值税

增值税的情况会复杂一些,要想学透彻,可要仔细看好了。

先来看一下什么情况下应该视同销售?

单位或者个体工商户的下列行为,视同销售货物:

1、将货物交付其他单位或者个人代销;

2、销售代销货物;

3、设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

4、将自产或者委托加工的货物用于非增值税应税项目;

5、将自产、委托加工的货物用于集体福利或者个人消费;

6、将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

7、将自产、委托加工或者购进的货物分配给股东或者投资者;

8、将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

下列情形视同销售服务、无形资产或者不动产:

1、单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

2、单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

3、财政部和国家税务总局规定的其他情形。

(三)在税法层面——企业所得税法

根据《中华人民共和国企业所得税法实施条例》第二十五条规定:

企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的;应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

另外,根据《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)规定;

企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入

1、用于市场推广或销售;

2、用于交际应酬;

3、用于职工奖励或福利;

4、用于股息分配;

5、用于对外捐赠;

6、其他改变资产所有权属的用途。

这下你知道视同销售在会计和税法上的不同解释了吧?

这个时候肯定会有同学问了,在实务中视同销售该如何做账、如何报税呢?

别着急,翅儿给你举几个,你就明白了。

二 案例填报:视同销售项目如何填写?

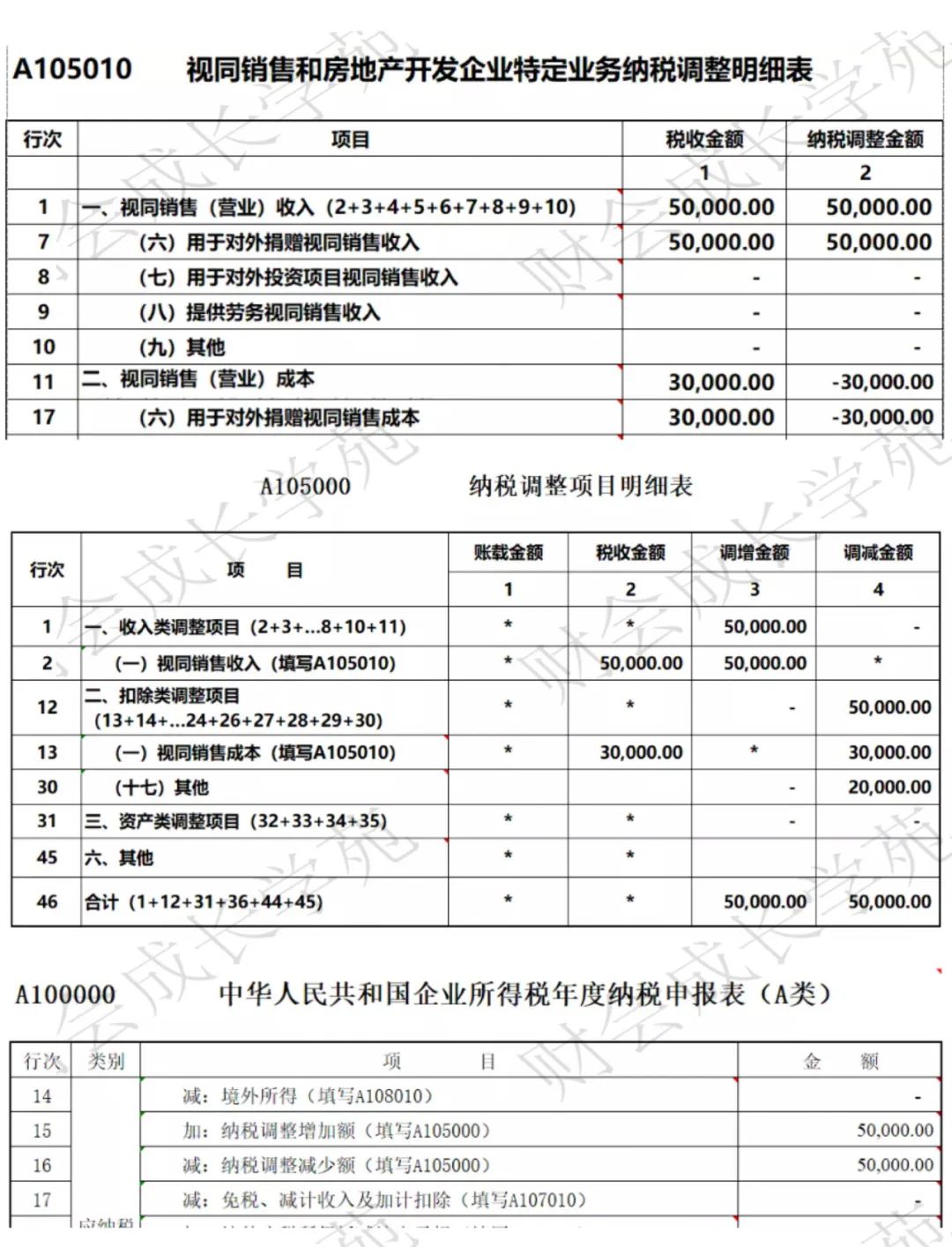

【案例1】无偿赠送

甲公司2022年8月将自产的一批商品无偿赠送给贫困地区,该批商品的不含增值税售价为50000元,成本为30000元。

01、会计处理:

借:营业外支出36500

贷:库存商品30000

应交税费—应交增值税6500(30000*13%=6500元)

02、税务处理:

来看A105010视同销售明细表

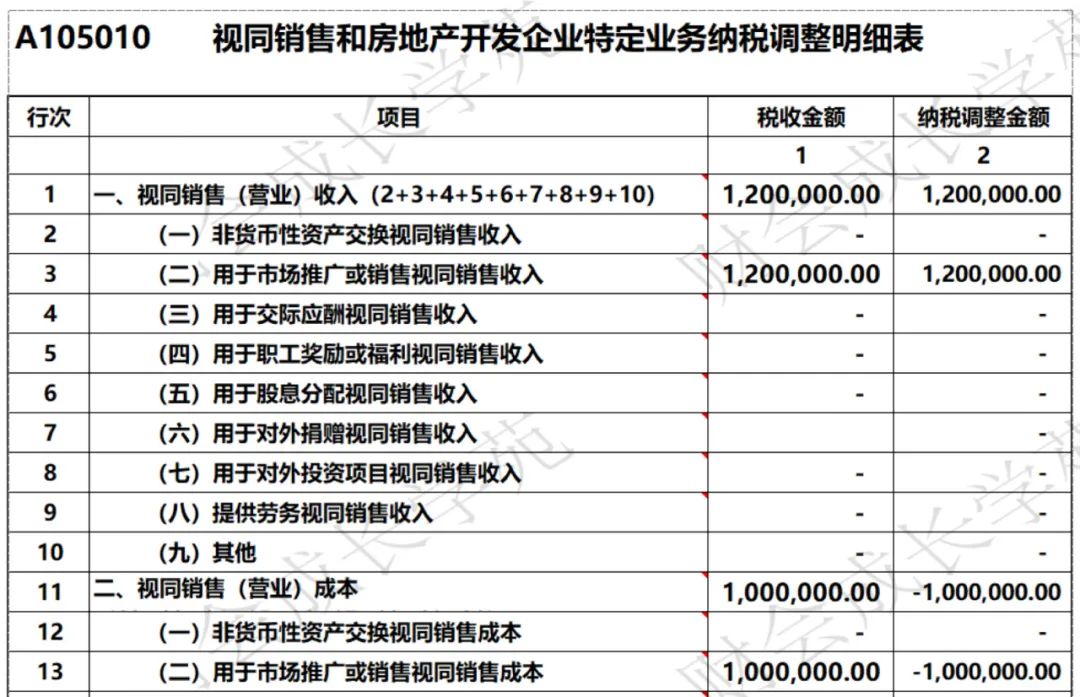

【案例2】市场推广

甲企业(一般纳税人)2022年10月将自产的印有本公司Logo的产品用于本企业的市场推广,成本价100万元,市场价120万元(不含增值税)。

01、会计处理:

借:销售费用——推广费115.6

贷:库存商品100

应交税费——应交增值税(销项税额)15.6(120*13%=15.6)

02、税务处理:

所得税汇算清缴时填报A105010如下:

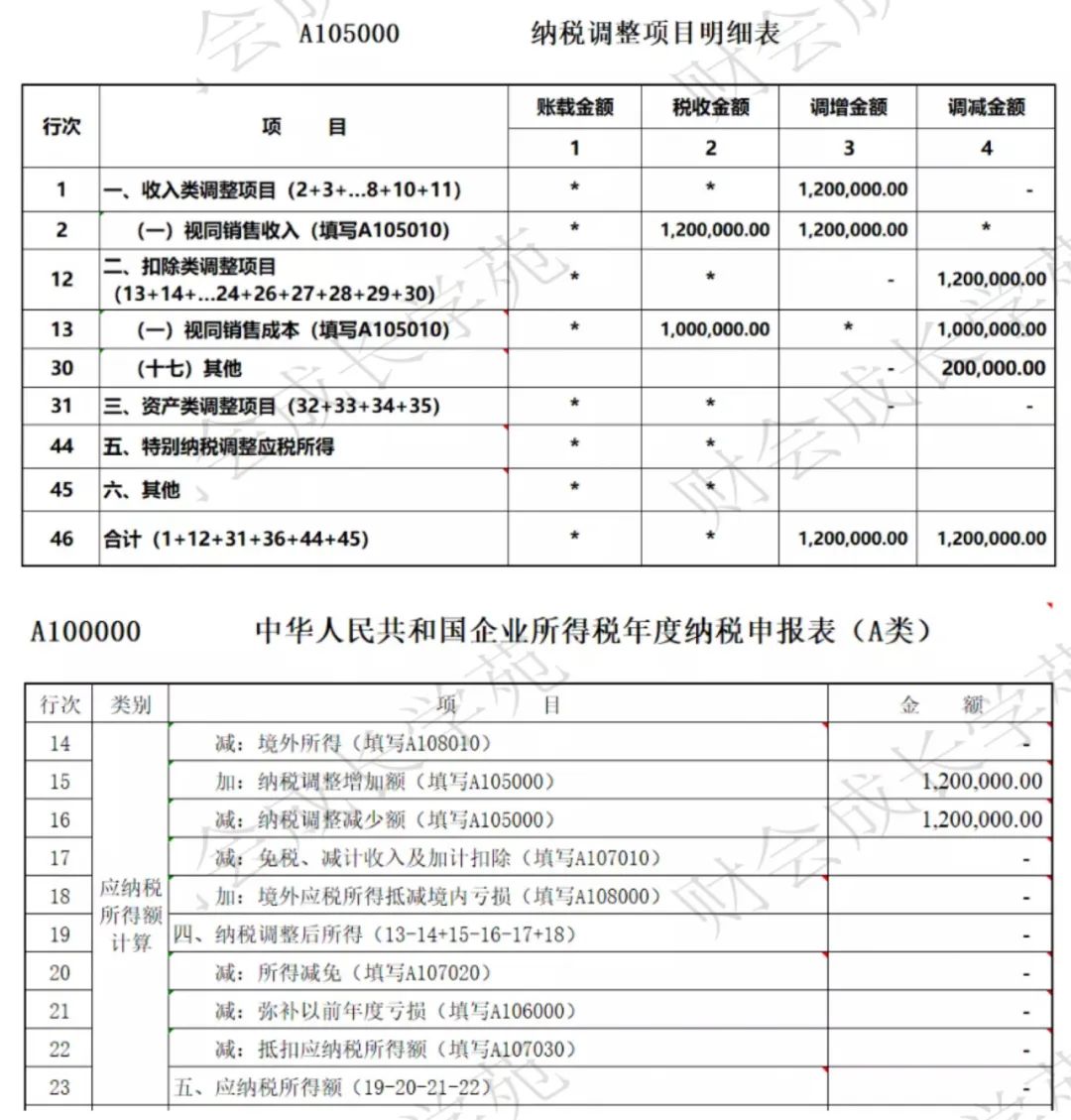

我们可以看出,由于视同销售行为在会计上未做会计处理。

所以《A105000纳税调整项目明细表》第30行第1列,“账载金额”按0填报;第2列“税收金额”按200000元填报。

我们来一起看一下《A105000纳税调整项目明细表》的第30行

看到这里,肯定会有小伙伴产生疑问了️

“第30行“其他”怎么填写?”

翅儿带你看看最新申报表填报表的解释:

填报其他因会计处理与税收规定有差异需纳税调整的扣除类项目金额,企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行。

通过上述调增调减,视同销售收入120万元,视同销售成本120万元,视同销售所得0,企业所得税0。

我们把视同销售导致的该部分纳税调整金额变为0,这就意味着企业不需对该行为再额外支付税款。

但是该项填报可以增加三项经费扣除的限额,业务招待费、广宣费等相应能够在税前扣除的金额就更多了。

我们回到主表:

这个时候关于视同销售你是不是就知道该如何填报了。

有的同学可能会说这样是不是还需要让会计调账?

不需要。

这个税法是认可的,只要你的报表按照上面的流程,参照着调了就行。

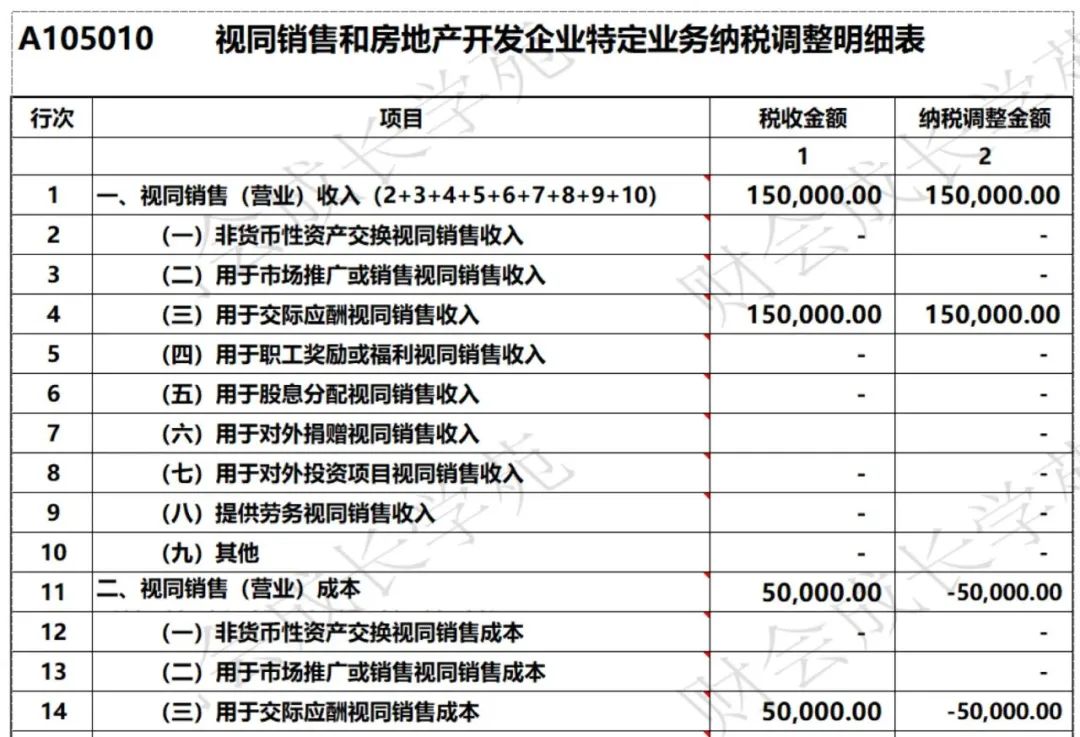

【案例3】交际应酬视同销售

2022年10月,A公司将自产的产品作为礼物赠送给企业的大客户和供应商使用,这批小家电的生产成本为5万元,不含增值税售价为15万元。

A公司应如何进行会计处理?年度汇算清缴时是否进行纳税调整?

翅儿带你分析一下:

1、A企业赠送礼物的行为属于将自产产品用于交际应酬,该产品在A企业的增值税抵扣链条已终结,该交税了。

所以,在增值税上应视同销售,应按同类产品销售价格计算销项税额(150000*13%=19500元);

2、由于该产品的所有权发生了转移,在企业所得税中也应视同销售,应按同类产品售价150000元确认视同销售的收入,按生产成本50000元确认视同销售成本。

3、由于未取得收益,会计上未确认收入,故相关会计处理如下:

01、会计处理

借:管理费用--业务招待费69,500元

贷:库存商品50,000元

应交税费--应交增值税(销项税额)19500元

02、填表分析

由于A公司该项赠送小家电业务在企业所得税上应视同销售,而A公司会计上未确认收入和成本,故存在税会差异。

在企业所得税年度汇算清缴时,该项业务需进行纳税调整。

具体填列如下

这里翅儿要提醒一下⚠️

由于《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)中只有“纳税调整金额”;

故在填写时纳税调增的项填报“正数”,而纳税调减的项应填报“负数”。

【案例4】销售货物用于职工福利

A公司将自产的产品小家电作为职工福利发放给本企业员工,生产成本为10万元,不含增值税售价为20万元。

A公司如何进行会计处理?年度汇算清缴时如何进行纳税调整?

翅儿带你继续分析:

会计上A公司已按会计准则的规定将发放给员工的小家电按市场价确认了收入,相关会计处理如下:

01、会计处理

1、将小家电发放给职工:

借:应付职工薪酬--非货币*福性**利226,000元

贷:主营业务收入200,000元

应交税费--应交增值税(销项税额)26,000元

2、期末时候根据员工所处部门,结转到职工福利的对应科目:

借:生产成本226,000元

贷:应付职工薪酬--非货币*福性**利226,000元

3、结转产品销售成本:

借:主营业务成本100,000元

贷:库存商品100,000元

02、填表分析

由于A公司的产品的所有权发生了转移,税法上应视同销售,而A公司会计上已确认了收入和成本,故税会没有差异了。

所以,汇算清缴的时候也不需要再调整了。

好了,关于汇算清缴视同销售填报案例解析的问题,翅儿暂时就说到这里啦~

如果你还有相关的实操问题,也欢迎咱们在留言去一起探讨❤️