在市场上,往往有两种完全不同的声音表达对重疾多次赔付的看法:有客户购买重疾时,一定会问“这是多次赔付的重疾险吗,我要多次赔付的”;另外的客户却会认为“我得了一项重症已经够倒霉了,如果时日无多,再给赔好几次也没有意义”。

1、

那多次赔付的重疾产品到底要选择吗?

我们先看一些数据:

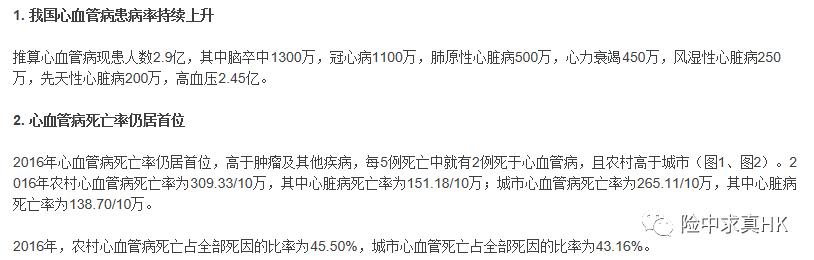

每年的脑卒中(中风)、冠心病还有心脏病患者数量居高不下,截至2018年的我国心血管患者总已达2.9亿。中风、冠心病和心力衰竭都可以在重疾条款中找到对应疾病定义。

而只要搜下网络的寻医问诊和相关医疗事件文章,可以发现,中风多次或者心梗多次的患者并不在少数。

案例1:中风多次,然后瘫痪,还有冠心病和糖尿病。(这里面已经包含了重疾险保障的多项大病)

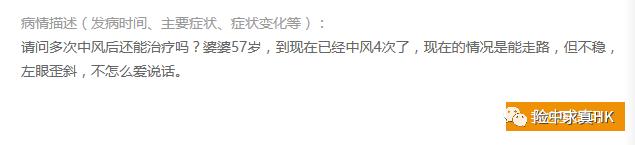

案例2:50多岁,已经中风四次。

案例3:据这位医生的记述,最后这位患者一共发生了四次心梗(急性心肌梗塞),分别发生在四年前、两年前、一年前和写这篇文章时的前几天,发生原因和情形不一。

案例4:香港电影圈知名的 “恶人” 扮演者李兆基在2015年两度中风后失去了工作能力,后来在2018年又不幸确诊肝癌。

在香港现有产品中,心脏病和中风的再次赔付80%/100%保额只需最短到1年的间隔期,只要证明为新的一次事件,且能够提交全新的,与以往数据不同的诊断报告。

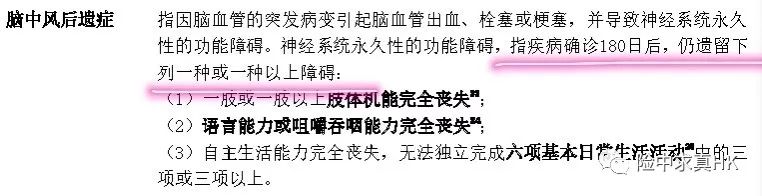

而且香港关于中风的定义对比内地已经非常宽松。香港的宽松定义是,只要证明至少持续四个星期的客观神经异常症状;而内地是要求有永久性的神经系统功能障碍且有后遗症要求,180天后还不能完成比如六项基本日常生活活动中的至少三项。(这已经是非常严重的状态,也间接拖长了理赔时间)

所以,谁更容易理赔显而易见。更何况目前内地少有产品保障中风的多次赔付,即使有也要求至少3年的间隔期。

关于癌症。据我国临床数据统计,癌症患者在术后1年左右的复发率至少为60%——70% (也有报告说1年内复发高达90%) ;3年内出现复发的概率约为55%,而超过5年,复发概率将下降到10%。

即使相关数据不一,但可以确定的是,癌症治疗结束出院后的1~3年内正是复发、转移的高危期。

从首次的癌症确诊,到再次复发,现在大病产品设置最少三年的等候期给付多次赔付已是比较良心,更何况已有几家香港保险公司愿意再让步,给予缩短癌症等候期至1年的保障,不论是癌症的复发、持续还是转移、新发。

所以为什么香港标配的重大疾病险都把癌症、心脏病和中风列为多次赔付的重点对象?因为这三项疾病就是所有理赔案例中最高发的前三(包括内地也是如此),且它们具有可能再次发生的特点。

千万别说癌症是绝症。2006年,世界卫生组织(WHO)公布: 癌症是一种慢性病! 随着医疗科技的进步,人类带癌生存并不稀奇,只要拿到更好更对症的药物,接受更专业的医疗建议和护理。

有了更好的医疗条件,香港人的癌症存活率世界排名前列。以子宫颈癌为例,存活率超过5年的病人达71.3%,与美国的治疗水平71.2%接近。鼻咽癌5年存活率达80%。而乳腺癌呢,内地都到达了近80%的生存比例,香港这边也是高达80%—90%。

所以,我们首先需要担心的是治疗费、护理费和持续的药品费营养费够不够的问题。(比如买全球最新出的靶向药,尝试先进的细胞或者质子疗法)

即使疾病复发或者转移,只要及时接受更先进一些的规范治疗就有更好的生存质量。此时,如果大病险的保额还可以支付一定比例,甚至100%地给我们才是最大的欣慰和宽心!这个赔偿金额当然还包含对我们因病而收入锐减的补偿!

药神的主人公陆勇,当年带头去印度代购仿制药,就因为自己是慢粒白血病的患者。电影上映的时候,他已经患白血病整整9年,而这9年中支撑他继续生活下去的是并不便宜的药物和各种能够用上并能支付的有效治疗手段。

大病险保障的很多重症或者手术对应的根本不是绝症,但要花的费用只可能越来越贵。因为治疗手段越好,还有最新的更先进药物不断研发出来,导致全球的医疗通胀是很高的。

那就会有人这样想,我买一份单次赔付的重疾险,然后把保额做高不就好了吗,能拿到更多的钱接受更好的治疗。比如同样的保费,多次赔付的只能在首次患病时赔75万保额,单次赔付的可以赔付近100万?

我能理解这种想法,因为他们首先心里暗示自己不会再得重病;其次,觉得一次性拿到更多的赔偿金对治疗也有帮助,以后也许就不会再得病或者复发之类的了,那多次赔付就不再需要了。

喔,又是“也许”这个词。咱们能不能根据自己的交保费能力尽量想周全一些呢?

因为已经得了一次大病的患者,身体情况很难很快地恢复到往常,免疫系统受到一定损伤,心理方面也比较脆弱甚至是带着深深的恐惧感,而临床上医生会以“五年生存期”为一个大病痊愈的参考标准。所以,即使两项病看起来毫无关系,但因为一旦人的身体和心理都遭受一定打击后,是更容易被新的/类似的疾病入侵的。

我国有十四亿人口,我相信总有不少人的亲朋同事里甚至包括自己遇到过这样的案例:

比如某年做了冠状动脉搭桥手术(属重疾之一)恢复不错,但几年之后又被确诊癌症;比如某年得了乳腺癌,十年之后癌细胞再出来(以前是左胸患癌,现在是右胸);比如5岁小小年纪就被确诊了白血病,相关治疗很成功,但是让人不得不忧虑的是,孩子还这么小,如果未来再患其他种大病,或者癌症复发/转移怎么办?

因为在我身边亲朋里发生过,还有和同业交流的理赔案例中就有不少这样类似的事件。买单次赔付的大病险,是因为没有提前想到未来可能会遇到的困难和挫折,所以人不会考虑周全。

按照以上相似的案例,您是愿意一次性拿到100万保额从此不再有任何保障;还是拿到75万之后,还有好几个75万在那里为您分担未来难以预料的潜在风险?

买保险求保障,就是要做最坏的打算,尽自己能付的保费来帮助自己转移未来可能的所有风险。

如果完全有能力多支付20%—30%的保费,买到更高的保额(比如75万变100万)的多次赔付,那真的好好考虑下。

现实地说,真的是已经理赔过一次大病的客户,才会因为购买了多次赔付的重疾险而由衷宽心(切实体会到多次赔付多么重要),而因为买的是单次赔付所以只能被迫终止合同而忧虑。

患保内疾病后再买保险基本都是被拒保呀。

让人无法预料地再患病,患者难道就不治疗了吗?就放弃了吗?

2、

那多次赔付的重疾产品指的是什么?什么样的多次赔付更好?

首先,多次赔付的大病险指的是重大疾病的多次赔付,不是指轻症或者中症。

其次,市面上针对同一种疾病的多次赔付只限于癌症(恶性肿瘤)、心脏病(急性心肌梗塞)、中风这三项。其他的病种,是每一种只能赔付一次。

如果是分组形态的多次赔付,那么不管每一组列有三十种还是四十种疾病,都每组最多只能赔付1—2次。(如把癌症单独分组,香港这边会超过两次)

所以,

1,不分组多次赔付的产品是理赔最宽松的。

2,退而求其次,如果把相关性不大的病种分别各列一组这样分组赔付也算比较科学。比如癌症单独为一组;与心脏相关的疾病为一组;与神经系统相关的疾病为一组;与主要器官与功能相关的疾病为一组。分组越细,病种相关性分得越开越好。

3,多次理赔的重疾险一定会有等候期的要求,那这个间隔时间越短越好。在香港,只针对癌症再次理赔才要求至少3年的等候期,其他病种之间都只是1年的等候期。

4,不管是分组赔付还是不分组,绝大多数条款都包含“隐形分组”;即因为同一疾病原因或意外事件被确诊(不论是否是同时)罹患多于一种疾病,只会按照其中一种(保额最高的)给付赔偿金。那么,即使满足确诊的等候期要求,也无法再理赔。

例如这段话的描述:(来自忠意无限保的条款)

5,所以条款中没有写明这句限制的,即是最最宽松的多次赔付。因为这代表着有机会更容易地再次获得100%保额的保障(也代表保险公司已经作出了最大让步):

比如(1)确诊肝癌一年后肝移植 (2)达到末期肾衰竭状态一年后实施肾脏移植手术 (3)确诊白血病一年后进行骨髓移植 (4)确诊急性心梗(心脏病发作)一年后做冠状动脉搭桥手术(5)确诊严重头部损伤或者良性脑肿瘤一年后瘫痪 (6)中风或者多发性硬化确诊一年后深度昏迷

例如案例5:这位先生先被确诊肝癌,然后一年后癌症再发,要做肝移植手术。(肝移植属于重疾保障里面“重大器官移植”一项,此时可见——不会因为同一疾病原因而只能理赔1次的多次赔付重疾是多么多么宽容。

6,香港标配的多次赔付重疾(比如卖的最多的友记保记的产品),只是对癌症、心脏病和中风这三项提供多次保障。如果被保人不幸第二次罹患重疾,那么除开这三项以外的其他所有病种都不能赔付。

比如,在不幸罹患癌症后,又发生深度昏迷;即使满足至少一年的间隔期也无法再另外赔付一个100%保额。

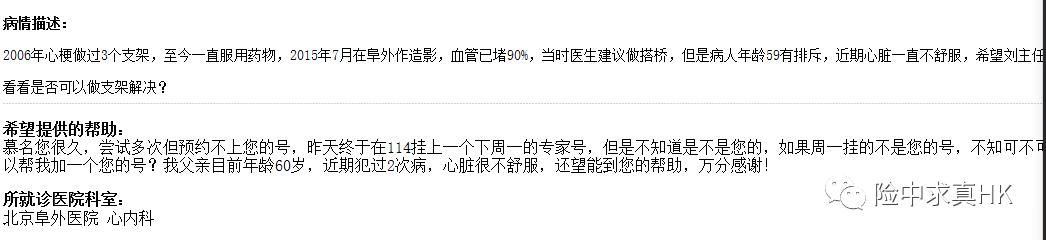

或者这个案例6:2006年发生心梗(重疾定义中叫急性心肌梗塞/心脏病发作),2015年被医生建议做搭桥手术(这两项都属于大病险保障内容,只要符合疾病定义要求,100%保额赔付)。

但也赔不了(因为“冠状动脉搭桥手术” 或者 “其他严重冠状动脉疾病” 都不属于癌症、心脏病和中风这三项。)

所以,虽然癌症、心脏病和中风年年都是大病理赔次数排行榜上的前三名,三个加起来不管在内地还是香港的赔付占比都至少在80%,但这样的标配产品并不是真正意义上不限制疾病种类的多次赔付。

3,

那香港多次赔付和单次赔付重疾产品的具体数据对比实际如何?

先直接上概总:香港目前我认为性价比最高的、真正意义上的多次不分组赔付就是中国人寿海外的重疾险——护你安心多重保+自选计划(参考第2部分的那六点就知道它为什么好,尤其是案例5和6能说明);单次赔付中性价比相对最高的就是保诚的——危疾首护保。

即使单次赔付用同样的保费可以做更高的保额,但是《护你安心》有三大特点完全可以PK得过:

1、保记针对30岁以上人士只在首10年赠送55%的保额;而“护你安心”对于任何年龄的受保人66岁的保单周年日之前都多赠送80%的保额,保障额最多时间最长。

2、针对最最高发的癌症(内地平均理*率赔**是70%,香港是80%,即10个重疾患者中有7—8个人是因为癌症理赔),提供一次机会可一次性获得200%保额。只要,您从规定的五选二选出的其他两项重疾(比如中风、心肌病)没有在癌症之前理赔。

3、是最最宽松的多次不分组理赔,即没有之前提到的“隐形分组”,而且还提供癌症额外理赔两次。

(比如在中年时罹患癌症后治愈,到老年时期又需要做冠状动脉搭桥手术;比如之前提到的案例:罹患肝癌一年后又需要做肝移植手术,这就等于共拿到了300%保证的保额)

关于这只产品的条款我已经看了几遍,有关赔偿限制如下,真正良心了:

再看数据对比: (看不懂的就请联系我)

女性的费率优势更明显。

比如32年男士在52岁的时候不幸患癌症,他在中人寿这里可以拿到约24万美元;而保诚的单次赔付只能提供约18万美元。如果在未来,癌症复发/转移;或者进入老年时期发生中风、心脏病发作、冠心病、老年痴呆这些高发老年病,只要满足条款定义,那么《护你安心》还提供数次8万美金的补充保障。

结语

没有人希望买了保险之后就会患大病;都是希望永远用不上,然后到老年的时候平平安安地退保拿回保费。但我们还是不得不买保险,因为世事难料,有些人生经历再难过也不得不面对。

既然不希望理赔,又可能有一定概率,那就更要提前做好准备,才无后顾之忧。毕竟,人生还那么长。

如果以您目前的经济情况,连购买单次赔付50万RMB的保额都觉得很困难,那先不着急买多次赔付的产品;但如果您完全可以承受多支出20%—30%的保费,那就好好地选择一只非常不错的产品吧,比如这只。