一般而言,偷*税逃**款数额是*私走**普通货物、物品罪定罪量刑的主要标准,一分钱之差就可能决定罪与非罪,或者量刑档次的高低。

比如,个人*私走**普通货物、物品的入罪标准是偷*税逃**款数额达到10万元,差一分钱不到10万元的,也不能定罪;偷*税逃**款数额250万元以上,在10年以上量刑,差一分钱不到250万元,量刑就降档为3年以上10年以下。

所以,在具体案件辩护中,能否有效降低控方指控的偷*税逃**款数额,往往决定案件的最终辩护结果。

一、基本案情

2020年6月至2021年3月间,被告人徐某与他人共谋,自行委托“水客”或由境外供货商委托“水客”,通过“水客”采用夹藏、不向海关申报的方式将手表*私走**入境。期间,被告人徐某负责联系境外供货商和“水客”、支付货款及“水费”、手表的境内销售等,共*私走**手表32只,经计核,偷逃应缴税额共计人民币2,535,213.96元。

2021年3月23日,侦查机关至被告人徐某住处将其抓获并进行搜查,扣押了部分涉案手表。徐某到案后如实供述了上述犯罪事实。2021年4月2日,徐某缴纳暂扣款50万元。

二、辩点分析

根据刑法规定,个人*私走**普通货物、物品偷*税逃**款250万元以上的,处10年以上有期徒刑或者无期徒刑。本案徐某*私走**手表偷*税逃**款253万余元,法定刑10年以上。

所以,摆在律师面前的第一个难题,就是如何将徐某的量刑档次降到10年以下。

从本案事实看,徐某负责联系境外供货商和“水客”、支付货款及“水费”、手表的境内销售等业务,参与了全部*私走**链条的*私走**活动。所以徐某很难被认定在共同犯罪中起次要或辅助作用。通过认定从犯实现在10年以下量刑这条路,应该说走不通。

另外,徐某是被抓获的,也没有检举他人犯罪的行为,不具备自首或立功的法定减轻处罚情节。所以,自首、立功这条路也走不通。

这样,徐某在10年以下量刑的唯一希望,就剩降低偷*税逃**款数额这一条道了。如果不能将徐某偷*税逃**款数额降到250万元以下,即使全额补缴偷逃的253万余元税款,徐某最低量刑也是10年。

三、辩护结果

本案中,侦查机关未取得徐某与卖家关于手表交易的微信聊天记录,大部分手表的实际成交价格无法查证。海关以价格认证中心的估价作为完税价格,计核该部分手表的偷*税逃**款数额。

既然是价格认证中心的估价,那么这个价格与实际成交价格就不可能完全一致,可能高于实际成交价格,也能低于实际成交价格。

根据购表人朱某的证言及其提供的银行转账记录,朱某从徐某处以42万元的价格购买了一块手表,但价值认证中心对该块手表的估价却是51万元,而徐某根据对应日期的银行交易记录确认该块手表的付款金额为410309元。

徐某以代购手表牟利,不可能出现51万元进42万元卖这种高买低卖、价格倒挂的情况。从徐某在国内以42万元的价格销售该块手表的事实看,以徐某银行付款记录对应的付款金额410309元认定该块手表的实际成交价格,比价格认证中心的估价51万元更具合理性。

据此,法院认为,结合在案证据,从有利于被告人角度出发,确认该块手表的成交价格为410309元,对应的偷*税逃**款调整为216,910.11元。这样,本案徐某*私走**手表偷*税逃**款数额也相应地调整为248万余元,低于法定刑10以上偷*税逃**款250万元的量刑标准。

最终,法院判处徐某有期徒刑5年6个月,并处罚金130万元。

四、经验总结

本案辩方通过对在案证据综合分析,论证出价格认证中心对一块涉案手表的估价51万元与在案证据存在明显矛盾,进而说服法官对控方指控徐某偷*税逃**款数额予以调整,最终取得了徐某在10年以下量刑的辩护结果。

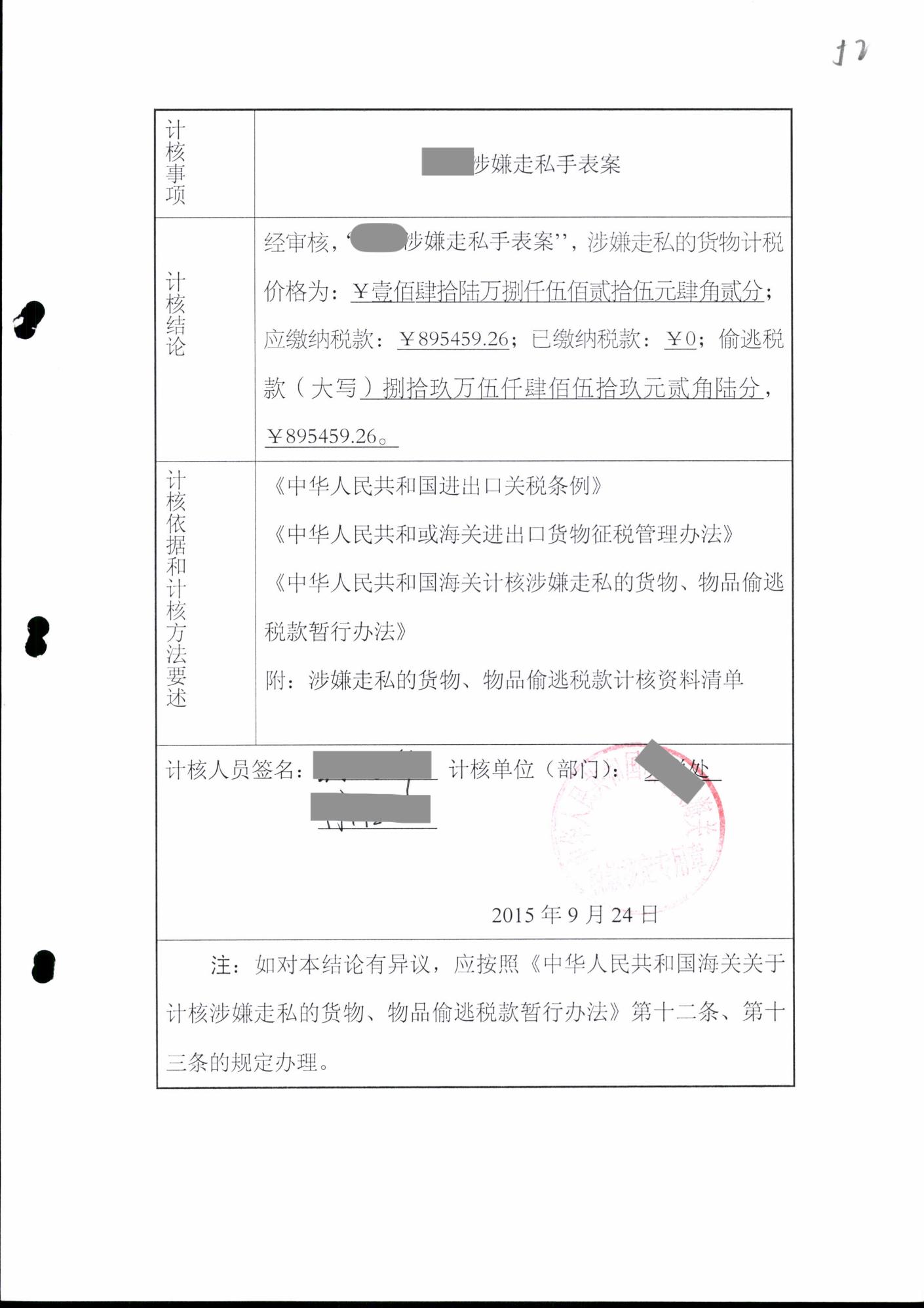

*私走**普通货物、物品案件中,控方指控被告人偷*税逃**款的数额,依据的是海关关税部门出具的《涉嫌*私走**的货物、物品偷*税逃**款海关核定证明书》(下称《海关核定证明书》)中计核的偷*税逃**款数额。

《海关核定证明书》在证据种类上属于鉴定意见。计核人员根据侦查机关提供的送核表等材料,计算出涉案货物的应缴税款数额,减去已缴税款数额,得出偷*税逃**款数额。《海关核定证明书》虽然属于鉴定意见,但实际就是一个简单的计算过程,并没有什么技术含量。其结果是否准确、可靠,主要取决于侦查机关认定的涉案货物实际成交价格等基础数据是否准确、可靠。

比如,本案计核部门以价值认证中心对涉案手表的估价作为完税价格计算徐某偷*税逃**款的数额。当价格认证中心的估价不可靠时,计核部门计核的偷*税逃**款数额自然也不可能准确、可靠。

因此,具体案件的辩护中,对于《海关核定证明书》的审查,应重点审核其基础数据是否有证据支持。如果基础数据缺乏证据支持,其计核出的偷*税逃**款数额自然也不能作为对被告人定罪量刑的依据。

作者:渠双平,北京恒都律师事务所合伙人,海关法专业律师