这句话坊间流传很广,很容易让人产生误解:买了保险,企业不用交增值税、企业所得税,个人不用交个税!

这么理解大错特错!

本杰明·富兰克林曾经说过:世界上只有两件事情不可避免,那就是税收和死亡。

税收具有强制性,是不可避免的法定义务!

买保险可以避税,这句话的正确理解其实是: 购买保险的这个行为,不涉及个人所得税 !

划重点! 买保险不涉及交税,这跟买房买车不一样!

另外有一点也要注意!

购买保险缴纳的保费不能是偷*税逃**款钱,必须是合法的完税收入!如果来源不合法,检查机关有权调查和冻结。

2

保险理赔金不用交税?

是的!这才是“保险避税”的正确表述!

以寿险为例,与身故理赔金有关的税种有两个:

1、个人所得税

2、遗产税(目前中国还没征收)

先说个税

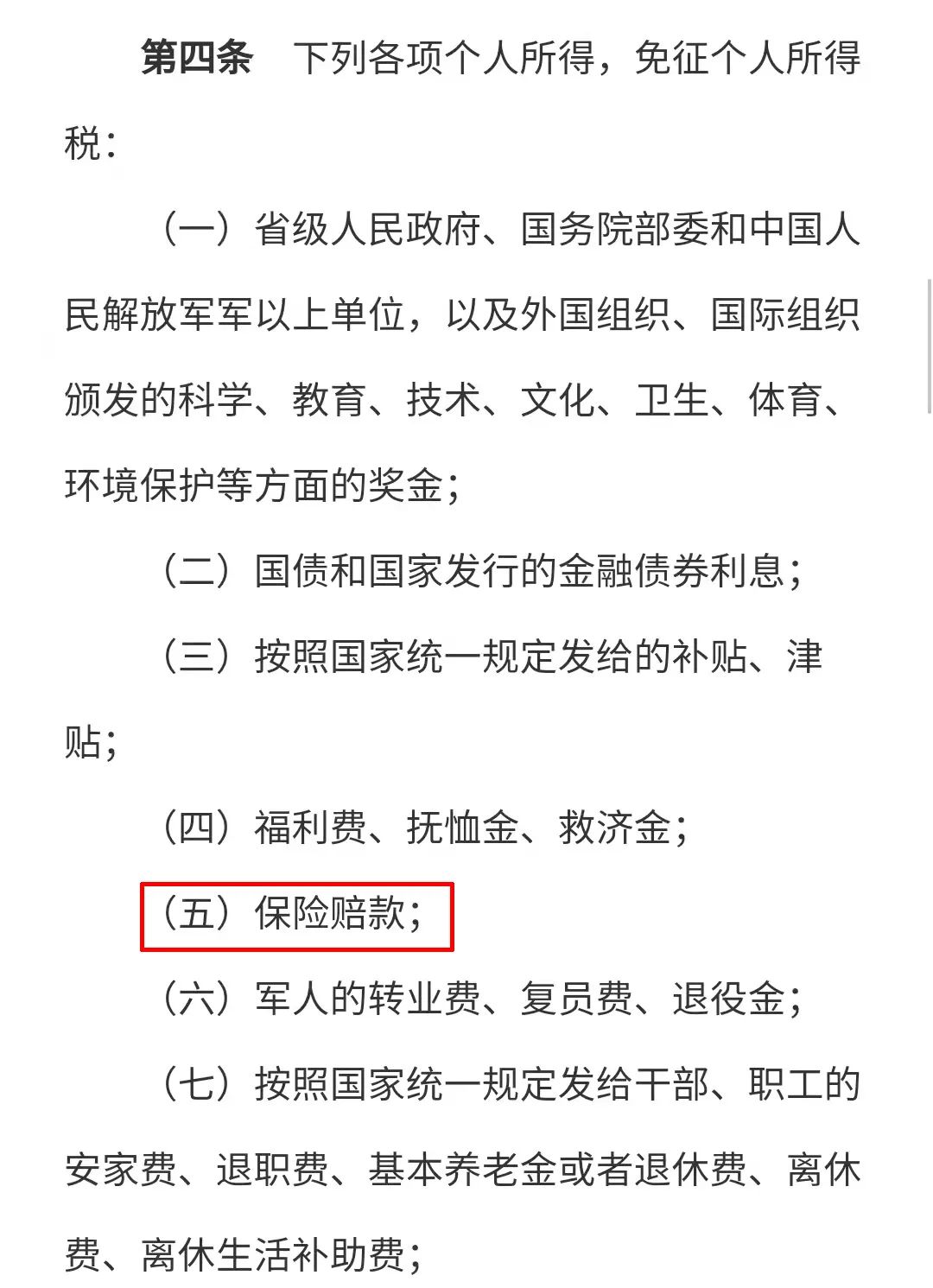

根据《个人所得税法》第四条规定,对保险理赔款免征个人所得税!

这是因为,保险的赔偿款并不是收入所得,而是损失补偿!所以,领取的身故保险金,不必缴纳个人所得税!

3

怎么买保险可以合法避税?

1个人购买商业保险

保险赔偿金都不需要缴纳个人所得税。所以,买保险除了可以获得保障,也可以合理避税。

2 购买税优健康险

根据规定:对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。

3 企业为员工缴纳规定的保险保费

根据规定,企业为职工缴纳的 基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金 ,在计算企业应纳税额时,这部分支出可以扣除。

不过,在上述范围和标准之外,企业为员工支付的商业保险费,不得扣除税额。

4

如何通过保险“避债”

通过合理规划,保险确实可以起到一定的【债务隔离】作用,但绝不等同于欠债不还!

以薇娅为例,如果用偷*税逃**的钱买保险,或者为了避债购买大额保单,保险合同可以视为无效,法院有权冻结、扣押、查封其保单。

利用保险隔离【债务风险】,正确做法其实是 :通过一定的保单设计,合理安排保单中的投保人、被保人和受益人,间接实现所谓的 避债 功能。

操作方法简单总结如下:

l 被保险人/受益人债务隔离: 保单的现金价值和分红是投保人的财产权益,不用于抵偿被保险人或受益人的债务; l 被保险人债务隔离: 人寿保险的死亡赔偿金属于受益人财产,不用抵偿被保险人的债务; l 投保人债务隔离: 年金、重疾险、寿险赔偿金属于受益人的财产,可以隔离投保人债务。