美国对华出口限制

2022年10月7日,美国宣布对中国实施新一级别的严苛出口限制(以下简称“10.7”规定)。“10.7”条例实施附加出口管制:某些先进计算和半导体制造项目;超级计算机和半导体最终用途;实体清单修改,如果打印全文,可能会超过 160 页。

我(汤之上隆)花了大约两个月的时间才了解这个“10.7”规定的全貌。“10.7”规定的影响会非常大,不仅对全球半导体产业,而且对国际政治和全球经济都会产生巨大的影响。

日本和荷兰与美国合作

对于“10.7”规定,美国还要求日本和荷兰进行合作或者说是施压。据报道,日本和荷兰都将配合美国的要求。例如彭博社 2023 年 1 月 20 日报道:日本和荷兰即将参与美国主导的针对中国的半导体法规。

2023 年 3 月 31 日,经济产业省 (METI) 公布了包括半导体制造设备在内的 23 项出口管制项目,并公开征求意见。本次征求意见将持续至4月29日,根据征求意见修订的部令最快将于今年(2023年)7月起施行。

在这里,经济产业省在其网站上公布的半导体制造设备等 23 个项目的详细信息被列在 25 个PDF 页面上,非常难以阅读和理解。让我们回顾一下美国“10.7”规定的概要。

美国对华“10.7”限制

美国制定 10/7 法规的目的是彻底遏制中国可用于军事技术的超级计算机和人工智能 (AI) 半导体的发展。届时,美国具有优势的半导体设计工具及其软件的出口也被禁止。此外,更具有决定性意义的与半导体制造等相关的出口管制要点如下所示。

(1)禁止出口用于中国超级计算机和人工智能的高性能半导体。这包括英伟达图形处理器 (GPU) 和 AMD 处理器 (CPU),以及在美国境外使用美国设计技术和设备制造的高性能半导体。

(2)为阻止中国研发和制造尖端半导体,禁止出口美国制造的制造设备(包括其零部件和材料)并禁止涉及美国人(高管、研究人员和工程师)。这些工程师包括设备制造商派往半导体制造商处理设备故障和进行维护的现场工程师。这是“10.7”规定的第一个要点。

(3)其次,此前未受关注的半导体成膜设备也被限制。出口符合规定的薄膜沉积设备时,必须获得美国政府的许可。不管是针对先进的半导体制造商还是非先进的制造商。而这就是第二个重点,这是致命的。

(4)此外,禁止向中国半导体制造设备制造商出口美国制造的零部件和材料。这与设备制造商开发的设备是否针对尖端半导体无关。

(5)限制也将适用于在中国的外国半导体制造商(台积电、三星电子、SK 海力士)。

这里,(2)中的先进半导体定义为16/14nm或更高版本的逻辑半导体,半间距18nm或更高版本的DRAM,以及具有128层或更多层的3D NAND闪存。此外,台积电南京厂(40-16nm逻辑半导体)、韩国三星西安厂(3D NAND)、SK海力士大连厂(3D NAND)和无锡厂(DRAM)也将适用。

禁止美国设备制造商应用材料(AMAT)、Lam Research(Lam)和KLA向上述先进半导体制造商出口制造设备。

对中国半导体产业的影响

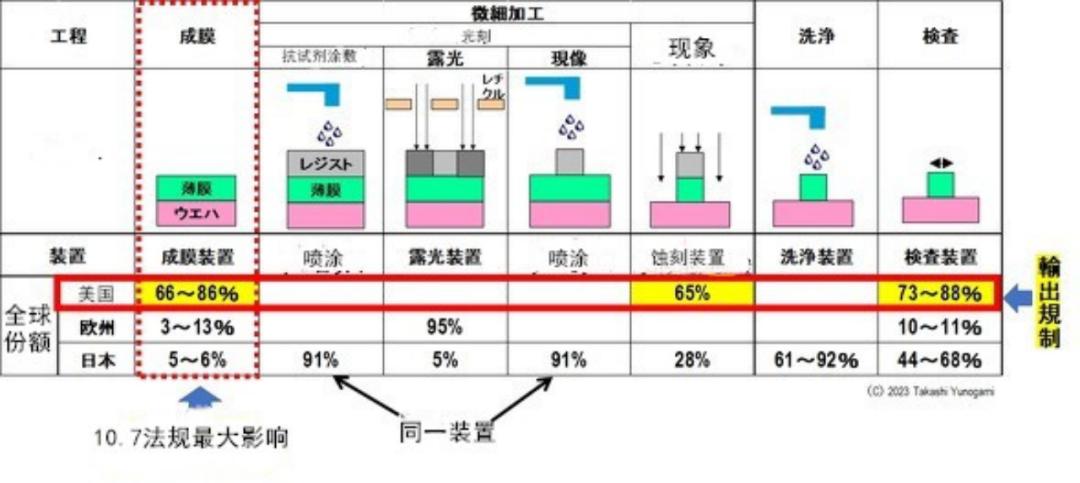

纵观前道工序概况,美国、欧洲和日本在主要工序所用制造设备的全球份额中占据主导地位(图1)。在这种情况下,“10.7”规定将产生怎样的影响?

图 1:各种前端流程的公司市场份额(2021 年)来源:作者根据野村证券的数据创建

首先,台积电、三星和SK海力士等先进半导体制造商将无法新建工厂。并且也禁止向尖端半导体制造商出口非先进设备。

其次,如第(3)条规定,出口半导体沉积设备时,必须获得美国政府的许可。具体而言,AMAT 和 Lam 的 CVD 设备(全球总份额为 66.2%)和 AMAT 的溅射设备(全球份额为 86%)属于此类。

而且令人惊讶的是,关于这些沉积设备、材料(铜、钴、钌、氮化钛、钨等)、工艺条件(压力、温度、气体等)、膜厚等,都非常详细,有一定程度上的规定。“10.7”规定要求申请的是许可证,而不是禁运,但看起来和禁运差不多。

对沉积设备应用一系列法规的意义

到目前为止,美国对中国的规定主要集中在小型化方面,例如“禁止能够制造 16/14 纳米或更高版本的设备”。然而,“10.7”规定不仅对与微型化相关的曝光设备,而且对沉积设备也设了网。这是“10.7”规定的最大特点。

半导体制造始于在硅晶片上沉积薄膜。之后,通过光刻形成抗蚀剂掩模,实际上通过干法蚀刻加工薄膜,该过程重复30至70次或更多次(图2)。

图2:前道工序简述、各工序设备区域占比、“10.7”规定影响

这里的关键是任何半导体的制造首先需要沉积。如果不成膜,则无法进行后续的光刻、干法刻蚀等精细加工。10.7规定筛选制膜设备,意味着半导体制造的最上游工序,即关键点中的关键点被*压打**。

而且,在沉积设备领域,美国垄断了全球66.2%的CVD设备和86%的溅射设备市场份额。因此,美国政府凭借“10.7”规定非常大的限制了中国半导体产业。

日本和荷兰有什么样的合作?

除了“10.7”规定外,美国还要求日本和荷兰进行合作。荷兰的ASML拥有全球95%的光刻设备市场份额。其中,尖端的EUV(极紫外)曝光设备已经被禁止出口。因此,ASML预测ArF immersion将被新禁止出口。

在日本,Tokyo Electron (TEL) 和 SCREEN 垄断了全球 91% 的涂布机/显影剂市场份额。因此,预计这两家公司将禁止出口用于ArF浸渍的镀膜机和显影机。

换言之,美国以“10.7”法规管控沉积设备,荷兰与日本合作规范的不仅是EUV,还包括ArF液浸光刻工艺,形成沉积与光刻*规双**制。

经济产业省公布的23项半导体制造设备分类

我们将对经济产业省公布的23项半导体制造设备进行分类,然后进行分析。

1)光刻与检测相关

A) EUV薄膜

B) EUV 薄膜制造设备(仅限于为 EUV 设备设计的设备)

C)专为使用 EUV 制造集成电路的设备配制的抗蚀剂应用、沉积、加热或显影设备

D)设计用于检查使用 EUV 制造集成电路的设备的掩模坯料或图案化掩模的设备

E)光源波长为193nm以上的步进重复或步进扫描光学曝光设备,以nm表示的光源波长乘以0.25得到的数值除以得到的数值数值孔径为45以下

看到这里,我有种“事有蹊跷”的感觉。这是因为只能由荷兰ASML生产的EUV已经被禁止出口。因此中国没有单一的EUV。此外,中国将无法在短期内开发自己的 EUV。那么,禁止出口EUV相关设备和零件有什么意义吗?

令人困惑和“不匹配”

此外,调节曝光设备的E)也是“奇怪的东西”。首先,如果简单地了解一下就是“光源的波长为193 nm 或更大”。一时之间,我很惊讶波长为193nm的ArF immersion和ArF dry,KrF(248nm),i-line(365nm)都会被禁止出口。

但是,当我实际计算出以下“通过将以 nm 表示的光源波长乘以 0.25 并将其除以 45 或更小的数值孔径值获得的值”时,结果如下(图 3)。换句话说,只有尼康生产的ArF液浸系统作为λ×k÷NA计算为45或以下的光刻系统受到出口管制。为什么我们不直接写ArF immersion或Immersion呢?

图 3:受出口限制的特定曝光设备

另外,我认为E)以难以理解的方式将ArF浸入式曝光设备作为监管对象提及很不合理,但C)Coater / developer仅针对EUV,而ArF liquid Immersion不受监管。

经济产业省是故意误会,还是因为不了解而糊涂?到底是“EUV 相关产品不行”还是“ArF 浸渍相关产品也不行”,我想了解明确的政策。

2)干法蚀刻相关

F)设计用于属于以下任何一项的干法蚀刻的设备

F-1)为各向同性干法刻蚀设计或改造的设备,硅锗对硅的刻蚀选择比为 100 倍或更高

F-2)为满足以下所有条件的各向异性干法蚀刻而设计和修改的设备

- 具有一个或多个高频脉冲输出电源 [2006.01]

- 具有一个或多个切换时间小于 300 毫秒的快速气体切换阀

- 带20个以上控温区的静电吸盘

F-3)一种设计用于各向异性蚀刻的设备,其深度宽度比大于电介质材料蚀刻宽度的30倍,并形成宽度尺寸小于100nm的特征。具有一个或多个高频脉冲输出电源和一个或多个切换时间小于300毫秒的快速气体切换阀

F-1)是形成具有GAA(Gate All Around)结构的晶体管所必需的各向同性干法刻蚀设备。该蚀刻装置仅从Si和SiGe的叠层膜中去除SiGe。但是,在这里,“蚀刻选择性与硅的比例为100倍或更多”有点令人困惑。

如果我要根据这个规定出口刻蚀设备,我会应用“SiGe对Si的刻蚀选择性为90”之类的。选择性越高越好,但我认为即使在90的选择性下也有可能形成GAA。换句话说,这种出口管制很容易被规避。

但是,GAA晶体管的采用是从3到2nm的技术节点开始的,中国暂时还达不到那个点。此外,如果我们无法获得 EUV,我们可能永远无法创建 GAA。所以我想知道这个规则是否有意义。

但是,F-1) 仍然比 F-2) 和 F-3) “更好”。有一个疑问,“世界上到底有没有F-2)和F-3)的干法刻蚀设备?”

这样的原子层刻蚀装置存在吗?

第一,F-2)是“具有1个以上的高频脉冲输出电源”和“具有20个以上温控区域的静电吸盘”。这样的干法刻蚀设备是肯定存在的。

例如,在进行原子层蚀刻(ALE)的干式蚀刻装置中,高频电源以脉冲方式接通/断开。此外,为了提高晶圆表面的温度均匀性,静电吸盘分为100个区域,每个区域的温度由冷却剂和加热器调节。

然而,目前还没有干蚀刻设备至少有一个切换时间小于300毫秒的高速气体切换阀(至少我不知道)。上面的ALE也需要快速的气体切换,但时间最多也就几秒。真的有一种干法蚀刻系统可以在不到 300 毫秒或不到 0.3 秒的时间内切换气体吗?即使有,我也不认为可以在不到 0.3 秒的时间内切换蚀刻室中的气体。

此外,当我问一位干法蚀刻工程师时,他说即使将气体引入蚀刻室的称为质量流量控制器的部件的最快响应时间也只有 0.3 秒。

这样的深孔加工有干法刻蚀设备吗?

F-3)中的干法刻蚀设备情况相同。``电介质材料的深度与宽度之比超过30倍,宽度尺寸可以形成小于100纳米的形状''是深孔(High Aspect Ratio,HAR)的3D NAND Machining的存储孔假设。

这里的“电介质”大概是SiO2或SiN等绝缘膜,“蚀刻的深宽比超过30倍”是指孔径与深度的比值(Aspect Ratio,AR)。这个AR在64层三维NAND上已经超过了40-50,所以“30倍”是相当低水平的深孔加工干法刻蚀设备。

但与F-2)一样,问题在于“拥有一个或多个切换时间小于300毫秒的高速燃气切换阀”。当然,在进行深孔刻蚀时,为了防止孔的横向刻蚀(bowing),会进行在孔侧壁形成保护膜的步骤和注入高能离子进行垂直处理的步骤. 我们边处理边切换。

但是,切换时间不是“不到300毫秒”这样的短时间,而是几十秒这样的长时间,需要几分钟到几十分钟。而且,如上所述,世界上还没有一种质量流量控制器可以在300毫秒以内切换气体。

笔者对干法刻蚀系统的看法,上面已有说明。GAA除了F-1)外,世界上似乎没有“不到300毫秒的高速气体切换”的干法刻蚀设备。监管此类设备是否有意义?

3)干湿清洗(蚀刻)关系

G)设计用于湿法刻蚀且硅锗与硅的刻蚀选择性比为100倍或更高的设备。

H)设计用于去除聚合物残留物和氧化铜膜并能够在 0.01 帕斯卡或更小的真空中形成铜膜的设备。

I)具有多个室或站的设备,设计用于通过干法预处理去除表面氧化物或设计用于通过干法去除表面污染物。

J)晶圆表面改性后有干燥工序的单晶圆湿法清洗设备

G)为GAA结构晶体管的湿法刻蚀装置。F-1)对这个规定提出质疑,因为它陷入了“100倍以上的选择比”,国内什么时候形成GAA晶体管还不清楚。

H)和I)为干法表面处理设备。在此,我所怀疑的是,在通过干式工艺进行表面处理后,需要在保持真空状态的同时转移到下一个成膜工艺。换言之,如H)所示,干法表面处理的单机设备是否有意义存在疑问。

为了解决这个问题,需要像我一样打造一个“多室或多站的装置”,但我认为这是美国AMAT垄断的集群装置。日本有这种设备吗?

J) 采访了一位化学专家,发现在清洗高大的图案时,图案表面可能会被改性为疏水性。通过这样做,可以防止图案在干燥过程中倒塌。因此,这种单晶圆湿法清洗设备可用于先进半导体的制造,并且作为监管目标是有意义的。

4)与热处理设备和沉积设备相关

热处理设备2台,熔敷设备11台(细算23台)。

我想表达一下我的疑惑。被经济产业省列为管制对象的成膜设备中,约有一半是美国根据“10.7”规定强制申请的设备。而剩下的一半则是不符合“10.7”规定的镀膜设备。

就这样,经济产业省对成膜设备的范围非常广泛。而日本在沉积设备中的份额仅为CVD设备的6.2%,溅射设备的5%。对只有这个市场份额的日本成膜设备进行广泛监管有什么意义吗?

或许,上述情况可能是美国告诉我们不要跑路的结果。如果是这样,受管制的薄膜沉积设备不应该至少与美国相同的范围吗?

经济产业省公布的23项半导体制造设备汇总

为配合美国“10/7”规定,日本经济产业省公布了半导体制造设备等23项出口管制对象。然而,当我细看这23条时,不禁觉得它们不一致,很奇怪。主要观点总结如下。

1)尽管EUV被禁止向中国出口,但与EUV相关的设备和部件仍然受到出口限制。这有什么意义吗?

2) ArF 浸没式光刻设备在故意混淆的描述中被列为受出口管制,但 ArF 浸没式镀膜机/开发商不受出口管制。我认为这是矛盾的。

3)2项干法刻蚀设备属于出口管制,但均标明“切换时间小于300毫秒的高速气体切换阀”。然而,能够进行如此高速的气体切换的干蚀刻装置并不存在,即使存在也毫无意义。

4)虽然比美国“10.7”规管范围更广的沉积设备,但排在首位的日本CVD设备份额仅为6.2%,溅射设备份额仅为5% 。对市场份额如此之小的沉积设备进行监管有什么意义吗?

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。