•

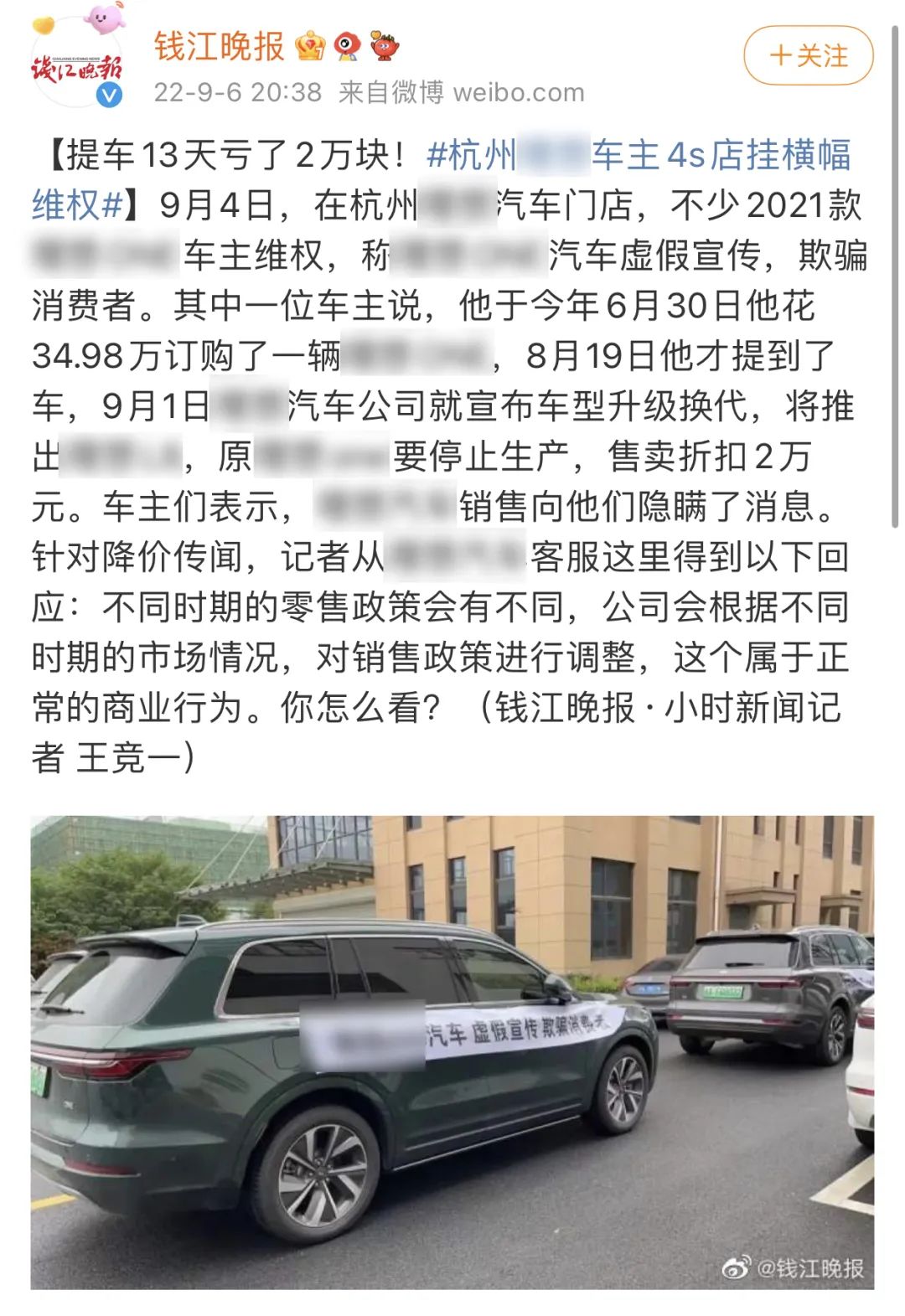

新车提车10来天,汽车公司宣布车型停产,折扣售卖!这样的事搁谁身上,谁能自认倒霉?

于是,就在前不久,某品牌车主纷纷维权,称: 虚假宣传,欺骗消费者。 而该品牌也执一词,认为: 只是销售政策的动态调整,属于正常的商业行为。

(图片来源:新浪微博)

为了防止“买贵了”这个现象,其实平台、商家早就有所对策, 比如电商平台多年前就打出口号:如果电商节买贵了,退差价!

但是汽车却不同,它和房子一起构成了人生“满意度”的衡量体系,在中国人的生命中占了极大的比例。 也因此,它的突然波动带来的消费者反馈,动辄就是山呼海啸。

换个角度,消费者在购买过程中,往往承受着信息不对称的风险。是否被隐瞒了关键信息,或许只有商家心里清楚,于是关于汽车销售“虚假宣传”的定义,难度很大。

但保险不同,银保监会有着明确的规定!下面这个事件,就是板上钉钉的“虚假宣传”!

谨防保险代理人

虚假宣传“炒停”营销

案情 • 简介

银保监会某派出机构在“亮剑行动”专项检查中发现,某人身保险公司保险代理人马某在其微信朋友圈中发布“购买返还型健康保险最后机会”、“重大疾病保险费率调整”等“炒停”信息,以“即将停售”概念误导消费者,涉嫌虚假宣传。

案例 • 分析

根据《人身保险销售误导行为认定指引》,办理保险销售业务的人员不得对与保险业务相关的法律、法规、政策作虚假宣传;不得有以保险产品即将停售为由进行宣传销售,实际并未停售等欺骗行为。

此外,即使保险公司决定在部分区域停止使用保险条款和保险费率,根据《人身保险公司保险条款和保险费率管理办法》规定,保险公司也不得以停止使用保险条款和保险费率进行宣传和销售误导。

在上述案例中,马某作为保险代理人,用“炒停”等营销策略开展保险业务属于违规行为。人身保险产品分为普通型、分红型、万能型、投资连结型等,“返还型健康险”这种表述并不准确。

马某借用“返还型健康险”表述混淆健康保险的特点和作用,实为虚假宣传,误导消费者。

监管 • 提示

中国银保监会消费者权益保护局提醒消费者:

一是消费者购买保险时,应当仔细阅读保险条款,不要盲目跟风冲动消费,根据自身需求理性选择。

二是提高风险防范意识,不轻信网络传言,相关政策信息应以官方渠道发布为准。如有疑问,及时通过官方渠道向相关保险机构咨询或向监管部门反映,以免造成不必要的损失。

保险机构拒绝承保交强险

是违规行为

案情 • 简介

银保监会某派出机构接到消费者投诉,反映某财产保险公司分支机构拒绝承保机动车交通事故责任强制保险(以下简称交强险)。

经查,该保险机构存在以投诉人摩托车为外地牌照且公司暂时没有单证为由,拒绝承保投诉人摩托车交强险的行为。 针对上述问题,监管机构对相关保险机构罚款5万元。

案例 • 分析

我国实行机动车交通事故责任强制保险制度,对于保障机动车交通事故受害人及时获得赔偿,促进道路交通安全具有重要作用。

《机动车交通事故责任强制保险条例》规定,在我国境内道路上行驶的机动车的所有人或者管理人, 应当依照《中华人民共和国道路交通安全法》的规定投保交强险;投保人在投保时应当选择从事交强险业务的保险公司,被选择的保险公司不得拒绝或者拖延承保。

在实践中,一些保险机构以没有交强险单证为由,或设定不合理限制条件等,拒绝或拖延承保摩托车、农用机动车交强险。有的机动车所有人或管理人在保险机构拒绝或拖延承保交强险后,未及时反映、解决问题,导致机动车未按规定投保交强险:

一方面会受到公安机关交通管理部门的行政处罚。

另一方面,机动车将失去相应的保险保障,发生交通事故后由机动车所有人或管理人承担损害赔偿责任。案例中相关保险机构拒绝承保摩托车交强险的行为,损害了消费者的合法权益。

监管 • 提示

中国银保监会消费者权益保护局提醒消费者:交强险是强制保险,机动车的所有人或管理人应及时投保交强险。

如遇保险机构拒绝或拖延承保交强险等行为,消费者可通过保险机构客服电话等渠道反映,或向监管机构投诉,避免因未及时投保交强险导致损失,以维护自身合法权益。