近年来,我国分享经济发展势头十分迅猛,共享单车、共享汽车、共享充电宝等不断问世,早已深入生活的方方面面。母婴巨头平台蜜芽更是开创了分享经济划时代的飞跃,目前估值超过100亿人民币。

深化运营母婴细分市场的新兴电商模式

2017年市场交易规模已超过730亿元,在母婴线上渠道份额中占据19%,增长迅猛。运营模式上,垂直电商兼有平台和自营模式,尤其重视跨境商品直采与保税区自营环节;通过专业筛选和精准推荐,能够有效满足母婴市场消费者的长尾需求,形成区别于传统综合电商的竞争优势。

但现阶段,垂直电商在知名度、流量和资源等方面仍与传统综合电商有一定差距,且存在发展不平衡情况。长期来看,母婴产业链的纵向延伸、由强关联消费场景带来的O2O模式横向扩展,将为垂直电商提供广阔的发展空间。目前,贝贝网(垂直电商龙头,满足用户个性化需求,打造家庭消费平台)和蜜芽(深挖产业链条,自有品牌和线下渠道拓展初具成效)是母婴垂直电商的优秀代表。

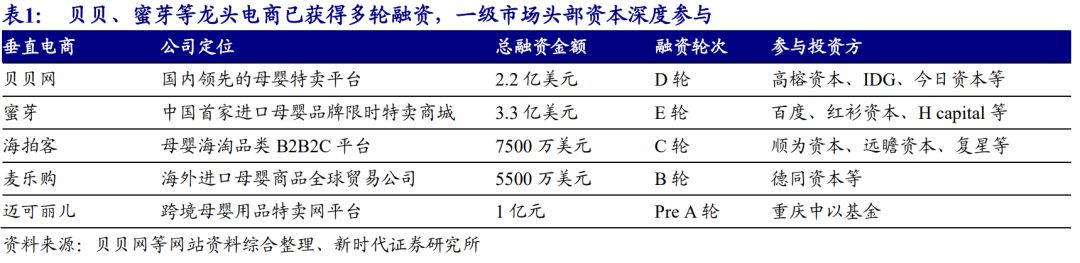

据了解,蜜芽创办于2011年,是中国首家进口母婴品牌限时特卖商城,创办以来获得红杉资本、真格基金、梅花天使创投等多家知名创投机构投资,截至目前共完成5轮融资,据粗略统计,蜜芽前后共计融资21.65亿人民币,以当下汇率计算,超过3亿美元。值得注意的是,在2016年资本寒冬期,蜜芽CEO刘楠以内部信的形式,透露公司已完成新一轮1亿美元融资,业内人士对此指出,在寒流季逆势而上,充分显示出蜜芽的独特价值及资本市场的信心。

行业龙头公司强者恒强

母婴电商行业发展早期,资本涌入推动垂直电商快速发展,根据母婴研究院观察数据,仅2016年母婴电商项目融资就达到33起。但近两年来,随着资本寒冬到来、线上平台竞争加剧,垂直电商领域的融资情绪已趋于冷静,资本方更愿意投资A轮及以后的成熟项目(贝贝网、蜜芽相继获得D轮、E轮融资),从而加速了行业内的优胜劣汰,龙头公司强者恒强。

根据Trustdata数据,2018年1月份全部电商平台的月活跃用户榜中,母婴电商龙头贝贝网已经以651万人的月活均值跻身前十,环比增速更高居第三(仅次于拼多多和小红书)。可以看出,综合电商垄断市场的局面正在被新崛起的垂直电商、社交购物网站所打破。

根据易观千帆应用大数据,2017年12月母婴电商类APP排行榜中母婴电商三强APP分别是:贝贝网、蜜芽和宝贝格子。作为母婴电商中的领军品牌,贝贝网和蜜芽的发展模式和战略布局对整个垂直电商行业发展方向有重要参考意义。

蜜芽的前身蜜芽宝贝由全职妈妈刘楠于2011年创立,是中国首家进口母婴品牌限时特卖商城,主要为妈妈人群提供进口奶粉、纸尿裤、儿童玩具、服饰等品牌母婴用品。公司通过“母婴品牌限时特卖”形式,每天推荐部分热门进口母婴品牌,进行限时72小时限量折扣特卖。

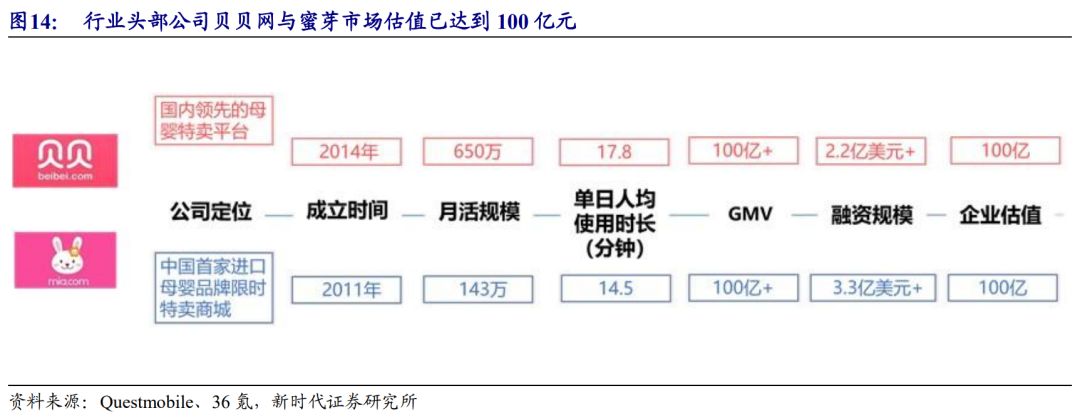

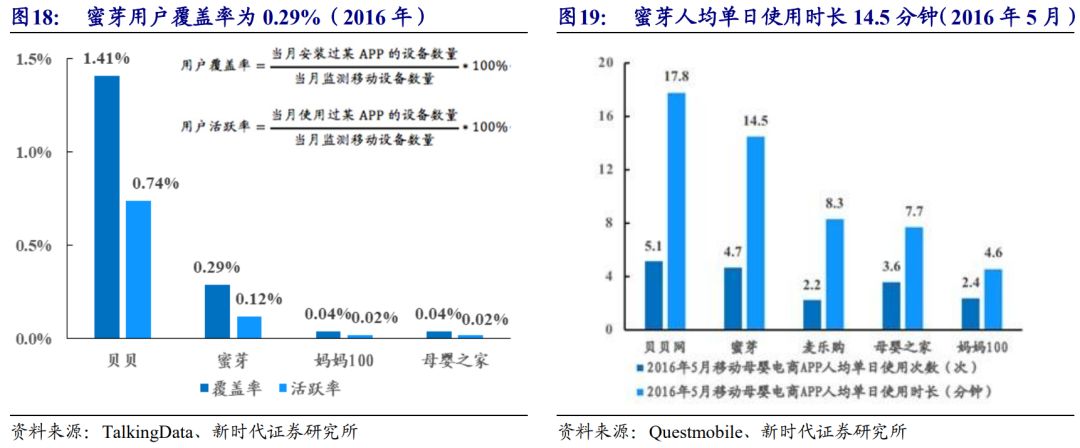

蜜芽现已完成E轮融资,总融资规模21.5亿元,市场估值为100亿元。2016年,蜜芽的覆盖率和活跃率分别为0.29%和0.12%,APP人均单日使用时长14.5 分钟、使用次数4.7次,行业内排名第二,仅次于贝贝网。2014年蜜芽上线APP,2017年移动端销量占比已达到98%。根据公开数据统计,创立于2014年2月的蜜芽,连续3年保持每个月约10%的环比销售增长,目前平台GMV已超过100亿。

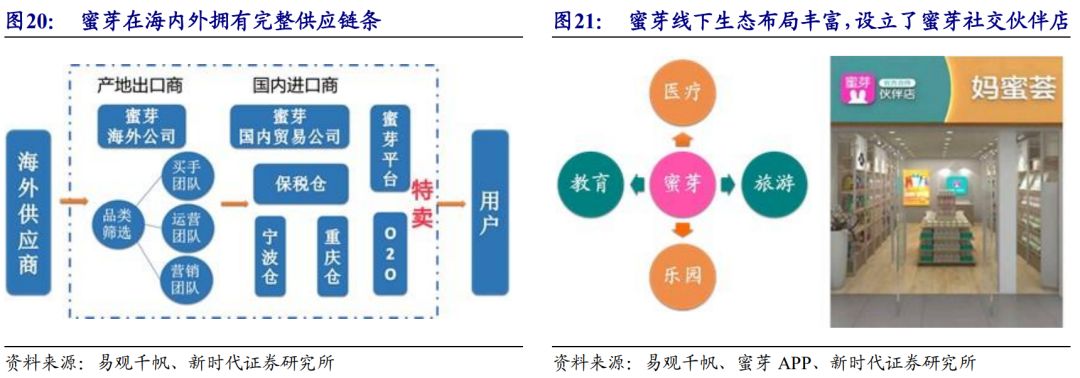

直营+平台模式,跨境商品采用B2C模式

蜜芽拥有旗下自有品牌——兔头妈妈甄选。通过ODM(原始设计制造商)模式,挑选优质、高性价比的产品向用户销售。在辅助产品开发中,蜜芽上线了蜜芽plus和蜜店宝,分别作为用户开店和供货平台。

蜜芽向线下布局的过程可以分成两方面:

(1)蜜芽社交伙伴店模式。通过招募非连锁母婴零售店加入蜜芽伙伴店,在线下发展母婴零售业态;

(2)不同业态之间合作。蜜芽通过与天域酒店、红黄蓝、中美宜和以及悠游堂等进行合作,从纵向产业链上开拓亲子、早教、医疗、游乐园市场,通过在店内陈设蜜芽零售货架的形式介入其他业态,逐渐独立运营自己的异业模式。蜜芽旗下开设的蜜芽乐园,目前已进驻全国8个城市9个门店。

在社交方面,蜜芽APP上专门设立了“蜜芽圈”供用户交流分享使用心得;在非母婴产品方面,自2015年正式从“蜜芽宝贝”更名为“蜜芽”后,蜜芽就开始向家庭消费平台转型,其非母婴产品占整体销售量的比例已从刚上线时的1%提高至现今的17%。

纵观整个母婴市场,做垂直电商的不止蜜芽一家,而事实上,在我国的母婴电商中,阿里和京东的母婴品类占据了大头,有来自第三方的数据显示,阿里京东占据了70%的市场份额。这意味着,做垂直电商的蜜芽要和其他独立的140多家母婴平台,争夺那30%的市场。

尽管如此,垂直母婴平台也还有诸多的机会。 刘楠将垂直母婴总结为三个类别:一是流量基因,二是供应链基因,三是社区基因。在未来,母婴电商“应该做的是用户价值,而不是流量分发”。于是,蜜芽走上了新零售之路,母婴新零售进入大变革,开始讲述下半场的故事。

从蜜芽密集的零售布局可以判断出,蜜芽后期发展重点是“新零售实体店(实体渠道)+自有品牌(实体产品),通过延伸全产业链,来满足母婴人群线上线下全需求。

蜜芽估值过高

刚刚向港交所递交招股书的宝宝树,则在过去日子里,刷足了存在感。今年6月,宝宝树接连宣布与阿里巴巴、在线少儿英语品牌VIPKID达成战略合作,估值达到140亿人民币。关于宝宝树的发展史,这里不再做赘述,从最早的母婴社区进化为一家母婴电商平台,再发展成为中国最大的母婴类社区平台,宝宝树一路走来也相当不易。从估值上看,蜜芽比宝宝树显然更有野心,不过它的实力能否支撑得起这份野心,怕是要打上一个大大的问号。

据了解,今年3月23日发布的《2017年中国独角兽企业发展报告》中,蜜芽排名第107位,估值不过10亿美元,想要在年内做到估值飙升5倍,几乎不太现实。同时,据有关数据显示,蜜芽在母婴亲子类APP的排名中仅位列第13位,和位于头部位置的宝宝树还有较大差距。

另外,从商业广度上来看,宝宝树更具想象力。据了解,宝宝树在苦心经营了八年社区之后,才涉足母婴电商,但基于其天生的社会化基因,宝宝树得以拓宽业务想象空间,不仅仅是母婴电商业务,未来还将向女性电商、家庭电商等方向发力,最终形成宝宝树社区+宝宝树电商+大健康服务三位一体的业务模式。

纵观整个母婴市场,如今盘踞着宝宝树、贝贝网、蜜芽、辣妈汇等实力玩家,还有阿里、京东两大综合性电商平台。据来自第三方的数据显示,阿里、京东两家加起来的市场份额已超过70%,这也意味着剩下的百余家垂直母婴电商平台,要争夺剩下30%的市场,市场竞争之惨烈可想而知。蜜芽即便能够抢夺下大部分市场,也要付出相当大的代价,更何况宝宝树在获得阿里融资之后,依托阿里的海量优势资源,反噬蜜芽也是极有可能的事情。

综上所述,蜜芽的百亿估值,似乎显得过于“一厢情愿”了。不过,资本市场的波谲诡异,从来都让人无法预测,两家未来市值表现究竟如何,还是交由时间来验证吧。

据悉,未来蜜芽还将布局更多的线下门店——当线下纷纷转战线上时,蜜芽却反其道而行。这一举措令人迷惑。甚至有唱衰者质疑:这到底母婴行业的是进步还是*退倒**?

事实上,蜜芽这家公司的特色在于,坚信数据并注重以数据为依据做出判断。根据21世纪经济研究院等权威机构公布的数据显示,从孕婴童市场销售渠道来看,到2020年,线上渠道占比预计将由2015年的32%增至40%,虽然增长迅速,但整体份额仍不敌线下渠道。

杭州图灵资产管理有限公司认为,电商之路上,群雄诸多,倒下的也很多。究其原因,经过野蛮开荒期后,探索适合市场需求的发展模式才是电商生存和发展的核心。快人一步的眼光、准确的判断力和果断高效的执行——或许,这些就是蜜芽为何能够在2年多时间里,迅速崛起并成为行业领军者的核心秘笈。