随笔42:中国半导体产业的思考:一场长达十五年的赛跑

科技真相 科技红利及方向型资产研究 2018-10-24

一场长达十五年的赛跑,中国大陆集成电路IC产业Vs台湾省IC产业,从追赶到超越。

本篇随笔主要为您讲述,中国大陆集成电路IC产业自2002到2017年,十五年间的发展历程。重点分析了中国大陆IC芯片设计、IC晶圆制造、IC封装测试在过去十五年以来的关键节点,并最终如何完成对台湾省IC产业从追赶到超越的完整的发展历程。

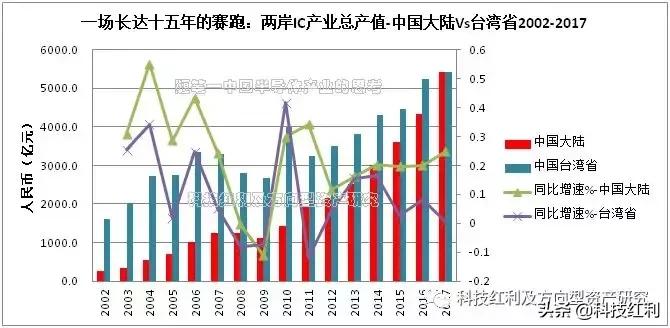

图:一场长达十五年的赛跑:两岸IC总产值对比——中国大陆Vs台湾省,2002-2017

正文:

1、从追赶到超越——中国大陆集成电路IC产业Vs台湾省IC产业,一场长达十五年的赛跑

2002—2017年,十五年时间,中国大陆集成电路IC产业完成了对台湾省IC产业的追赶到超越。2017年,中国大陆集成电路IC产业总产值约为5411.3亿元人民币,台湾省IC产业总产值约为5409.7亿元人民币,这细微数字的背后,却是种花家半导体人耗费了超过十五年时间,从追赶到努力缩小差距,从缩小差距到迎头赶上的艰难过程,这是一场长达十五年之久的赛跑,它体现了种花家半导体人为了建立完整的、具有独立自主核心技术的新中国半导体工业体系,为建设半导体大国、强国而艰苦奋斗、自强不息、永不放弃、迎难而上的亮剑精神。

图:中国大陆IC产业对台湾省IC产业的追赶到超越——长达十五年的赛跑

注1:台湾省IC产业原始数据单位为新台币,本文中我们统一转换为人民币单位;

注2:需要说明的是,本文所采用的汇率为平均汇率,并不完全符合严格意义上的金融标准,如果造成读者朋友误解,敬请见谅。

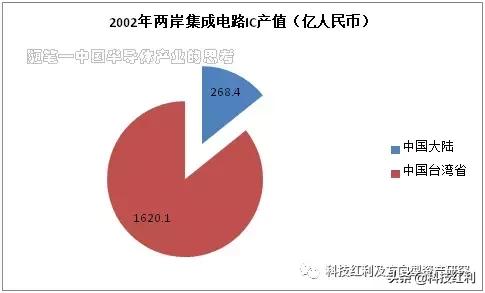

2002年,中国大陆IC产值仅仅是台湾省IC产业的16.57%,十五年时间,大陆IC产值增长了19.16倍。时光回溯到2002年,那年,中国大陆集成电路IC产业的总产值仅仅只有268.4亿元人民币,台湾省IC产业总产值大约为1620亿元人民币,中国大陆IC产业仅仅只有台湾省的16.57%。十五年时间,中国大陆IC产业从268.4亿元,激增到5411.3亿元,期间增长了1916.13%;而同期,台湾省IC产业期间增长了233.91%。

图:2002年两岸集成电路IC产值,中国大陆仅仅是台湾省的16.57%

十五年间,中国大陆集成电路IC产业复合增速保持在20%以上,而台湾省只有10%左右。2002-2017年间,中国大陆长期保持复合增速在23.19%,台湾省只有10.27%,在2011年之前,中国大陆IC产业增速基本保持和台湾省同方向趋势,在2011-2014年,随着“第一次亮剑DRAM折戟沉沙”和“中国人第二次大投入”的开启,中国大陆IC产业开始再次换发新的生命力,进而奠定了对台湾省IC产业从追赶到超越的坚实基础。

图:两岸集成电路IC产业同比增速——中国大陆Vs台湾省,长达十五年的赛跑

时光冉冉,当我们再次将目光定格于十五年之前的时候,我们不能忘记的是在上世纪九十年代,中国人在半导体集成电路芯片领域的“第一次大投入”,不能忘记的是中国人“两次DRAM自强之路”的艰辛探索,不能忘记的是“18号文”和“51号文”揭开了中国集成电路产业发展的新篇章,推动了中国半导体人的“第一次在全球DRAM战争舞台上的亮剑”。我们忘不了这些中国半导体集成电路发展历史进程中的关键事件,这是中国半导体产业的“裂变”时代。

2、裂变——中国人“第一次大投入”到“两次DRAM自强之路”的艰辛探索,再到“第一次在全球DRAM战争舞台上的亮剑”

中国人第一次大投入——九零工程,包括“908”工程和“909”工程。为了改变中国半导体工业长期落后的局面,中国人从1990—1999年,开启了在半导体集成电路芯片领域的“第一次大投入”—“九零工程”。“九零工程”的主体工程,主要由“908工程”和“909工程”构成。1990年10月,国家计委和机电部向*党**中央进行了汇报,正式决定实施“908工程”。1995年11月,电子工业部向国务院做了专题汇报,确定了加快实施“909工程”。

“第一次大投入——九零工程”初步完成了:中国人第一座4英寸晶圆厂、第一座5英寸晶圆厂、第一座6英寸晶圆厂和第一座8英寸晶圆厂的建设。特别是“九零工程”完成了64Mb DRAM生产研制,64Mb DRAM生产线的建成投产标志着中国人从此有了自己的深亚微米超大规模集成电路芯片生产线。

“18号文”和“51号文”揭开了中国集成电路发展的新篇章,推动了中国半导体人的“第一次在全球DRAM战争舞台上的亮剑”

2000年6月24号,中国人首次正式制定了振兴中国半导体行业的相关产业政策,也就是“18号文”—“关于鼓励软件产业和集成电路产业发展的若干政策”,把半导体产业第一次正式提升到国家战略层面。

2001年9月,中国人再次发布“51号文”—“国务院办公厅关于进一步完善软件产业和集成电路产业发展政策有关问题的复函”。

18号文和51号文发布之后,到2003年6月,短短两年时间,中国大陆新建、在建、拟建的6英寸以上半导体集成电路生产线项目达到22个,投资额总计达到了125.3亿美金。到2003年底,中国大陆建成投产的集成电路生产线总数从25条增加达到33条线,特别是当时国际主流的8英寸生产线,从1条增加到6条;6英寸生产线从3条增加到6条。

18号文和51号文,这两大专项直指中国半导体集成电路芯片领域最薄弱的两大环节,芯片设计和晶圆制造。18号文和51号文,它明确了中国集成电路产业发展的战略和方向,而且从投融资、税收、产业技术、进出口、软件企业认定、知识产权保护等方面制定了一系列有效可行的措施,直接促进了中国半导体集成电路芯片产业的蓬勃发展,推动了中国半导体人的“第一次DRAM亮剑”。

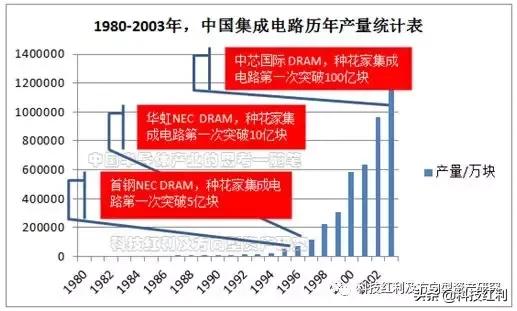

如下图,我们统计了从1980—2003年以来,历年中国半导体集成电路产量的情况。

1980—1989年期间,中国集成电路芯片产量从一千多万块增长到将近1亿块,期间增长了4.71倍;领头羊是国营742工厂,重点产品是彩色电视机和黑白电视机的集成电路芯片。

1990—1995年期间,中国集成电路芯片产量从将近1亿块增长到超过5亿多块,期间增长了4.33倍;这一时期是中国人“第一次大投入—九零工程”时期之“908工程”,领头羊公司是华晶电子(国营742工厂)和首钢NEC,重点产品是DRAM存储器芯片、数字IC。

1995—1999年期间,中国集成电路芯片产量从5亿多块增长到30多亿快,期间增长了4.91倍,这是种花家集成电路芯片产量第一次突破10亿块;这一时期是中国人“第一次大投入—九零工程”时期之“909工程”,领头羊公司是华虹NEC,重点产品是64Mb DRAM存储器芯片。

2000—2003年期间,中国集成电路芯片产量从30亿多块增长到100多亿快以上,期间增长了3.08倍,这是种花家集成电路芯片产量第一次突破100亿块;这一时期的领头羊公司就是中芯国际,重点产品就是DRAM芯片。2000年中芯国际成立之后,到2003年,仅仅三年时间,中芯国际年收入突破3亿美金,月产量突破4.5万片。在中芯国际的带动和刺激之下,中国集成电路芯片产量更上一层楼。

图:1980—2003年,中国集成电路历年产量趋势进一步验证“DRAM存储器芯片就是半导体大国崛起的国运之脉”

通过中国历年集成电路芯片产量增长趋势,我们可以更加清晰明白的看到和验证一个被日本人、韩国人曾经反复验证的经验:“DRAM存储器芯片就是半导体大国崛起之国运之脉”。半导体DRAM存储器芯片是一个国家发展半导体工业的主要抓手。

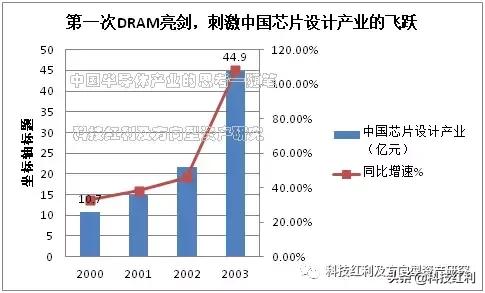

经历“两次DRAM自强之路”艰辛探索,以及中芯国际的DRAM存储器芯片领域所取得的成绩,极大的促进了中国半导体工业的发展,极大的促进了当时还弱小的中国集成电路芯片设计产业的飞跃发展。

2000年,中国芯片设计产业的产值规模只有10.7亿元人民币,到2002年,也就是中芯国际突破0.22/0.18微米工艺技术,突破SRAM、DRAM的时候,中国芯片设计产业的规模突破20亿元人民币。到2003年,中芯国际代表中国大陆第一次进入12英寸CMOS工艺技术,突破0.13微米DRAM的时候,这一年,中国芯片设计产业又一次直接翻一番,达到44.9亿元人民币。

图:第一次DRAM亮剑,直接刺激、助力中国芯片设计产业的飞跃发展

我们再看看中国芯片设计企业的数量,充分感受一下中芯国际突破DRAM后,中国集成电路芯片设计产业的这种飞跃的力量。

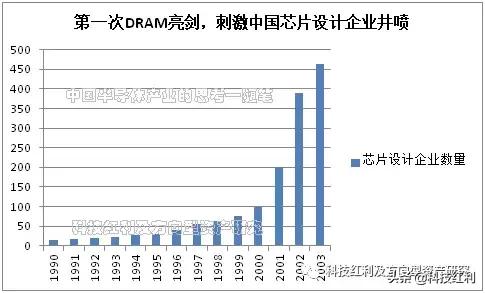

在中国人“第一次DRAM自强之路”的探索中,随着华晶电子、华虹NEC之DRAM存储器芯片的突破,中国芯片设计企业的数量从1990年的仅有14多家,快速增加到1999年的80家不到,低基数下增长了将近6倍。2000年后随着中芯国际成立,到2002年突破DRAM之后,中国芯片设计企业数量从2000年的不足100家,到2003年,短短时间内,中国芯片设计企业数量井喷增长了将近4倍,超过460家以上。

图:第一次DRAM亮剑,刺激和助力了中国芯片设计企业井喷

经过“第一次大投入——九零工程”、“两次DRAM自强之路”洗礼的中国大陆IC产业,到2002年,中国半导体行业从业人员达到11.49万人,其中集成电路从业人员8万多人;集成电路从业人员中工程技术人员为3.2万人,其中集成电路从业人员中设计人员1.62万人。

图:第一次DRAM亮剑,刺激和助力中国半导体产业从业人员快速增加

这一时期,中国半导体行业的从业人员从不足9万人,增加到超过了11万人,其中芯片设计人员从不足8000人,增加到将近2万人。随着中国集成电路芯片设计企业数量井喷,到2007年,中国集成电路芯片设计的从业人员增加到5万多人,短短几年之内,增长了数倍之多。

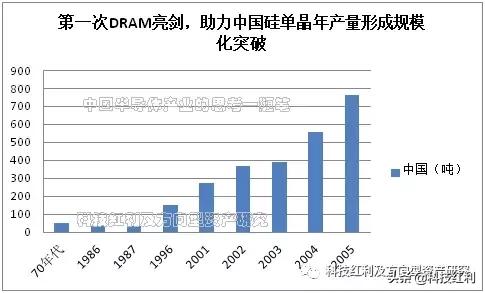

硅单晶年产量是可以综合体现一个国家半导体工业水平的指标,中国半导体硅单晶年产量趋势,在70—80年代,基本在30—50吨之间徘徊。到90年代,中国硅单晶年产量才首次突破100吨。随着2000年中芯国际的成立之后,2001年中国硅单晶年产量超过250吨;到2005年,随着中芯国际在DRAM领域突破之后,2005年中国硅单晶年产量将近800吨,从2001—2005年,短短四年时间内,中国硅单晶年产量增长了将近一倍左右。

图:第一次DRAM亮剑,助力中国硅单晶年产量形成规模化突破

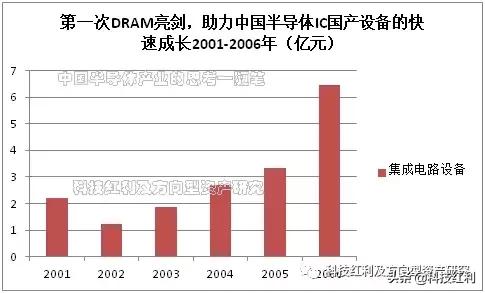

这一时期,随着第一次DRAM亮剑,中芯国际在DRAM存储器芯片领域的突破,也极大地刺激和带动了当时非常弱小的中国半导体集成电路专有设备的快速成长。从2001—2003年期间,中国半导体IC专有设备市场规模在于1—2亿元人民币之间,但是随着中国人第一次DRAM亮剑,从2003年到2006年期间,中国半导体IC专有设备市场规模快速增长了两倍以上,超过6亿元人民币。

图:第一次DRAM亮剑,助力中国半导体设备国产化的快速发展

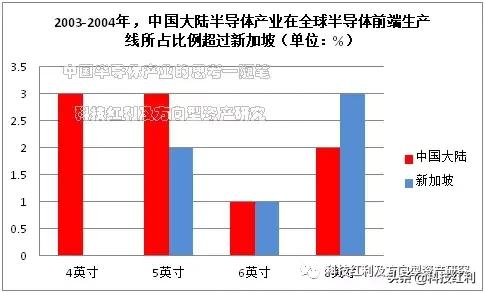

伴随着“第一次大投入——九零工程”、“两次DRAM自强之路”和“第一次DRAM亮剑”,进而也带动了中国半导体IC产业在全球产业中的话语权提升。特别是2004年第三季度,中芯国际超越新加坡特许半导体,成为全球第三大半导体晶圆制造产商,仅次于中国台湾省的台积电和台湾联电。

如下图,2003—2004年期间,全球半导体前端工序生产线之4英寸生产线合计共有超过240条,中国人所占比例为3%,而新加坡是零;全球半导体前端工序生产线之5英寸生产线合计共有超过150条,中国人所占比例为3%,超过新加坡所占比例的2%;在全球6英寸生产线中,中国人和新加坡人持平。在8英寸生产线中,中国人所占比例落后新加坡1个百分点。

图:中国大陆在全球半导体前端生产线所占比例超过新加坡

以上这些,就是构成了十五年前中国大陆集成电路IC产业的基础,虽然,当年中国大陆IC产业总产值,我们仅仅只有台湾省IC产业的16.57%,但是,这其中蕴含着中国半导体人孜孜不倦的努力和艰辛探索,蕴含着中国大陆集成电路IC产业的“裂变”基因。

到2004年,中国大陆集成电路IC产业总产值占比台湾省IC产业提升的20%,IC设计产值占比提升到12%,IC制造产值占比提升到11%,IC封测产值占比提升到53%。经过“裂变”,到2004年,相比较于2002年,中国大陆IC产业总产值占比台湾省IC产业的比例从16.57%提高到了20.1%。其中变现较好的是封装测试,占比比例超过50%,达到53.4%,IC设计产业占比比例提升为12.7%,IC晶圆制造占比比例提升为11.8%。

图:2004年两岸IC产业对比——中国大陆Vs中国台湾省

3、聚变1.0——第一次亮剑折戟沉沙,落后就要挨打,中国人开启“第二次大投入”的历史背景

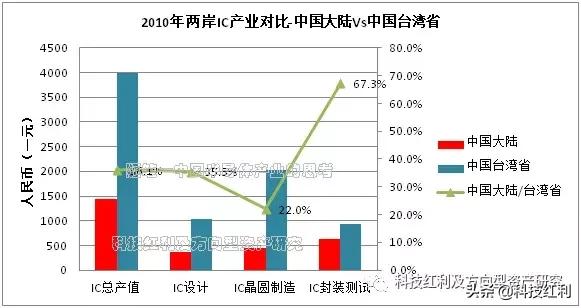

到2010年,中国大陆IC产业总产值占比台湾省比例提升到36%。经历“第一次DRAM亮剑”洗礼,虽然期间经过漫长的台积电对中芯国际的全球诉讼,到2010年,中国大陆IC产业总产值占比台湾省IC产业的比例,从2004年的20.1%提升到36.1%,超过了三分之一。这其中IC设计产业占比比例从12.7%进一步提升到35.5%,IC晶圆制造产业占比从11.8%提升到22%,IC封装测试产业占比从53.4%提升到67.3%。这其中,表现最为优异的是芯片设计产业。

数年之内,中国大陆集成电路芯片设计产业初步奠定了崛起的基础,后文我们再详细论述。

图:2010年两岸IC产业对比——中国大陆Vs中国台湾省

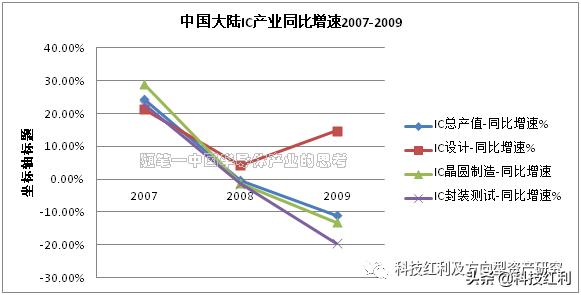

中国大陆IC产业发展历史上,第一次出现下滑2007-2009。在这场长达十五年的赛跑中,中国大陆集成电路IC产业历史第一次出现增速下滑是在2007-2009年。主要原因有两个,第一是2008年的全球金融危机,第二是台积电针对中芯国际的全球诉讼,这是最主要的。

2007-2009年,中国大陆IC产业第一次出现增速下滑,2008年同比增速下滑为-0.36%,2009年同比增速下滑为-11.04%。这是过去十五年的赛跑中,中国大陆IC产业增速的第一次下滑。

图:过去十五年以来,中国IC产业第一次出现下滑2007-2009

那一时期,中芯国际是中国大陆IC产业的龙头,但是正处于台积电的全球诉讼中。以下内容引自《亮剑!国运之战》:

2005年1月30号,中芯国际和台积电达成和解协议。当时台积电的指控并无任何一项经过法庭证明属实。根据双方达成的和解协议,在双方专利授权的前提下,中芯国际将在6年内合计支付1.75亿美金的技术许可费给台积电,其中前5年内每年支付3000万美金,第6年支付2500万美金,台积电撤回有关诉讼。

2006年8月25号,在双方达成和解协议的1年7个月后,台积电突然发难,背信弃义,撕毁双方于2005年1月达成的“和解协议”,再一次在美国起诉中芯国际,台积电声称:中芯国际违背了双方和解时签订的和约,将技术转让给其代管的位于武汉(武汉新芯)和成都(成都成芯)的两家工厂,并提出相关的损害赔偿(赔偿金额高达10亿美金)以及禁止令处分的要求。注:武汉新芯、成都成芯是2006年仍在厂房土建时期。

“这是经过深思熟虑的精心安排的时刻,它伺机而动了,一个对于知识产权规则娴熟、竞争策略运营自如的团队,经过长期的准备,开始了残酷的猎杀行动”。—引自《中国芯——战略型科学家江上舟博士传》。

台积电在美国起诉中芯国际,最令人生畏的是,台积电还提请美国国际贸易委员会(ITC)启动对中芯国际的3 3 7调查:“来自中芯国际所属的三家中国公司和一家美国公司的半导体装置及相关产品的进口及销售侵犯了其专利,因此依据美国《19 30年关税法》的第3 3 7节规定的调查程序,应予调查。”

2007-2009年,中国大陆IC产业,特别是晶圆制造和封装测试,均出现了明显的下滑,2008-2009年,IC晶圆制造同比增速下滑分别为-1.31%、-13.14%,IC封装测试同比增速下滑分别为-1.40%、-19.51%。这也是中国大陆IC晶圆制造和封装测试子行业过去十五年以来,最大的一次下滑。非常难能可贵的是,IC设计子行业同比仍是正增长,我们后文再讨论之。

图:2007-2009年中国大陆IC产业各领域同比增速

2010年1月1号,中芯国际宣布正式放弃DRAM,至此,中国人第一次DRAM亮剑折戟沉沙。以下内容引自《亮剑!国运之战》:

2009年11月11号,台积电之所谓“和解协议”的第二天,中芯国际董事会宣布,张汝京先生辞职;王宁国先生接任执行董事兼集团总裁、首席执行官;王宁国先生宣布:“包括中芯国际在内,以及武汉新芯、成都成芯等所掌控的中国大陆晶圆厂,从2010年1月1号开始,全面停止DRAM存储器芯片的生产研制。”

中芯国际全面退出DRAM之后,全球市场一片所谓之“欢呼”,2010年1月25号,根据中国台湾省之集邦科技的“欣喜”报道:“月中之后,涨幅更是扩大,并飙出新的天价,利基型DRAM市场需求急速升温,供需缺口快速扩大,DRAM价格一路上行”。128Mb DRAM芯片报价上涨1.08美金,涨幅超过10%。256Mb DRAM芯片上涨2.21美金,涨幅超过20%。64Mb DRAM芯片2月份报价直接从3美金起跳,一个月内涨幅超过30%以上。

2010年,台湾省之地区半导体DRAM产业,结束了自金融危机以来连续三年的下滑,台湾省之地区DRAM产业之工业产值超过2700亿新台币,同比增长高达65.23%,并且超过了金融危机之前的2007年高点2600亿新台币。虽然并没有改变台湾省之地区DRAM产业的颓势下行的本质,但是这给陷入深渊的台湾省之地区半导体DRAM产业渡了“一口仙气”,只是这是以“台积电打断中国DRAM产业崛起的历史进程”为代价的!

台湾省DRAM产业的“起死回生”,使得2010年台湾省IC产业总产值激增,同比增长了41.58%,这是过去十五年以来,台湾省IC产业最大一次的同比增幅,也扭转了台湾省IC产业连续数年的增速下滑。这也是台湾省IC产业在过去十五年的发展历史中,同比增速第一次,也是唯一的一次,同比增速超过中国大陆。

而中国大陆IC产业,到2010年,占比台湾省IC总产值的比例仅有36.1%,还低于2007年的37.88%。从2000年的18号文算起,十年之功,毁于一旦,锥心之痛,莫过于此。

图:第一次DRAM亮剑折戟沉沙,中国大陆IC产业占比台湾省比例呈现下滑

第一次亮剑DRAM折戟沉沙,种花家半导体人正视自身,中国人在半导体集成电路领域的“第二次大投入”酝酿而生。2004-2010年,漫长的台积电对中芯国际的全球诉讼,最终以中芯国际败诉而结束,台积电打断新中国半导体DRAM崛起的历史进程。第一次亮剑折戟沉沙,种花家人清醒的意识到,中国大陆半导体工业依旧非常弱小。

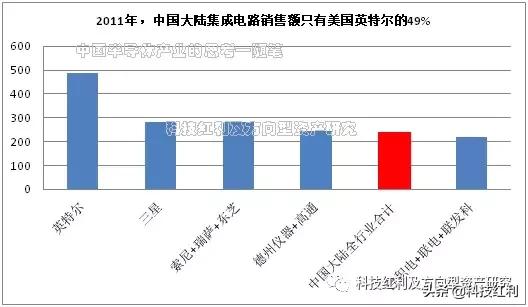

2011-2012年,中国大陆半导体集成电路全行业的销售额仅仅只有美国人(英特尔)的49%;只有韩国人(三星公司)的80%;只有日本人(索尼+瑞萨+东芝)的82%,基本等同于中国台湾省三家企业(台积电、联电、联发科)的总和,在海外半导体巨头面前,中国大陆半导体产业依旧有很长的路要走。

图:2011-2012年,中国大陆600多家集成电路企业销售额合计Vs海外半导体巨头

台积电打断新中国半导体DRAM崛起的历史进程之后,种花家半导体人更加清楚的意识到,要建立完整的、具有独立自主核心技术的新中国半导体工业体系,我们还在“长征”的路上。

2013年初,全国政协43位委员提出优化集成电路产业布局提案,引起*党**中央和国家领导人的高度重视。

提案的主要内容有:为什么发展集成电路以及关键性,中国集成电路现状,同时提案从政策、国家意志、机制、领军人才等各个方面提出建议。主要内容如下:

我国是世界上最大的芯片消耗国,但自己提供的芯片不足10%。究其原因:

第一,产业布局不集中。从国际集成电路产业发展路径看,集成电路产业基地往往积聚于知识与技术创新基地,相互促进、相得益彰。而我国集成电路产业存在分散、分离现象,产业基地与自主创新基地不通连,不利于产业规模化、高端化、可持续化发展。

第二,支持投入严重不足。集成电路产业特别是高端芯片产业是资金、技术、人才高度密集产业。2012年韩国三星投资额达到142亿美金,美国英特尔达到125亿美金,中国台湾省之台积电达到80至85亿美金,而我国中芯国际、武汉新芯、上海华力等企业每年投入不足10亿美金。

第三,龙头企业特别是领军企业不强。国际经验证明,企业是集成电路产业发展的基础。目前我国还缺乏像英特尔、三星、高通、博通、台积电这样具有国际竞争力的龙头企业。

第四,核心技术受制于人。我国芯片制造的核心技术、关键设备、关键原材料等长期依靠进口,国内芯片制造企业几乎都是代工厂,自主创新能力薄弱,拥有自主知识产权和自主品牌的公司比较少。

未来十年是中国半导体集成电路芯片产业特别是高端集成电路芯片产业实现突破性发展的关键时期,为此我们提出如下建议:

第一是进一步优化我国集成电路产业特别是高端集成电路产业发展战略布局。

第二是建议国务院成立国家集成电路产业发展领导小组。

第三是完善投入机制,强化政策支持。

第四是切实加强创新团队与领军人才队伍建设。

2013年底,北京先行先试,推出了北京市集成电路产业发展股权投资基金,总规模300亿元人民币,一期规模为90亿元人民币。

2014年6月,*党**中央成立了国家集成电路产业发展领导小组。2014年6月24号,国务院发布了《国家集成电路产业发展推进纲要》。《纲要》称对国家集成电路产业要“加强组织领导”,为此将成立“国家集成电路产业发展领导小组”。

《纲要》规定,“国家集成电路产业发展领导小组”负责集成电路产业发展推进工作的统筹协调,强化顶层设计,整合调动各方面资源,解决重大问题。成立咨询委员会,对产业发展的重大问题和政策措施开展调查研究,进行论证评估,提供咨询建议。

同时进一步强调:“集成电路产业是信息技术产业的核心,是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业,当前和今后一段时期是我国集成电路产业发展的重要战略机遇期和攻坚期,为加快推进我国集成电路产业发展,特制定本纲要。”

2014年8月,在全国科技创新大会上、两院院士大会、中国科协第九次全国代表大会上:

“我们确定要抓紧实施已有的16个国家科技重大专项,进一步聚焦目标、突出重点,攻克高端通用芯片、集成电路装备、宽带移动通信、高档数控机床、核电站、新药创制等关键核心技术,加快形成若干战略性技术和战略性产品,培育新兴产业。”

“什么是核心技术?我看,可以从3个方面把握。一是基础技术、通用技术。二是非对称技术、“杀手锏”技术。三是前沿技术、颠覆性技术。在这些领域,我们同国外处在同一条起跑线上,如果能够超前部署、集中攻关,很有可能实现从跟跑并跑到并跑领跑的转变。”

2014年9月24号,国家大基金发起成立。2014年10月14日,工信部办公厅发布《国家集成电路产业投资基金正式设立》的文件,包括国开金融、中国*草烟**、亦庄国投和中国移动等在内的8家发起人,共同签署了《国家集成电路产业投资基金股份有限公司发起人协议》和《国家集成电路产业投资基金股份有限公司章程》。国家大基金成立,正式标志着中国人开启了在半导体集成电路芯片领域的“第二次大投入”。

这就是种花家半导体人为了建立完整的、具有独立自主核心技术的新中国半导体工业体系,为建设半导体大国、强国而艰苦奋斗、自强不息、永不放弃、迎难而上的亮剑精神。

以上部分内容引自《亮剑!国运之战》,有兴趣的朋友可以阅读之。

4、聚变2.0——十年生聚,三千越甲可吞吴;七年时间,中国大陆IC产业完成对台湾省IC产业的从追赶到超越

2010-2017年,中国大陆IC产业完成对台湾省IC产业的从追赶到超越。十年生聚,三千越甲可吞吴,从2010年中国人第一次DRAM亮剑折戟沉沙,七年时间,中国大陆IC产业总产值从1440亿元人民币,增长到5411亿元,期间增长了2.75倍;台湾省IC产业总产值从3989亿元人民币,增长到5409亿元,期间增长为35%。中国大陆IC产业总产值占比台湾省的比例从36%,一举突破到100.03%,完成了从追赶到超越,这一场长达十五年的赛跑。

图:开启第二次大投入后,中国大陆IC产业Vs台湾省IC产业的追赶到超越

下面,我们分别从IC设计、IC晶圆制造、IC封装测试各个领域,去看看中国大陆的发展情况,去分析其中的得与失,做的好的和还需要进一步努力的地方,并进一步感受一下这长达十五年的赛跑最后的冲刺的激情。

4.1、中国大陆集成电路IC设计行业——快速成长,表现优异,十年完成追赶到超越,三年时间锁定和扩大胜局

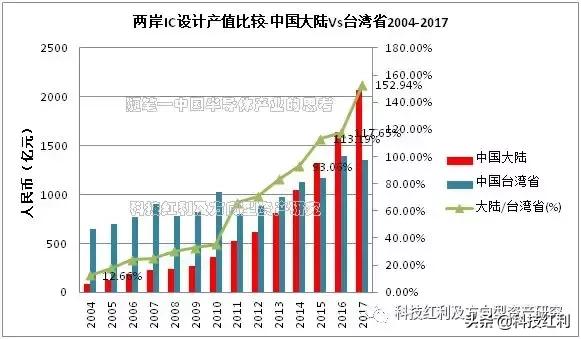

中国大陆集成电路IC设计产业,从12.66%到152.94%。在中国大陆IC产业三个子行业中,IC设计行业最为耀眼,从2004年仅仅只有台湾省IC设计产业的12.66%,到2015年就达到113.19%,完成了对台湾省IC设计产业的追赶到超越,到2017年,中国大陆IC设计行业产值是台湾省IC设计行业的152.94%。

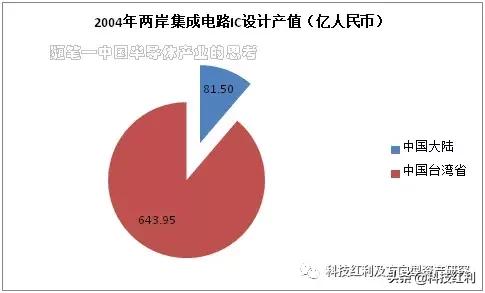

2004年,中国大陆460家IC设计企业的总产值只有台湾省IC设计产业产值的12.66%。2000年出台的“18号文”,2001年的出台“51号文”刺激了中国集成电路芯片设计产业的蓬勃发展,特别是经过“第一次大投入——九零工程”、“两次DRAM自强之路”洗礼的中国大陆IC产业,到2002年,中国半导体行业从业人员达到11.49万人,其中集成电路从业人员8万多人;集成电路IC从业人员中工程技术人员为3.2万人,其中的设计人员达到1.62万人。而中国IC设计企业的数量从2000年不足100家,到2003年,短短时间内,中国芯片设计企业数量井喷增长了将近4倍,超过460家以上。2004年,这一年,中国大陆IC芯片设计行业的产值为81.5亿元人民币,而台湾省IC设计行业产值达到643.95亿元人民币,中国大陆IC设计产值仅仅只有台湾省IC设计产业的12.66%。

图:2004年两岸IC设计产业产值对比,中国大陆IC设计占比台湾省仅为12.66%

2004-2005年,中国大陆IC设计企业总产值不如一个联发科。2004年,台湾省IC设计龙头公司联发科的营收收入为405亿新台币,折合人民币约为100亿,2005年,联发科营收收入为528亿新台币,折合人民币大约为129.8亿。而同期中国大陆IC设计行业总产值只有81.5亿人民币、124.3亿人民币,只有联发科收入的81.5%和95.7%。

图:2004-2005年,中国大陆IC设计总产值不如一个联发科

这是中国大陆IC产业最弱小的时候,但也是最生机勃勃的时候,IC创业浪潮第一次风起云涌。

2000年,张汝京先生在上海创立了中芯国际;

2001年,赵广明在珠海创立了珠海炬力;武平在上海创立了展讯;励民在福州创立了瑞芯微;戴伟民在上海创立了芯原微电子;

2002年,张帆在深圳创立了汇顶科技;

2003年,中兴微电子正式在深圳注册成立;

2004年,戴保家在上海创立了锐迪科;

2004年,华为技术在华为集成电路设计中心的基础上正式组建了海思半导体;杨崇和在上海创立了澜起科技;

2005年,朱一明在北京创立了兆易创新;

。。。。

过去十年间,中国大陆IC设计企业TOP10基本出于这一时期。

中国大陆IC设计行业,十年追赶,三年超越。2004-2017年,中国大陆IC设计行业总产值从区区的81.5亿元,增长到2073.5亿元人民币,期间增长了24.44倍;而台湾省IC设计行业产值,2004-2017年间,从643.9亿元人民币,增长到1355.7亿元,期间增长了1.1倍。

图:两岸IC设计产值比较——中国大陆Vs台湾省,2004-2017

2004-2014年,十年时间,中国大陆IC设计行业,占比台湾省IC设计行业的比例提升到93%,完成了对台湾省IC设计行业的追赶,这十年间,中国大陆IC设计行业产值增长了11.85倍,而台湾省IC设计行业产值仅仅增长了74.78%。

2014-2017年,随着中国人“第二次大投入”的开启,中国大陆IC芯片设计行业总产值从1000亿出头,增长到2000亿出头,数年之内,增长了将近1倍,而同期的台湾省IC设计行业,仅仅增长20.45%。中国大陆IC芯片设计行业完成了对台湾省IC设计行业的追赶到超越的过程,并锁定和扩大胜局。

中国大陆IC设计行业同比增速连续多年超过台湾省IC设计行业。除去2000-2004年,中国大陆IC设计行业低基数的因素,从2005年开始到2017年,中国大陆IC设计行业产值同比增速几乎都超过台湾省IC设计行业。在过去十余年间,中国大陆IC设计行业复合增速为28.95%,而台湾省IC设计行业的复合增速仅有7.44%。

图:两岸IC设计行业产值同比增速比较——中国大陆Vs台湾省

4.2、中国大陆集成电路IC封装测试行业——2011年完成对台湾省IC封测行业的追赶到超越,2017年是台湾省IC封测行业的1.8倍

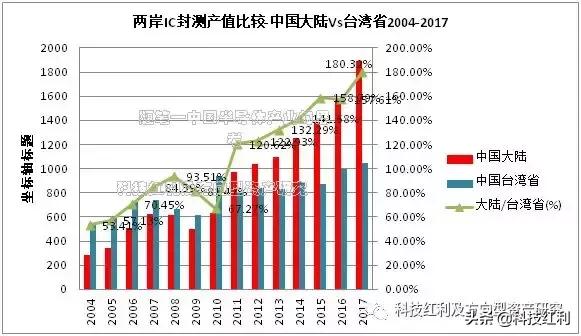

中国大陆集成电路IC封装测试产业,从53.41%到180.32%。在中国大陆IC产业三个子行业中,IC封装测试行业最为稳健,从2004年的占比台湾省IC封测产值的53.41%,到2011年就达到120.62%,完成了对台湾省IC封测行业的追赶到超越,到2017年,中国大陆IC封装测试行业产值是台湾省IC封测行业的180.32%。

2004年,中国大陆IC封装测试行业产值占比台湾省IC封测产业的53.41%。2004年,中国大陆IC封装测试行业总产值为282.6亿元人民币,同期台湾省IC封测行业产值约为529.14亿元人民币,中国大陆IC封测产值占比台湾省IC封测产业之比例超过一半,达到53.41%。

图:2004年两岸IC封装测试产业产值对比,中国大陆IC封测产值占比台湾省为53.41%

中国大陆IC封装测试行业,连续七年超越台湾省IC封测行业。2004-2017年,中国大陆IC封装测试行业总产值从区区的282.6亿元,增长到1889.7亿元人民币,期间增长了5.68倍;而台湾省IC封装测试行业产值,2004-2017年间,从529.14亿元人民币,增长到1047.97亿元,期间增长了98%。

图:两岸IC封装测试产值比较——中国大陆Vs台湾省,2004-2017

2004-2011年,中国大陆IC封装测试行业,占比台湾省IC封测行业的比例从53%提升到120.62%,完成了对台湾省IC封测行业的追赶,数年间,中国大陆IC封装测试行业产值增长了2.45倍,而台湾省IC封测行业产值增长了52.87%。

2011-2017年,随着中国人“第一次DRAM亮剑的折戟沉沙”和“第二次大投入”的开启,中国大陆IC封装测试行业总产值从975亿元人民币,增长到1889.7亿元,数年之内,增长了93.67%,将近一倍;而同期的台湾省IC封测行业,仅仅增长29.55%。中国大陆IC封装测试设计行业完成了对台湾省IC封测行业的追赶到超越的过程,并锁定和扩大胜局。

中国大陆IC封装测试行业同比增速连续多年超过台湾省IC封测行业。除去2010——种花家半导体产业的锥心之痛,中国大陆IC封装测试行业之产值同比增速几乎都超过台湾省IC封测行业。在过去十余年间,中国大陆IC封装测试行业复合增速为17.24%,而台湾省IC封测行业的复合增速仅有7.15%。

图:两岸IC封装测试行业产值同比增速比较——中国大陆Vs台湾省

4.3、中国大陆集成电路IC晶圆制造行业——最薄弱的一环,第四次硅周期和第二次大投入,期待有效突破

中国大陆集成电路IC晶圆制造产业,从11.76%到48.17%,仍未过半。在中国大陆IC产业三个子行业中,IC晶圆制造行业是最为薄弱的一个环节,2004年仅仅只有台湾省IC制造产值的11.76%,到2017年,中国大陆IC晶圆制造行业产值只是台湾省IC制造行业的48.17%,还没有超过一半。

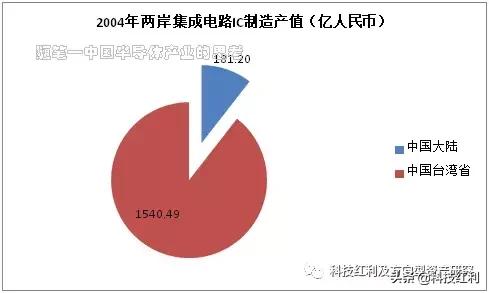

中国大陆IC晶圆制造行业总产值只有台湾省IC制造产业产值的11.76%。2004年,中国大陆IC晶圆制造行业子的产值为181.2亿元人民币,而台湾省IC制造行业产值达到1540.49亿元人民币,中国大陆IC晶圆制造行业产值仅仅只有台湾省的11.76%。

图:2004年两岸IC晶圆制造产业产值对比,中国大陆IC制造占比台湾省仅为11.76%

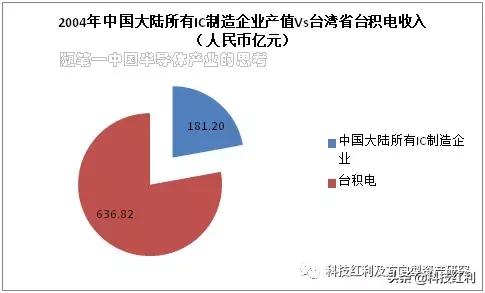

2004-年,中国大陆IC晶圆制造行业总产值,不到台积电的三分之一。2004年,台湾省IC制造龙头公司台积电的营收收入为2560亿新台币,折合人民币约为636.82亿;而同期中国大陆IC晶圆制造行业总产值只有181.2亿人民币,不到台积电当年度营收收入的三分之一,只有28.45%。

图:2004年,中国大陆IC晶圆制造行业总产值只有台积电营收收入的28.45%

中国大陆IC晶圆制造行业,永不言败,努力追赶。2004-2017年,中国大陆IC晶圆制造行业总产值从181.2亿元,增长到1448.1亿元人民币,期间增长了6.99倍;而台湾省IC制造行业产值,2004-2017年间,从1540.49亿元人民币,增长到3005.93亿元,期间增长了95.12%。

图:两岸IC晶圆制造产值比较——中国大陆Vs台湾省,2004-2017

2004-2011年,中国大陆IC晶圆制造行业,占比台湾省IC制造行业的比例从11.76%提升到26.48%,不到三分之一。这期间,中国大陆IC晶圆制造行业产值增长了1.38倍,而台湾省IC制造行业产值仅仅增长了5.81%。

2011-2017年,随着中国人“第一次DRAM亮剑折戟沉沙”和“第二次大投入”的开启,中国大陆IC芯片晶圆制造行业总产值从430亿出头,增长到1448亿出头,数年之内,增长了将近2.35倍,而同期的台湾省IC制造行业,增长了84.4%2。中国大陆IC晶圆制造行业占比台湾省IC制造行业产值的比例逐步提升到30%、40%,直到2017年的48.17%。

中国大陆IC晶圆制造行业同比增速连续多年超过台湾省IC制造行业。除去2008-2009年,因为台积电全球起诉中芯国际的因素,中国大陆IC晶圆制造行业产值同比增速几乎都超过台湾省IC制造行业。在过去十余年间,中国大陆IC晶圆制造行业复合增速为18.29%,而台湾省IC制造行业的复合增速仅有7.72%。

图:两岸IC晶圆制造行业产值同比增速比较——中国大陆Vs台湾省

但是,需要强调的是,随着2014年开启的“第二次大投入”,2015-2017年,连续三年,中国大陆IC晶圆制造行业总产值同比增速超过25%,并呈现加快推进的态势,特别是以合肥长鑫、长江存储为代表的三大存储器芯片工厂的全面开工建设后更是日新月异。

5、展望和未来:十五年的赛跑,不是终点,而是另一场“长征——国 有 化、自 主 化”的新起点

2018年,中国大陆IC产业对台湾省IC产业将是全面超越。朋友们会问,2018年,中国大陆IC产业能否进一步超越台湾省IC产业吗,随笔的回答是肯定的。

随笔认为,虽然2018年国际政治、经济局势带来诸多波折,但是2018年注定是不平凡的一年,中国大陆IC产业总产值、IC设计行业、IC封装测试在未来数年内仍会持续扩大并巩固胜利果实,IC晶圆制造行业也会迎头赶上。

中国大陆IC晶圆制造行业,突破的契机在存储器芯片制造。中国大陆IC晶圆制造行业,最为薄弱,随着中国人第二次大投入加快推进,以及第四次硅含量提升周期的到来,中国大陆IC晶圆制造对台湾省IC制造行业的追赶契机在于存储器芯片制造,特别是DRAM芯片。存储器芯片,这是全球半导体产业最大的市场,2017年超过1200亿美金,超过7000多亿元人民币的巨大蛋糕,而中国本土自有率几乎是零。

随笔认为,以兆易创新+合肥长鑫为代表的中国大陆本土存储器芯片制造,包括长江存储、福建晋华等在内,在2019-2021年将为中国大陆IC晶圆制造行业完成对台湾省IC制造行业的追赶贡献最直接的力量。

中国大陆IC芯片设计行业,仍需要进一步做大做强;存储器芯片设计领域将出现百亿规模的企业。中国大陆IC芯片设计行业虽然总体超过了台湾省IC设计行业,但是中国大陆还没有一家芯片设计公司能够在营收规模上超过联发科,2017年为例,华为海思营收收入为360亿人民币,联发科收入规模超过523亿人民币,中国大陆IC芯片设计行业仍进一步需要做大做强。中国大陆是全球最大的电子制造和消费市场,大国市场战略纵深将为中国大陆IC芯片设计企业提供本土作战的有利契机,随笔认为,这一天不会太久。

全球半导体市场4000亿美金,未来第四次硅含量提升周期中将突破5000亿,作为全球半导体产业最大的市场——存储器芯片,中国大陆存储器芯片设计企业还很弱小,但是随着“第二次大投入”的加快推进,潜力十足,随笔有理由相信,未来数年内,中国大陆本土存储器芯片设计领域将有望出现规模超过百亿的IC芯片设计公司。

十五年的赛跑,不是终点,而是另外一场“长征”的新起点。2002-2017年,中国大陆IC产业对台湾省IC产业的追赶到超越,这一场长达十五年的赛跑,不是我们的终点,这是另外一场“长征”——国 有 化、自 主 化的新起点。十五年的赛跑,只是一块磨刀石,只是一场练兵,锻炼和提高自身的过程。和海外的半导体大国、强国相比较,我们有着清晰、清醒的认识,正视自身,不骄不躁,做好自己应该做的事情。任尔东西南北风,咬定青山不放松。

2018年,集成电路,实体第一。

2018年,注定是不平凡的一年,这是中华民族伟大复兴的关键时刻。中国半导体人建立完整的、具有独立自主核心技术的新中国半导体工业体系唯有更快前行。

敬请您持续关注后续之《中国半导体产业的思考—随笔》系列!

注1:本文部分图表引用于互联网、公司公告等

注2:本文相关专利说明引用于互联网以及国家相关专利机构等

注3:本文相关公司信息引用于互联网,外媒、公司公告等

注4:本文相关行业数据来自国家统计局、工信部等部委