作为抵押类的产品,一般就是汽车、房产、飞机、游艇。车贷相对于房抵贷、信用贷等相对来说是十分安全。房产我们鲁金所试验过,如果说一个借款客户,他被很多债主逼债的话,房子可能会放弃掉。虽然我们有很明确的法律债权关系,但是你想处置他的不良资产,是很困难的,可能得两年左右的时间。但是汽车不一样,汽车作为细分领域,超过逾期,下个月我们可以把他的车拿回来,我们都有协议的,对他的行驶轨迹判断,他的家庭住址我们会上门拍照,以此保证债权是安全的。

虽然车贷相对于其他细分产品比较安全,但一些车贷平台借着抵押车的幌子实际上本没有给车做出十分安全的抵押监控,小编就从业经验给各位投资人分享分享在选择车贷标的时应该注意哪些信息?

首先要核实“人、车、档案”的一致性,车主的身份证号、大绿本上的身份证号、行车证上的身份证号是否一致,车架号、发动机号、大架号、VIN码、档案号是否与车辆照片、借款合同上信息一致。

跨省提档手续麻烦,一般车贷不做跨省业务,因此如果发现异地跨省的车贷业务,要了解核实看公司在该地区是否有车贷部门与风控部门,有车贷部门,说明业务来源的真实性,有风控部门,说明*款贷**审核及贷后追踪、逾期处理更方便、及时。

汽车是消耗品,贬值很快,时间越长,车辆价值越低,所以车辆抵押的放款额度一般按照抵押车辆估值的七成左右审批。借款期限也是1——12个月不等,如果是一年以上的抵押类标的,建议慎重选择。也许有投资人会有疑问,为何看到鲁金所平台上有24个月、36个月的标的?满标还很快?难道这些投资人就不担心吗?其实这些期限的标的多是物权类,即属于融资租赁的标的,借款人以“以租代购”的方式购买了车辆,做了物权的产品。

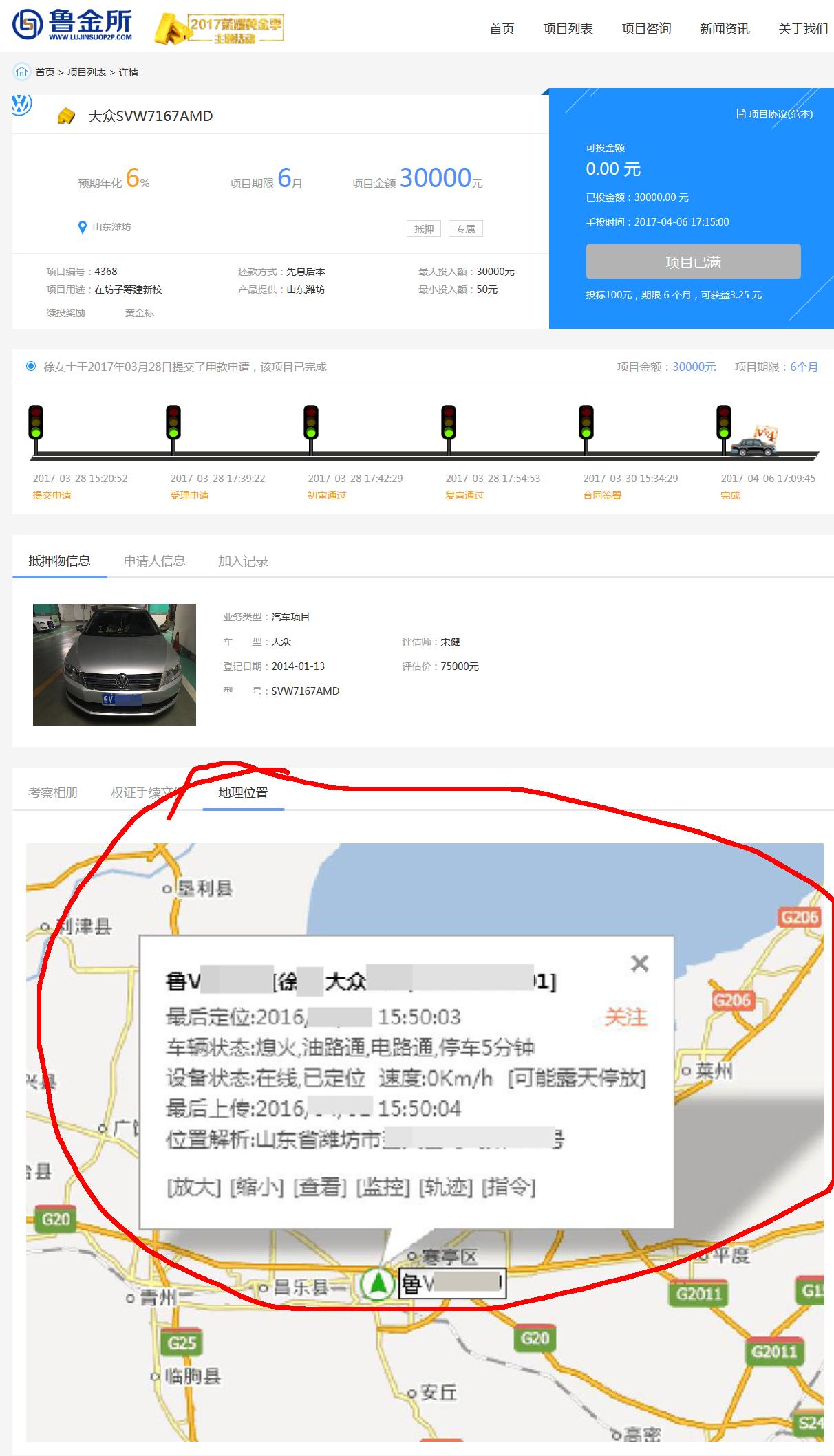

查看抵押车辆是否有GPS安装、安装个数,查询GPS在线监控,可以通过官方GPS在线查询,在押的车可以看车库。如果平台与权威的汽车金融GPS解决方案提供商合作,能够精准定位、及时掌握车辆动态,能够查看轨迹回放,无疑是在贷中做了一层强劲的保护网。

虽然车贷也有其风险,但相对比较房贷和信用开款而言还是比较好变现的,其小额、分散、期限灵活的特点也使得其违约的可能性较低、易覆盖。