谢治宇今年的业绩,继续处于逆风期。

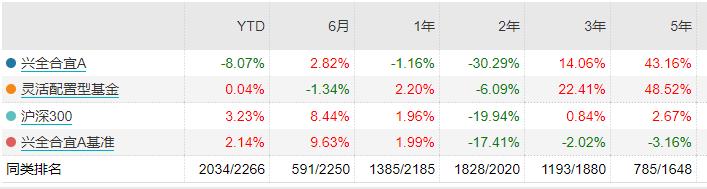

其管理的兴全合宜,年内跌幅已经超8%了,大幅跑输沪深300。

谢治宇又不行了?

一

首先分析下兴全合宜为什么表现不好。

兴全合宜表现不好,主要是二季度明显落后的,与其重仓港股互联网和半导体密切相关。

数据来源:Wind

二季度,十大重仓股表现如下:

数据来源:Wind

互联网、半导体、消费、医药全面下跌,兴全合宜表现自然很惨。

我看不少持有用户,持仓跌幅约30%,有怨气是很自然的。

可是,兴全合宜目前的净值,距离近3年的最高净值,回撤是-36.70%。

跟基民的亏损相差无几,这说明亏30%的基民,基本都是21年年初高点进场的。

而21年年初,正是上一轮牛市的高点。

那么,这些亏30%的朋友,到底是买在了牛市高位、自身原因居多,还是老谢能力出现了问题。

我曾经总结过新手买基金亏钱的第一大因素:牛市高位才进场。

这就是投资要教的学费。

花钱买教训,在任何行业都存在,投资也不例外。

所以我们不能因基民自己的原因,就无脑甩锅给基金经理。

评判基金经理,是有客观标准的,就是长期业绩。

要是基金经理长期业绩好,起码他的投资能力是没有问题的。

而这个长期,比较公允的标准是3-5年。

如果一个基金经理三五年后的业绩排名靠后,不管他前面业绩有多好,都洗不掉能力确实下滑了。

那么,老谢的问题是什么?

他的能力未必下滑了,只不过受规模所累,超额收益获取能力受限。

他的投资能力,起码在公募里排中游,起码能跑赢一半的基金经理。

来源:Wind

如果你仍然觉得万得偏股基金指数的长期收益可观,那么老谢就不算差。

二

只不过这样的老谢,不符合持有人的收益预期,这才是最大的问题。

我买你的时候你是王者,你怎么变成青铜了?

这是一个预期管理的问题。

预期这个问题,既要靠投教,也要靠市场的毒打。

从一个人对收益的预期,就可以鉴别他的含韭量。

每个人对投资收益的预期是不一样的,越是新手,越敢展望:

不要求每天一个涨停板,1天只赚1个点,不过分吧。

如何每个月获得10%的收益。

怎么样可以一年稳定赚10%。

以前3点为例:

1天赚1个点,按一年250个交易日计,一年就是11倍,10万变成120万。

每个月赚10%,一年涨幅就是214%,10万变成31万。

每年要是稳定赚10%,国家主权财富基金排着队给你送钱。

那么,合理的预期应该是多少?

景顺长城的投资副总监韩文强曾经分享过一个数据:

历史是任人打扮的小姑娘,基金历史净值也是。

如果从熊市最低点到牛市最高点,就是一个很不错的年化收益,如果从牛市最高点到熊市最低点,就是一个很难看的收益。

如果我们客观的拿掉贝塔,选取长期的熊市底部,比如 2008 底部到 2018 底部算基金净值,那算是相对客观的数,因为所有的熊底都是当时条件下把估值水分榨干,纯粹体现了业绩的增长。

因为 A 股的历史太短,如果数据有 100 年,一轮牛熊的贝塔放在 100 年里年化也就无所谓了。我想说,偏股型基金 2008 到 2018 中位数是 8.1%,同期沪深 300 年化 7.1%。

所以,7%-8%可以作为合理收益的参考。

如果按照我的万得底部点位模型,万得全A指数每年以10%的涨幅逐年增长,年化10%也是一个参考。

再往上的话,对标全球最顶级的投资人,在10年/20年/40年/50年的期限上,年化收益的极限是40%、30%、25%(索罗斯)、20%(巴菲特)。

也就是说,如果年化收益20%+的时间足够长,你就能成为下一个股神巴菲特。

如果预期合理,8%-10%;通过努力,10%-15%;足够努力,20%+不是梦。

三

回到文章标题,我的结论是:

谢治宇不是不行了,尽管受规模和能力圈所困,但打败万得偏股值得期待?

如果你觉得万得偏股符合你的收益要求,建议继续持有,若仓位不高,可继续加仓。

我仍然看好港股,所以在等待加仓谢治宇的机会,并且机会已经非常近了。

如果你的收益预期是市场前10,把热门行业的收益当作标准,那么谢治宇大概率不符合要求。

在谢治宇的未来表现上,兴全也是下了重注,特别是兴全合宜。

季报显示,兴全基金分别于去年10月、4月、3月和2月分别买入2000万、2500万、2500万、1000万,合计8000万元。

数据来源:基金季报

一只基金能否赚钱,我并不是很喜欢宣传的长期持有的调调,相反我非常强调买入成本。

当你以什么价格买入,才很大程度上决定了它的潜在回报。

长期持有,当然也能赚钱,但牛市买进,只能等到下一轮牛市回本。

熊市播种、牛市收获,收益才能最大化。

本文系好买研习社原创,如需转载,请在文章开头注明来源于“好买研习社”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。

边学边赚,就在好买研习社,更多内容,可以关注@好买研习社