(报告出品方/作者:华创证券,王薇娜、姚婧)

一、领先的电商零售平台,持股多家子公司增厚价值

(一)京东集团:追求高效零售的供应链建设者

京东集团是我国领先的电商零售平台。通过自建供应链物流体系,树立高壁垒,1P 业务 GMV 占比约 54%,在 3C 和家电品类拥有最高的线上占有率,一直以来追求为消费提供 更好的物流交付以确保购物体验,同时开放平台,赋能产业链合作方。追溯其发展历程 主要可分为四个阶段:

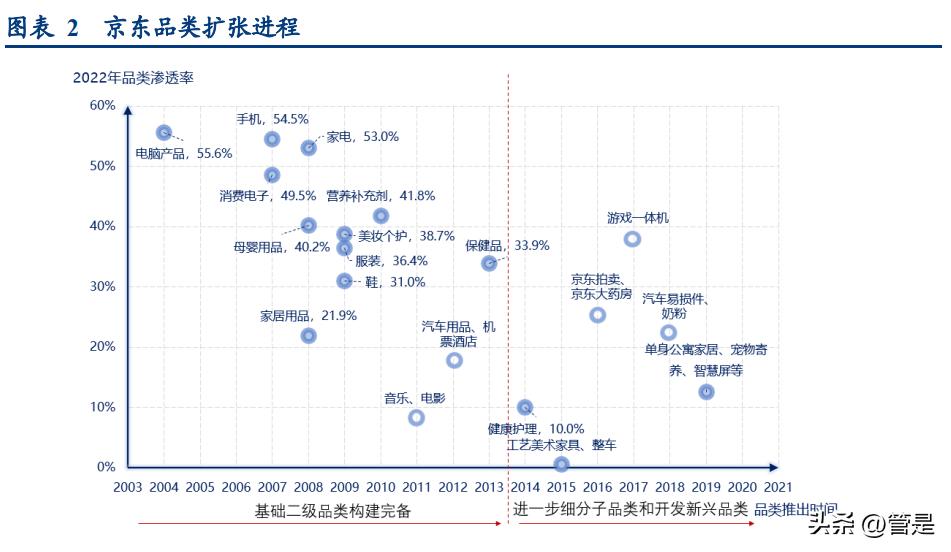

1)模式定位期(2004-2013):在这一阶段,京东开始自建物流,确定了自营和 POP 开放 平台并行的商业模式,转型成为全品类经营的电商零售商。 2004 年,创始人刘强东推出线上自营模式网站 360buy,主卖 3C 电子产品,公司雏形诞 生;2007 年公司获得今日资本 1000 万美元的投资,开始组建自有物流网络;2008 年公 司开始提供日用百货商品,从电子产品零售商转型为电商平台;2009 年服装鞋履、个护 产品相继进驻平台,随后几年新增了食品饮料(2010 年)、生鲜(2013 年)、保健品(2013 年)等品类;2010 年推出平台模式,为用户打造一流的一站式购物体验;2013 年京东商 城改名为京东,正式启用 jd.com 域名。

2)投融资扩张+生态圈打造期(2014-2017):在这一阶段,京东获得了腾讯、沃尔玛的投 资,主要大股东就位;外延投资永辉超市、达达集团等;京东物流子集团成立,全面放开 为外部客户提供服务;开始拓展 3C 电子线下市场。 融资方面,2014 年京东与腾讯达成战略性合作,收购腾讯拍拍和 QQ 网购在线市场业务 的 100%股权,腾讯向京东开放微信及移动 QQ 入口,提供流量和其他关联平台的支持; 同年,京东在纳斯达克上市;2016 年京东收购沃尔玛 1 号店资产所有权,沃尔玛入股京 东,取得 5%的股份,助力公司发力商超品类。 投资方面,京东相继入股永辉超市(2015 年)、达达集团(2016 年)、Farfetch(2017 年)、 唯品会(2017 年)等公司,布局零售+物流生态圈。 渠道方面,2016 年京东提出京东家电将以加盟模式在乡镇市场开设实体专卖店,计划每 月新开千家;2017 年京东重提“万店”计划,将范围扩展至县级和乡镇市场,同年第一 家京东之家在湖南开业。公司开始布局线下家电市场,落地全渠道战略。

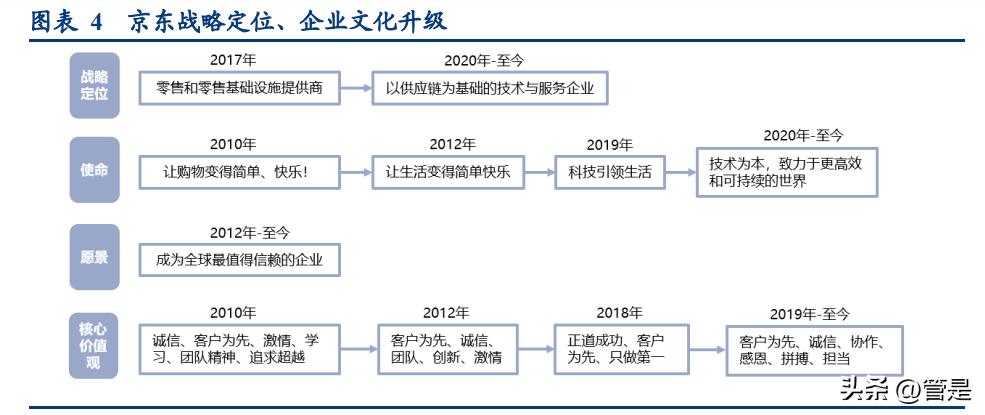

3)战略调整期(2018-2020):在这一阶段,京东升级了发展战略、调整了组织架构,推 出“京喜”,合作五星、国美,入局下沉市场。 组织架构和意识形态方面,2018 年京东进行了大规模的部门调整,以“积木理论”为基 础,划分前中后台;2020 年京东战略定位从“零售和零售基础设施提供商”正式升级为 “以供应链为基础的技术与服务企业”,围绕“商品+物流”构建整套供应链基础设施, 将用数智化技术连接和优化社会生产、流通、服务各环节,降本增效。

下沉市场方面,京东 2019 年收购江苏五星,2020 年入股国美零售,2020 年 7 亿美元投 资兴盛优选,同年 12 月成立京喜事业群,无论是 3C 家电还是日用快消等品类均全方面 布局低线城市。

4)稳健发展期(2021 年-至今):在这一阶段,京东继续加强供应链基础设施建设的力度, 2021 年京东物流于港交所上市;2022 年 3 月公告,京东物流将收购德邦快递,进一步整 合供应链资源。

刘强东仍为第一大股东。2021 年 12 月 23 日,腾讯控股发布公告称将以实物分派京东集 团A 类普通股的方式宣派中期股息。此次交易完成后,腾讯持股比例由16.9%降至2.3%, 不再是公司的第一大股东。刘强东和沃尔玛成为第一、第二大股东,分别持有 13.8%、 9.3%的股份。公司采用双重股权结构,刘强东拥有 76.1%的投票权,决策权集中。 手握多家上市公司控股权,内生价值丰厚。截至 22 年 5 月,京东集团持股京东物流 63.6%, 物流收入自 21Q1 起作为单独分部在报表中列示,港股市值(参考 7 月 25 日)1119 亿港 元;持股京东健康 67%的股份,收入并表集团财报但不作为单独分部列示,而是合计并 入京东零售分部,港股市值(参考 7 月 25 日)1977 亿港元;持股京东科技 42%的股份, 暂未上市,业绩未并表,20 年市场估值约 2000 亿元;持股达达集团 52%股份,自 22 年 2 月 28 日起作为单独分部在集团报表中列示,美股市值(参考 7 月 25 日)20 亿美元。

管理团队经验丰富,多位由体系内部培养,与公司共成长。现任高管大多于 2010 年前后 加入,为京东集团老人,且经过多部门多岗位任职,对于公司业务和理念熟悉且认同,具 备丰富的行业实践经验。同时,京东一直以来重视管培生制度,鼓励集团内部自主培养 人才,例如京东物流 CEO 余睿是第二届管培生,集团 CFO 张雱是第五届管培生,大学 毕业后就进入公司,对公司的价值观理解深入。

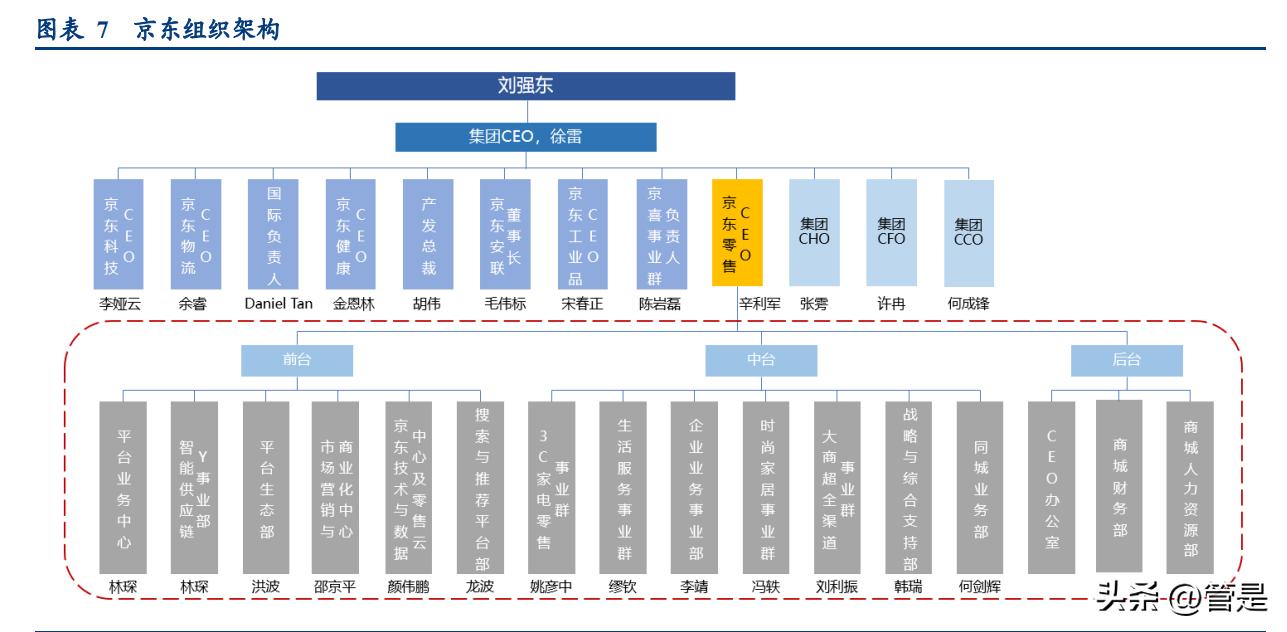

前中后台凝聚强大合力,业务间灵活配合发展。2017 年刘强东提出积木理论,要打开业 务环节之间的强耦合关系,使之成为一个个可拆分、可配置、可组装的插件,通过个性 化组合来满足客户不同偏好。依据此,2018 年公司进行了最大规模的组织架构调整,以 客户为中心,划分前中后台,相互协作以满足多样化的零售场景。前台主要围绕 C 端和 B 端客户建立灵活、创新和快速响应的机制,中台通过沉淀、迭代和组件化输出服务于 前端不同场景,后台为中前台提供保障和专业化支持。 授权前置,配合战略需求,聚焦核心业务。在 2018 年组织架构基础上,公司根据战略发 展需求,进行了多次微调和人事变动。2020 年 4 月,成立大商超全渠道事业群,整合零 售体系内所有商超品类相关的业务。同年 12 月,将原拼购业务部直接升级为京喜事业群, 负责人直接向集团 CEO 汇报,为布局下沉市场做好了组织准备。2021 年,徐雷升任集团总裁,原京东健康 CEO 辛利军接任零售集团 CEO,陈岩磊担京喜事业群一号位。2022 年 4 月 7 日公司发布公告,刘强东卸任集团首席执行官一职,由徐雷接任。

零售基本盘牢固,收入稳健,盈利能力提升。2021 年京东实现营业收入 9515.9 亿元,同 比增长 27.6%,尽管增速较前期放缓,但仍保证了五年 30%的复合增长率。其中,京东 零售贡献超 90%;实现 Non-GAAP 归母净利润 172.1 亿元,同比增长 2.3%,对应利润率 1.8%。自 2016 年起,京东保持了稳定的正向盈利能力,并在 2019 年盈利总额破百亿。 2021 年大力投入新业务京喜拼拼,新业务分部经营利润率创新低-40.7%,但得益于京东 零售主业的稳健发展,仍保持了利润小幅上升。

(二)京东物流:零售业务长板打造者

以仓配模式为核心的一体化供应链。京东物流的前身是京东集团的内部物流部门,2017 年成立子集团,主要为客户提供一体化供应链解决方案(即 B 端客户“打包”供应链给 京东物流,由其提供量身定制的一整套服务,包括快递、整车及零担运输、最后一公里 配送、仓储及增值服务),垂直服务领域为快消、家电和家具、3C 等,客户涵盖蒙牛、安 利、沃尔沃。 2021 年京东物流于港交所独立上市,22 年 3 月官宣收购德邦快递 66.5%股份(截至 7 月 27 日京东物流完成对德邦控股超 50%股权收购),预计将形成“仓储+收发”式*轨双**物流。 截至目前,京东物流有过 3 次大规模融资和 1 次拟配售新股融资,合计总金额超过 80 亿 美元。

市场份额第一,增长可期。据灼识咨询数据,2020 年我国一体化供应链物流市场规模约 2 万亿规模,预计到 25 年将增长至 3 万亿,年复合增速约 9.5%。供应链物流市场高度分 散,20 年 CR10 仅 9%,京东物流凭借过硬的研发实力、高效协同的物流网络在行业中脱 颖而出,以 2.7%的市占率获得市场第一。

一体化供应链客户业务量价齐升,推动收入持续高增长。2021 年京东物流实现收入 1047 亿元,同比增长 43%。分客户类型看,1)一体化供应链客户(包含京东集团及其他重要 关联方,如京东科技、达达集团)收入 711 亿元,贡献近七成营收,同比增长 28%。其 中外部一体化供应链客户收入 255 亿元,同比增长 54.7%,占比总收入 20%。收入高增 主要系外部一体化客户数量从 5.3 万增长 42%至 7.5 万,以及 ARPC(客户平均收入)同 比提高 9.2%;2)其他客户收入 336 亿元,同比增长 90%;Non-IFRS 经调整利润-12.3 亿 元,Non-IFRS 经调整利润率-1.2%。

(三)京东健康:医药产品和健康服务先行者

由京东零售内部孵化的医药健康平台。京东健康早期是京东商城内的“京东大药房”板 块,2019 年从京东集团中拆分,开始独立运营,同年 11 月完成了超 9 亿的 A 轮融资, 2020 年 2 月京东健康独立 APP 上线(用户可从京东 APP→首页“看病购药”→京东健 康,或独立 APP 入口进入),20 年底于港股上市。根据弗若斯特沙利文 2019 年数据,京 东健康是国内最大的在线医疗健康平台和在线零售药房,市场占有率 29.8%。

搭建逐步完备的“互联网+医疗健康”生态。京东健康作为在线零售药房和医疗健康服务 平台,主要业务有:1)通过线上渠道,向消费者提供种类齐全、品控严格的处方药、非 处方药、医疗器械、以及保健、滋补产品。商家可选择自营(即入驻京东大药房)或平台 模式,21 年底已签约 1.8 万第三方商家入驻;2)提供丰富多样的医疗健康服务产品。截 至 2021 年公司建立了 27 个专科中心,吸引上百位专家和名医加入,日均在线问诊量超 过 19 万,专业能力明显提高。此外,21 年 10 月上线行业内首家互联网宠物医院,合作 5000 多名宠物医生和线下宠物专科医院,提供咨询服务。

背靠京东集团,流量、物流等方面获支持。用户流量方面,截至 2021 年京东健康平台拥 有年活跃用户数 1.23 亿人,同比增速 37%,对标京东 5.7 亿用户数,仍有很大渗透空间; 物流履约方面,自营业务通过京东物流在全国范围内的 19 个药品仓库和超过 400 个非药 品仓库,实现 80%的订单次日达。同时,药品冷链服务已覆盖超 200 个城市。比较京东 健康和阿里健康的履约费用率,京东健康具备显著成本优势,2021 年约为 9.8%,较 20 年下降 0.52pct。

自营贡献主要收入,盈利能力提高。2021 年京东健康实现收入 307 亿元,同比增长 58%, Non-IFRS 利润 14 亿元,Non-IFRS 利润率 4.6%,盈利能力增强。分业务看,实现商品收 入 262 亿元,同比增长 56%,占比总营收 85%;服务收入(平台、广告和其他收入)45 亿元,同比增长 73%。

医药行业线上渗透率低,空间广阔。无论是医药零售还是医疗问诊,行业线上渗透率都 处于较低水平,据弗若斯特沙利文数据显示,2019 年我国院外线上销售额占比整体医药 市场仅 2.4%,线上问诊量占比总问诊量仅 6%。随着用户线上看病购药的心智逐步养成, 以及政策红利下处方外流(截至 20 年 6 月京东健康的药品销售仅占比 3 成,保健和滋补 品占比 7 成)带来行业增量,我们认为,京东健康在与京东集团的良性互动和协同发展 中将继续维持高速增长,扩大市场份额。

(四)京东科技:产业数字化解决方案提供者

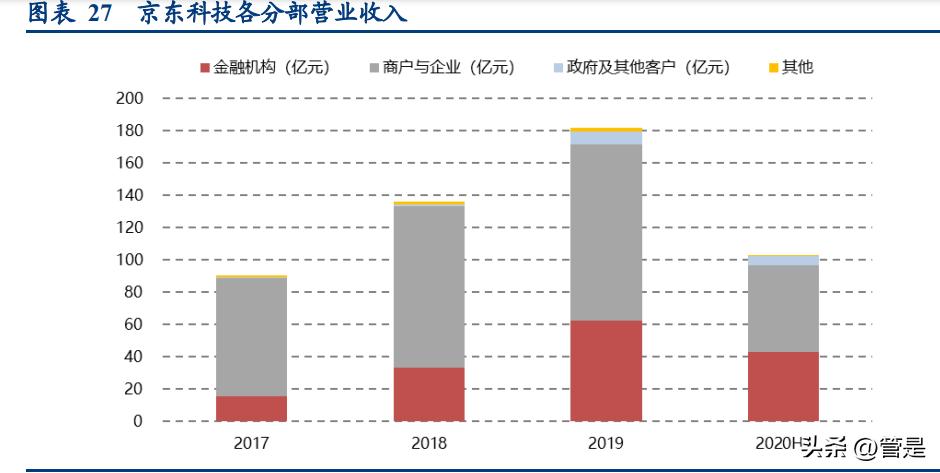

京东集团对外技术服务的核心输出平台。京东科技前身是 2013 年成立的京东金融,2018 年升级为京东数科,2021 年 1 月原京东数科及智联云(由京东云、京东人工智能和京东 物联整合而成)两大业务板块合并,京东科技子集团正式成立。其以大数据、人工智能、 云计算等技术为基础,提供全方位数字化解决方案,主要服务对象分为三大类:金融机 构(截至 20 年 6 月服务超 600 家金融机构)、商户与企业(截至 20 年 6 月服务超 100 万 家小微商户)、政府及其他客户(合作案例包括雄安新区、南通市等)。

数字化催生企业变革需求,京东科技大有可为。在 2022 京东科技合作伙伴大会上,公司 发布“百亿收入计划”,两年内将通过技术能力对接、资本投入、联合运营等方式,帮助 合作伙伴获得 100 亿元以上的收入。财务数据方面,2019 年京东科技实现营收 182 亿元, 同比增长 34%,其中商户与企业客户贡献近 110 亿元收入,占比 60%,金融机构客户实 现 62 亿收入,占比 32%。随着数字化管理提供的高效率和强效能不断被企业认可,京东 科技将迎来快速发展期。

二、3C 家电龙头地位稳固,全品类扩张战略深化

(一)多模式入驻匹配多元化商家特质

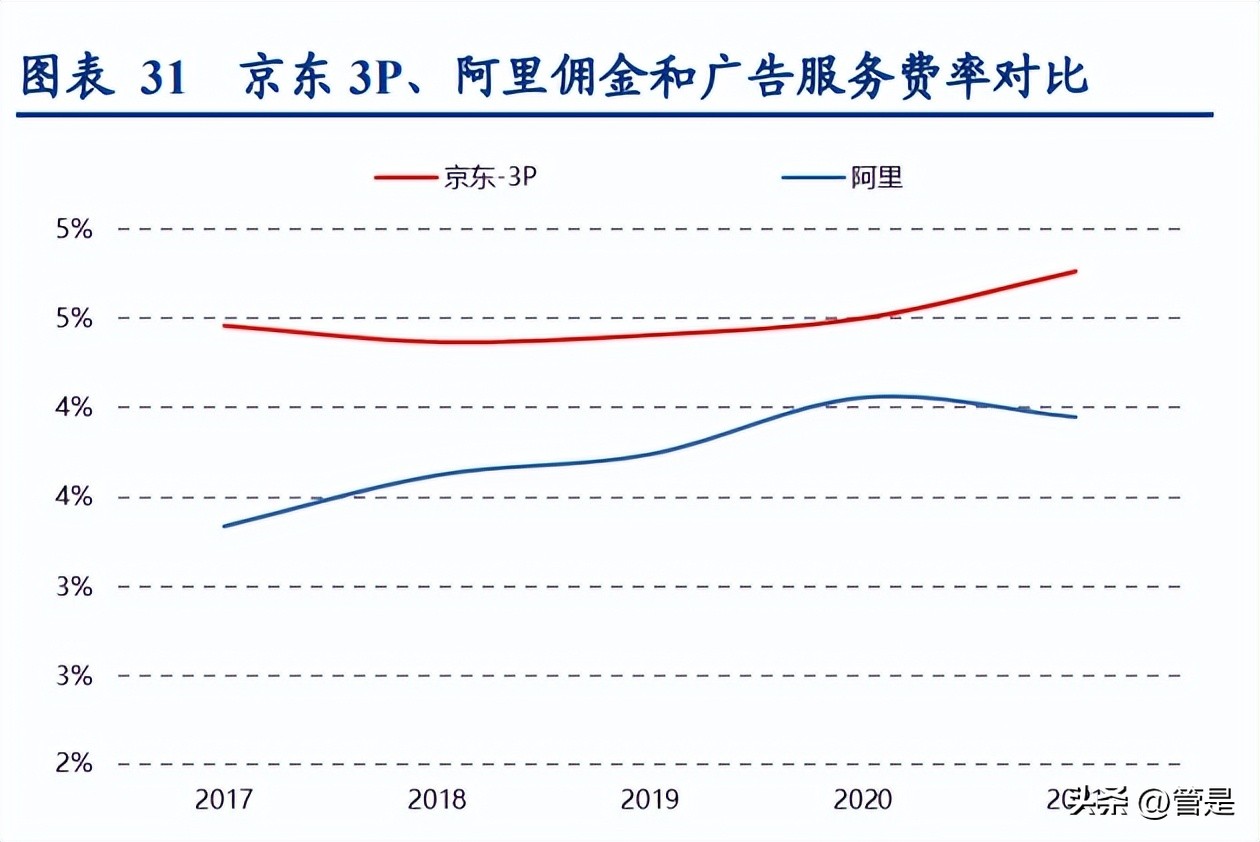

京东商城分为自营和商家开放平台(POP 即 Platform Open Plan,2010 年上线)两种入驻 模式。进一步细分来看,自营模式由普通自营和厂家直送构成,POP 模式由 FCS (Fulfilment Charged Sales)、FBP(Fulfillment By POP)和 SOP(Sales On POP)构成。 具体差异如下: 1)普通自营:入驻商家扮演供应商角色,由京东负责采购、存储、配送、售后、开具增 值税发票。定价权掌握在京东手中,由商家提供采购价,京东视不同品类确定售价,保证平台一定的利润空间(即毛保政策,10-30%不等)。 2)厂家直送:与普通自营区别在于,商品无需入仓,由供应商直接发货并负责售后,但 商品物权属于京东,由京东开具发票。由于不涉及京东仓储配送,平台毛利空间比普通 自营略低。 3)FCS:类似于自营,京东负责存储、配送、售后、发票,给商品打自营标,前台展现 无法与京东自营分辨,但实质归属于 POP 平台管理,收取一定佣金。商家决定商品价格, 京东审核。 4)FBP:由京东负责仓储、配送、*票开**等环节;与 FCS 的区别在于,商品不会有自营标 识,定价权完全掌握在商家手中,商家可申请自行售后;适合刚起步或者实力较为雄厚 的商家。 5)SOP:类似天猫模式,商家自行销售、配送、售后,开具增值税发票给消费者,适合 中小型商家。

证平台一定的利润空间(即毛保政策,10-30%不等)。 2)厂家直送:与普通自营区别在于,商品无需入仓,由供应商直接发货并负责售后,但 商品物权属于京东,由京东开具发票。由于不涉及京东仓储配送,平台毛利空间比普通 自营略低。 3)FCS:类似于自营,京东负责存储、配送、售后、发票,给商品打自营标,前台展现 无法与京东自营分辨,但实质归属于 POP 平台管理,收取一定佣金。商家决定商品价格, 京东审核。 4)FBP:由京东负责仓储、配送、*票开**等环节;与 FCS 的区别在于,商品不会有自营标 识,定价权完全掌握在商家手中,商家可申请自行售后;适合刚起步或者实力较为雄厚 的商家。 5)SOP:类似天猫模式,商家自行销售、配送、售后,开具增值税发票给消费者,适合 中小型商家。几乎所有类目的佣金率要高 0.5-3pct。基于此京东保持了较高水平的变现率。

(二)转移渠道重心,掘金线下家电市场

京东稳坐 3C 家电市场第一把交椅。据中国电子信息产业发展研究院数据显示,2021 上 半年京东占比家电零售渠道市场份额约 32.2%,较去年同期增长 3.4pct,位居第一且份额 逐年提高。据通联数据显示,5 月京东家用电和 3C 数码两大品类合计销售额在三大综合 电商(阿里+京东+拼多多)中占比 46.4%,阿里 38.7%,拼多多 14.9%,市场份额领先, 具备显著优势。

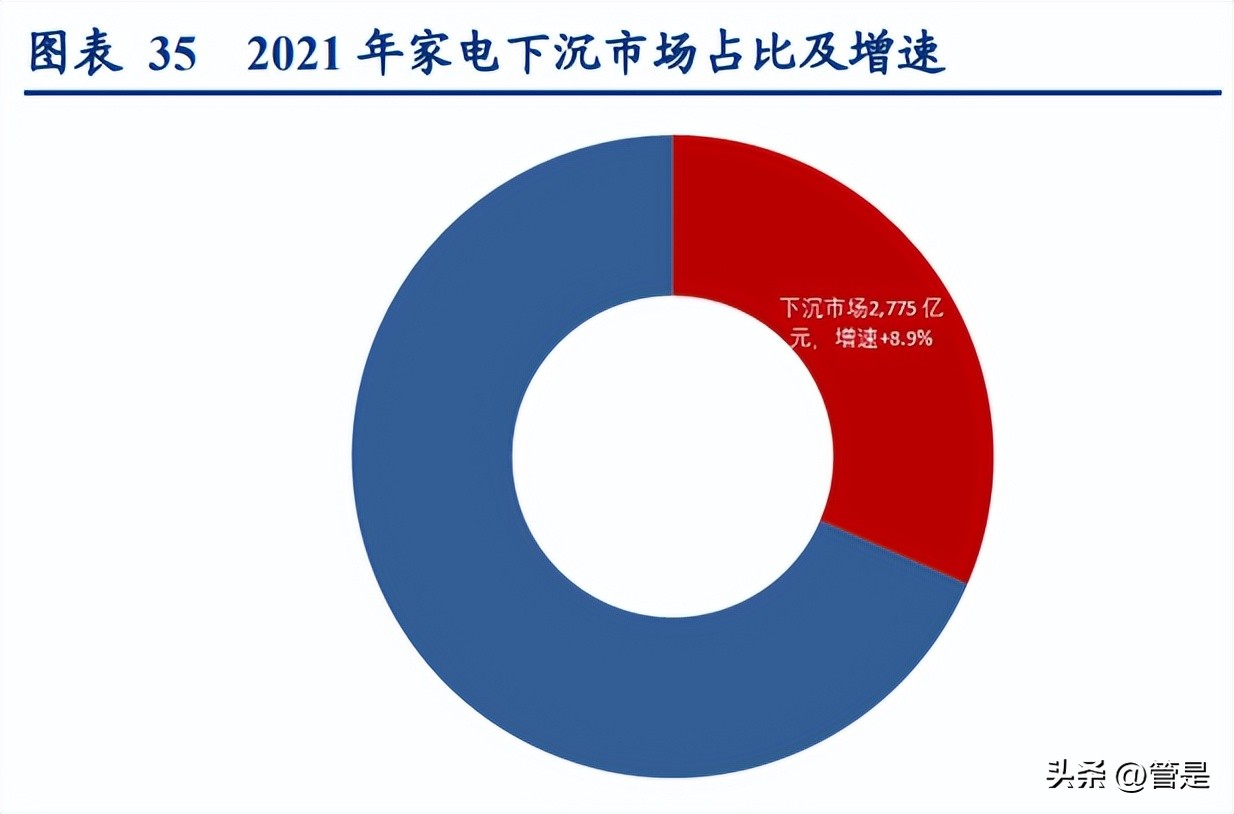

低线城市贡献大家电市场增量。我国不断出台与“乡村振兴”战略相关的激励政策,刺 激农村消费,完善基础设施建设,叠加农村居民消费力的提升,低线城市成为家电市场 主要的增量贡献者。目前农村和城市地区每百户大家电保有量仍存在一定差距(洗衣机 城市比农村每百户多 4.6%,电冰箱 0.7%,彩电 3.4%,空调 81.7%),具备增长空间。中 国电子信息产业发展研究院调研显示,2021 年我国下沉家电市场规模 2775 亿元,占比 3 成,同比增长 8.9%,增速远高于行业大盘(yoy+5.7%)。

全面布局家电线下销售场景:高线提品质,低线提渗透。京东在不同等级的城市分别开 设了京东 mall 超级体验店(西安、武汉等一线城市)、京东电器超级体验店(重庆、合肥 等一二线城市)、京东电器城市旗舰店(总门店数 50 多家,芜湖、柳州、常州等二三线 城市)、京东之家(22Q1 超 1000 家,覆盖 200 个城市和地区)、京东家电专卖店(20 年 超 1.5 万家,覆盖全国 2.5 万个乡镇、60 万个行政村)、京东电脑数码专卖店(21 年 6 月 覆盖 740 个区县)等,全面布局线下家电市场,完成了从一二线城市到下沉市场的无缝 连接。 针对家电保有量较高的一二线市场,京东发起“推新卖高”战略,着眼于高端和新兴产 品;对于四五线城市,京东推出高性价比的“以旧换新”和新机补贴服务,京东家电专卖 店成为触达农村消费者最得力、最信赖的零售终端。今年 618 期间,西安京东 mall 和超 级体验店客流量环比增长 120%,成交额环比增长 180%,线下家电新品成交额是去年的 3 倍。

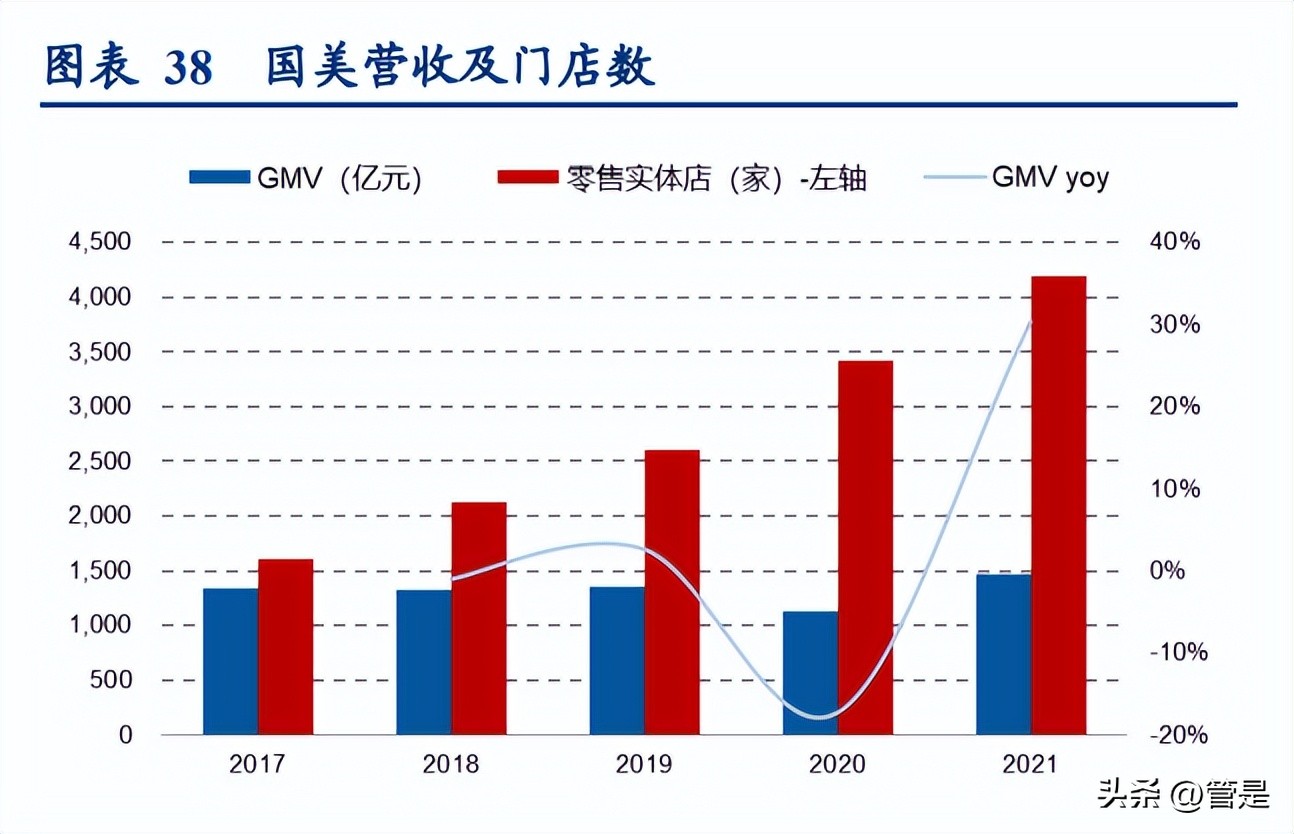

加速下沉步伐,收购五星、投资国美。京东于 2019 年 4 月收购五星电器(江浙地区家电 线下零售龙头,2019 年占比线下市场 2%)46%的股权,并于 2020 年 8 月完成对剩余股 份的收购,五星电器改名为“京东五星电器”。借助五星电器在三四线及以下城市的网点 资源(截至 20 年拥有 300 多家自营卖场),京东可进一步深耕线下,查漏补缺;2020 年 5 月京东宣布认购国美(截至 21 年拥有线下实体零售店 4195 家)境外可转债 1 亿美元, 转股完成后将获国美 6.22 亿股份,占比总股本 2.80%。双方将在采购、营销、物流、售 后等方面加大合作力度,打造多场景、全渠道购物体验。

(三)品类丰富度提高,与购买频次形成飞轮闭环

打破“二选一”,美妆时尚等品牌回归京东。2021 年 4 月阿里因“二选一”行为被监管重 罚,京东获益,承接天猫平台品牌商家流量,自 7 月起一大批国际美妆品牌相继入驻京东,开设官方旗舰店,包括雅诗兰黛、悦木之源、娇兰、纪梵希、科颜氏等。据 21Q4 财 报数据,该季度第三方商家新增数量超过了前三个季度的总和,商品品类得到极大丰富。 我们认为,“二选一”的结束意味着对平台生态提出了更高要求,过去品牌与平台之间的 “独家合作”足够吸引消费者,但现在则需要优化平台商家管理,提供更优质服务和更 大力促销去拉动用户消费。 日百品类收入占比提升至四成。日用百货商品占比自营总商品收入不断提高,2021 年非 电器类营业收入 3231 亿元,同比增长 29%,占比 40%,较 2011 年份额 12%提高了 28pct。 从增速上看,2011-2021 年日用百货收入复合增速为 62.6%,3C 家电为 38.9%,扩张步伐 快于 3C 家电。

新品类与新品牌推动平台挖掘新增长点。据京东消费及产业研究院数据,18-22 年京东商 品品类扩张达 83%,新品牌增加 40%,其中生鲜、食品饮料是商品数量增长最快的品类 TOP2。据京东超市数据,过去 1 年京东新品发布规模同比增长超 150%,新品人群的消 费能力更是达到整体人群消费能力的 2 倍。目前,京东已经成为新品发布的主阵地之一, 品类扩张给平台持续健康发展带来源源不断的动力。

京东超市引领快消品销售增长。京东超市以自营业务为主,主营快消、生鲜等品类,分 别于 2017/2018/2020 年提出三阶段发展目标,期间(2017.08-2018.08)帮助 23 个快消品 牌(宝洁、美赞臣、欧莱雅、茅台、三只松鼠、五粮液、伊利等)在京东平台年销售破 10 亿;据官方披露,2018 年 6 月京东超市领跑线上超市行业,市占列位第一。截至 2021 年, 京东超市引入 370 多家沃尔玛、华润、永辉等线下商超,覆盖 3 万多家门店,提供 300 多万种 SKU。

我们认为,京东全品类战略与购买频次形成飞轮效应,平台将迎来高增长。过去 3C 家电 品类是京东特有的零售“基因”,随着公司有意识、有计划地扩张品类,得以吸引大批下 沉市场和女性群体成为平台用户,产品生命周期缩短(日用百货多为消耗品)和用户结 构优化(女性占比提高)带动购买频次提高,从而促进商家(美妆、奢侈品、线下商超) 入驻,数量和质量双维度增长,其结果导向为品类更加丰富,开启新一轮闭环。同时,物 流基础设施作为补充,分别服务于用户和商家,提升双方买卖体验。

三、用户端:下沉市场和女性群体打开向上空间

(一)加码低线零售,京喜扭转用户颓势

进入 18 年后京东用户增长陷入瓶颈期,活跃用户数同比增速连续多季度下滑,直到 18Q4 跌至 4%(同期阿里 yoy+16%,拼多多 yoy+144%);绝对值上看,18Q3 京东年活用户数 首次出现负增长,环比减少 860 万,Q4 基本持平,用户增长乏力;获客效率上看,2018 年京东边际获客成本(销售成本/新增年活跃用户数)增长 5 倍多至 1503 元/人,显著高 于往年水平。

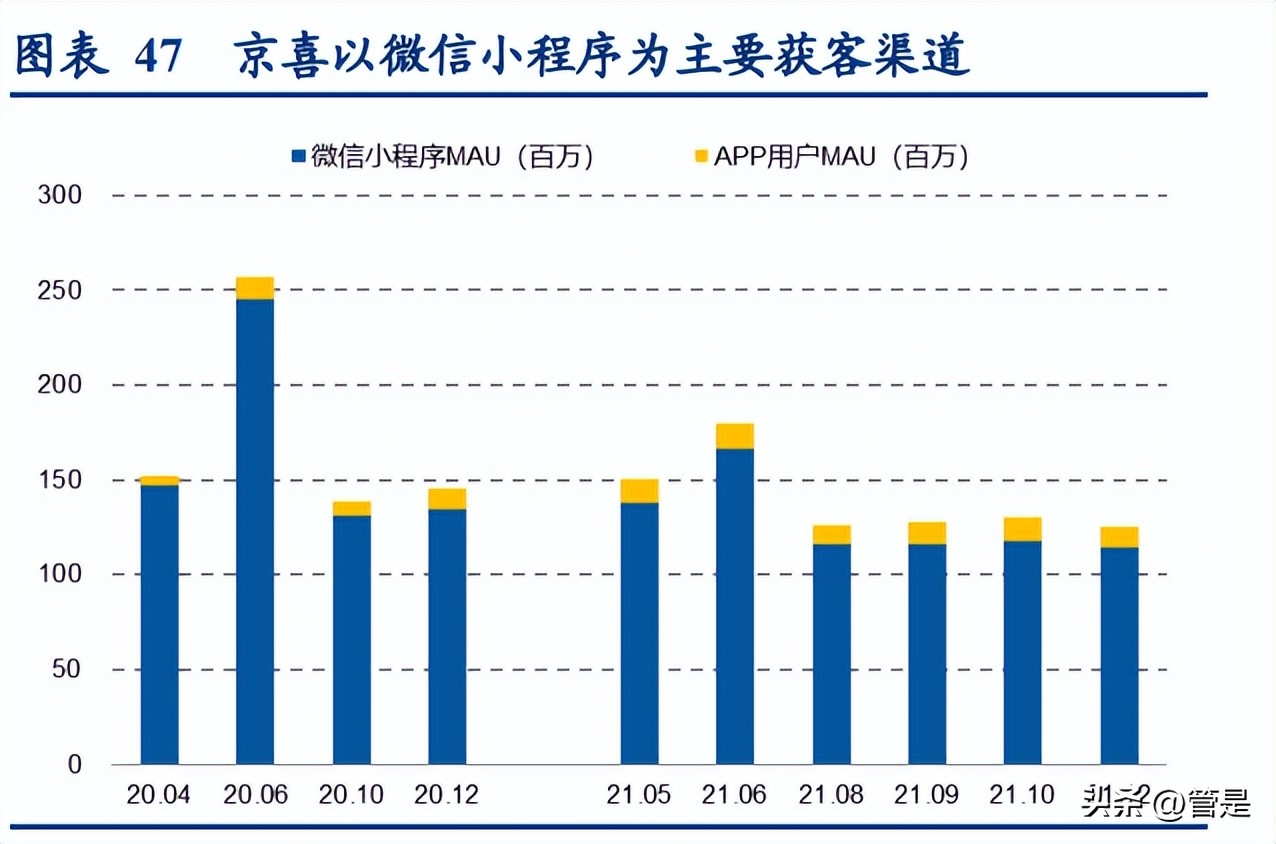

上线京喜,承接微信流量。为应对新客难增、老客流失的局面,京东将战略目光投向了 广阔的下沉市场。2019 年 9 月,京东将原拼购业务升级为京喜,10 月 31 日官宣京喜正 式接入微信一级入口(微信-发现-购物),至此形成了以微信为载体(微信小程序端用户 占比超 9 成),手机 QQ、京喜小程序、京喜 APP、京喜 M 站、粉丝群为主的 6 大移动端 入口。

战略性聚焦,京喜拼拼业务收窄。为加速下沉步伐,京东于 2021 年 1 月上线京喜拼拼, 开启社区团购业务,并成立京喜事业群(包含京喜通事业部、京喜事业部、京喜拼拼、京 喜快递等),直接向当时集团 CEO 刘强东汇报。京喜拼拼 3 个月内进入 12 个省、70 多 个城市,攻势迅猛。但受制于激烈的竞争环境,21 年 6 月起陆续关停绩效不佳的省份, 收窄业务线,到今年 3 月仅剩河南、湖北、山东和北京四个地区。降本增效,战略性聚 焦核心业务,京东新业务分部亏损未来有望进一步收窄。

尽管京喜、京喜拼拼给京东带来了一定的下沉用户增量,但由于京喜以微信小程序为主 阵地,对京东主站的导流存在局限性,以及京喜拼拼业务规模收缩,我们认为京东用户 数在低线仍存较大拓展空间。当前三线及以下城市电商用户渗透率(电商月活跃用户数/ 常住人口数)分别为 72%/64%/75%,较一二线城市(近 90%)有较大差距。截至 22Q1 京东拥有年活跃用户数 5.8 亿,对比同期拼多多(8.8 亿)、阿里(9.0 亿)用户,约有近 3 亿增长缺口。

(二)品类优势奠基高 ASP,女性群体贡献提升

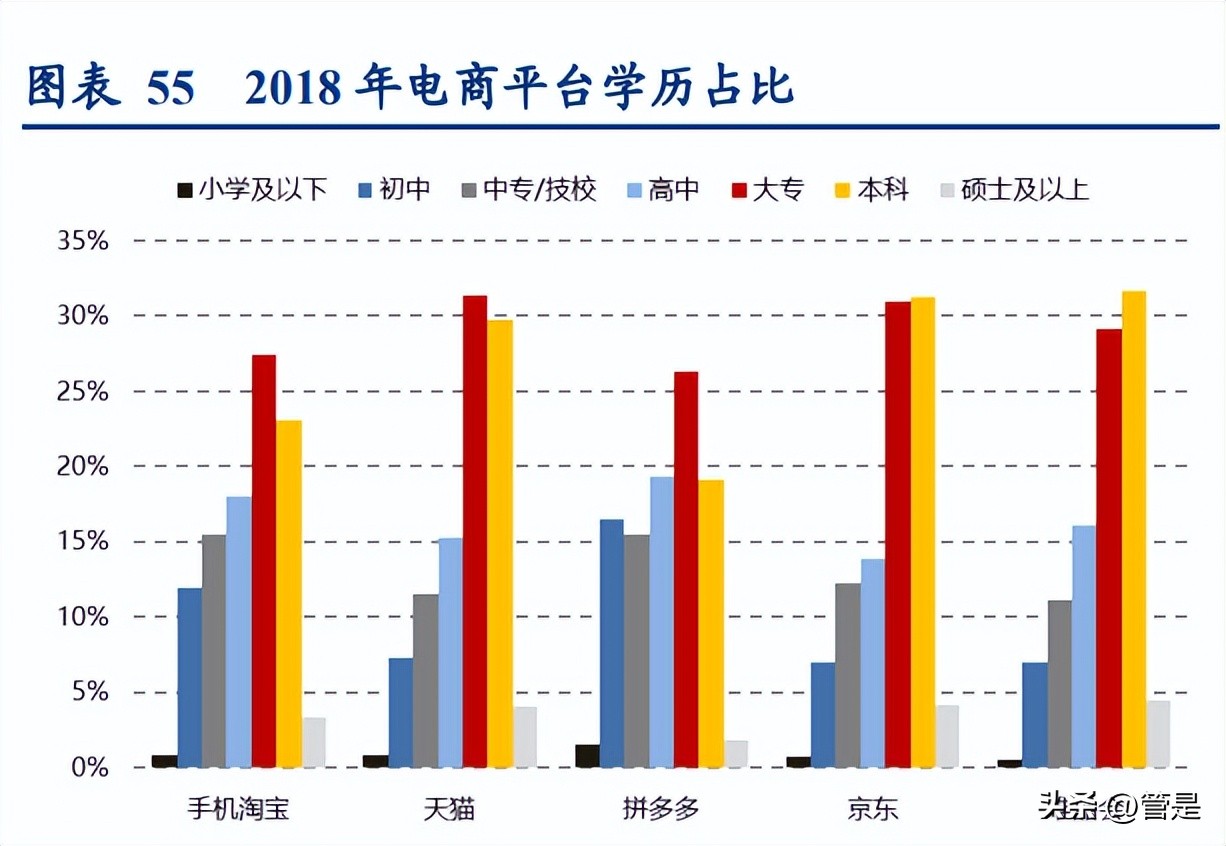

集聚高线城市高收入男性用户,品类优势打造高 ASP。由于 3C 家电是京东的传统优势 品类,据极光大数据,其主要消费客群是高线城市(18 年一、二线占比 61%)、高学历 (18 年大专及以上占比 66%)、年轻(18 年 26-35 岁占比 50%)的男性(18 年占比 58%)。 高客单价品类吸引较强消费能力人群,较其他平台相比,京东有更高的用户年均消费金 额(ASP),21 年约 5787 元/人,同期阿里约 8833 元/人,拼多多 2810 元/人。

品类拓展带动女性用户增长,贡献度提高。随着平台快消等非电类商品的不断扩张以及 对应品牌商家的相继入驻,京东吸引广大女性群体成为平台活跃用户。据京东大数据研 究院显示,2020 年女性用户增速远远高于男性用户。从城市等级上看,低线城市女性消 费群增长快于高线城市,也对应公司在这一时期实施的下沉市场战略;从年龄上看,16- 25 岁年轻女孩、以及 46-55 岁成*女熟**性群体增速更高。从购买品类上看,女性悦己型消 费占比超过家庭型消费,美妆护肤、个人护理、宠物生活等品类消费占比提高。随着女 性社会地位的进一步提高,展示个性化自我的观念促进悦己型消费增长,京东也将收获 更多的女性客群。

(三)全时效履约覆盖,满足用户多层次需求

实现 T+0/T+1/T+N 日全时段履约覆盖。通过整合达达集团、京东物流、德邦物流三大供 应链资源,公司形成了 T+0/T+1/T+N 日的高效送达体系。其中,达达集团旗下达达快送 为消费者提供超市便利、生鲜果蔬、医药健康、鲜花绿植等约 1 小时配送到家的服务, 沃尔玛、永辉超市、华润万家等百强连锁商超均已入驻平台,截至 22 年 6 月覆盖 2700 多个县区市;京东特快送、德邦精准空投以及京喜达快递可实现 T+1 日达。

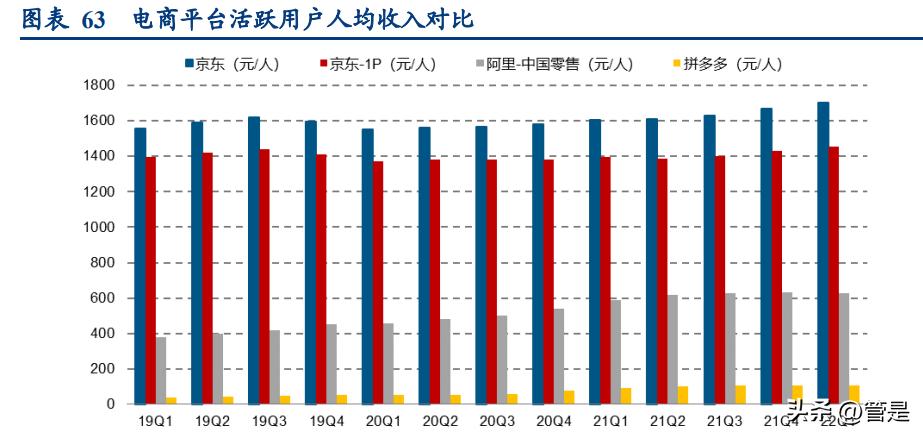

便捷高效的物流体系提高了用户体验和服务成效,增强用户粘性,同时反哺平台增收获 利。22Q1 京东年活跃用户人均收入(ARPU 值)1702 元/人,其中 1P 业务 1455 元/人, 远高于阿里 627 元/人、拼多多 108 元/人。

1、达达集团:领跑即时零售配送市场

双剑合璧,领军即时配送市场。达达快送是达达集团旗下本地即时配送平台,辐射全国 2700 多个县区市,推出即刻达(2 公里内,专属驻店运力)、全速达(5 公里内,驻店+众 包运力)、全城送(远距离配送)等服务,品类涵盖餐饮、商超、医药、茶饮、生鲜、蛋糕、鲜花、数码、汽配等;京东到家是达达集团旗下本地即时零售平台,截至 21 年底线 下超 15 万家活跃门店入驻平台,合作 200 多个品牌商,截至 22Q1 拥有活跃用户数 6790 万,合作百强连锁商超已达 86 家,实现 GMV(LTM)491 亿元,列居商超 O2O 平台市 场份额第一位。除自有 APP、微信小程序外,京东到家在京东 APP 首页拥有独立入口以 及搜索流量,可承接大量主站用户。

加深与京东主站的合作,上线“小时购”。2021 年双十一之际,京东携手达达首创“B2C+ 即时零售”双首页模式,在京东 APP 首页上线“京东小时购”业务(即时零售+配送服务 窗口),由达达快送提供配送服务,将京东 5 亿多活跃用户与线下 10 万家实体零售店连 接,让更多线下商户拥抱线上渠道,让消费者享受更快、更优的履约服务。今年 618 期 间(5 月 31 日晚 8 点-6 月 18 日)京东小时购、京东到家双渠道销售额同比增长 77%, 通过“京东小时购”下单用户数同比增长超 400%,单均配送时间缩短 4 分钟。

2、京东物流:90%自营订单当日或次日达

以“亚洲一号”为基,数智化和无人化开启高效履约。2014 年京东第一座“亚洲一号” 智能物流园区在上海投入使用,截至 22 年 6 月京东物流在全国一到四线城市共布局了 45 座“亚洲一号”大型智能仓库。“亚洲一号”在软件、硬件、系统三方面加持下多设备可 协同运转,优化了仓储作业效率。通过投放自主研发的“地狼”AGV 机器人,将传统的 “人找货”分拣方式转变为“货找人”,订单处理量可达 350 单/小时,较传统方式提高了 3 倍;配备交叉带分拣机、高速分拣系统、智能控制系统等设备,义乌“亚一”最大分拣 处理能力超过 100 万件/天,是人工分拣的 5 倍,实现了入仓、储存、包装、分拣的智能 化和无人化。

仓配网络建设完整,品质服务成效显现。京东物流以北京、上海、广州、成都、武汉、沈 阳、西安、杭州八大物流枢纽为中心,建成了覆盖全国的全链条仓储配送体系。1)终端 配送:截至 21 年底,京东物流拥有 20 多万名自有配送人员,运营超过 7200 个配送站; 2)干线运输:截至 21 年底,京东物流运营约 210 个分拣中心;3)仓储:截至 22 年 3 月,京东物流运营约 1400 个仓库,仓储总面积(含云仓生态平台)超 2500 万平方米。 目前,京东物流触达约 60 万行政村(共计约 69 万,覆盖率 87%),90%自营线上订单、 93%区县(618 大促达 94%)、84%乡镇可实现当日或次日达。 对比同行,由于京东物流 2018 年才上线个人快递业务,因此在网点配送、干线运输等方 面基础设施建设均不及顺丰。但得益于供应链一体化业务发展迅速,京东物流在仓储管 理面积约为顺丰的 2.5 倍,优势显著。

高研发投入保障优质配送,获消费者好评。从研发费用上看,2021 年京东物流投入约 28 亿元,费用率 2.7%,均高于顺丰同期水平;从专利拥有量上看,2021 年京东物流已申请 的专利和软件许可 5500 多项,其中与自动化、无人技术相关的超过 3000 项,占比约 55%, 顺丰已获得及申报中的专利 3864 项,其中发明专利占比 61.5%。京东物流研发人员人均 专利持有数量 1.4 项/人,顺丰仅为 0.9 项/人。对供应链技术的研究和投入保证了京东集 团的高效周转(22Q1 年存货周转天数 30.2 天,应收账款周转天数 45 天)和逐年减少的 履约费用率(21 年 6.2%,较 20 年下降 0.32pct),在国家邮政局季度快递服务满意度调 查中连续 4 年获得行业第二名,始终位列第一梯队,广受好评。

3、京喜达:低成本加盟制快递,聚焦下沉市场

补足下沉物流,起网加盟制众邮快递,并改名京喜达。由于京东物流在下沉市场建设投 入较小,服务能力匹配不上京喜初上线井喷式订单,2019 年 9 月京东物流旗下加盟制快 递品牌众邮宣布在华北区域全面起网,覆盖京津、河北、山东等地,规划一级网点 560 多 个。此次,京东采用加盟制模式,目的就是想在最短时间内以最小成本搭建下沉配送网 络,而众邮也以 3kg 以内电商小件为主。2020 年 12 月,众邮更名京喜达快递,纳入京喜 事业部管理,全面承接京东来自下沉市场社区团购,以及社区散单业务。 一度覆盖全国 99%四级地址(街道),但亏损严重。据众邮快递合伙人招募公告显示, 2020 年 3 月众邮快递联合生态合作资源拥有分拨中心 180 余个,干线 1500 余条,车辆 4700 余辆,三方协作网点 10000 家,实现全国 99%的四级地址(街道)覆盖。但随着京 喜拼拼和京喜在下沉市场业务量收缩,京喜达亏损严重(据正观新闻,90%以上加盟商不 盈利)。

(四)良好售后保障全链路购物无忧

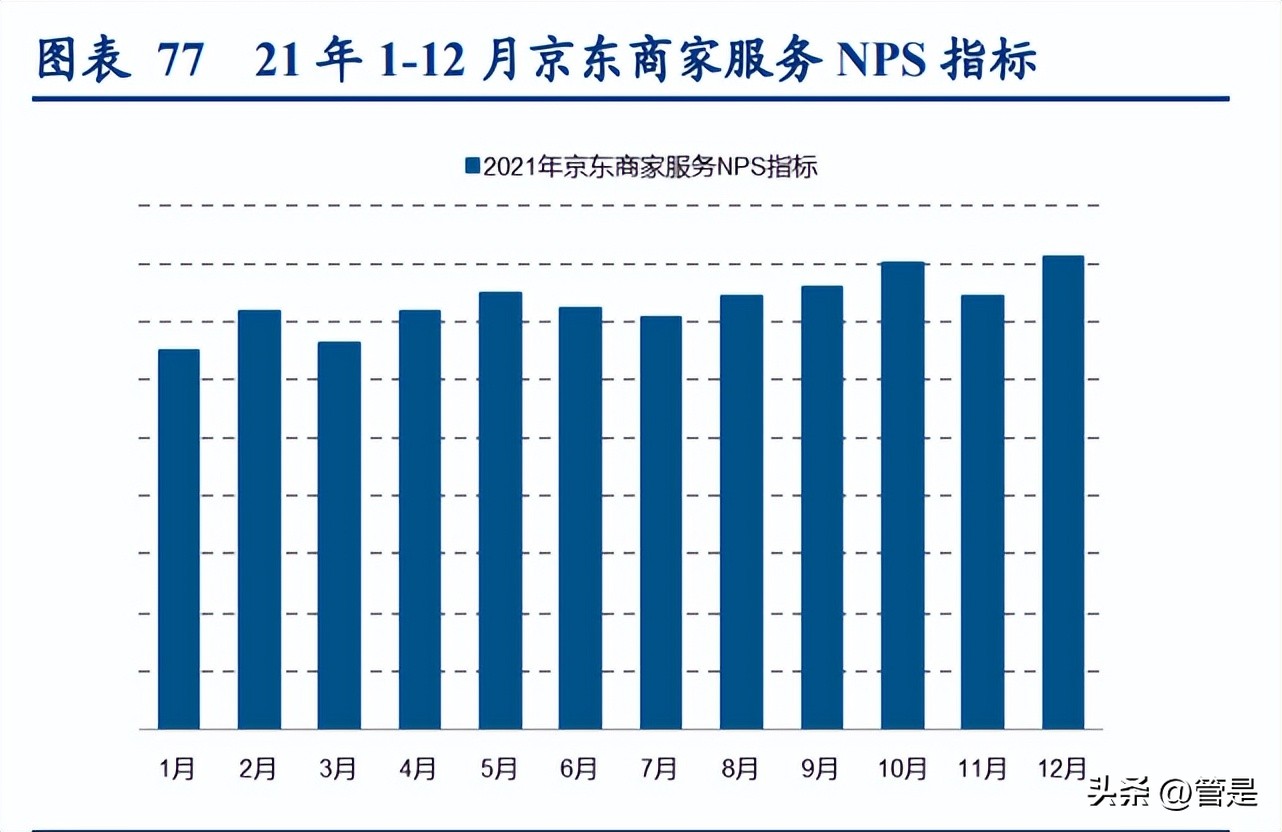

领先的客户服务奠定高满意度基础。京东持续走在优化客户服务的前路上。依托广泛、专业的自聘客服团队、快捷的退换货解决方案,京东积累了消费者人气,多年在 Chnbrand 综合电商顾客满意度指数(C-CSI)调查中获得榜首;此外商家服务 NPS 指标也显著提 升(21 年末较年初+24%)。

客服中心:京东 2009 年就成立了客户服务中心,现分布于宿迁、成都、扬州三地。宿迁 为客服总部,自有建筑面积 18.3 万平方米,租赁面积(含扬州)共 5.4 万平方米,成都 客服中心自有建筑面积 5 万平方米。截至 21 年底,公司拥有自聘客服人员 1.4 万多人, 可全天候处理客户咨询以及投诉问题。 售后服务:1)退换货:自营和开放平台商品,京东均接受 7 天内无理由退换货,有缺陷 的商品可于 15 日之内更换;对于部分特定品类(主要是家电产品),提供 30 天包退、180 天包换售后服务;2)上门取件:15 日内自营商品因质量问题可享受免费上门取件服务; PLUS 会员可享无限次免费上门取件,京享值≥6000 的非 PLUS 会员每月有 3 次免费上 门服务;3)运费规则:7 天无理由退换货商品(非买家原因)可享受免运费机制,自营 商品由京东承担,开放平台商品由卖家承担;PLUS 会员可无限次免运费。 多维度对比京东、天猫的售后服务,可以看到京东在退换货(上门取件、免运费)、商品 维修(上门去送修理、质保期限)等方面覆盖到的用户和商品更广泛、售后内容和环节 更精细,消费者全流程的购物保证更全面。

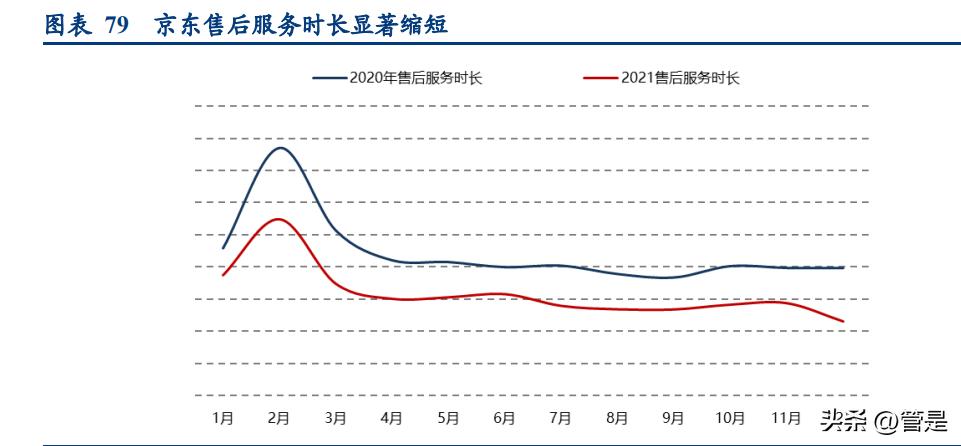

京东不断精进售后服务的标准化、透明化、效率化。2021 年 10 月携手美的、TCL 等 3C 家电品牌启动“京东电器蓝盾计划”,目前近 40 万维修工人完成了线上实名、技能验证, “电子账单”功能还可清晰展示安装维修中用到的配件名称、数量、价格等指标,提高 了售后服务的标准化和透明化;此外,京东还通过推出极速审核流程、向信用良好的客 户提供闪电退款服务,降低了售后服务的整体时长 28.25 小时,2022 年 1 月售后服务时 长较去年同期缩短了 50%。

(五)搭建会员权益矩阵,留存平台高客单用户

国内首推付费会员制,激活平台高质量用户。2015 年 10 月,京东 PLUS 会员正式上线, 成为国内第一家推出付费会员制的电商平台。2018 年 9 月会员人数达到 1000 万,2020 年 10 月突破 2000 万,2021 年底超过 2500 万。据京东大数据和尼尔森调研数据显示,会 员以一二线城市(占比 59%)中高收入的年轻(占比 65%)群体为主,对品质网购服务 有需求,其购买行为呈现高消费力、高活跃度、高忠诚度的特点。据公司财报显示,截至 21Q4 京东 PLUS 会员的平均年消费额是非 PLUS 会员的 10 倍,高效推动品牌商家,尤 其是高端品牌销售额快速增长。

打造“好生活超级入口”,权益版图完善。京东 PLUS 会员形成了“内部+外部”两条权 益路径,并不断升级扩充服务内容。内部权益涵盖折扣、购物券、快递服务、积分等,外 部则通过与肯德基、华住酒店、海南航空、万达电影、爱奇艺等品牌合作,形成了涵盖 衣、食、住、行全渠道、多场景、多内容的生活“特权”。对比阿里 88VIP,京东 PLUS 会员提供了更周到的物流服务(不限次数免费上门退换货等),以及更广泛多元的商户间 跨界联合权益。

付费会员路漫漫,渗透率有待提高。截至 21 年底亚马逊 Prime 会员占比活跃用户 64%, 而京东仅占比 4%。由于美国人口居住地分散,物流基础设施薄弱,Prime 会员提供的免 费且高效的送货服务(次日达、两日达免费)能够吸引绝大部分用户转化为付费会员。 而京东本身自营商品就享受免费的配送服务,3P 商品在内卷严重的快递行业也同样能得 到便宜、快速的配送,要拉开 PLIUS 会员与普通用户之间的服务体验差距,京东需要让 渡更多收益。即使会员渗透率向上想象空间达不到 Prime 会员水平,但目前京东仍具备 增长能力,需进一步加深品牌合作,打通场景互联,紧密用户连接,从而提高会员转化 率和续费率。

四、商户端:深耕 POP 生态沃土,助力商家高品质成长

(一)京 X 计划打破媒介壁垒,聚合流量

消除人货场边界,首提“*界无**零售”概念。2017 年刘强东提出第四次零售革命——“无 界零售”的概念,即场景无限(消除空间和时间的边界,无处不在、无时不有)、货物无 边(消除产品和产业的边界,从单一走向融合)、人企无间(消除角色和心灵的区隔,供 需合一)。而达成*界无**之“界”则需要三条主线串联:场景联通、数据贯通、价值互通, 在消费者端节省搜索和选择成本,在商家端节省营销和试错成本,去实现产品“商品+服 务+数据+内容”的组合,完成零售的价值跃迁。目前,京东在 3C 家电、时尚生活、食品 饮料等行业都与多个知名品牌达成了“*界无**零售”战略合作,打破壁垒,拓宽营销横纵 向深度,提高效率。

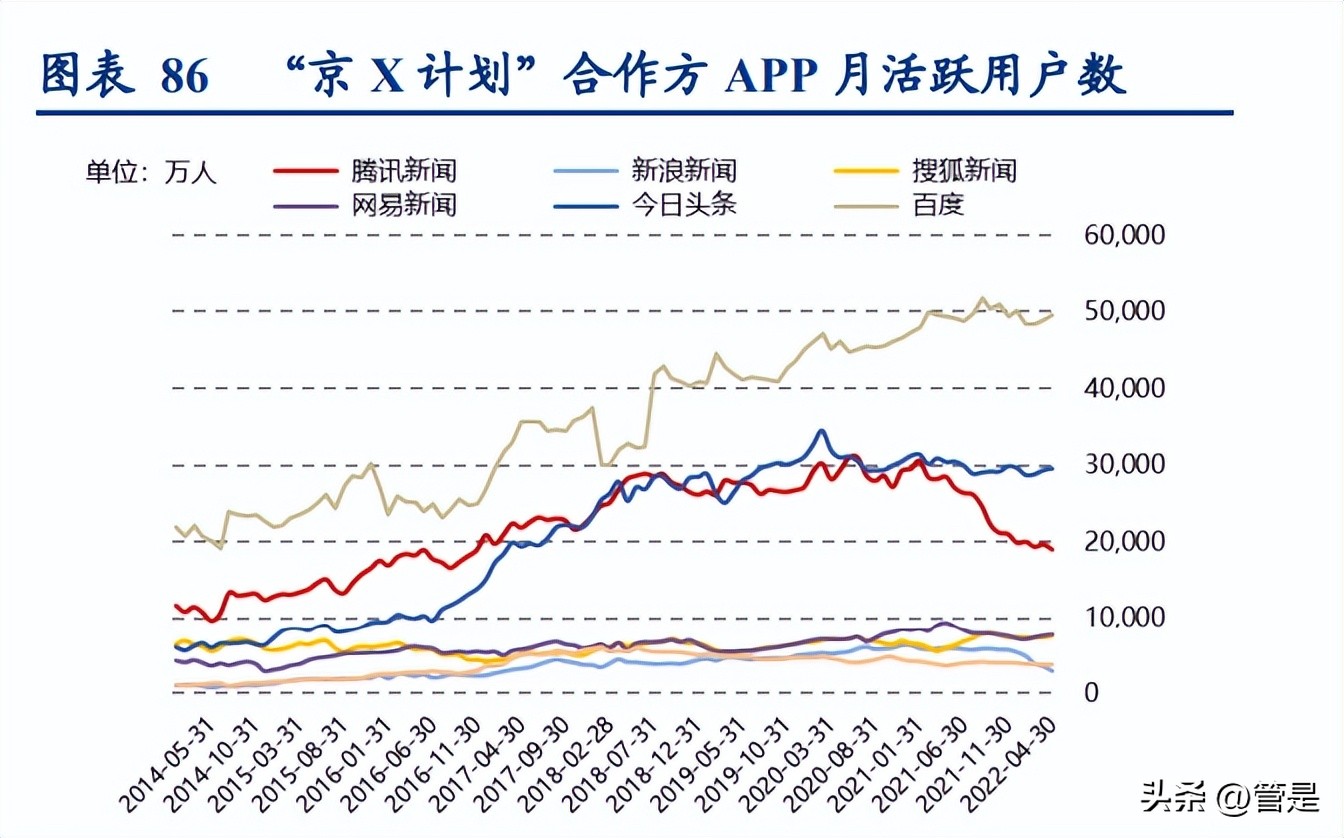

开放互通,“京 X 计划”获众多合作者。2015 年 10 月京东与腾讯合力推出“京腾计划”, 成为“京 X 计划”系列的首个项目。据通联数据显示 15 年底微信 APP 月活跃用户 6.5 亿,QQ 5.3 亿,而仅 0.8 亿月活的京东得以更深度地利用微信、QQ 流量池吸收获客。在 此之后,京东先后与*今条头日**、百度、奇虎 360、网易、搜狐、新浪等媒体平台合作,补 充站外海量流量资源(据通联数据截至 18 年底*今条头日** APP 活跃用户 2.8 亿,百度 APP 4.1 亿,网易新闻 APP 0.6 亿,新浪新闻 APP 0.4 亿),开设购物入口和广告资源位,实现 数据、入口、产品、内容等方面的打通,赋能品牌商家,推动精准营销,“京 X 计划”的 成员不断扩展,“*界无**零售”概念在业务层面上落地。

“京腾计划”两度进阶升级,全渠道数据共享。1.0 计划中京东和腾讯打造了名叫“品商” 的创新平台,为品牌商家提供精准画像、多维场景、品质体验等营销手段,京东微店打 通了微信、手 Q 端的一级入口,形成了“曝光—电商—支付”的购物闭环。计划推出半 年后,实现了广告投放量月同比增长 600%+,广告转化率月同比增长 200%+,一年内超 过五成的广告预算来自品牌复投;2.0 计划中推出“京腾魔方”产品,进一步加强合作深 度;3.0 计划利用腾讯的公众号、小程序、支付等工具以及京东的会员、供应链、金融系 统,实现了线上线下数据和用户权益的打通。

京准通助力商家一站式广告解决方案。作为京东数字营销平台,京准通提供了形式多样 的广告产品以及营销工具,商家可以选择综合考虑付费模式和展示位资源,选择最适合 产品达到最优投放效果。目前,站内营销以京东快车(CPC、CPM 付费,曝光展示为目 的)为主产品,站外营销以京挑客(CPS 付费,成交为目的)为主产品;对于没有专业 营销团队的中小商家,京准通提供的营销方略(全链路营销解决平台)、DMP(提供精准 人群定向营销)、优投实验室(对比不同广告粗略效果)等问题解决方案能够降低营销工 具使用门槛,解放双手和大脑,实现精准营销。

(二)京东物流为商家高效履约赋能

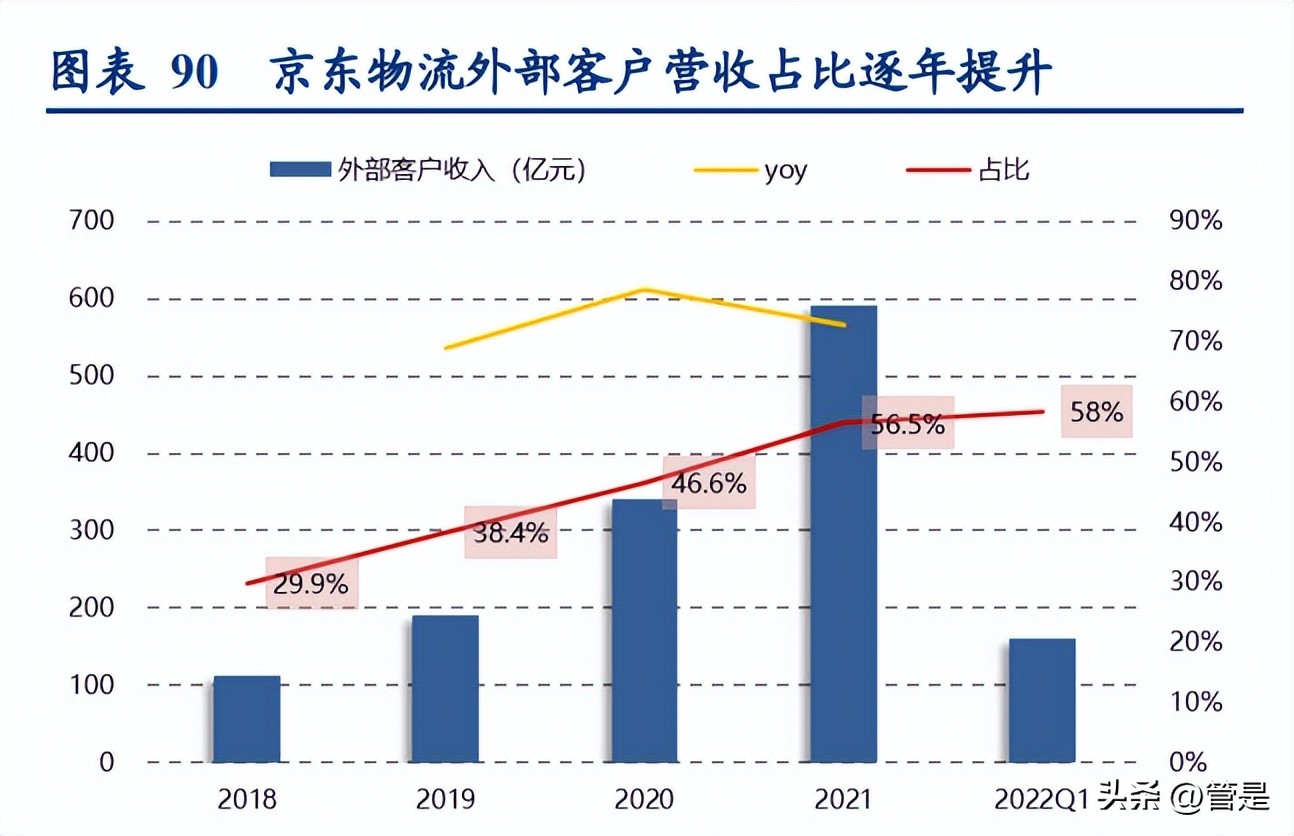

获广泛认可,外部收入占比逐年提高。京东物流对外开放以来,积累了强大的供应链输 出能力。尽管京东集团仍是主要大客户(截至 22Q1 占比收入 42%),但高效的配送速度、 卓越的服务体验给京东物流积累了广泛的口碑好评,行业认可度得到提高。2021 年外部 客户收入 591 亿元,同比增长 73%(京东集团收入增长 16%),占比 57%。

全方位提供仓储、运输、分拣、配送服务,价格相对美丽。京东物流现已形成快递快运 服务、仓配服务、大件服务、冷链服务和跨境服务五大产品矩阵,可满足内外部客户多 样化、差异化的需求。快递快运服务的价格和效率较顺丰而言更加美丽,我们假设相同 始发地(北京朝阳)、目的地(深圳南山)、寄件规格(5/50/500kg)下,京东物流较顺丰 价格便宜 5-15%不等,且所需送达时长可更短。

对标亚马逊,物流变现率向上空间尚存。对比京东和亚马逊 3P 模式下物流变现率(物流 服务收入/3P GMV),京东约 4.2%(高估,分子还包含了京东物流外部一体化供应链的收 入),亚马逊约 11.5%,二者差距较大。我们认为,即使目前国内快递行业竞争激烈,但 京东的物流服务仍具备提价空间。据 Jungle Scout 数据,2021 年亚马逊近 7 成 3P 商家都 会选择使用 FBA 配送,因为 FBA 商品可以获得 Prime 会员的浏览流量,相当于获得了 更多的产品曝光。而京东用户具备较高的支付能力,对交付效率有一定追求,相对而言 价格敏感度更低,辅助以物流服务的提速升级,take rate 有望提升。

(三)牵手顶奢品牌,商户品质跃迁

相继合作顶奢品牌,开启尊享之旅。2021 年京东与 LVMH 集团旗下 Louis Vuitton、Bvlgari、 Dior、Givenchy,爱马仕集团旗下 John Lobb 等国际一线奢品达成了合作;2022Q1 相继 迎来开云集团旗下高端珠宝品牌 Qeelin、法国高级时装品牌 Lanvin,欧莱雅集团旗下植 村秀、圣罗兰等奢品入驻;5 月 Celine 正式官宣,消费者可在 Celine 京东官方旗舰店上 选购手袋、服饰等全品类商品,以及 2022 年春夏新品。截至 22 年 6 月已有 254 家国际 大牌入驻京东奢品板块,618 期间合作超过 300 家奢侈品官方旗舰店。

量身定制合作模式,激发品牌方入驻热情。目前奢侈品与京东共有 5 种合作模式: 1)京东自营+官方授权:由品牌直接供货,京东运营店铺,还可由京东奢侈品买手基于 消费数据挑选更符合中国消费者审美的商品,代表品牌 Qeelin; 2)京东自营+全渠道:消费者既可选购自营门店货品,也可选购实体店货品,打通线上 门店与实体店仓库,代表品牌 Prada、MiuMiu 、Zegna; 3)POP 模式:作为第三方合作伙伴开设官方旗舰店,京东可为品牌提供金融、AR 和“京 尊达”(高端配送)等协助服务,代表品牌 Coach、Etro; 4)自营 VMI 模式:品牌在享受京东物流高效履约保证的同时,还拥有更多自主运营权, 可自行设计店铺形象、产品和价格,代表品牌 Longchamp; 5)DTC 模式(跳转官方微信小程序):2021 年京东为 Louis Vuitton 的入驻定制了创新性 的合作模式,消费者在京东 APP 搜索品牌名称后,可直接跳转品牌官方微信小程序进行 购物。对比京东和天猫奢侈品品牌入驻情况,由于其渠道管理严格,DTC 模式开创了全 新的线上营销模式,目前 Celine、Givenchy(成衣、包袋等非美妆、护肤、香氛品类)在 全网只开放了京东平台这唯一的第三方流量入口。

我们认为,多元化的品牌合作方式拓宽了京东在时尚奢品领域的业务边界,平台商户质 量实现跃迁,同时打开了高客单价消费者的选购空间,深度触达高端需求。此外,进一 步印证了品牌对京东正品好货、高效物流购物生态的信赖,以及平台用户高消费能力的 认可。

五、盈利预测

GMV 和用户数:基于京东持续多元化的品类结构和不断拓展的下沉市场客群,我们预计 2022-2024 年京东实现 GMV 3.8/4.5/5.2 万亿,同比增长 15.9%/18.9%/13.4%;年活跃用户 数年复合增速 7.5%,到 2024 年增长至 7.2 亿人次。

1P 收入:考虑到自营业务家电品类领先的市场份额,以及以京东超市(自营)为代表的 日百品类渗透率提高,我们预计 2022-2024 年电子及家电商品实现收入 5468/6343/7104 亿元,同比增长 11%/16%/12%,占比商品收入 58%/57%/56%;预计 2022-2024 年日用百货商品实现收入 3941/4809/5674 亿元,同比增长 22%/22%/18%,占比商品收入 42%/43%/44%。综上,2022-2024 年商品收入 9409/11151/12778 亿元,同比增长 15%/19%/15%。

3P 收入(除京东零售 3P 业务贡献收入外,京东物流外部客户、京喜等产生的服务收入 均计入该部分):京东 POP 开放平台生态建设完善,丰富的物流、广告服务产品和工具 能够给商家带来美好的销售体验,我们认为其物流和广告 Take rate 仍存在一定向上增长 空间,由此推动服务收入的增长。预计 2022-2024 年平台及广告服务收入 844/1038/1231 亿元,同比增长 17%/23%/19%;预计 2022-2024 年物流及其他服务收入 754/936/1131 亿 元,同比增长 18%/24%/21%。综上,2022-2024 年服务收入 1598/1975/2361 亿元,同比 增长 18%/24%/20%,其中京东零售 3P 业务产生的服务收入为 579/655/729 亿元,同比增 长 14%/13%/11%。

成本和利润:考虑到京东用户和订单数扩张下规模效应催生管理、周转、履约等方面提 效,以及非带电品类占比上升带来毛利率优化,和新业务战略性聚焦,亏损收窄,我们 预计 2022-2024 年京东毛利率逐年提高至 15.1%,实现归母净利润 113/224/325 亿元,归 母净利率 1.0%/1.7%/2.1%;实现 Non-GAAP 归母净利润 141/246/346 亿元,Non-GAAP 归母净利率 1.3%/1.9%/2.3%,对应 Non-GAAP EPS 4.5/7.9/11.1 元/股。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站