摘要:

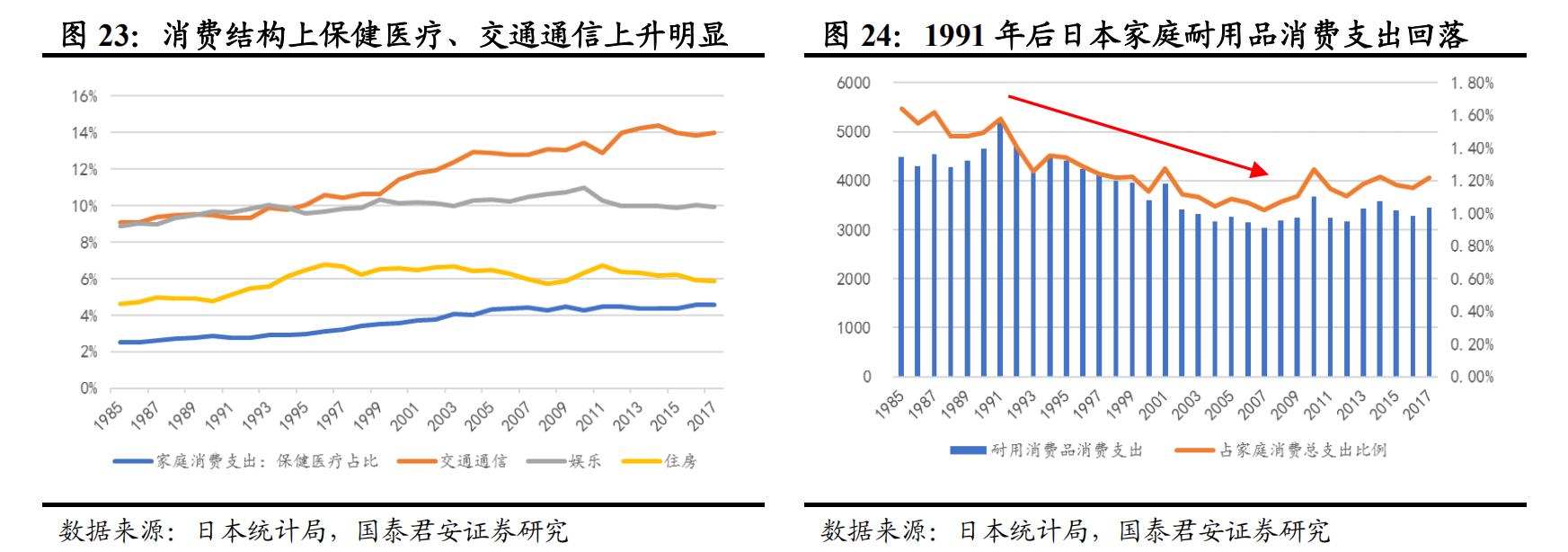

1990 年至今日本经济低迷,消费增长停滞:90 年代初日本泡沫经济 破灭,财富缩水、失业率上升、收入放缓、老龄化负担加重以及消 费信心缺失,使得 90 年代之后日本家庭消费持续低迷,其中保健医 疗、交通通信等消费支出占比提升,食物、衣物等必需品消费持续 下降,而家电等耐用消费品绝对额和支出占比均有一定下降。

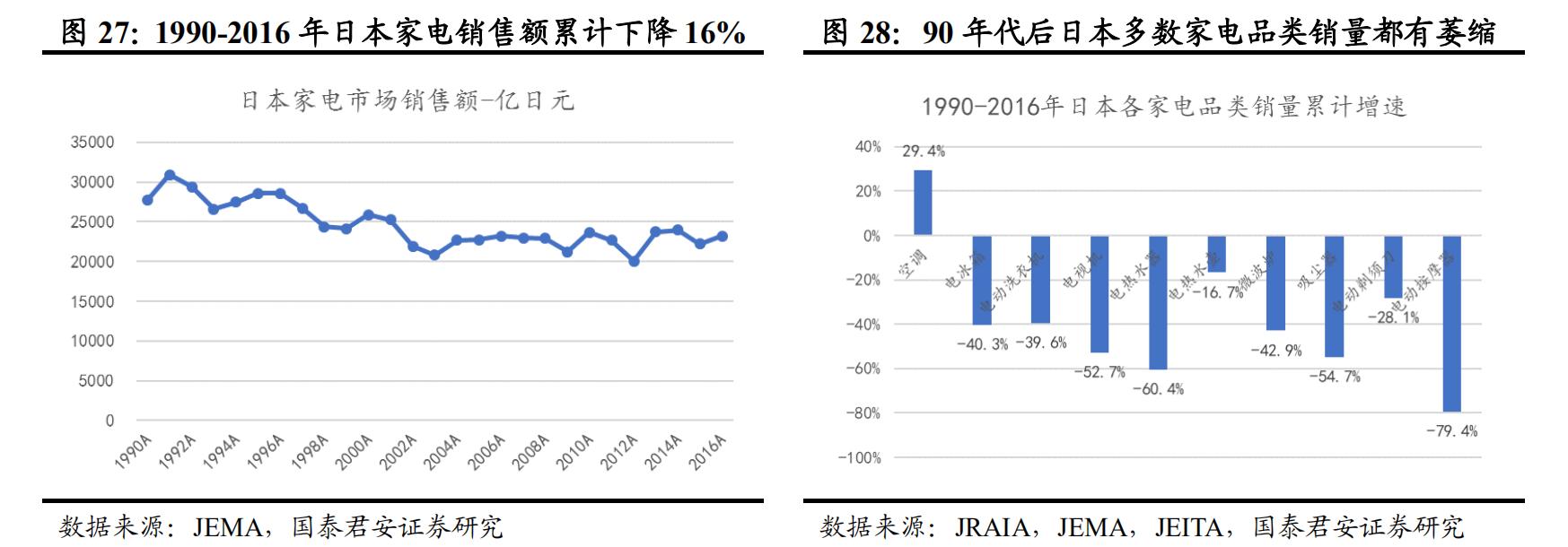

日本家电市场规模萎缩:受经济持续低迷影响,90 年代以来日本家 电市场有所萎缩,1990-2016 年日本家电出货额累计下滑 16%,其中:

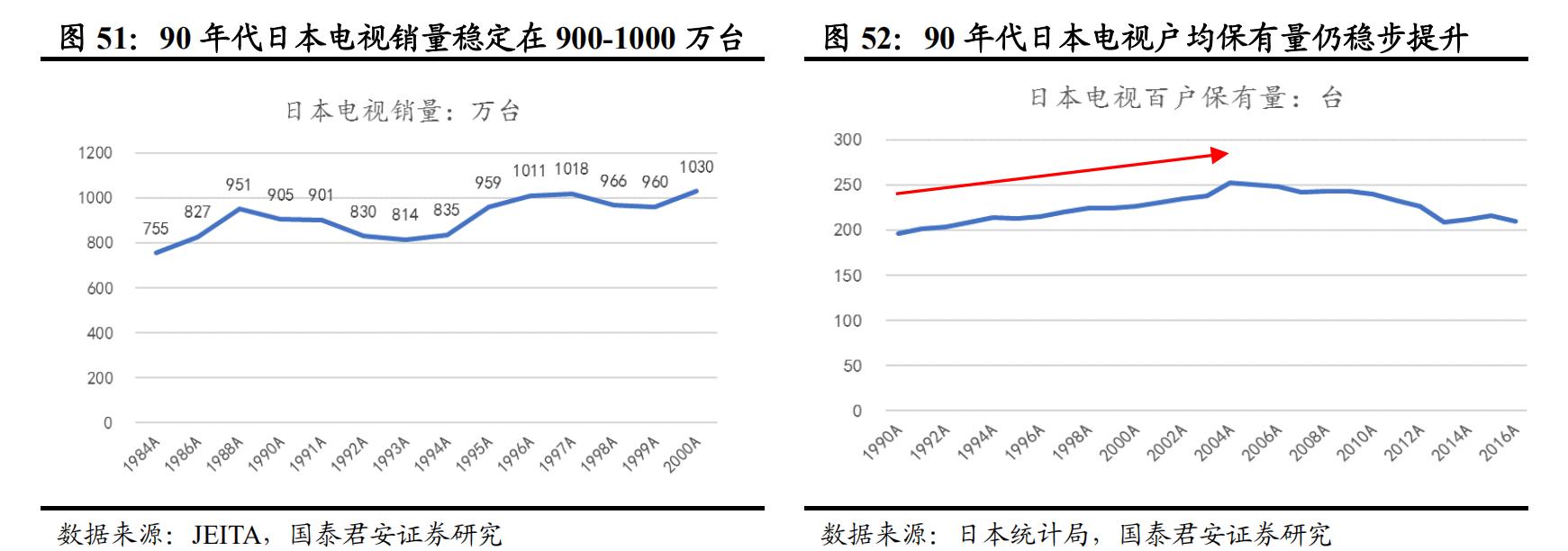

1) 空调:技术创新与一户多机,销量继续增长,受直流变频技术改 善能耗与噪音、内机小型化等技术创新驱动,日本空调一户多机 需求继续释放,户均保有量由 1.1台提升至 2.8台,推动 1990-2016 年日本空调销量从 659 万台增至 853 万台,累计增长 29%。

2) 冰洗:销量下滑,产品升级支撑均价继续上涨,由于需求高度饱 和以及家电回收法实施、消费税提升等因素,1990-2016 年日本 冰箱、洗衣机销量均累计下滑 40%;不过冰箱大容量化、洗衣机 洗烘一体机增长,推动同期冰洗均价累计分别上涨 29%、32%。

3) 黑电:90 年代需求稳定,2000 年之后规模先升后降,1990-2000 年是 CRT 电视最后的辉煌阶段,由于一户多机需求和更新需求 推动,日本电视销量稳定在 900-1000万台;2000 年后进入液晶 时代,换机浪潮叠加日本家电环保积分制度实施和转播信号切换 影响,2009-2011 年日本电视需求大爆发,2011年实现 2519万台销量,但由于需求透支,随后日本电视机销量大幅萎缩。

4) 厨电小家电:总体下滑,局部亮点闪现,1990-2000 年日本厨电小家电市场总体规模累计下滑 20%,其中热水器、微波炉等普及较早、缺乏技术创新的品类下滑明显,电饭煲、咖啡机等有明显技术升级或普及率偏低的品类需求稳定,受需求变化、技术创新推动的洗碗机、净水器等品类则陆续兴起。

90 年代后日本家电企业衰落:日本黑电企业衰落核心原因一是外部竞争的加剧,韩企通过上游面板反超形成产业链优势,中国陆厂则在中低端市场迅猛成长;二是日企自身战略失误频现,比如没有赢家的 DVD 规格大战、松下对等离子的巨额投入、夏普10 代线的尴尬处境和东芝核电业务巨亏;与黑电不同的是,日本空调巨头大金在 90 年代后成功实现了国际化,并成长为全球空调市场第一品牌。

序:

综合日本经济发展、消费结构、消费主体以及消费价值观等层面的变迁, 我们将日本家电产业史分为 4个阶段, 本报告作为下篇着重分析 90年代以后日本家电业的发展,以资借鉴。

一. 1991 年至今:“失去的二十年”与消费低迷

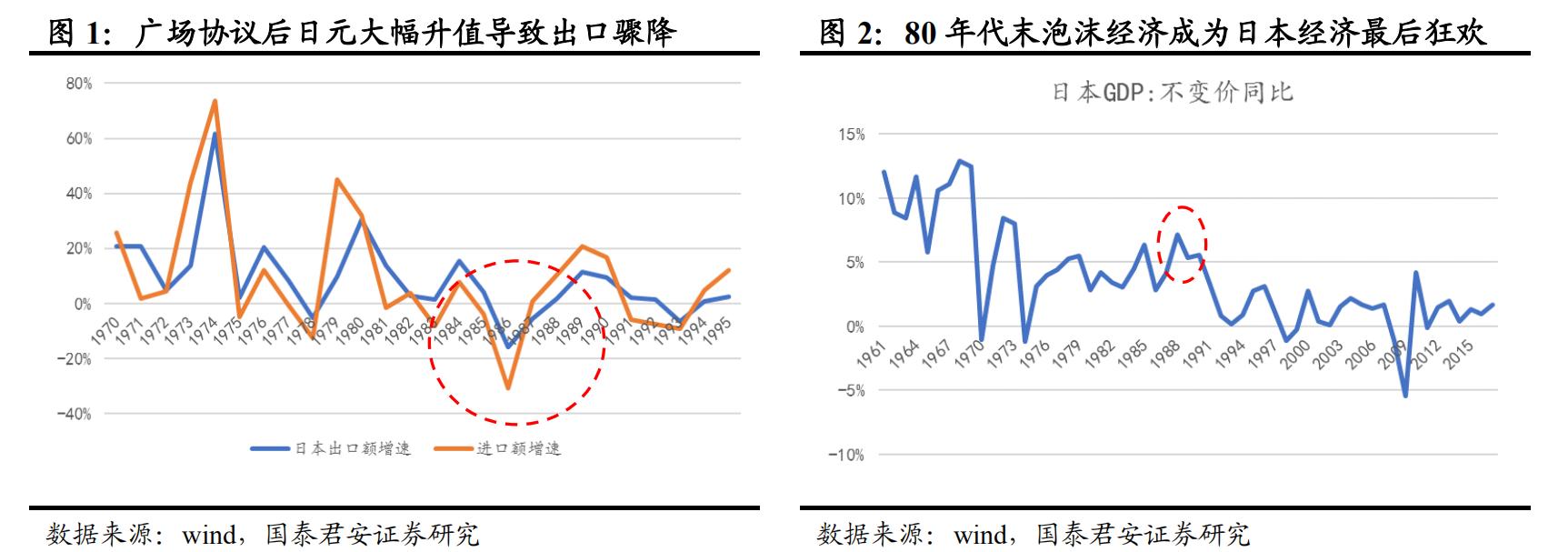

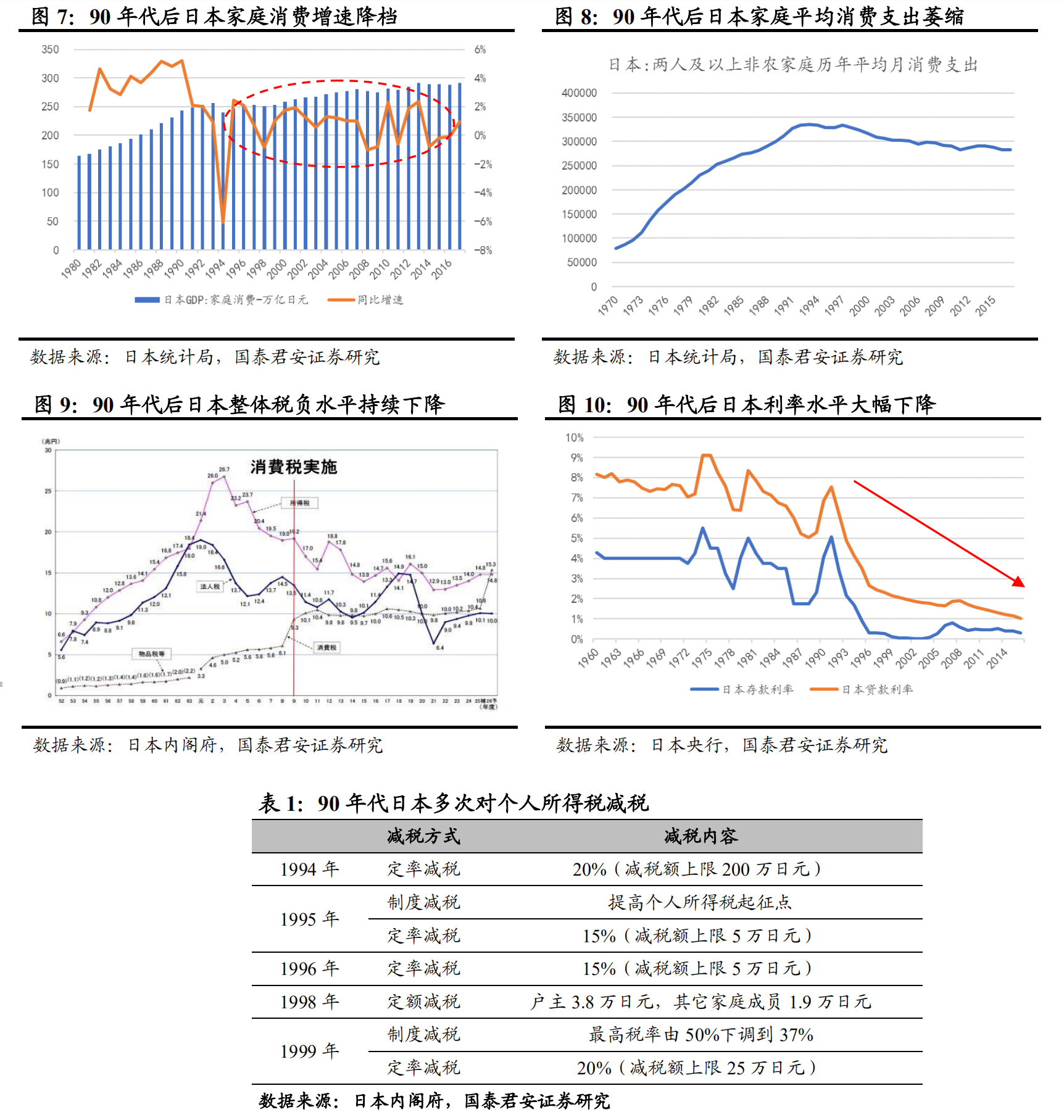

90 年代初经济泡沫破灭:80 年代后期,为应对日元升值造成的经济增 长压力,日本政府采取了宽松的货币政策和扩张性财政政策来扩大内 需,1986 年日本央行开始不断下调利率,同时日本政府实行紧急经济对策,通过加大公共投资推动经济走出低谷。

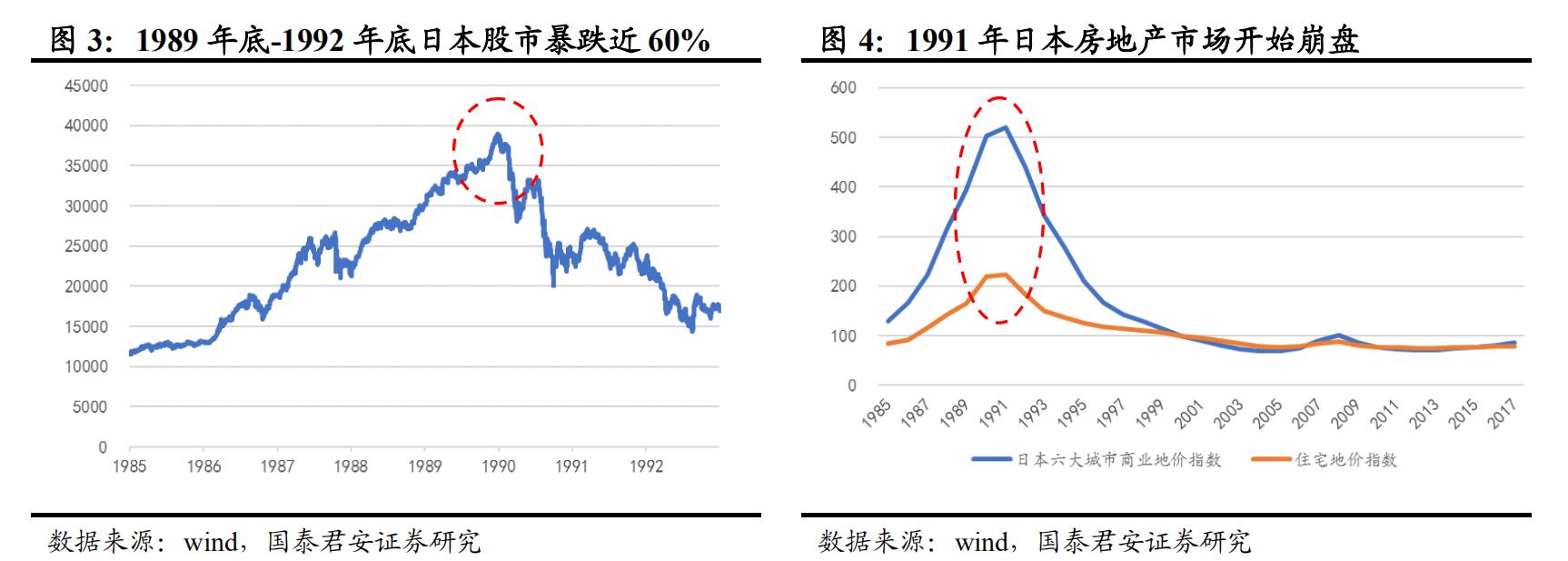

“双扩张”政策刺激下,大量资金包括海外热钱流入股票、房地产市场, 推动日本股市、地价飞涨,日经指数在 1985-1989 年翻了三倍,1985-1991年东京、大阪等六大城市商业、住宅地价指数分别上涨 303%、169%,巨大的经济泡沫导致了过度消费、过度投资。为抑制经济过热,1989 年日本央行开始连续加息,1989.05-1990.08 日本商业银行贴现率从 1%一路上调到 6%,金融政策的急剧紧缩直接导致了日本股票、土地价格暴跌,泡沫经济全面破灭,1989.12-1992.12 日经指数累计暴跌 56%,1991-2000 年日本六大城市商业、住宅价格指数分别 下跌 81%、55%,日本经济由此陷入“失去的二十年”。

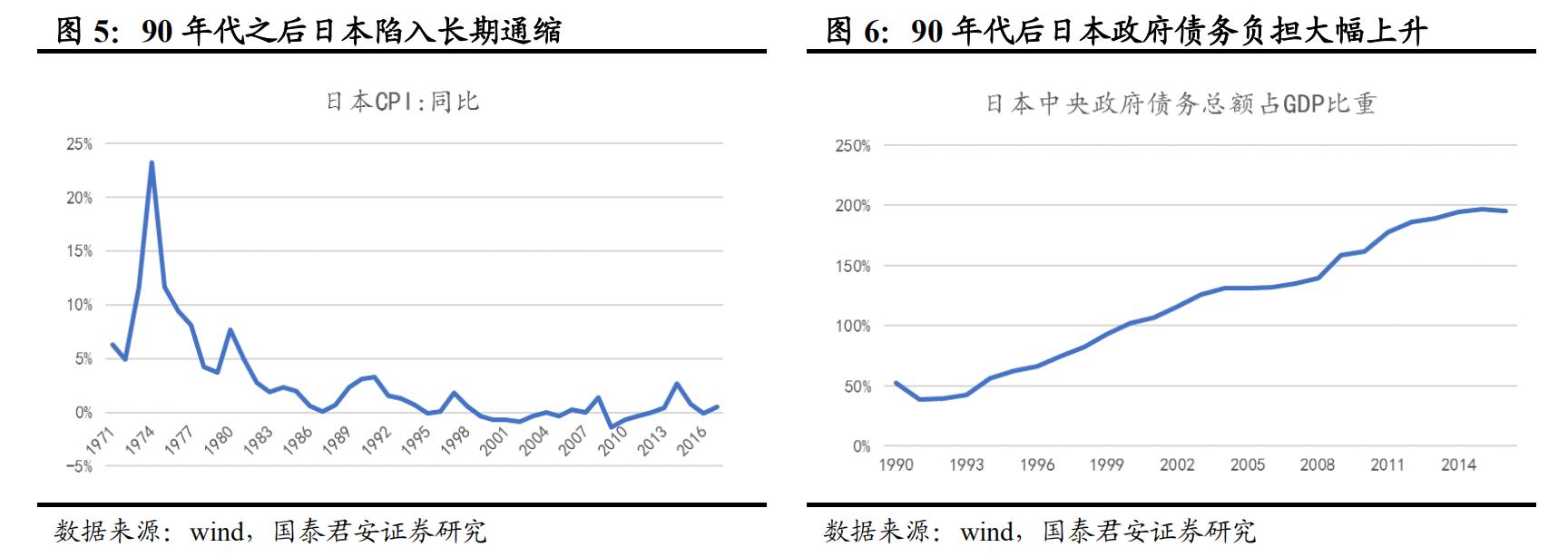

泡沫经济破灭以来,虽然日本政府一直在通过宽松的货币政策和积极的 财政政策恢复经济,比如90年代以来的低利率政策,尤其是 1999 年以 来零利率、2001 年后又实行量化宽松,但日本经济未见明显改善,一直呈现出“两低一高” (低增长、低物价、高杠杆)的低迷状态,为这 一阶段消费市场的表现奠定了基调。

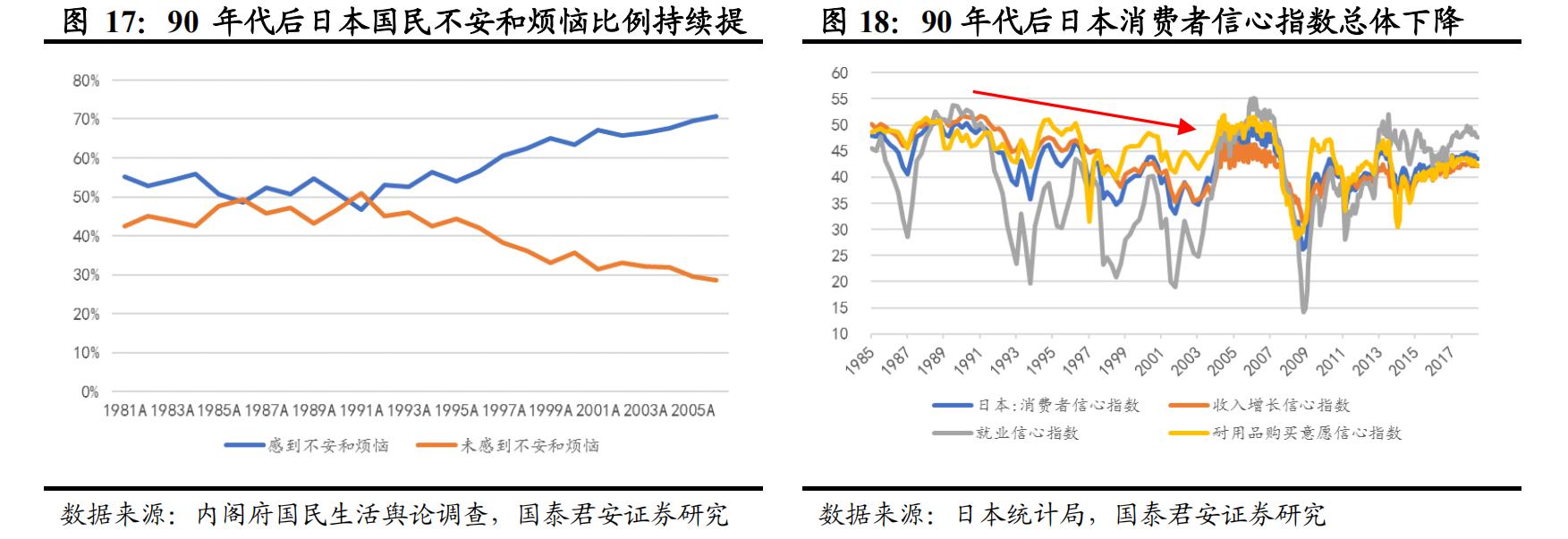

消费陷入低迷:在经济增长停滞背景下,财富缩水、失业率上升、老龄化负担加重以及消费信心的缺失,使得 90 年代后日本消费趋于低迷,虽然期间日本政府出台了一些消费刺激政策,比如减免个人所得税、利率的持续下调、大力发展消费信贷,但总体上并未扭转消费低迷局面。

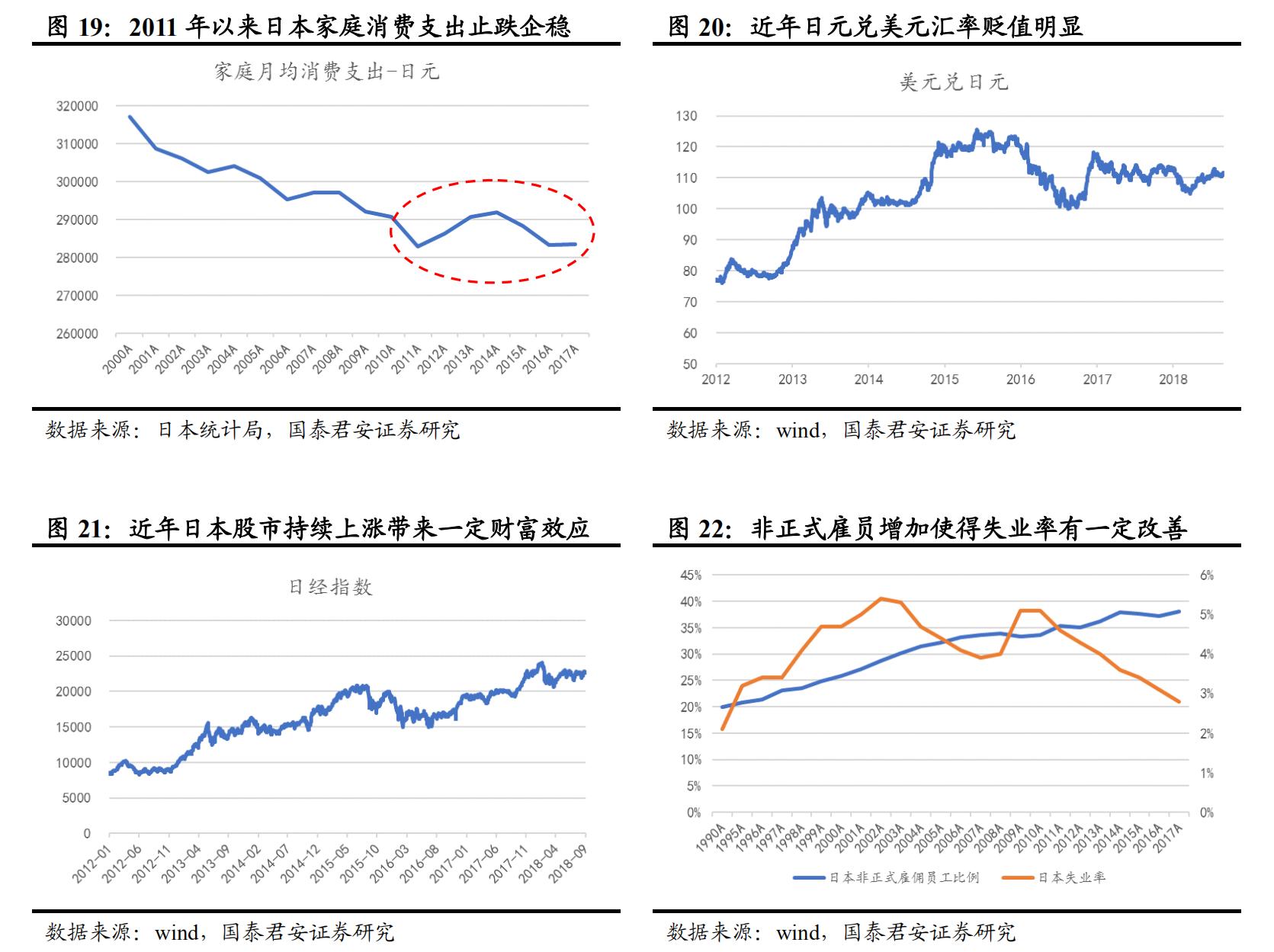

根据统计局统计,1980-1990 年日本家庭消费总额累计增长 48%、年化增速 3.98%,但 1990-2017 年家庭消费总额累计增幅仅有 20%、年化增 速降至1.13%;如果考虑家庭数量增加因素,仅从单一家庭消费支出来看,1980-1990 年日本家庭年均月消费支出累计增长 35%、年化增速3.04%,但 1990-2017 年这一口径却下降 9%、年化增速变为-0.59%。

日本消费持续低迷主要由于以下几个方面:

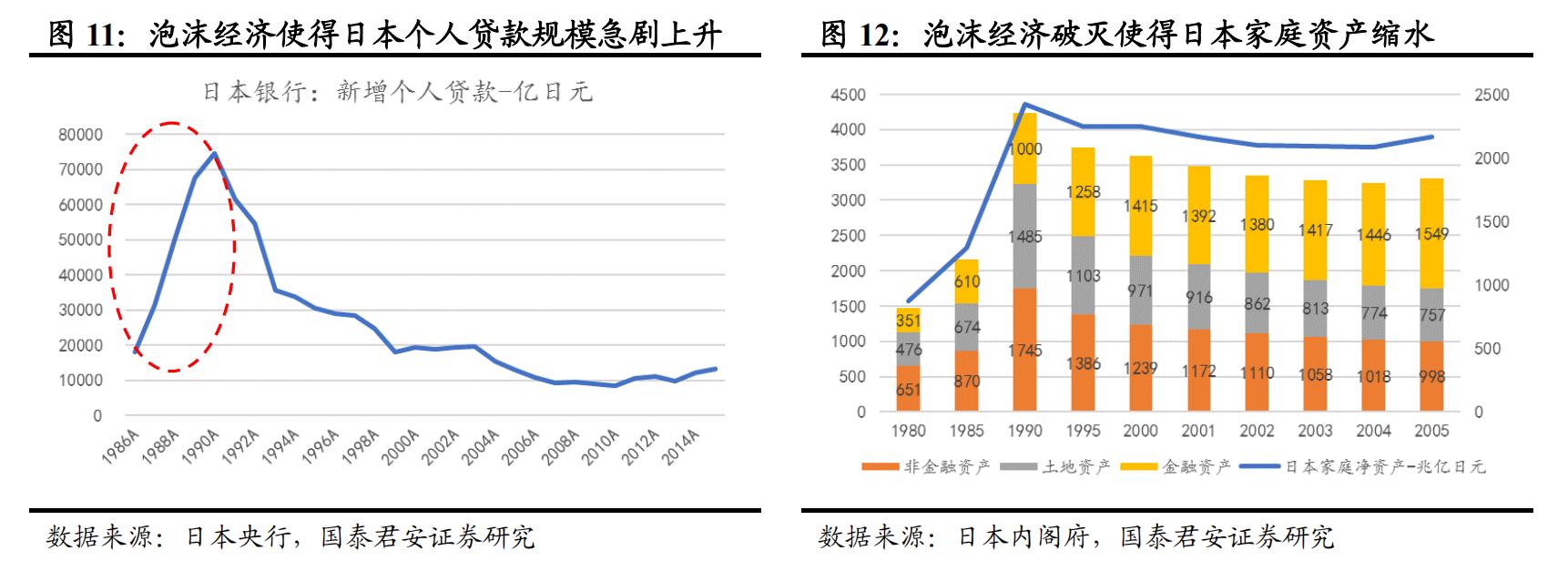

1) 泡沫经济破灭、家庭财富缩水:80 年代地价暴涨、消费与投资狂热, 日本家庭房贷、消费贷等负债大量增加,90 年代初泡沫经济破灭,股市、楼市暴跌又使家庭资产大幅下降,家庭财富大幅缩水。

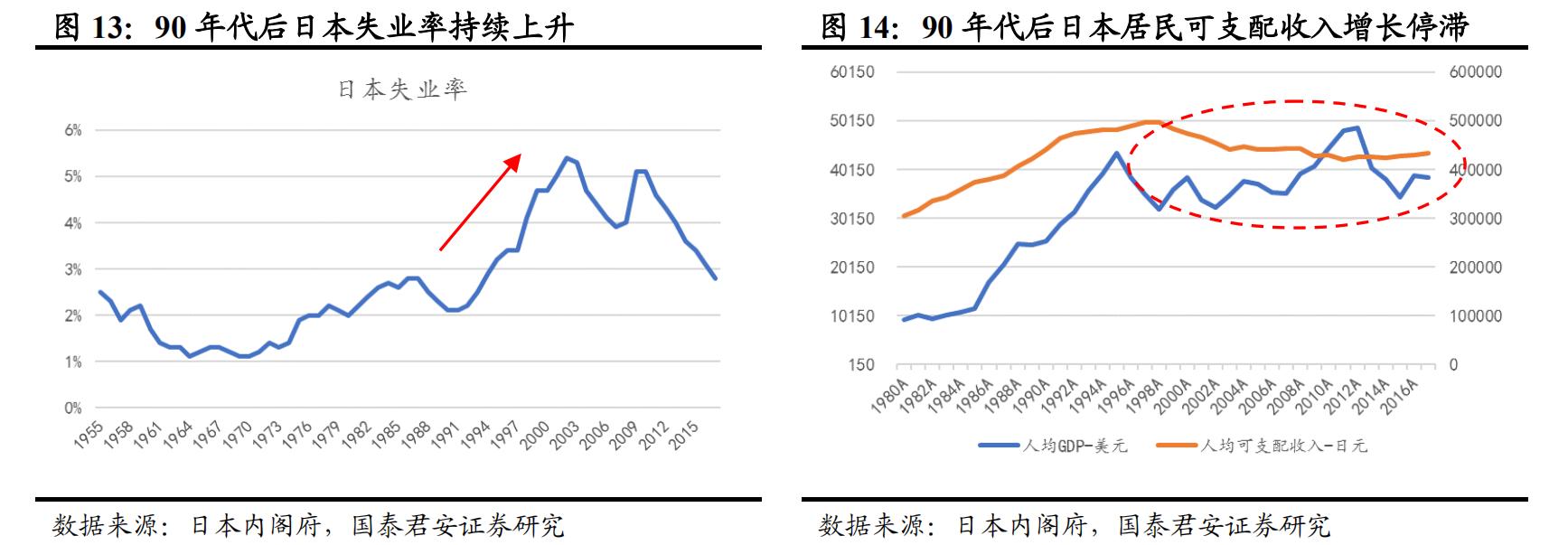

2) 经济低迷、失业率上升,收入减缓:90 年代泡沫经济破灭后,日本企业利润下降、费用支出收缩,甚至大量企业倒闭、裁员,叠加国内产业的空洞化,日本失业率不断上升,1995 年日本失业率由 1990年 2.1%升至 3.2%、2002 年达到 5.4%峰值,在此背景下,日本家庭收入增长明显放缓。

根据日本统计局统计,1980-1990 年日本国民可支配收入的年化复合增速 6.1%,1990-2000 年大幅放缓至 1.9%,2000-2010 年更进一步下降至-0.4%。

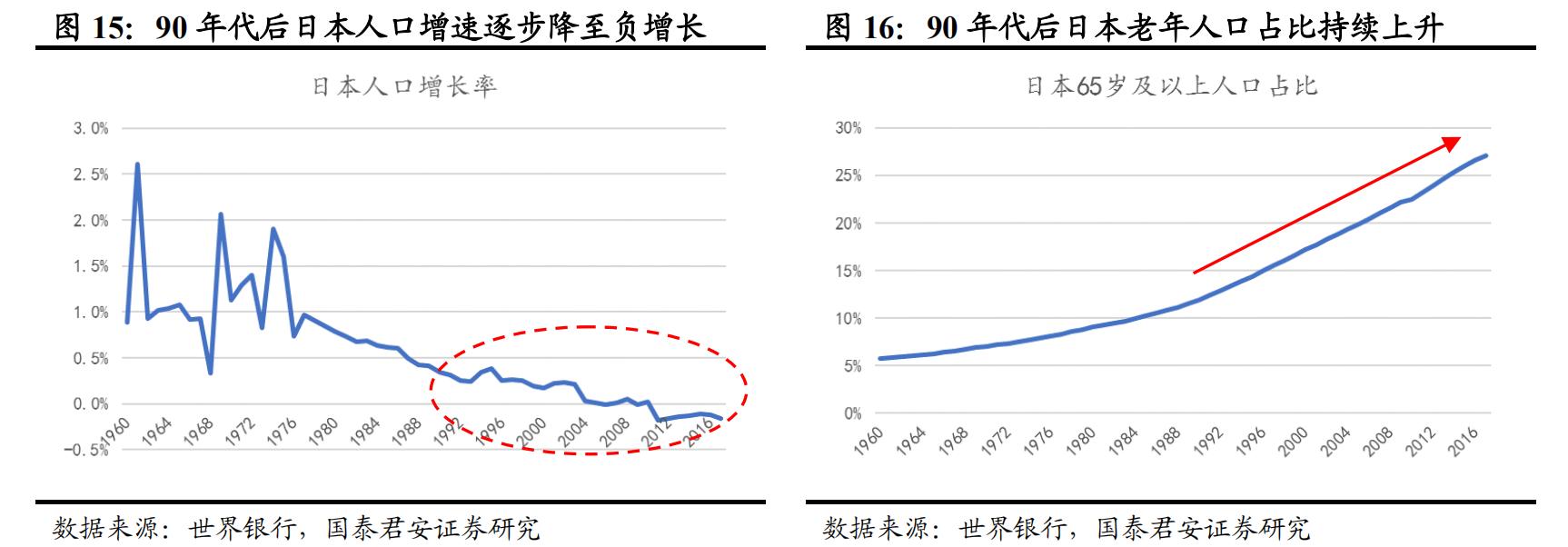

3) 老龄化问题凸显,家庭负担加重:随着 70-80 年代晚婚晚育、单身化以及少子化趋势延续,人口增长率的持续下行导致 90 年代日本社会老龄化问题逐步凸显,根据世界银行统计,1990 年日本 65 岁及以上老人占人口比重达到 12%,2017 年已经达到 27%;老龄化不仅使得家庭收入能力减弱,也导致了养老、医疗等负担加重,削弱了其他方面的消费。

4) 消费信心下降,消费观趋于理性:90 年代之前,日本经济蓬勃向上,

国民消费热情高涨,尤其是 80 年代泡沫经济催化下,奢侈品等消费

增长明显;但随着泡沫经济破灭、经济形势恶化,日本国民消费信

心受到削弱,在消费价值观上趋于理性、朴素,比如 Muji、优衣库

均是成长崛起于 90 年代。

近年来消费趋势企稳,但改善幅度有限:

2012 年安倍政权上台,通过推行“大胆的”宽松货币政策、灵活的财政政策和结构性改革所构成的“三支箭”(“安倍经济学”),取得一定成效,其中日本股市上扬带来的财富效应、非正式雇员增加带来的失业率改善、日元贬值背景下企业利润的回升、员工工资上涨,都一定程度提振了消费信心、刺激了需求改善,但总体而言,改善幅度仍较为有限。

消费总体低迷、结构上继续分化:细分来看,由于老龄化凸显、手机时代到来,90 年代后保健医疗、交通通信等消费支出占比提升较为明显,食品、衣物等必需品消费则持续下降,而家电等耐用消费品消费绝对额和支出占比均出现一定程度下降。

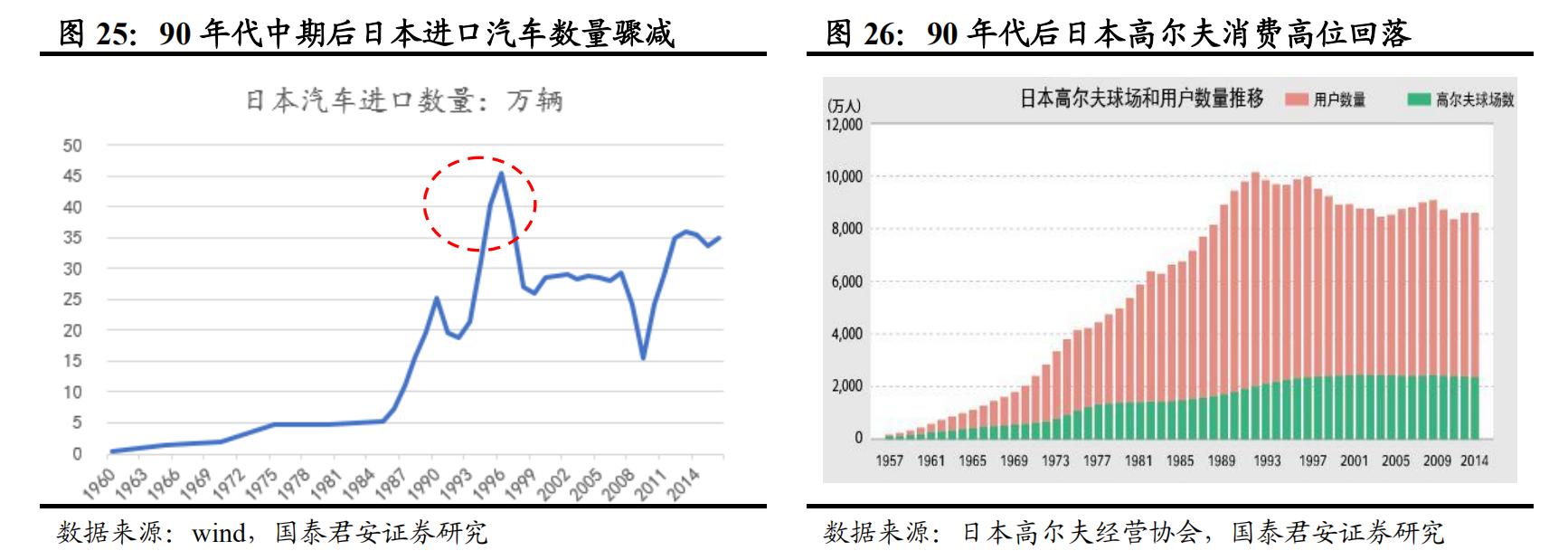

从趋势来看,日本社会呈现出消费升级与消费降级并存态势:虽然90年代后高端消费热情消退、消费价值观趋于理性,日本人不再热衷汽车、奢侈品等,但民众对于舒适、健康、高品质生活的追求却从未降低,这在 60-70 年代繁荣阶段出生的“新人类”一代中表现尤为明显;家电在这一阶段也深受这种消费分化影响,一方面高端消费、冲动消费减少削弱了部分家电需求,但另一方面,家电作为提升日常生活品质的重要消费品,产品升级趋势的延续又使得部分家电品类保持稳定增长。

二、日本家电市场总体萎缩

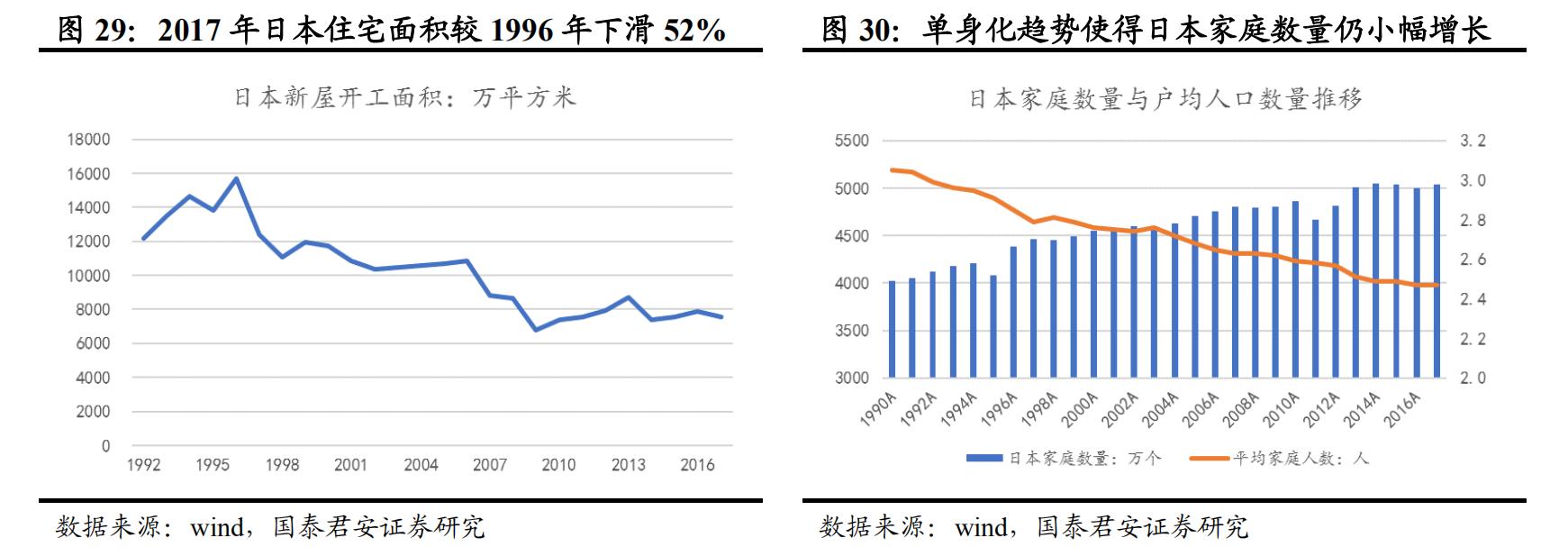

日本家电市场萎缩:90 年代之前日本大部分家电品类实现了普及,进入90年代后,受需求饱和、经济低迷、消费不振以及地产下行影响,家电市场规模同样有所下降,尤其是冰箱、洗衣机、微波炉、吸尘器等高度普及的品类,下滑幅度较为明显。

根据日本电机工业协会(JEMA)统计,1990-2016 年日本家电行业出货金额由 2.77 万亿日元下降到 2.32 万亿日元,累计下降 16%。

局部仍有亮点:从结构来看,在日本的家庭数量仍稳定增长推动下,具备一户多机属性的空调、新技术刺激更新需求的 IH 电饭煲以及新兴品类洗碗机等仍实现稳健增长表现。

2.1. 空调:技术创新与一户多机支撑销量增长

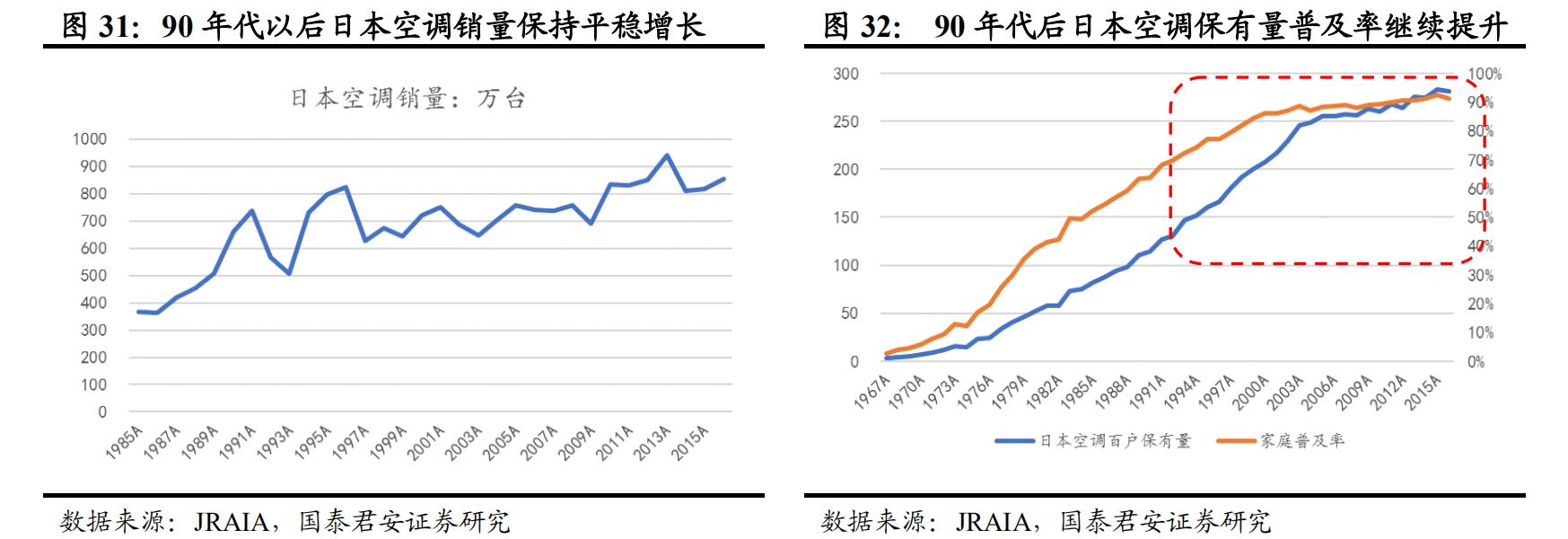

空调是日本家电市场第一大品类,销售额占家电市场整体 40%以上,得益于一户多机需求释放拉动户均保有量持续提升以及变频化、高能效化带来的产品升级,90 年代以后空调销售规模继续稳定增长。

根据日本冷冻空调工业协会(JRAIA)统计,1990-2016 年日本空调销量从 659 万台增长到 853 万台,累计增幅 29%,年化增幅 1.6%。

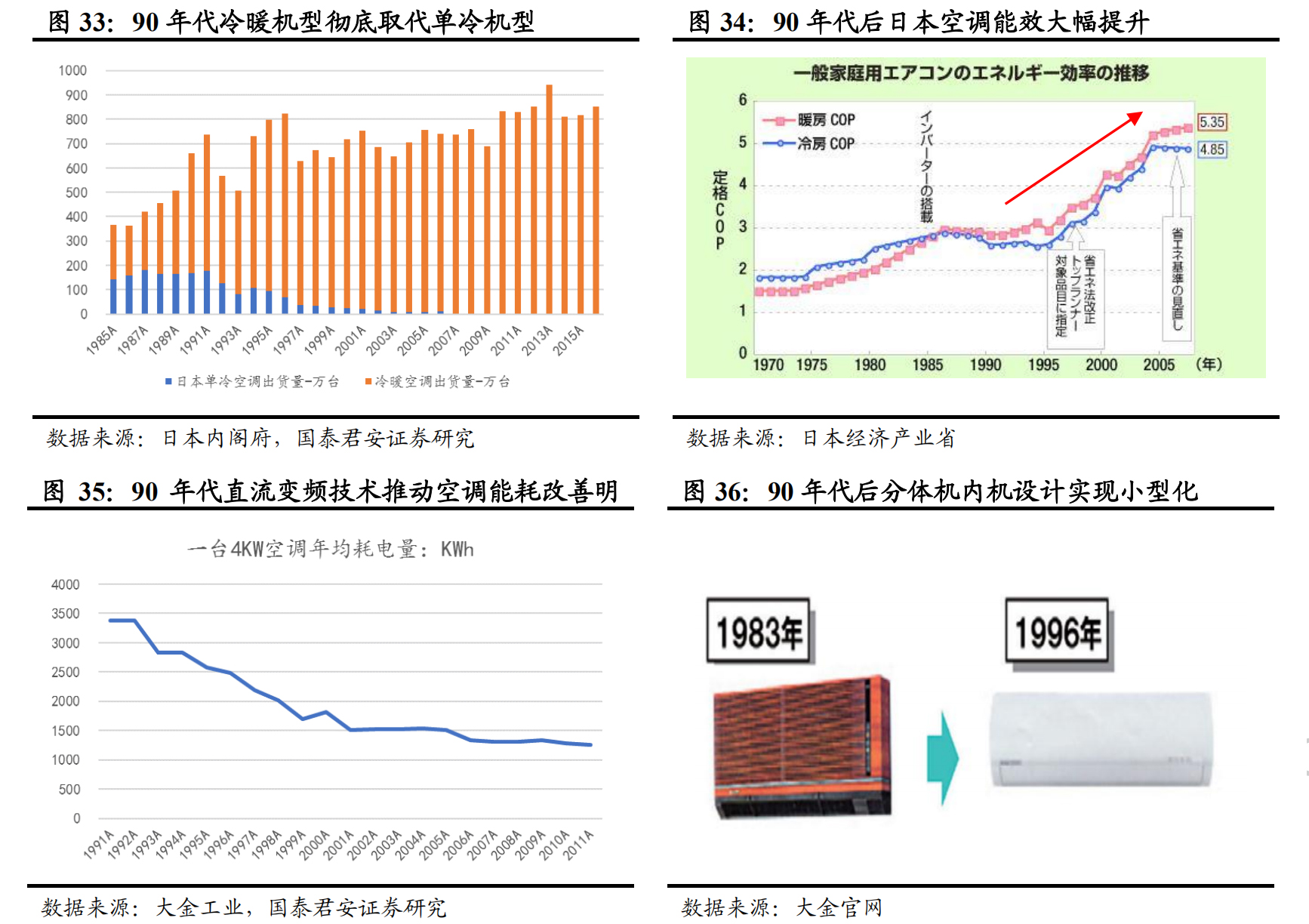

技术创新助推了一户多机需求的释放:90 年代后日本空调的实际户均保有量提升明显,由 1990 年 1.8 台(全部家庭户均保有量 1.1 台÷普及率64%)提升到 2016 年 3.1 台(全部家庭户均保有量 2.8 台÷普及率 91%),其原因很大程度上得益于技术创新带来的产品升级,比如直流变频技术发展对能耗与噪音性能的改善、内机设计小型化等,使得潜在的一户多机需求得以释放。

2.2. 冰洗:销量下滑,产品升级推动均价上涨

冰箱、洗衣机是日本最早一批实现普及的家电品类,经过 70-80 年代的结构升级,进入 90 年代后,随着经济陷入低迷、一户一机属性下保有量达到天花板以及产品升级对需求刺激边际减弱,冰洗销量持续下滑。

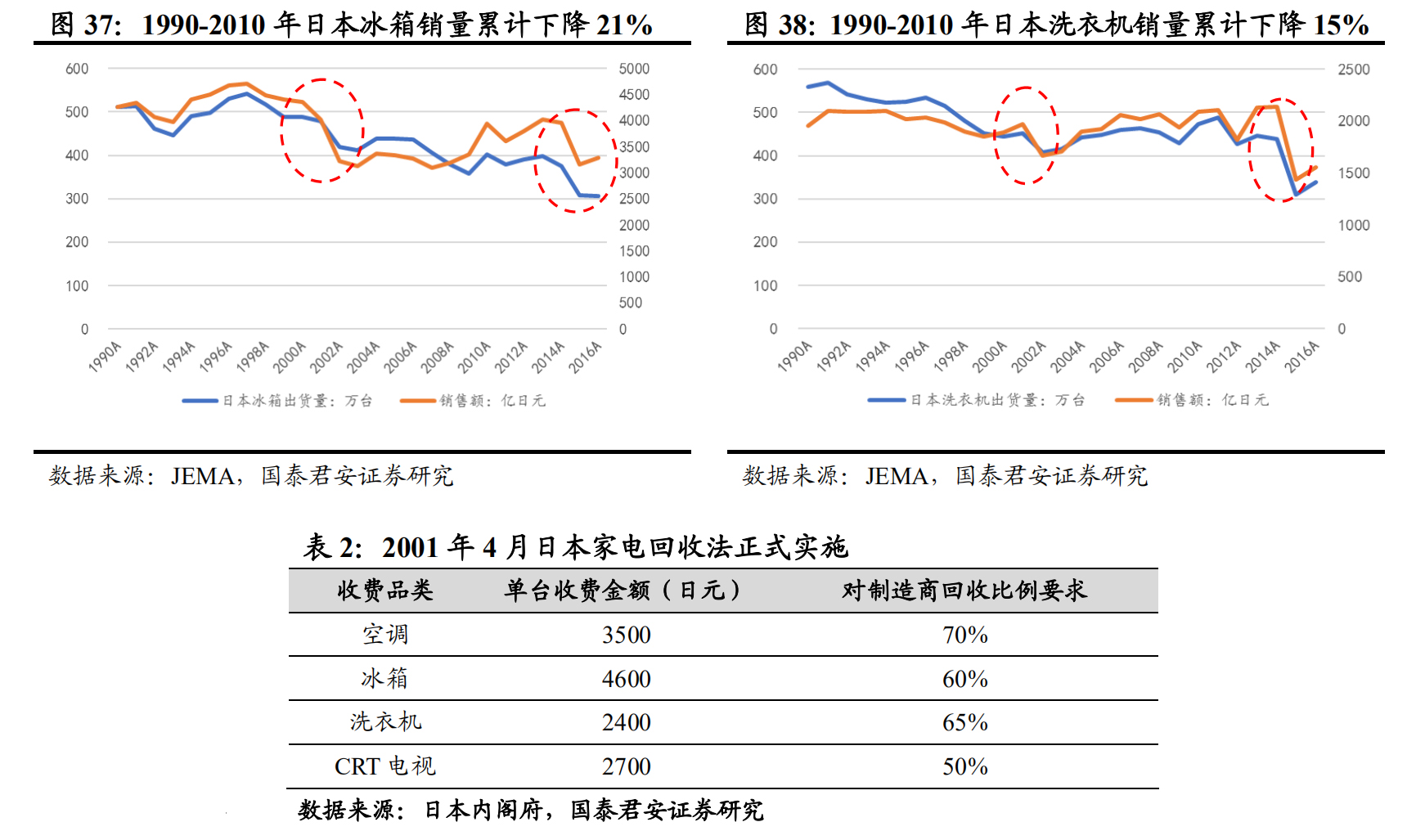

据 JEMA 统计,1990-2016 年日本冰箱销量从 511 万台下降到 305 万台,降幅 40%,洗衣机销量从 559 万台下降到 338 万台,降幅也是 40%。

家电回收法和消费税率提高进一步削弱需求:如果从历年数据看,冰洗规模下降其实主要集中在 2002 年、2014-2015 年两个节点,其中2002年下降主要是因为家电回收法实施,消费者购买家电需要额外付费供厂商家电回收;2014-2015 年下降则是因为日本消费税率从 5%提升到 8%。

这两个事件都导致家电需求受到提前透支,同时也抬升了购置成本、削弱了部分需求,更新周期的拉长导致完全依赖更新需求的冰洗销量出现下滑;如果只看 1990-2010 年,日本冰箱销量降幅只有 21%、洗衣机降幅15%。

而从结构看,虽然产品升级刺激更新需求的边际效应减弱,但在产业端技术创新、需求端品质消费共同推动下,行业的产品升级趋势仍在延续:

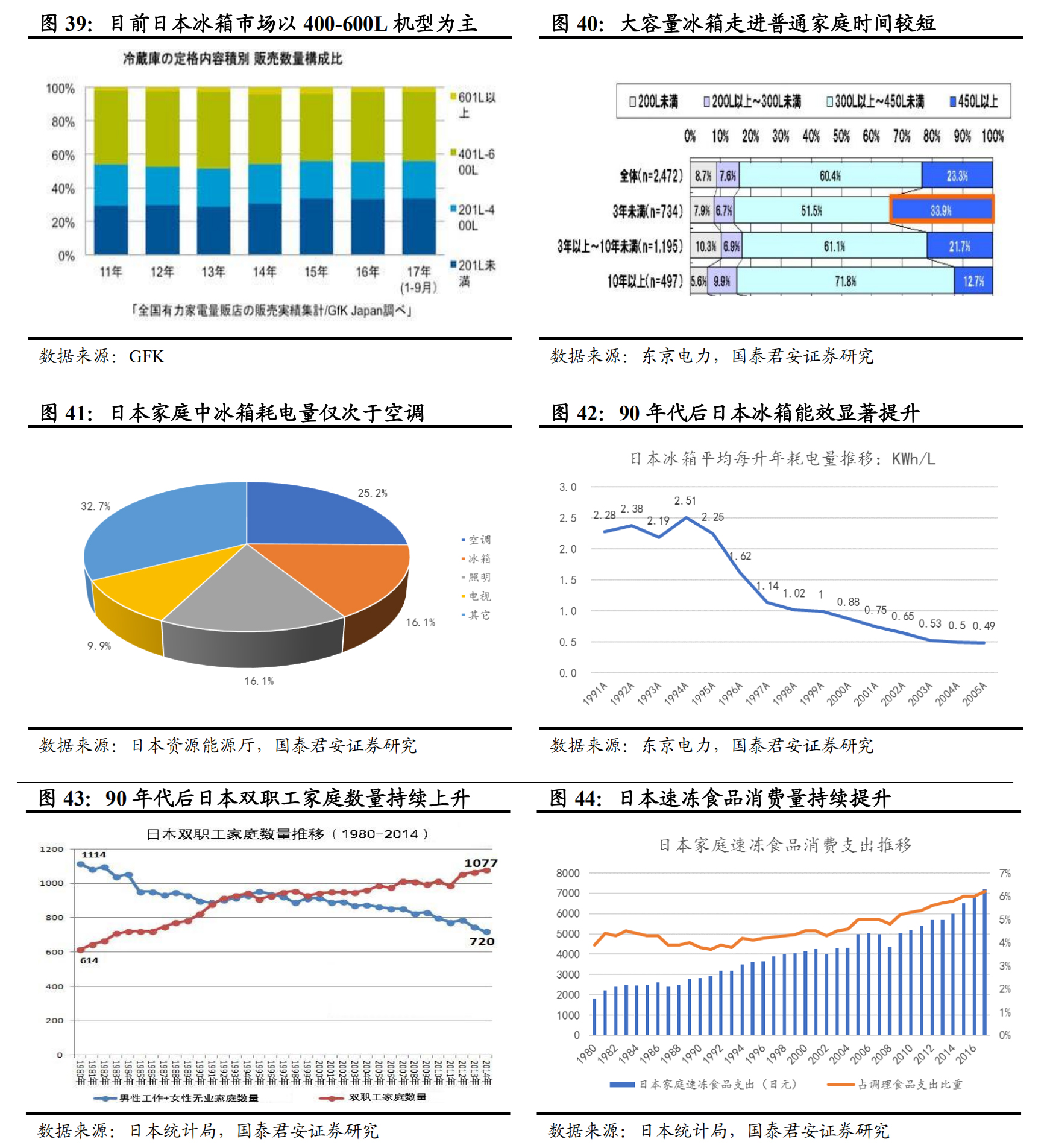

1) 冰箱大容量化推动均价上涨:1990 年日本主流冰箱容量接近 400L,随着女性外出工作趋势延续、家务时间减少、速冻食品消费量增长以及冰箱能耗持续下降,目前主流冰箱容量已经上升到 550L 左右。

受此推动,90 年代后冰箱均价继续上涨,根据 JEMA 统计,2016 年日本冰箱出厂均价 10.77 万日元,较 1990 年+29%,年化涨幅 1.7%。

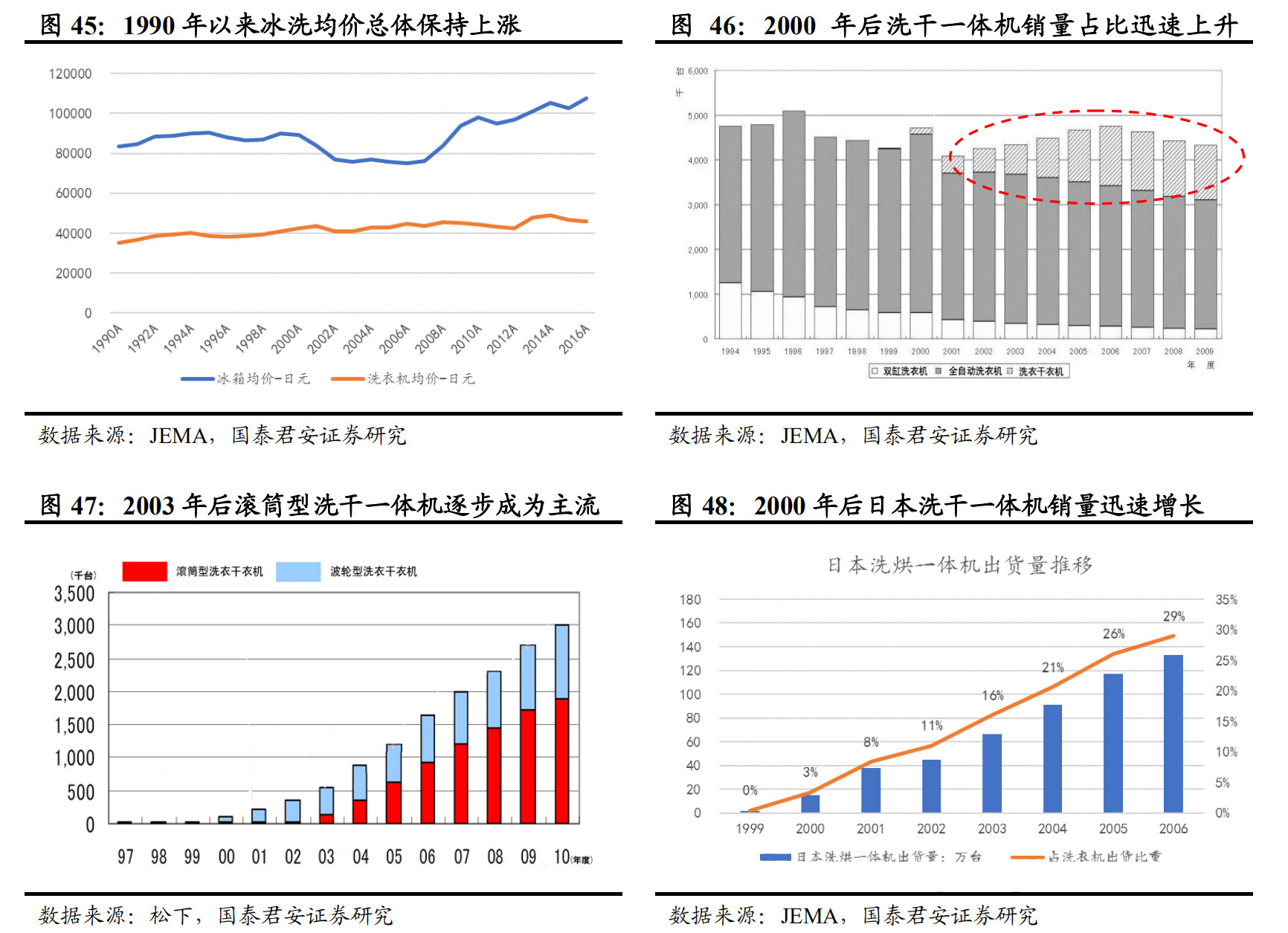

2) 洗衣机全自动向洗干一体机升级,推动均价上涨:80 年代全自动洗衣机迅速取代双缸成为日本市场主流,90 年代全自动占比进一步提升,JEMA 统计,2002 年全自动销量占比从 1990 年 54%提升到 90%。

此后洗干一体机开始接力全自动成为洗衣机市场升级新趋势,JEMA统计,1999-2006 年洗干一体机占洗衣机销量比重从 0%提升至 30%,此后趋于稳定;其背后推动力主要来自松下、东芝等厂商技术创新带来产品体验改善,比如直驱变频技术大幅降低噪音、体积缩小适应日本住房结构等。

受此推动,1990-2016 年日本洗衣机出厂均价从 3.5 万日元稳步上涨至 4.6 万日元,累计涨幅 32%、年化涨幅 1.85%。

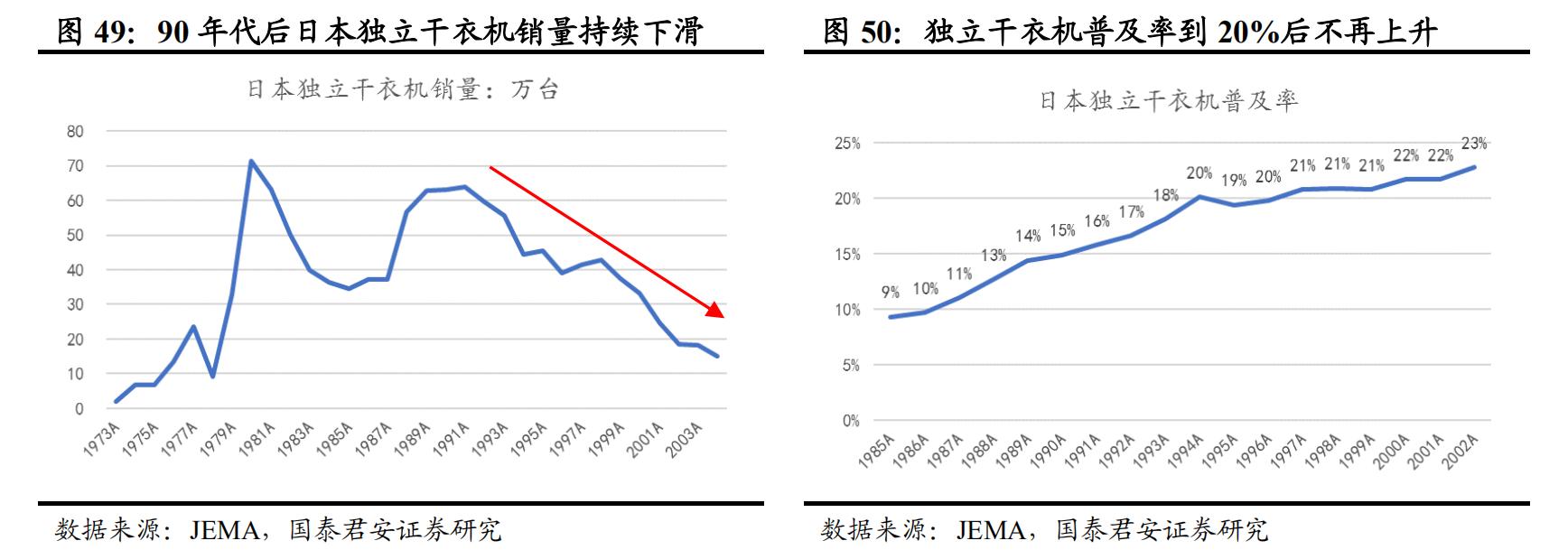

2000 年洗干一体机兴起之前,独立干衣机已经在日本发展了30 多年,打下了较好的市场基础:1965 年松下从美国引入干衣机技术开始生产干衣机,此后在 70-80 年代消费升级浪潮助推下,市场普及率一路攀升至 90 年代的 20%左右,但随着 90 年代消费陷入低迷、收入增速放缓,独立干衣机在能耗、空间占用等方面的缺点被放大,最终未能走向大众普及,销量一路下滑萎缩,直至 2000 年后被洗干一体机彻底取代。

2.3. 黑电:90 年代需求稳定,2000 年以后规模先升后降

90 年代 CRT 电视需求稳定:90 年代至今日本电视市场呈现出 1990-2000年和 2001 年至今两个差异较大的阶段:1990-2000 年是 CRT 电视最后的辉煌阶段,受一户多机需求的推动和稳定的更新需求支撑,日本电视销量一直稳定在 900-1000 万台。

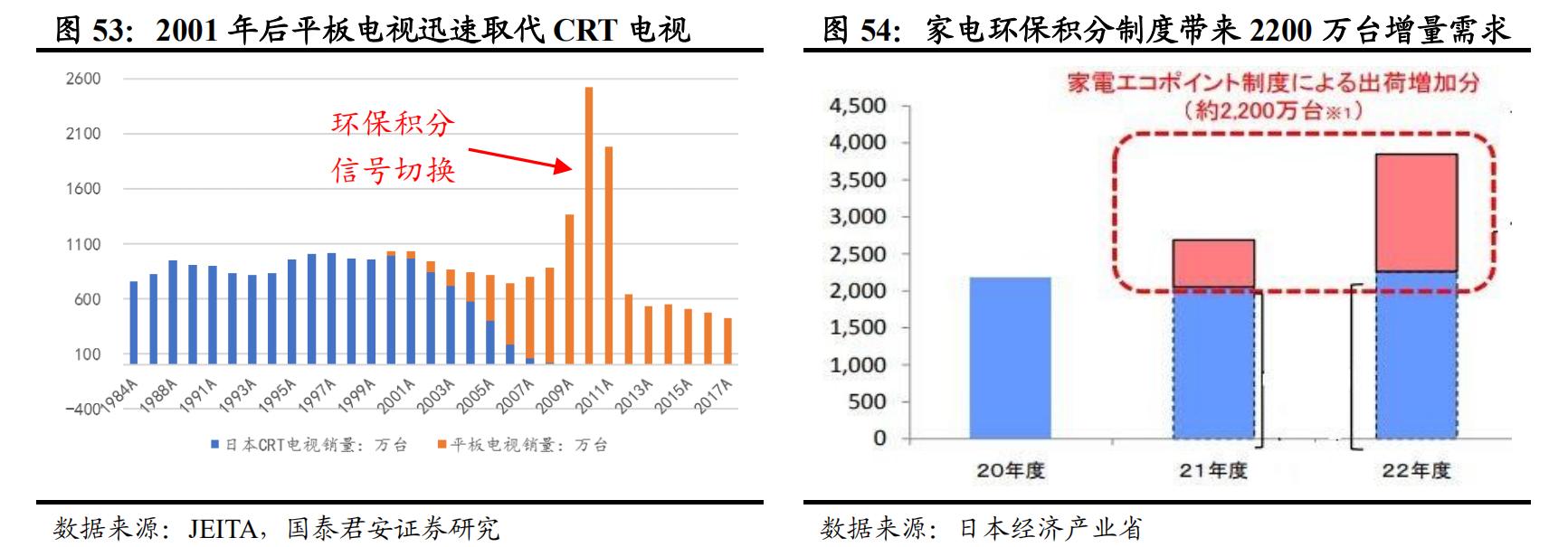

2001 年至今液晶时代的需求波动:1996 年夏普推出 10 寸液晶电视AQUOS LC-104TV1,标志着液晶电视商业化时代到来;此后在与等离子竞争过程中,液晶技术在尺寸、成本优势凸显同时显示效果差距缩小,2000 年后液晶技术逐步脱颖而出,推动电视迎来 CRT→液晶升级浪潮。

2009-2011 年日本实施家电环保积分制度,投入 6400 亿日元对节能电视、空调、冰箱进行补贴,带来 2200 万台增量,其中电视 2000 万台;2011年日本又停止了具有 58 年历史的电视模拟信号、实现全数字信号转播,进一步刺激了电视更新需求的释放。

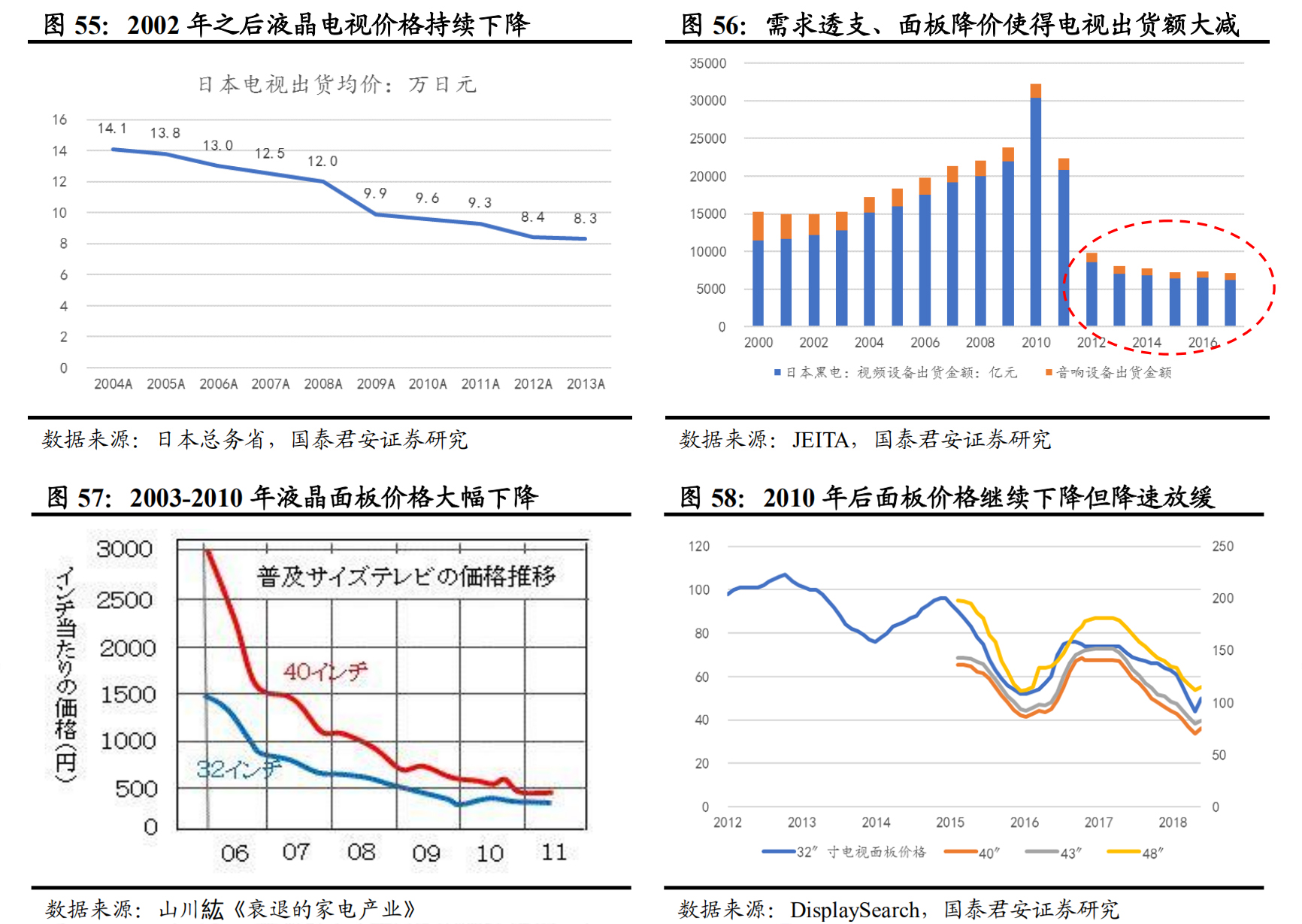

受以上因素影响,日本电视销量在由 2001 年 1031 万台萎缩到 2008 年882 万台之后,在 2009-2011 年迎来大爆发,其中 2010 年创下 2519 万台的历史峰值;不过随着 2011 年环保积分制度退出、电视信号完成切换,需求透支导致日本电视销量出现大幅萎缩,2017 年销量仅有 428 万台,仅为 2010 年的 18%。

面板成本下降导致电视均价下跌,市场规模大幅萎缩:价格层面,液晶电视 70%左右成本来自面板,因此随着 2003 年后面板产业成熟和竞争加剧使得面板价格大幅下跌,液晶电视价格也在一路向下。

根据日本总务省统计,2004-2013 年日本液晶电视出厂均价从 14 万日元一路跌至 8 万日元,此后有所企稳;受此影响,2017 年日本电视市场出货金额仅有 6229 亿日元,仅为 2010 年高峰的 20%。

2.4. 厨电小家电:总体下滑,局部亮点闪现

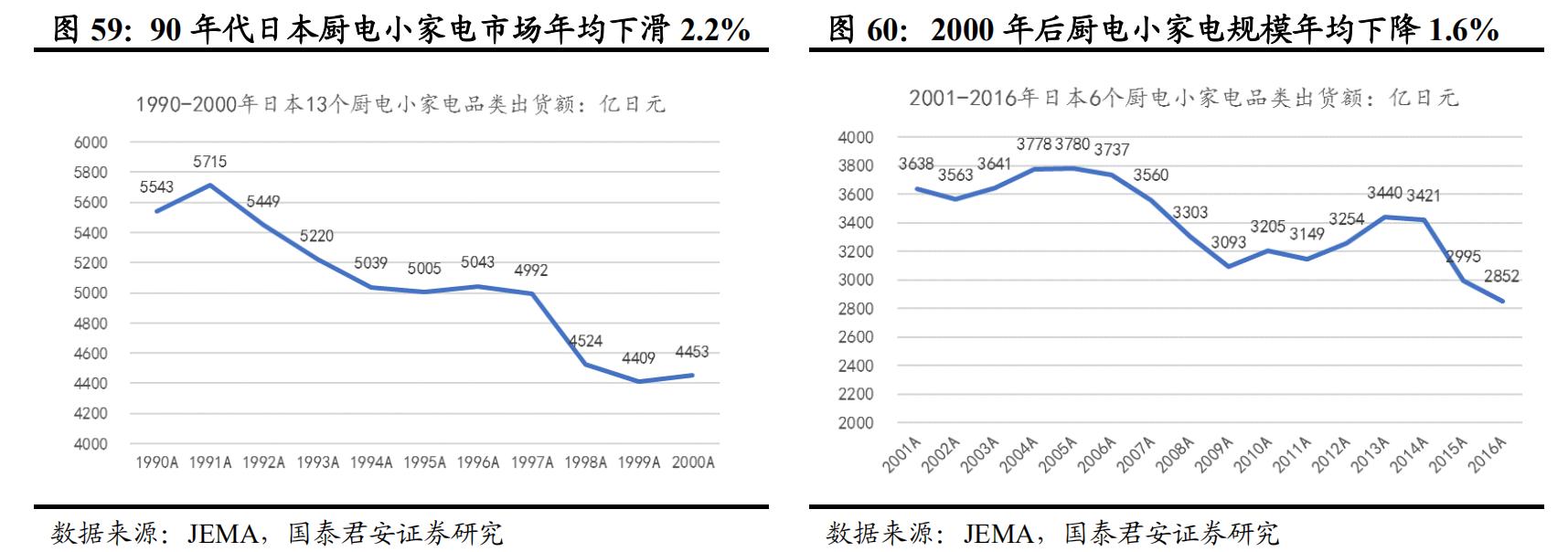

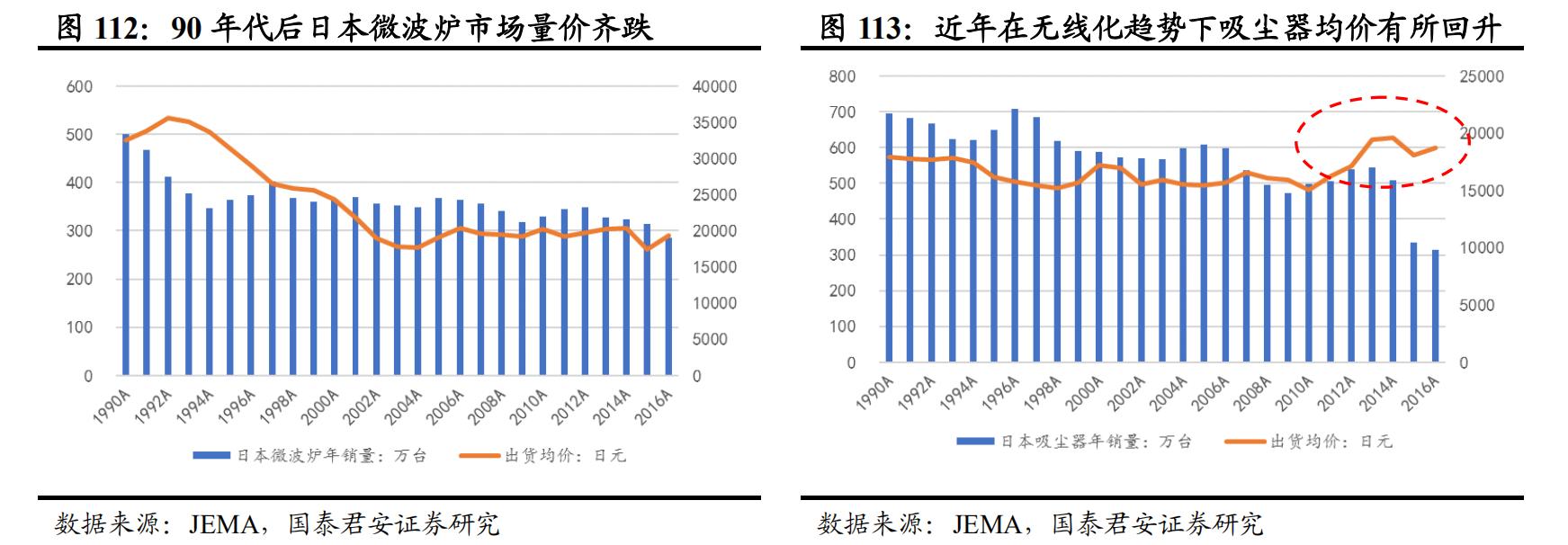

90 年代后厨电小家电市场持续下滑:日本厨电、小家电主要品类在70-80年代基本实现了普及,90 年代以后由于消费低迷以及需求饱和影响,厨电、小家电市场总体需求也呈现下降趋势。

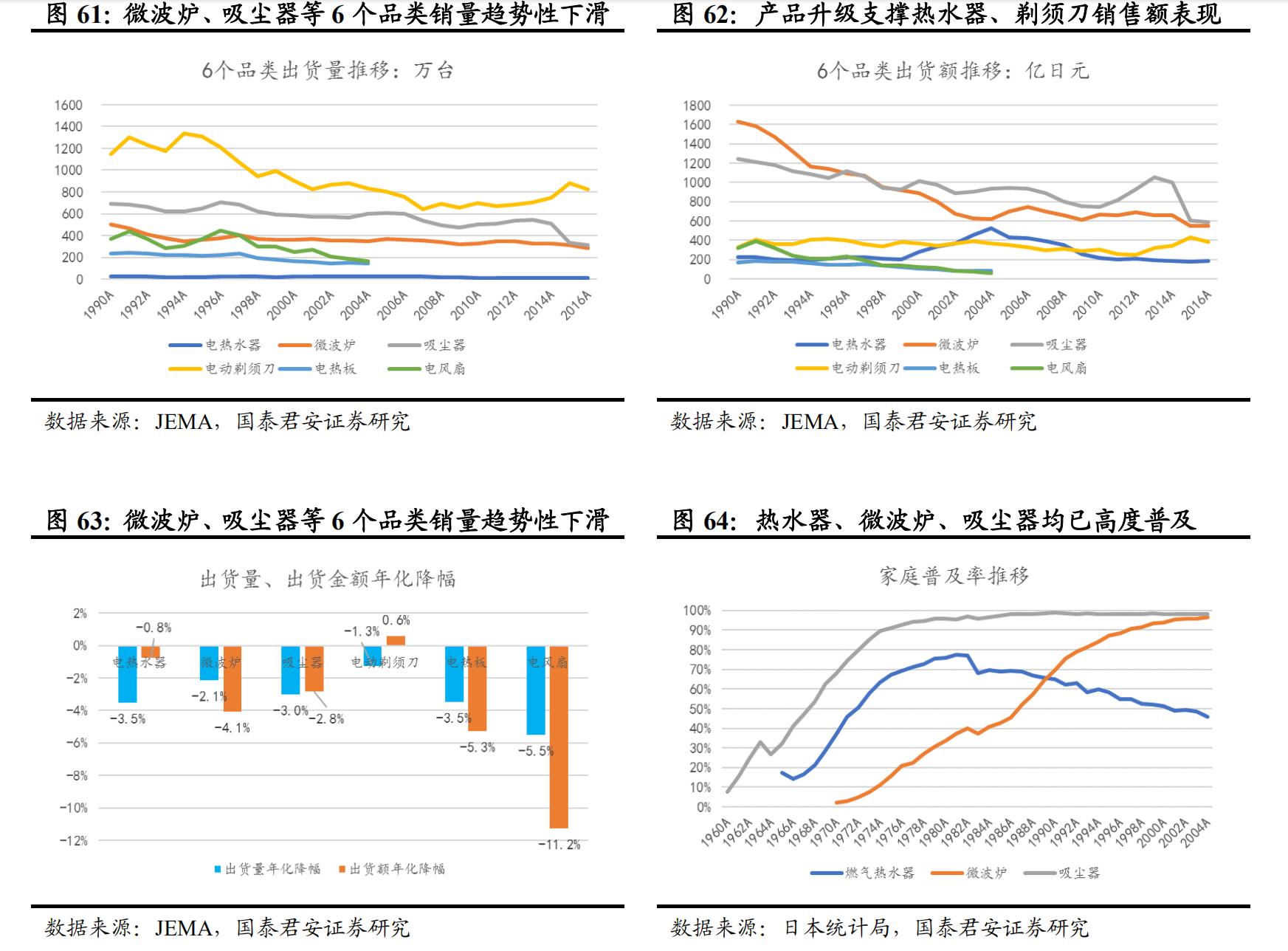

根据 JEMA 数据,汇总电热水器、电热水壶、微波炉、榨汁机、咖啡机、电热板、电磁炉、面包机、吸尘器、电风扇、剃须刀、电吹风、按摩椅13 个品类销量,1990 年合计出货额 5543 亿日元,此后一路下滑,到 2000年下降到 4453 亿日元,累计下滑 20%、年化降幅 2.2%。

2000 年后其中 7 个品类不再统计,但对电热水器、电热水壶、微波炉、吸尘器、剃须刀、按摩椅 6 个品类加总,出货额从 2001 年 3638 亿日元继续下降到 2016 年 2852 亿日元,累计降幅 22%、年化降幅 1.6%。

结构呈现分化,消费升级带来局部亮点,从品类结构看,大致可以分为趋势性下滑、相对稳定、新兴品类三大类:

1) 趋势性下滑品类特点是较早实现普及、缺乏技术创新刺激更新需求,在所统计的 13 个品类中,有电热水器、微波炉、吸尘器、剃须刀、电热板、电风扇 6 个销量持续下滑,其年化降幅集中在 1.5%-3.5%。但从销售额来看,由于产品升级支撑均价提升,电热水器、剃须刀的销售额降幅低于销量降幅;吸尘器量额降幅基本同步,不过近年来无线化升级趋势带动均价略有回升;缺乏技术升级的微波炉、电热板、电风扇则呈现量价齐跌趋势。

2) 需求相对稳定传统品类特点是普及率偏低或技术升级:比如电饭煲、电磁炉、电热水壶,分别在 90 年代迎来了 IH 电饭煲、IH 电磁炉、电热水瓶的产品升级;咖啡机、面包机则是普及率相对偏低,普及率尚有一定空间。

3) 新兴品类主要是受需求变化和技术创新推动涌现出来的产品:其中90 年代养老需求催生电动按摩椅、智能马桶迎来普及,隐孢子虫感染事件刺激净水器需求释放,台式机型创新解决安装痛点推动洗碗机普及率提升,2000 年后受近邻雾霾问题激发的空气净化器、女性消费带动下的美容电器等。

三、日本家电企业走向衰落

3.1. 黑电:曾经的王者彻底淡出市场

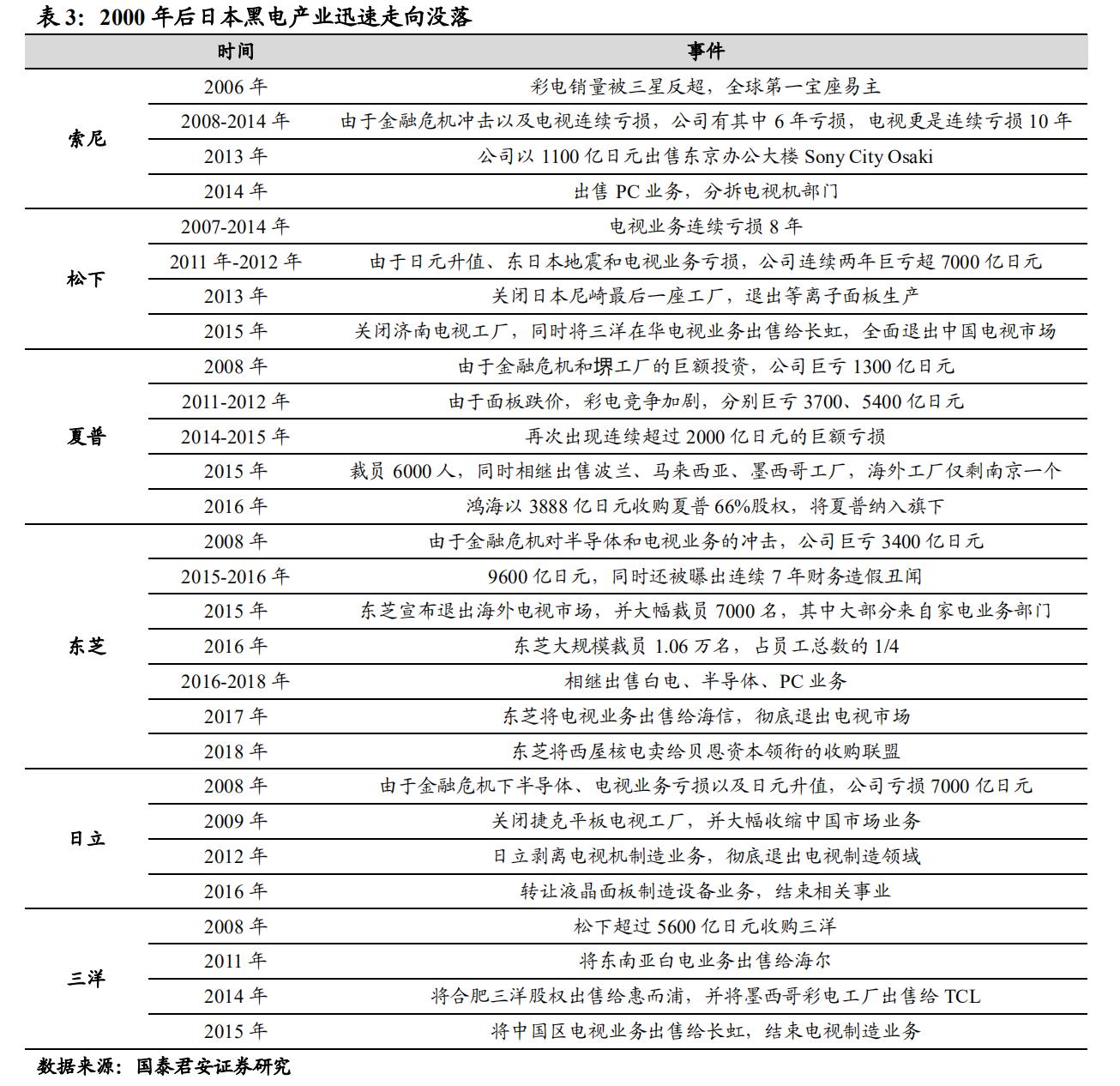

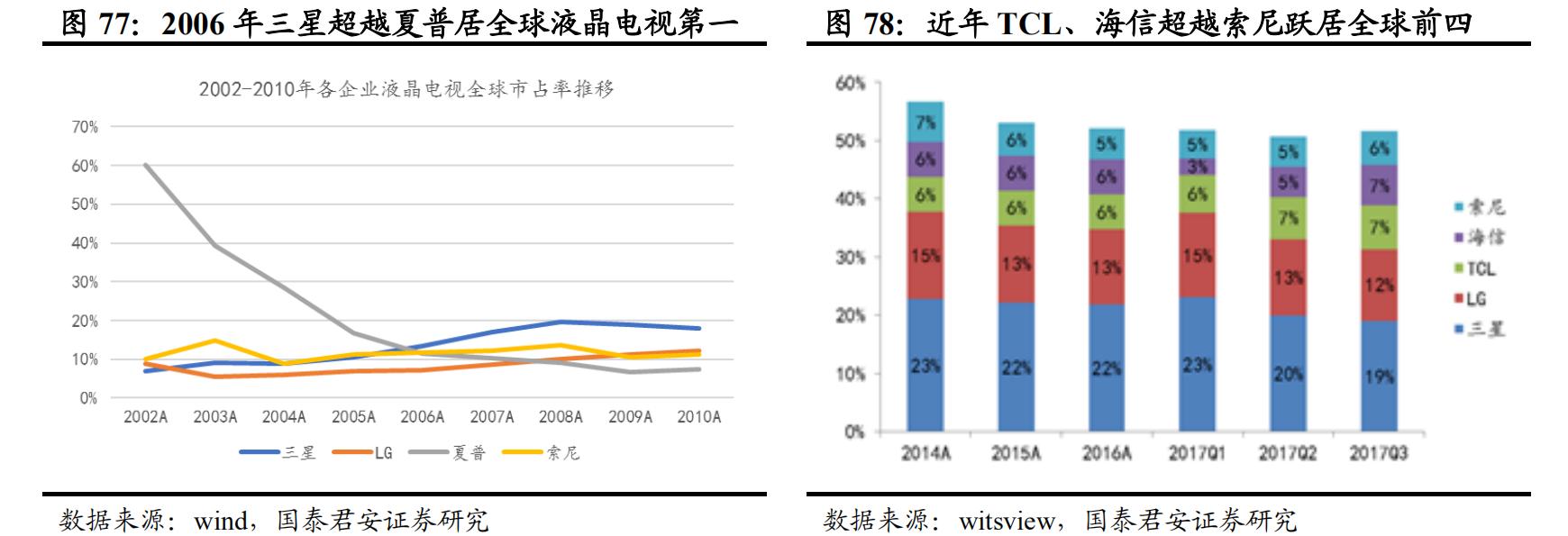

80 年代鼎盛期的日本黑电产业称霸全球,日本彩电品曾占据全球 40%左右份额;90 年代,通过对中国市场的开拓,日本彩电企业维系着全球龙头地位,但与此同时韩国对手追赶加快、大陆对手逐步崛起,韩国、台湾液晶产业的赶超更是为液晶时代日企的衰败埋下伏笔。

2000 年以后液晶电视开始全面取代 CRT,韩企凭借上游面板领域的反超形成全产业链优势,通过技术创新、低价竞争、高营销投入等手段不断蚕食日系品牌在全球市场的份额;陆厂则凭借成本优势在中国市场和海外中低端市场(比如给欧美零售商贴牌)迅猛成长。

同时日企自身也有不少战略失误,比如没有赢家的 DVD 规格大战、松下对等离子的巨额投入、夏普 10 代线的尴尬处境和东芝核电业务巨亏等。

外部竞争加剧、内部战略错判,叠加 2007-2012 年日元持续升值、消费电子等相关领域的落伍等因素,最终导致日本黑电企业雄风不在、连连巨亏,目前日立、东芝、三洋已经变卖资产彻底退出彩电市场,夏普被鸿海收购,松下退守本土,仅索尼在高端市场坚守。

3.1.1. 外因在于韩国、大陆竞争对手的崛起

韩国、中国竞争对手崛起是导致日本黑电衰落的关键外因,其中韩企凭借液晶时代对上游核心面板资源的掌控、显示技术超越、品牌塑造的持续投入,成功反超日企成为全球黑电产业新的领导者;而中国大陆企业则依靠本土化渠道和低价优势,实现了全球最*彩大**电市场的国产替代。

1、21 世纪韩企取代日企成为全球黑电新领军者

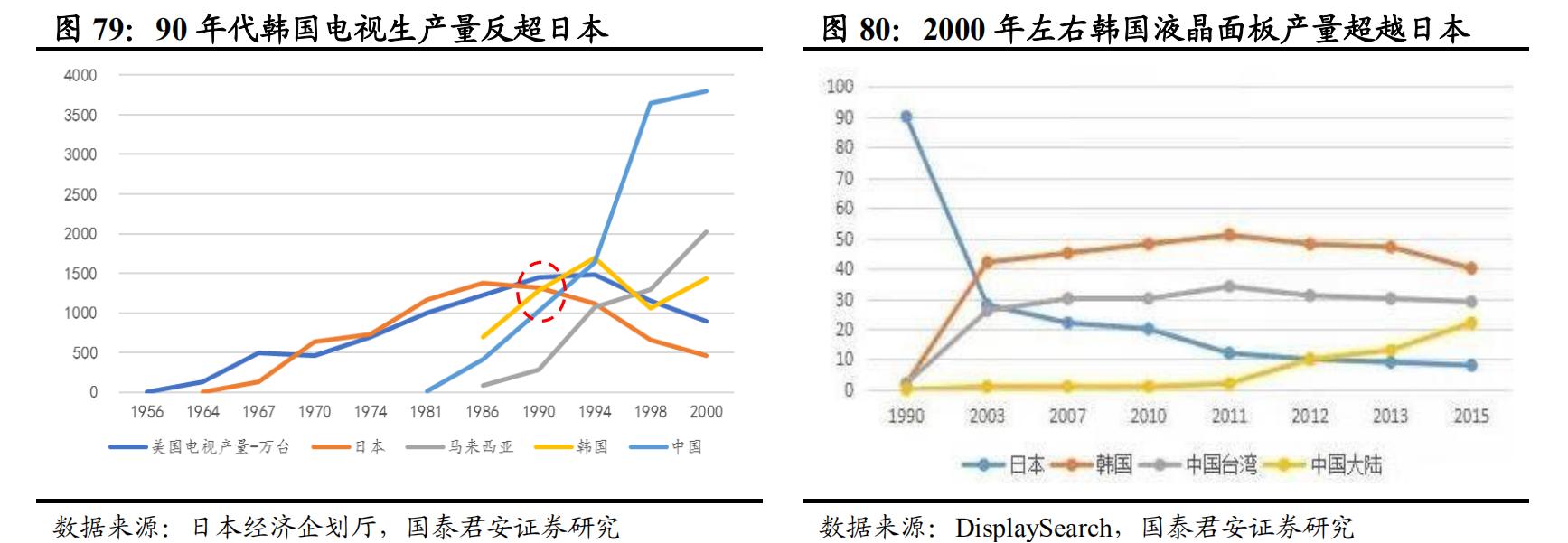

CRT 时代日本企业凭借晶体管、集成电路等核心技术引领,牢牢掌握电视技术的制高点;但是 90 年代后韩国、中国大陆企业相继崛起,韩企更是在 2000 年后的液晶时代实现了上游核心面板资源、显示技术、品牌塑造上的全面超越,取代日企成为全球黑电产业的领导者。

1) 韩企成功的关键在于液晶面板产业的反超:面板占液晶电视制造总成本 70%左右,对电视成本控制、技术创新、产品差异化竞争和供应链的稳定性至关重要。

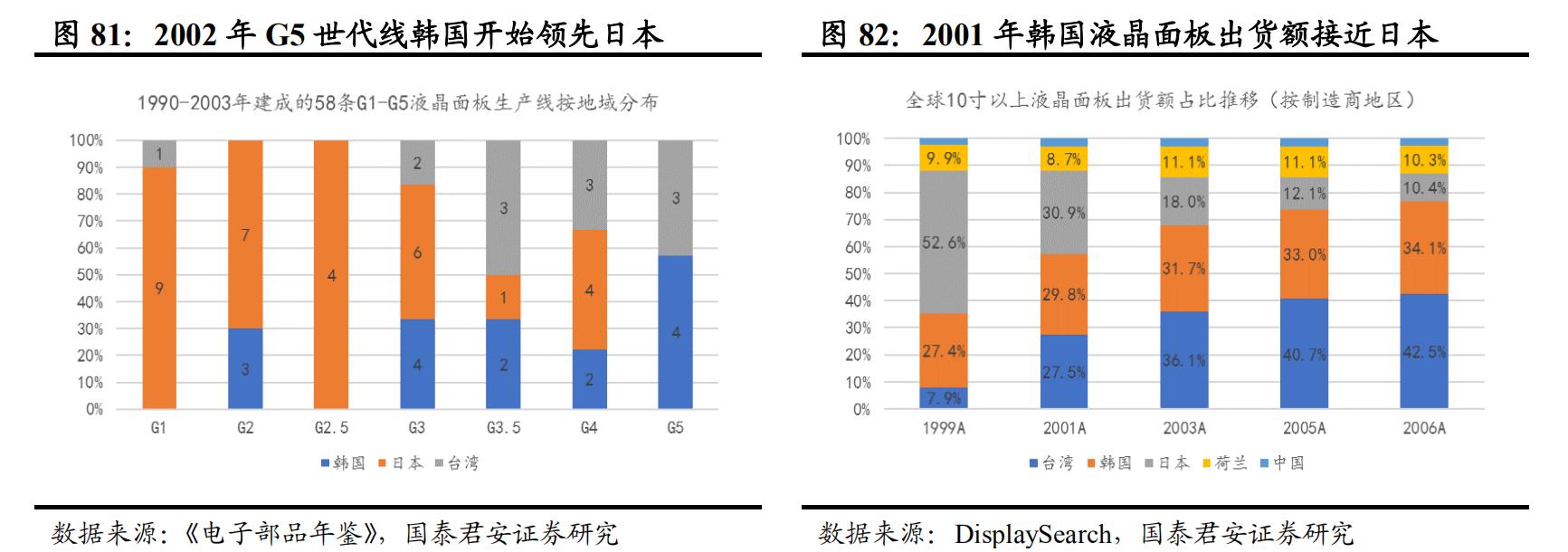

液晶技术起源于美国,但在 80-90 年代日本一直是液晶商业化的领军者,据日本《电子部品年鉴》资料,1990-2003 年建成的 58 条 G1-G5世代液晶面板生产线,日本独占 31 条、韩国 15 条、台湾 12 条,NEC(第一条 G1、G2)、夏普(第一条 G2.5、G3)、日立(第一条 G3.5,发明 IPS 技术)、松下、DTI(东芝与 IBM 合资)、ADI(三菱电机与旭硝子合资)、三洋、富士通(发明 VA 技术)等大量日企主导了90年代的液晶面板产业。

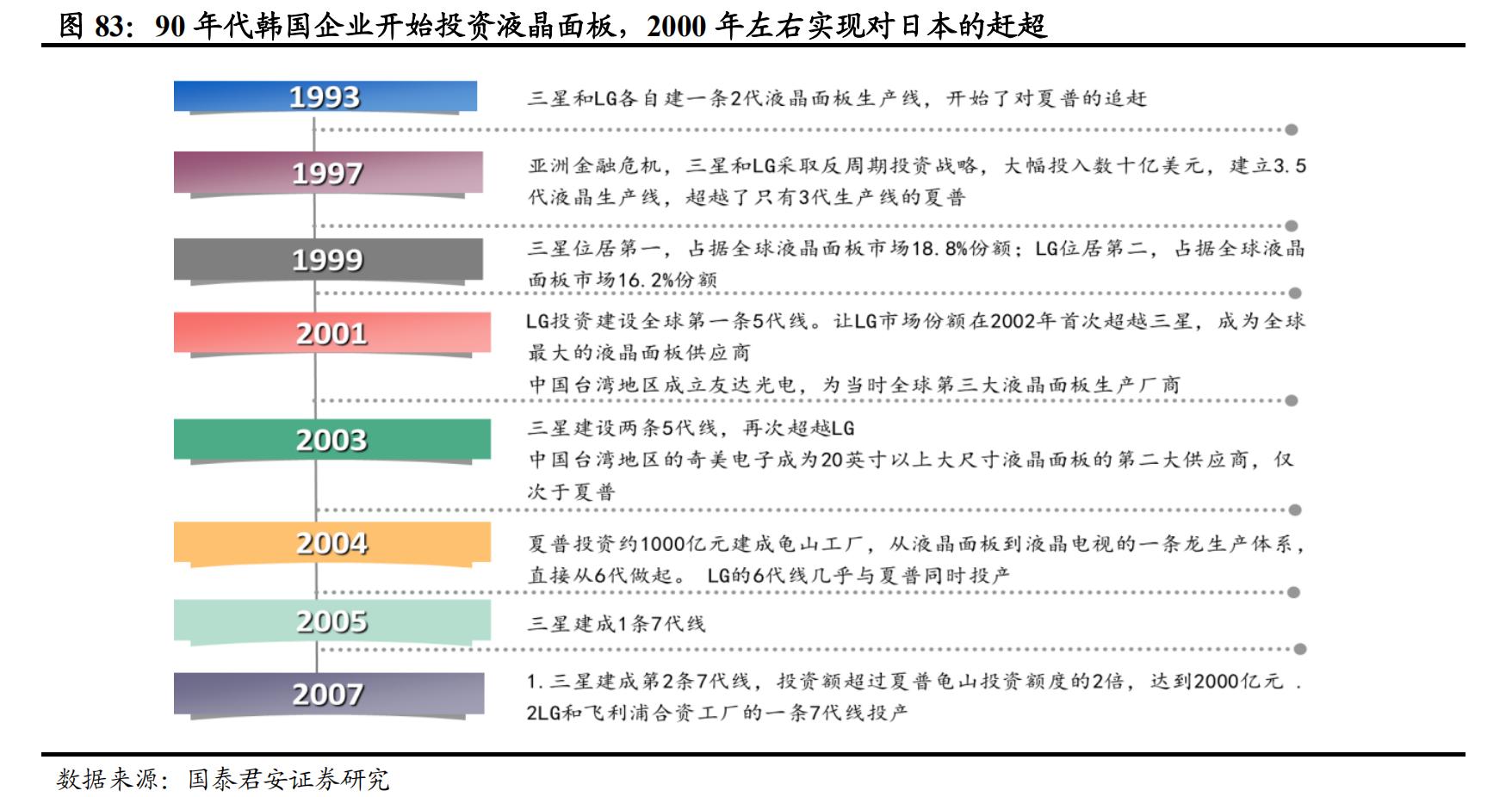

不过韩企在 90 年代初通过引进日本人才也开始了液晶产业的投资,尤其亚洲金融危机后,面对面板产业的不景气,韩企进行了大规模的“反周期投资”,凭借着产能扩张和韩元贬值优势,1998-1999 年三星、LG 面板出货量陆续超越夏普跃居全球前二。

2002 年 LG、三星 G5 线陆续建成投产,韩企首次在世代线上实现了对日企的全面压制,虽然夏普在 2004、2007、2009 年又陆续建成了全球首条 G6、G8、G10 线,但随着面板价格大幅下跌和市场竞争加剧,多数日企陆续退出了液晶面板产业,松下则转向了后来彻底失败的等离子领域。

而韩企则借助自身全产业链优势以及对外结盟政策(LG 与飞利浦、三星与索尼),确保了面板产能利用率的同时,通过面板显示技术的创新、核心面板资源的垄断,不断扩大电视整机制造的领先优势。

2) 产品力支撑下的品牌塑造助推了韩企成功:LG、三星分别在 1966、1970 年进入电视制造领域,虽然在 90 年代前通过给日企代工以及低端制造实现了规模积累,但核心技术仍高度依赖日本。

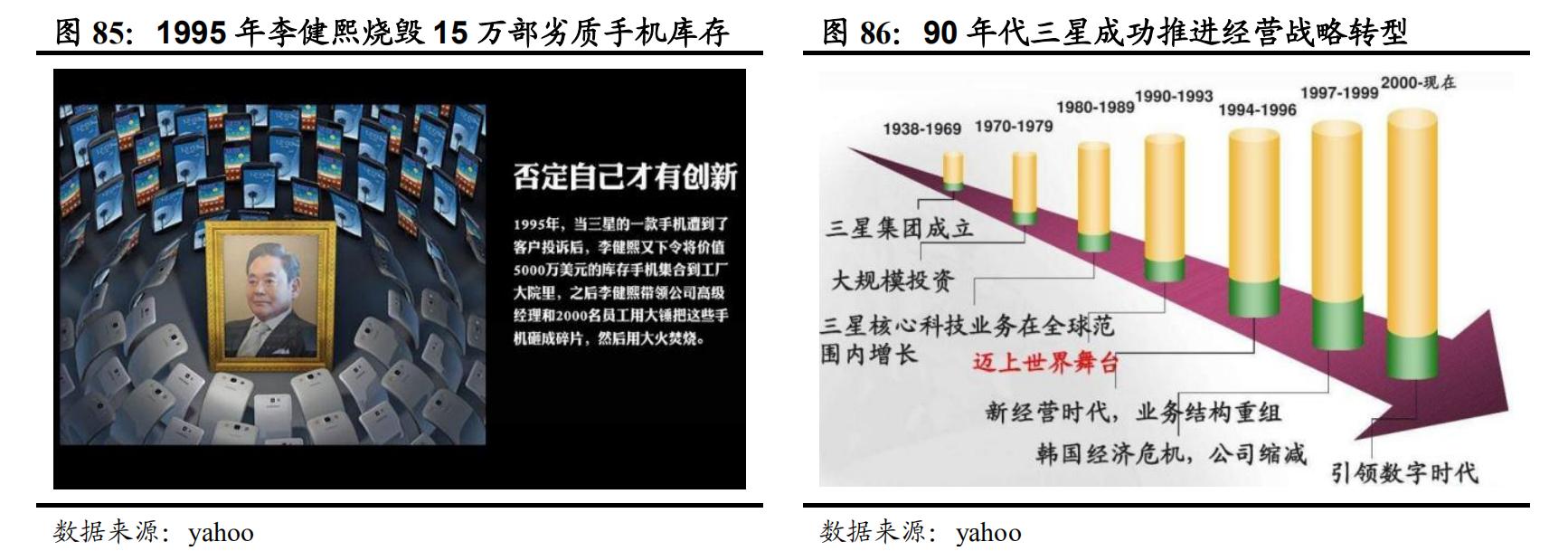

90 年代后韩企开始重视技术研发与品牌塑造,1987 年李健熙接班三星,将索尼确立为标杆企业,并在 1993 年提出“新经营运动”,开始彻底转变“以数量为核心”的经营思想,全面提升产品质量;90年代末,凭借液晶面板产业的赶超,三星电视产品力显著改善,同时手机、半导体业务陆续崛起,三星的全产业链制造优势逐步发力。

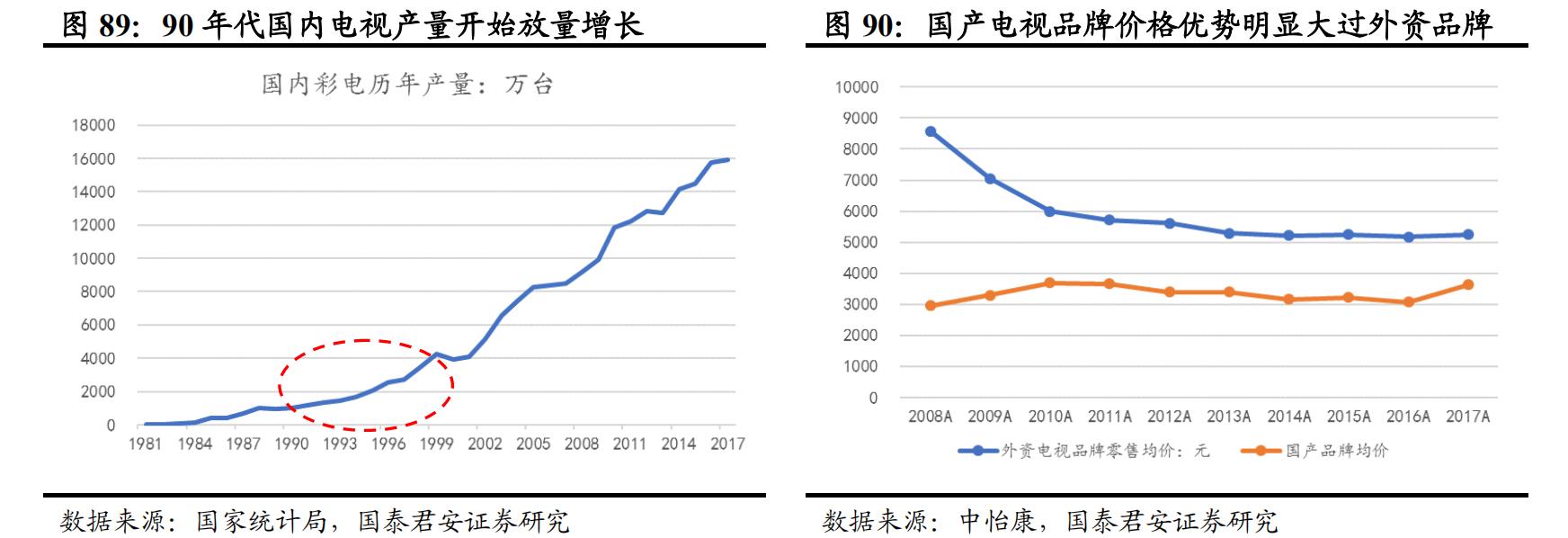

随着产品力的持续提升,三星开始全面加强品牌塑造,1997 年三星抓住摩托罗拉与奥委会谈判失败的契机,一举取而代之成为奥运会顶级赞助商,并一直延续至今;据福布斯披露,2000 年三星品牌价值为 52 亿美元、索尼为 164 亿美元,但到 2005 年三星达到 149 亿 美元,首次反超索尼;2006 年三星的电视总销量(CRT+LCD)超越索尼、2008 年三星电视机在美国市占率超越索尼,彻底确立了其全球龙头地位。

2、大陆企业依靠价格优势抢占日企中低端市场份额:

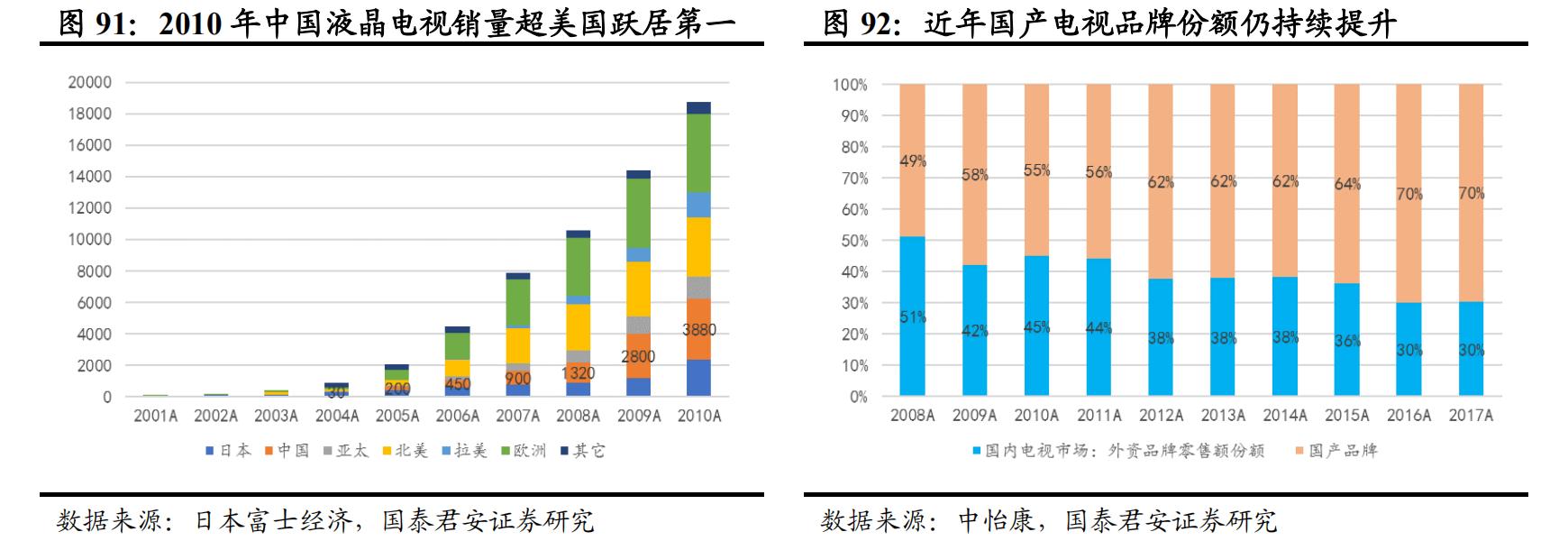

国内彩电产业的起步得益于 80 年代从日本引进技术和生产线,90 年代市场经济确立后,日本企业开始大规模入华建厂投资、开拓市场,日本品牌成为 90 年代前半段中国市场的主角,其中松下在 1994 年成为中国彩电第一品牌。

但随着 90 年代中后期国内电视需求放量,长虹、海信、TCL 等国产品牌逐步凭借本土化、低成本低价格优势崛起,根据日本《数码家电市场总览》统计,2000 年中国电视市场前五名已全部是国产品牌,2004 年国产品牌占据了国内 70%市场份额,外资品牌基本退守高端市场。

其后家电下乡等政策推动国内电视需求迎来爆发,中国迅速成为全球最大的彩电市场;国产品牌凭借大众市场的竞争力优势实现份额持续提升,叠加韩系品牌的挤压,日系品牌陆续退出中国市场,目前仅剩被鸿海收购的夏普和坚守高端的索尼仍有一定份额,根据中怡康统计,2017年国产品牌市占率 77%,仍由日企经营的日系品牌份额仅有 12%。

3.1.2. 内因在于自身战略决策失误

除了来自韩企、陆企的外部竞争,2000 年以后日本企业的战略失误也加速了自身黑电业务的衰落:

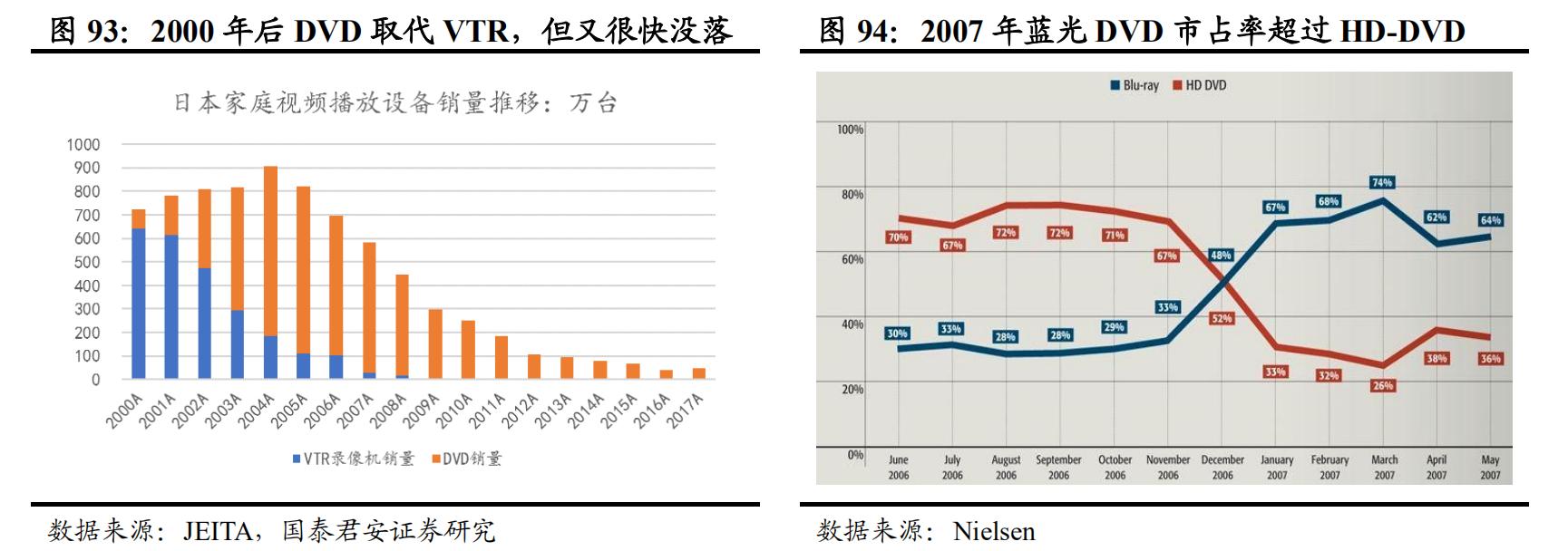

1) 没有赢家的 DVD 规格之战:2000 年 DVD 市场逐步兴起,从 VTR 时代就引领全球录像机市场的日本黑电企业围绕 DVD 规格展开了又一轮标准大战,索尼、松下联手三星、LG、苹果、戴尔、飞利浦、惠普、迪斯尼组成蓝光 DVD 阵营(Blu-ray Disc),东芝则联合 NEC、三洋、华纳和派拉蒙组成高清 DVD 阵营(HD-DVD)。

虽然最终在 2007 年蓝光阵营赢得了胜利,但由于互联网视频的兴起以及液晶显示屏的快速高清化,蓝光 DVD 并未像 VTR、VCD 一样走向普及,双方所投入的巨大资源反而造成了对业绩的拖累。

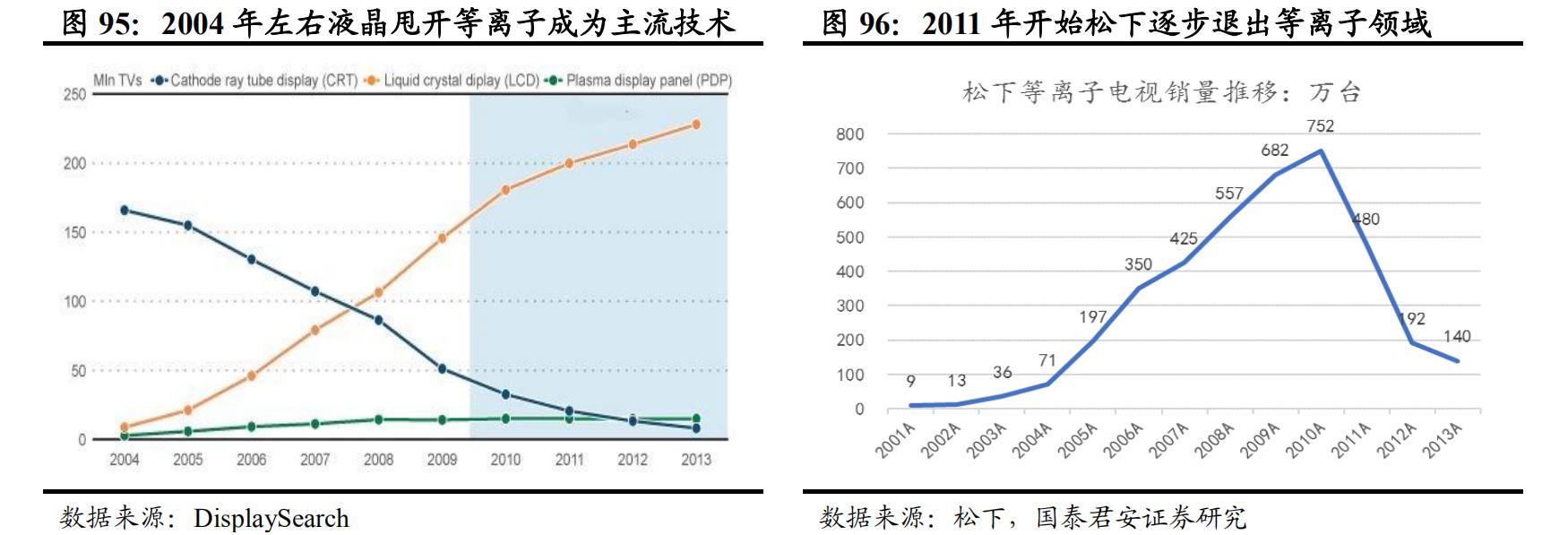

2) 面板业务战略失误的拖累:2000 年以后平板电视兴起,液晶(LCD)和等离子(PDP)成为两大主流平板技术,在 90 年代曾积极投资液晶产业的松下认为,液晶技术难以生产大尺寸面板,且在显示效果上不如等离子,无法适应电视市场,转而将战略重心转向等离子业务,但此后由于技术进步,液晶技术短板迅速改善,叠加松下对等离子技术转让的保守策略,液晶阵营很快战胜等离子成为平板电视技术主流,2008-2009 年一直摇摆于液晶、等离子阵营的日立、先锋先后退出等离子业务,2011 年松下投资 2100 亿日元的尼崎等离子工厂在量产一年半后被迫停产,2014 年 3 月松下停产等离子电视,等离子电视彻底退出历史舞台。

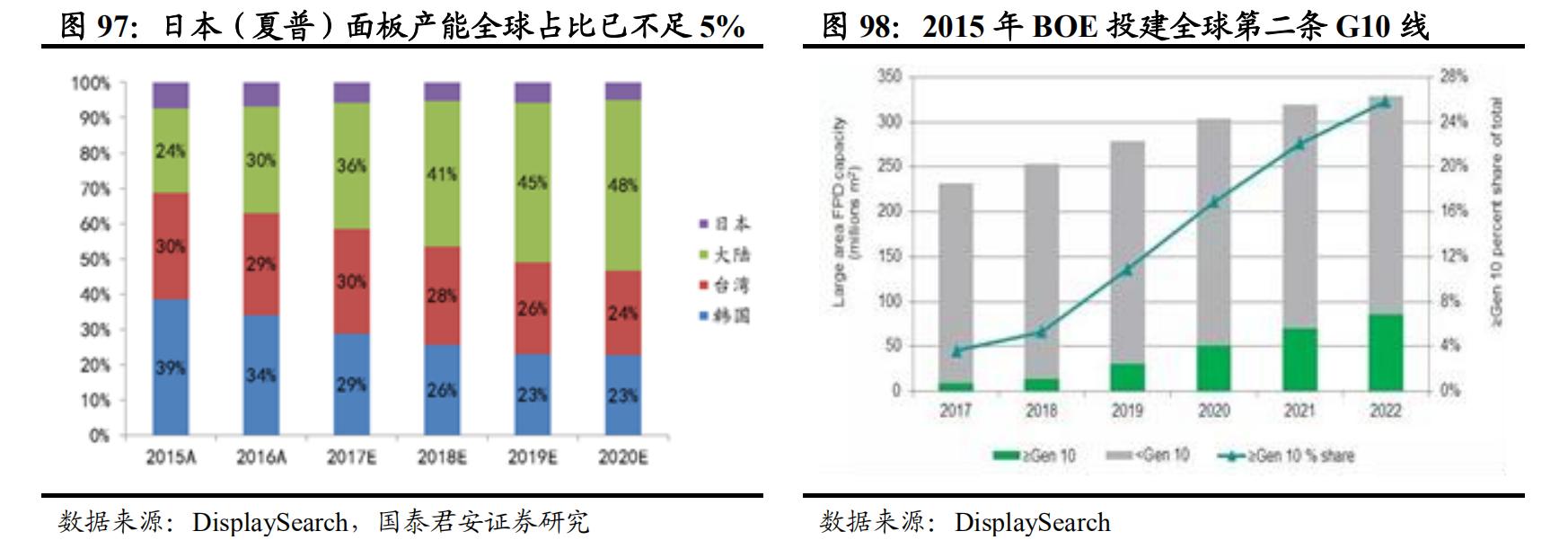

与松下转投等离子的方向选择错误不同,“液晶之父”——夏普则犯了投资过于激进的战略错误:面对韩企在 5 代线之后的赶超,夏普在 2004、2007、2009 年陆续建成了全球首条G6、G8、G10 线,但随着液晶面板价格大幅下跌,产能的激进扩张反而对夏普业绩造成了巨大拖累,尤其是G10 线的超前投资,使得 G10 线产能利用率长期严重不足,2012 年夏普 被迫将堺工厂 G10 线 38%股权出售给鸿海,2016 年夏普最终被鸿海以 3888 亿日元收购,曾引领一时的日本液晶面板制造商全军覆没。

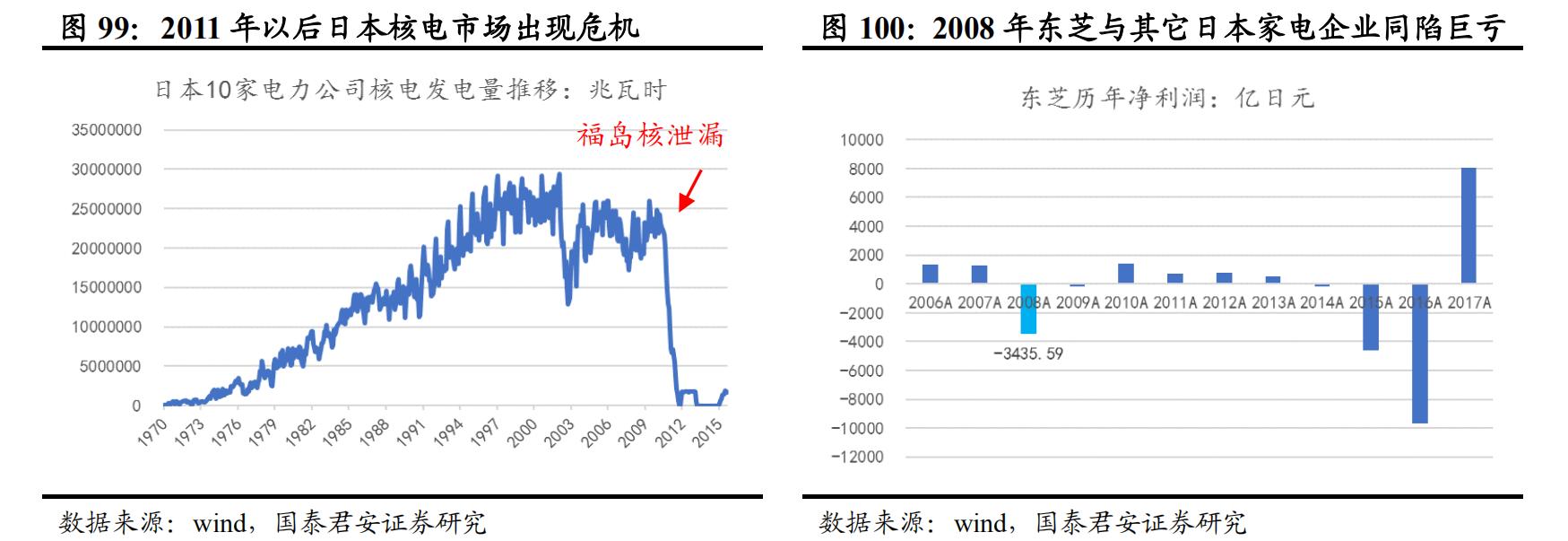

3) 其他层面的战略失误:典型代表是日本家电与电气业巨头——东芝,70 年代由于两次石油危机的冲击,日本确立了优先发展核电的战略,以实现能源独立、并降低污染,东芝也一直在核电领域重点布局。

2006 年,BNFL 出于战略调整考虑决定出售旗下西屋核电,基于西屋的 AP1000 第三代压水堆技术与中国等核电市场的蓬勃发展,经过与三菱、日立等对手的激烈竞标,最终东芝将报价从 18 亿美元提高到54 亿美元拿下了西屋核电 77%股权,随后又以 16 亿美元增持到 87%。

不过随着 2008 年金融危机爆发,东芝半导体等业务遭受重创,2011年福岛核电站事件又直接击垮了核电市场,被寄予厚望的中国市场也由国核公司引进吸收了第三代核电技术,西屋核电由此成为东芝业绩的巨大拖累。

2015 年东芝爆出跨度长达 8 年的财务造假丑闻,内外交困下的东芝在 2015-2017 年间陆续出售了图形传感器(被索尼收购)、医疗设备(佳能)、白电(美的)、相机(佳能)、黑电(海信)、半导体(贝恩领衔的收购联盟)业务,2018 年又将拖累了多年的西屋核电出售,

3.2. 大金:日本家电国际化仅存的硕果

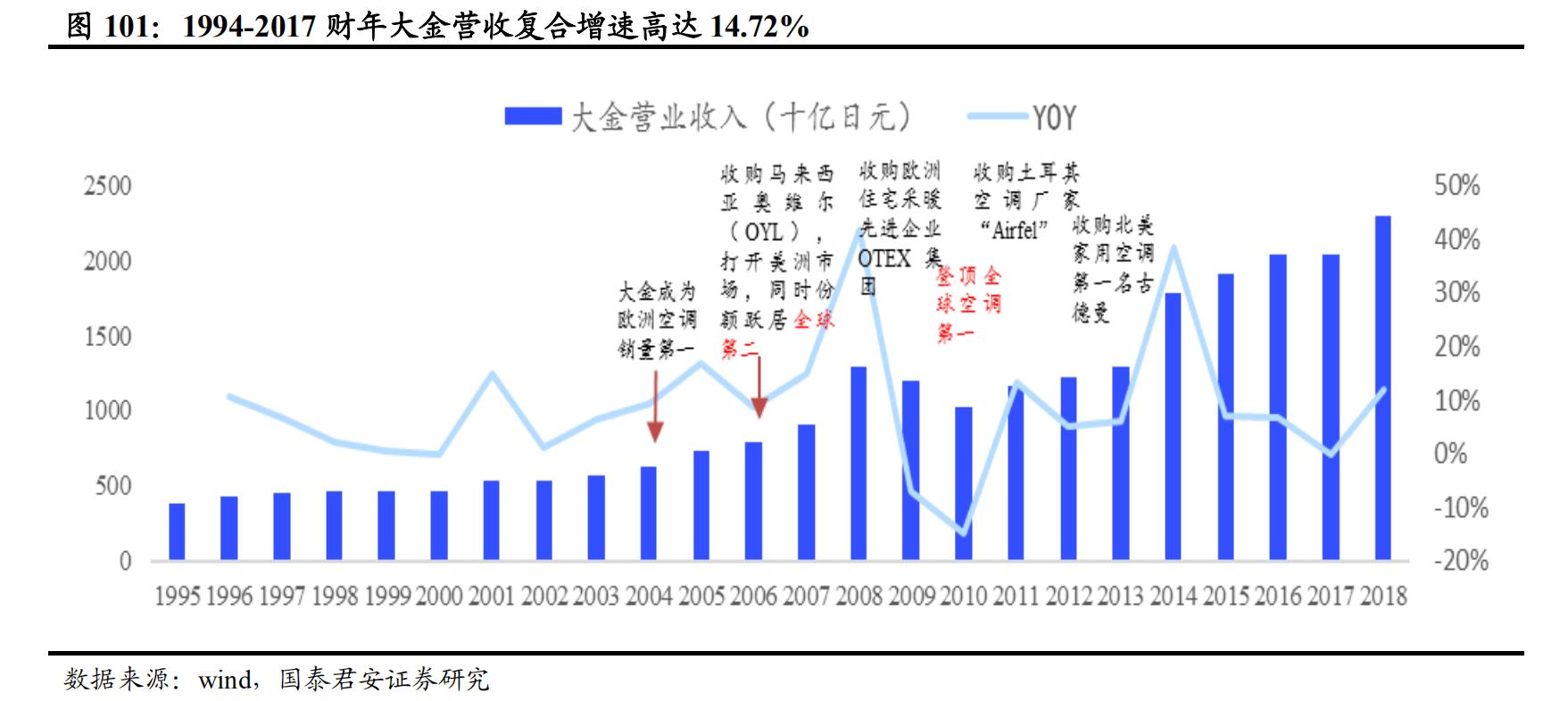

与黑电产业的没落形成鲜明对比,日本空调巨头大金在 90 年代后成功实现了国际化,并成长为全球空调市场第一品牌,1994-2017 财年大金营收从 3843 亿日元增长到 22906 亿日元,年化增速高达15%。

不过总的来看,由于日本家电产业的成功主要集中在黑电领域,白电仅在本土、东南亚市场较有优势,在欧美只是二线梯队,因此大金的成功仅是个例,并不足以掩盖日本家电整体没落的现实;不过基于空调子行业的重要性和产品的相近性,大金技术创新引领、海外深耕本土化和外延并购推动国际化所带来的成功经验仍值得借鉴。

1) 大金的成功源于近 70 年的专业性和技术创新:1924 年大金创立于日本大阪,最初主营金属零部件和氟制冷剂等化学业务,1958 年推 出日本首台窗机空调,开始家用空调制造,目前业务涉及空调整机、冷媒、压缩机等全产业链,是全球最大的专业化空调制造龙头。

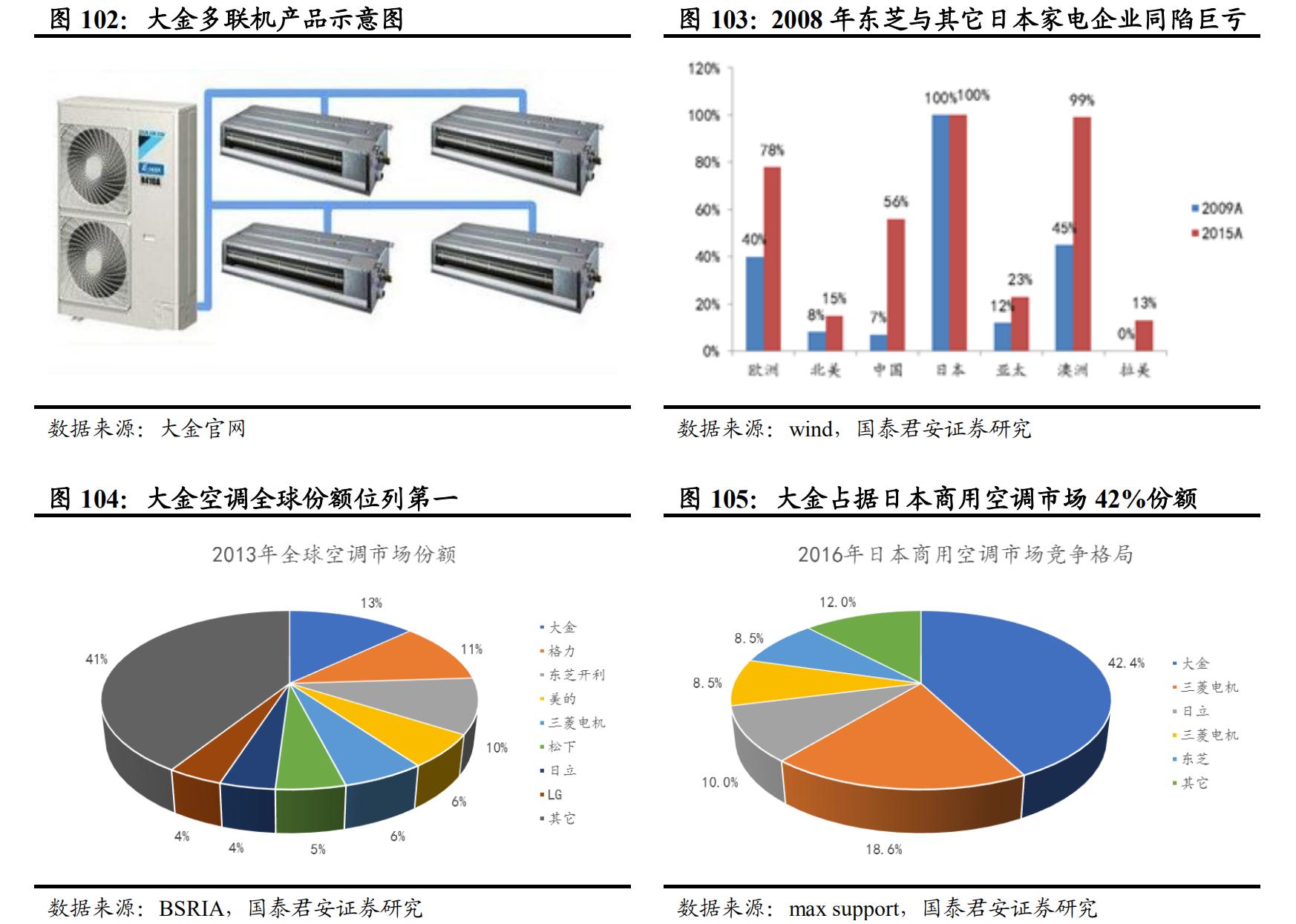

1973、1984 年大金分别推出了两大革命性产品:多联机和变频空调,由于空调耗电量巨大,能效比一直是空调技术创新的核心方向,多联机的出现大幅改善了多房间分开独立控制造成的能源浪费问题,推动以大金为首的日系品牌在商用空调领域与约克等美资品牌分庭抗礼,同时还开辟了家用中央空调这一全新领域;而变频空调的出现也是大幅提升了传统空调的能效水平,同时降低了噪音、提升了舒适性,技术创新的领先使得大金产品力一直领跑行业。

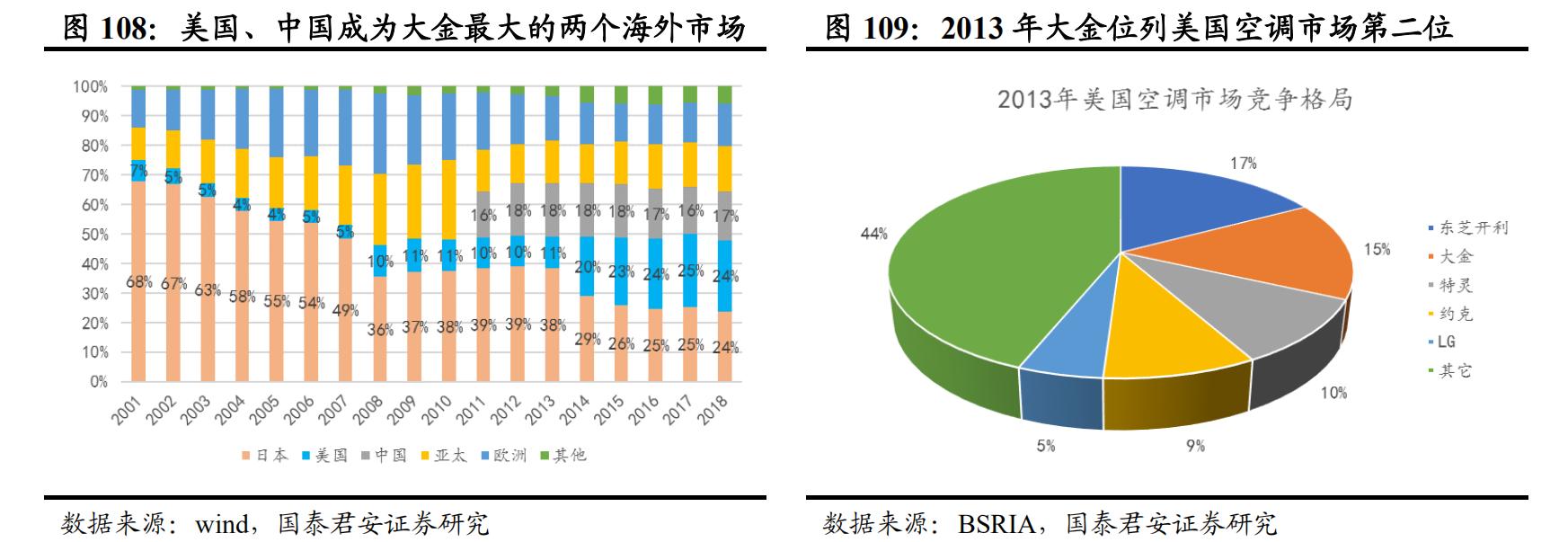

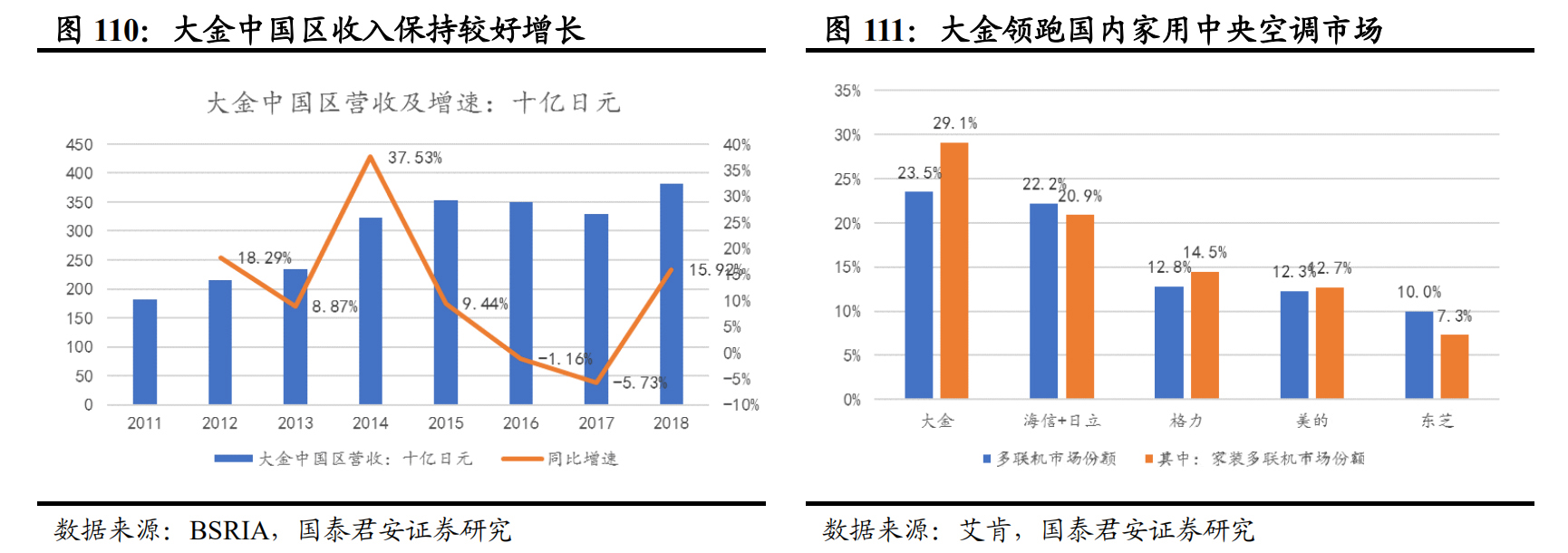

2) 海外本土化运营与外延收购并举,国际化大获成功:2000 年大金海外收入占比仅有 32%,但到 2017 财年已经升至 76%,其中美国、中国市场分别贡献 24%、17%,是大金两个最大的海外市场。

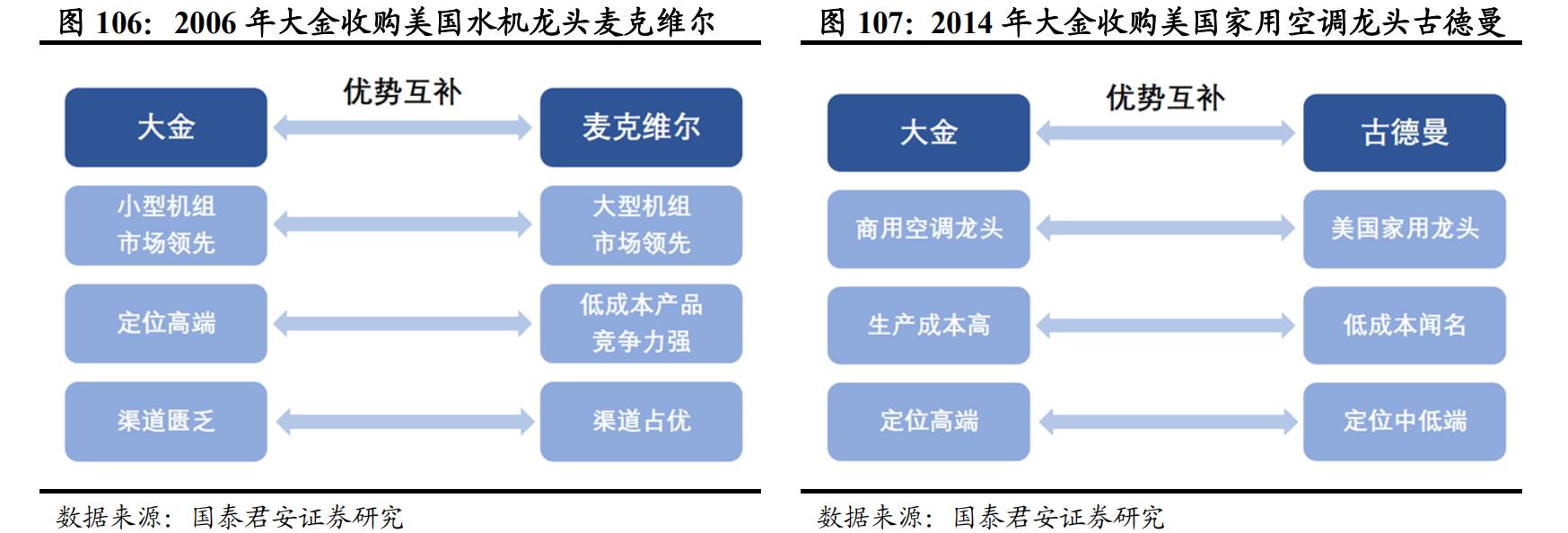

美国市场成功得益于两次成功并购:由于美国商用空调市场有强大的本土水机品牌(约克、开利、特灵、麦克维尔),家用市场又以窗机和风管机为主、分体机需求极少,因此大金在 1981、2000 年两次进入美国市场都以失败告终。

2006 年大金抓住机会以 2320 亿日元收购麦克维尔,成功打进北美商用空调市场,2014 年又成功并购北美家用空调龙头古德曼,获取了丰富的渠道资源,并在产品线上进一步形成互补协同。

得益于两次并购所带来的产品线、技术、渠道、成本等协同效应,2017 财年大金美国市场收入占比从 2006 年的 4.7%跃升至 24%,成为大金最大的海外市场。

中国区的成功得益于深耕本土化运营与家用中央空调兴起:1995 年大金在上海设立合资工厂,开始生产 VRV 多联机空调,截至目前,大金已经在中国建设了 19 个生产基地,其中 10 个空调生产基地,是大金海外基地最集中的区域。

得益于对中国市场尤其华东地区的深耕,大金一直占据国内多联机市场第一位置,虽然在 2016-2017 年由于渠道调整影响中国区收入增速有所放缓,但随着近年国内家用中央空调需求崛起,总体上大金中国区业务仍实现较快增长。

四、日本家电业衰退的启示

4.1. 产品升级抵御消费下行

从日本经验来看,在 90 年代之后的经济低迷阶段,不论是整体家庭消费支出还是具体的家电销售规模都会受到一定影响。

其中高普及率、高保有量同时技术进步缓慢的品类首当其冲,比如微波炉、吸尘器,1990-2016 年日本微波炉销量萎缩 43%、销售额萎缩 66%,吸尘器销量萎缩 55%、销售额萎缩 53%,下滑幅度均明显高于其它品类。

而冰箱、洗衣机虽然受高普及率、高保有量影响,1990-2016 年销量出现 40%下滑,但由于大容量化、全自动与洗烘一体化的升级趋势支撑,均价上涨使得销售额下滑幅度仅有 20%左右,与之类似的还有电热水器、电饭煲、电热水壶、电动剃须刀等产品。

除了洗碗机、净水器这种低普及、低保有量的新兴品类受经济下行影响小,一户多机需求持续释放、户均保有量稳定上升的空调与电视机需求也较为稳定,尤其是空调在高能效、变频化等技术升级带动下,普及率、户均保有量双升支撑销量继续稳健增长。

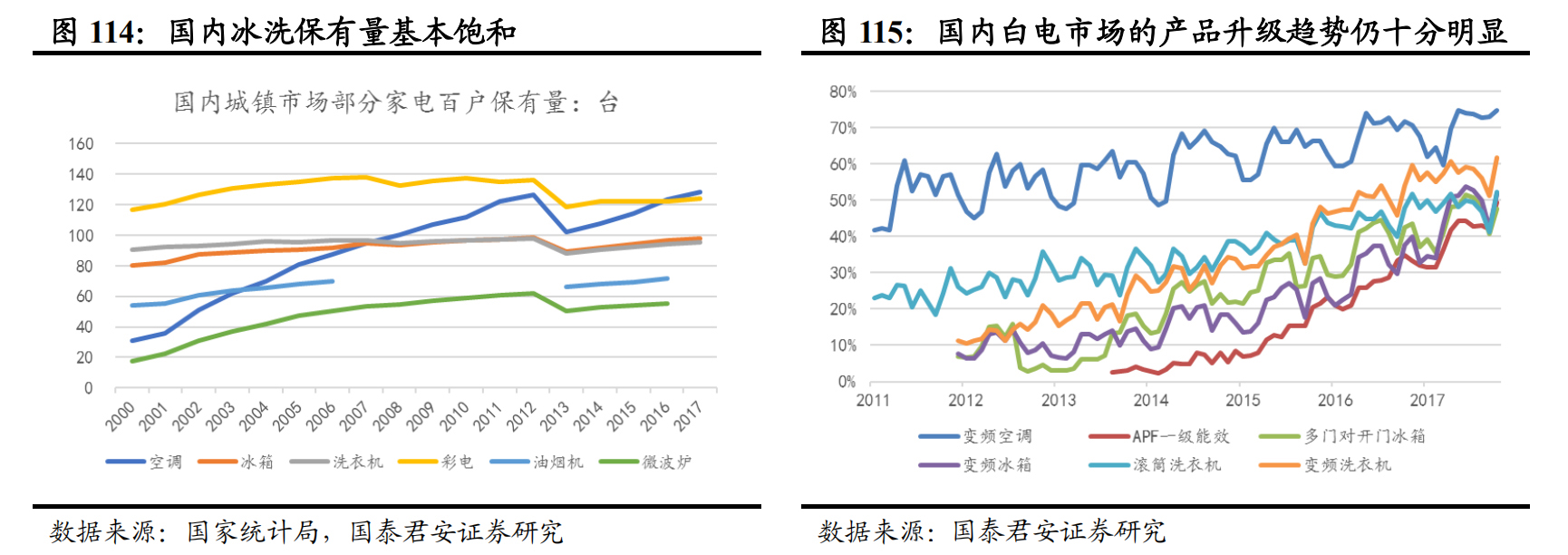

纵观目前国内市场,虽然冰洗等品类已处于高普及率、高保有量状态,但绝大多数家电品类仍处于较为明显的产品升级趋势中,除个别成熟的小家电品类之外,均价上涨或普及率提升仍将推动国内家电继续增长。

4.2. 技术创新对高端化、国际化的重要意义

从 70-80 年代日本黑电国际化的成功,到90-10年代韩国企业的逆袭,包括 2000 年后大金国际化的成功,技术创新引领都起到了关键的推动作用:

1) 技术创新需要时间投入:从 50 年代收音机到 60 年代电视,日本晶体管技术赶超美国花了近 20 年时间,索尼从 1960 年发布首台晶体管电视,到 1968 年推出 CRT 时代的代表“特丽珑”技术,花了7年多时间研究;同样,三星、LG 从 90 年代初开始投资液晶面板,到2000年后实现对日企液晶产能和世代线的超越,再到近几年曲面、量子点、OLED 技术的引领,前后也大概经历了20年。

2) 技术创新需要资金投入:液晶面板这种具有强周期性的资本密集型产业尤具代表性,三星的液晶业务从 1990 年到 1997 年连续亏损了7年,LG 的液晶业务从 1987 年到 1994 年连续亏损了 8 年,2000 年后高世代线的单条投资额更大幅飙升,因此技术创新引领需要持续的、甚至高额的资金投入。

3) 技术创新也需要承担风险:2000 年后日本企业的 DVD 规格大战、松下的等离子战略、夏普对 10 代线的超前投资等都因为外部需求、竞争格局的变化未达预期,甚至对公司业绩形成了巨大拖累。

因此,在当前国内企业陆续推进高端化、国际化进程背景下,加强技术创新是大势所趋,其中具有技术积淀、规模与资金优势以及企业战略清晰、公司治理优秀的一线龙头更为值得看好。 (END)