(报告出品方/作者:国元证券,徐偲)

1.行业概况:极具想象空间的新兴市场

1.1 整体概览:用途广泛,未来可期

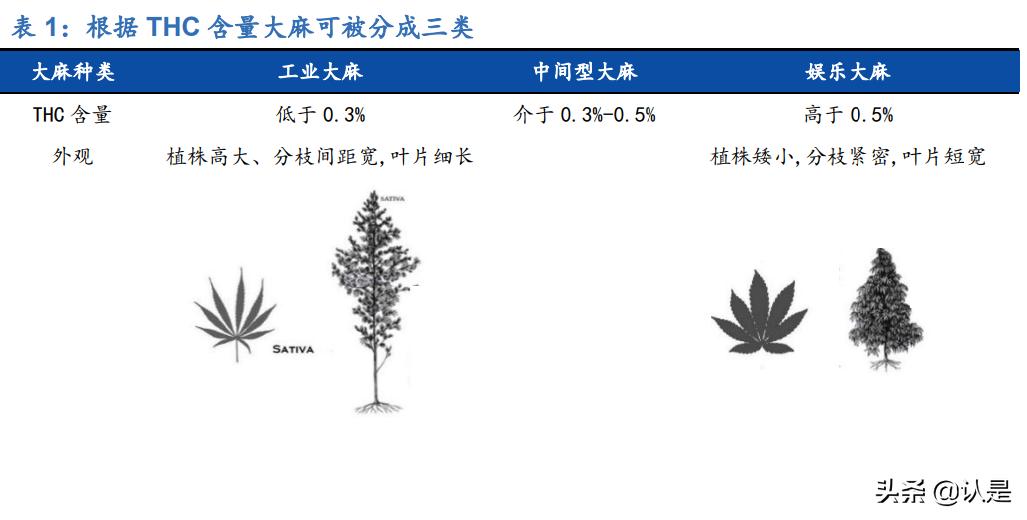

根据*麻大**中所含四氢*麻大**酚(THC)质量浓度的不同,*麻大**可分为工业*麻大**、中间型*麻大**和娱乐*麻大**。工业*麻大**是指 THC 含量低于 0.3%的*麻大**,不显示精神活性,纤维含量高;中间型*麻大**的 THC 含量介于 0.3%-0.5%,精神活性较低,具有药用价值; 而娱乐*麻大**的 THC 含量大于 0.5%,具有药用或滥用倾向,长期吸食易产生精神依 赖,因此被大多数国家列为*品毒**。

三者中工业*麻大**的用途最为广泛,工业*麻大**的籽、花叶、皮、杆、根可应用于纺织、 食品、日化、医药等领域。(1)在纺织领域,工业*麻大**纤维有天然抑菌、清凉柔软、 屏蔽紫外线辐射、防静电、耐热等独有的优良特性,主要用于生产纺织品、护理用品、 医疗器械等。(2)在食品领域,*麻大**籽营养丰富,富含人体必需氨基酸和脂肪酸, 且组 成比例合理, 是理想的食物营养源,可用于制作饮料、食用油、食品添加剂等。(3) 在日化领域,*麻大**籽油作为润肤油脂基础油,可以添加到护肤品中;*麻大**叶提取物的 主要成分 CBD 具有较好的舒缓、滋润皮肤、缓解疼痛、抗菌消炎的作用。(4)在医 药领域,从*麻大**花叶中提取的*麻大**酚类化合物在人体内具有广泛的生理和药理作用。

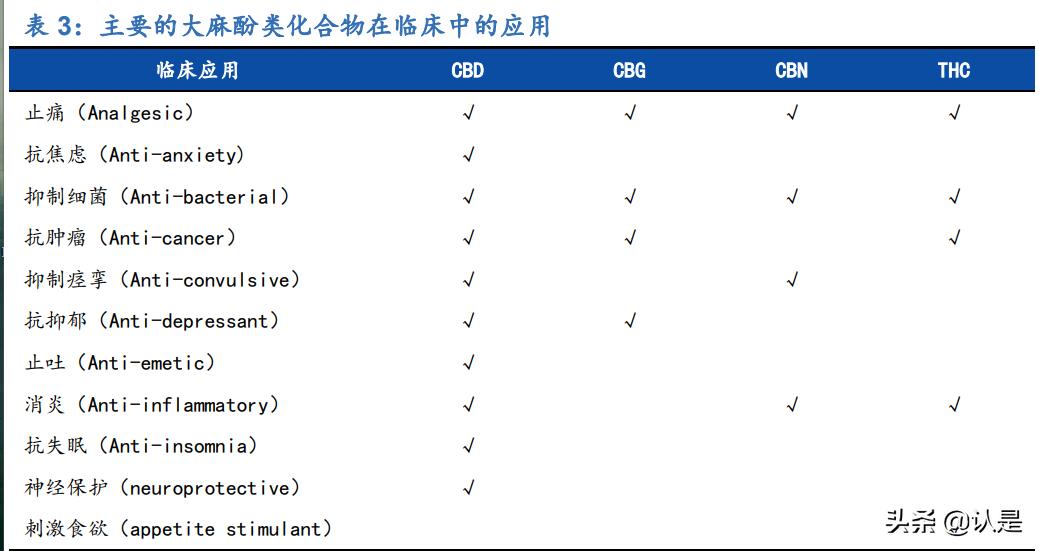

*麻大**酚类化合物具有多种医用作用。四氢*麻大**酚(THC)、*麻大**酚(CBN)、*麻大**二酚 (CBD)、*麻大**萜酚(CBG)、*麻大**环萜酚(CBC)、*麻大**环酚(CBL)等是主要的大 麻酚类化合物(前三者约占*麻大**酚类化合物的 90%以上)。THC 与 CBD 两者的区别 在于 THC 是精神活性成分,具有成瘾性;而 CBD 不具有精神活性,不会成瘾。THC 在治疗癌症引起的呕吐、镇痛、抗癫痫等方面具有独特的疗效,但因其成瘾致幻作用 而限制了临床应用。CBD 具有抗痉挛、抗焦虑、神经保护等作用,且根据《*麻大**二 酚干预药物成瘾研究进展》,CBD 能够干预药物成瘾,对*麻大**及*草烟**依赖有有益影响。

除传统用途外,海外成熟市场已将以 CBD 为主的*麻大**素添加进更多应用场景中,未 来发展仍然可期。现 CBD 等*麻大**素应用场景主要包括酊剂(精华液)、胶囊、外用 乳液和药膏、食品、宠物用品等。同时近年来为进一步加强*麻大**产品的创新力度,全球各地涉及*麻大**的临床实验数也在不断增长,北美和欧洲在这一领域处于全球领先 地位。根据 US National Library of Medicine 数据,至 2019 年北美和欧洲涉及*麻大** 的临床试验数分别为 395 和 106 个,二者在全球*麻大**临床试验中的比重约为 90%。

1.2 空间展望:蓝海市场,潜力可期

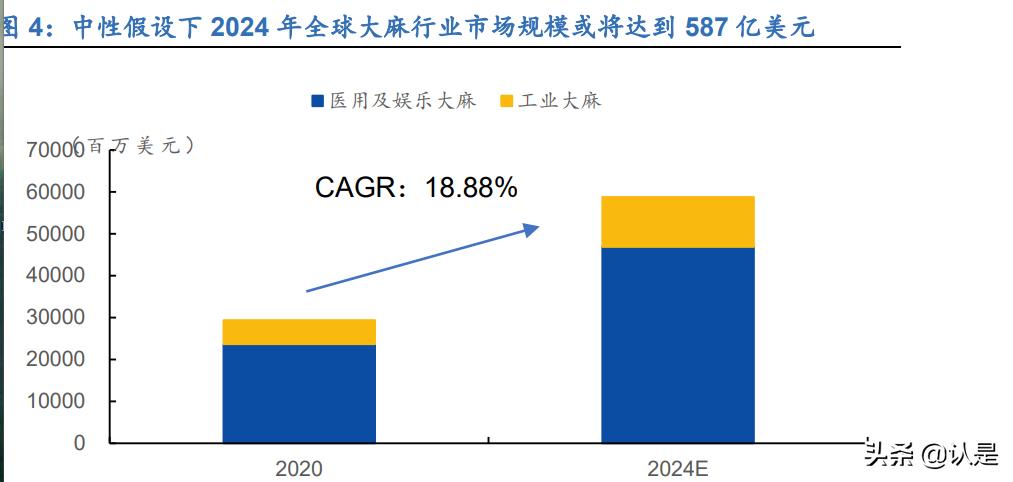

市场空间广阔,*麻大**行业仍处发展蓝海阶段。结合 New Frontier Data 数据测算,若 在中性假设下,2020 年全球*麻大**行业市场规模约为 294 亿美元,预计到 2024 年, 全球*麻大**行业市场规模将增加至 587 亿美元,2020-2024 年 CAGR 可达到 18.88%。

分类别看,2020 年全球工业*麻大**市场规模约为 57 亿美元,归因于美洲部分地区和 欧盟大多数成员国已基本实现工业*麻大**的合法化,叠加亚洲部分国家工业*麻大**发展较为迅速,导致美洲、欧洲以及亚洲的市场规模位于全球前列;2020 年全球医用及 娱乐*麻大**市场规模约为 237 亿美元,归因于*麻大**合法化进程较快,叠加相关技术创 新力度加大、消费者思想观念的转变,北美和亚洲、欧洲以及拉美部分地区在全球医 用及娱乐*麻大**市场中占据主导地位。

2.代表国家复盘:政策合法化仍是行业发展主要推动力

*麻大**行业作为一个新兴产业,我们认为其发展的最主要推动力是相关政策的合法化 力度。若我们对现代*麻大**行业历史进行复盘,可以看到每一次*麻大**行业的快速发展 均离不开政策的松绑与引导。整体上看,全球*麻大**政策经历了由“定罪化”向“去罪 化”的转变,现部分国家正朝着“完全合法化”的方向迈进。*麻大**使用历史最早可追 溯到公元前三千年,在 19 世纪*麻大**产品一度成为“时尚麻醉品”。但进入 20 世纪 90 年代,为抑制*品毒**泛滥,世界多国开始禁止*麻大**使用,并实行*麻大**犯罪强制量刑在内 的“刑事定罪化”严监管政策。到了 20 世纪 90 年代中后期,由于*麻大**严监管并未 取得理想效果,叠加新型*品毒**和非法*品毒**的日益猖獗,以及政府禁毒计划下财政压力 的不断加大,部分国家开始从*麻大**“定罪化”向“去罪化”转变,并有少数国家在近 年来实现*麻大**的“全面合法化”。下文我们将以不同*麻大**合法化进程阶段的国家为引, 研究探讨政策合法化对*麻大**行业的影响几何。

2.1 严监管国家:以中国*麻大**市场为例——政策限制下仍以工业*麻大**种植

出口为主 纵观全球*麻大**市场,部分亚洲国家(例如中国、日本等)以及欧洲国家(例如瑞典、 冰岛等)对*麻大**的政策监管仍颇为严苛,政策严苛性主要表现在*麻大**种植加工研发均 需许可证,且颁发要求十分严格;对种植品种有相关规定(以 THC 含量低于 0.3% 的工业*麻大**为主),禁止私自贩卖、运输、持有*麻大**等。

以中国*麻大**市场为例,整体上看在严监管的政策大环境下,中国主要以工业*麻大**种植出口为主,并且限制较多;中下游加工应用较政策合法化程度高的国家仍不成熟。 种植端影响:种植面积虽全球领先,但政策限制下生产效率总体偏低 从种植范围看,中国工业*麻大**适宜种植范围广,但合法种植尚未大范围开放。工业大 麻种植简单、适应性强,喜光、短日照,适宜产区分布在北纬 45-55°,最佳生长温 度为 14~27℃。

中国现已形成云南省以花叶用、黑龙江省以纤维用、山西省以籽粒 用为主的生产布局。在中国,十多个省市均有种植工业*麻大**,但目前只有云南和黑龙 江两个省合法开放工业*麻大**种植。在云南省种植工业*麻大**需要事前申请许可证,黑龙 江省需要事后向种植地县级人民政府公安机关备案。

受益于地势和气候等因素,2017 年中国工业*麻大**种植面积占全球 50%,工业*麻大**原 麻产量占全球 25%。据华经产业研究院数据,2012 年中国工业*麻大**种植面积/种植 产量分别为 5.3 千公顷/1.45 万吨,2018 年分别增长至 18.6 千公顷/10.52 万吨,单 位产量从 2012 年的 2.74 吨/公顷增长至 2018 年的 5.66 吨/公顷,2012-2018 年 CARG 为 13%。黑龙江省是我国工业*麻大**的主产地,占全国总面积约 60%,2019 年 全省工业*麻大**年种植面积约 13.30 千公顷,主要分布在黑河、齐齐哈尔、绥化等地, 产出长短纤维达到 1.60 万吨,由于地缘优势,黑龙江生产的麻纤维质量最好。

从种子筛选和培育角度看,种子筛选颇为严格,良种培育水平发展滞后。种子筛选方 面,我国在进行工业*麻大**种子筛选时会着重检查四氢*麻大**酚含量,只有含量低于0.3% 才被允许种植。育种方面,我国育种仍采用传统技术,分子标记、转基因和基因编辑 等现代生物技术仍处于实验室研究阶段。在育成品种中,CBD 含量普遍较低,与国 外尚有差距。根据云南农科院数据,全球工业*麻大** CBD 平均含量为 4%-5%,中国 平均含量为 1%-1.3%。此外相较于欧美国家,中国工业*麻大**种植及收割技术不够成 熟导致生产效率偏低。

加工端影响:政策管控严格,CBD 提取技术要求高

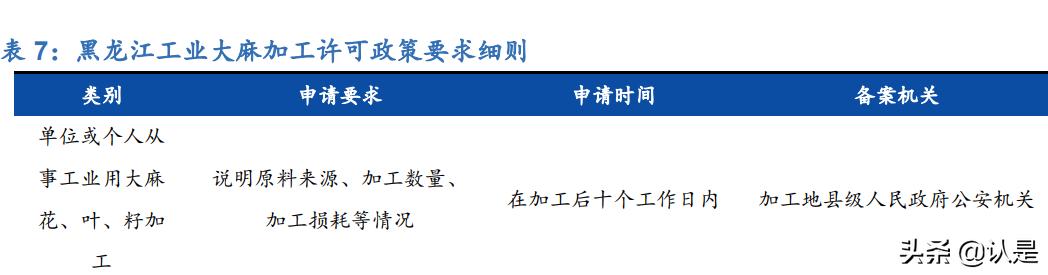

中国工业*麻大**加工准入门槛高,加工许可证具有稀缺性。中国工业*麻大**的花叶加工 环节实行许可制度,在公安机关对从事花叶加工的生产方未颁发许可证之前,设置筹 备前置审批;花叶加工许可证对于注册资本、种植选址及检测和储存设备等皆有相应 规定,有效期为 2 年,且生产方需每半年向公安机关书面报告加工生产、储运管理和 技术转让情况,政策要求严格。目前只有黑龙江和云南两个省允许加工工业*麻大**。 2003 年云南省颁布《云南省工业*麻大**管理暂行规定》,成为中国第一个允许合法种植 加工工业*麻大**的省份。2017 年黑龙江省重新制定并实施《黑龙江省禁毒条例》,成为 中国第二个合法种植加工工业*麻大**的省份。新条例对工业*麻大**的培育、种植、加工管 理等方面做出了明确要求,并放宽了地域范围。

工业*麻大**加工许可证牌照门槛高于种植许可证。根据云南省工业*麻大**行业协会数据, 截至 2020 年上半年,云南全省取得工业*麻大**种植许可证企业 158 家;从事花叶加工 的单位和企业 101 家,取得提取加工许可证企业仅 14 家,取得加工前置审批的企业 87 家。全国有近 150 家 CBD 提取企业,取得花叶加工牌照且投产的公司有汉素生 物、汉康生物、汉木森生物、拜欧生物、峨山五行及农科院。

应用端影响:应用领域有限,主要集中于纺织纤维

目前在政府强监管的大环境下,我国工业*麻大**应用领域较为局限。在我国法律法规 监管下,工业*麻大**仁可以作为中药使用,也可用于保健食品;*麻大**叶提取物等可用于化妆品,但其加工提取物*麻大**二酚 CBD 未被允许应用于食品添加及化妆品成分,国 家药监局未将 CBD 列入药品原料。而在国际市场上,工业*麻大**的萃取或加工提取物 可应用于日化品、材料、能源、医疗及食品等方面。

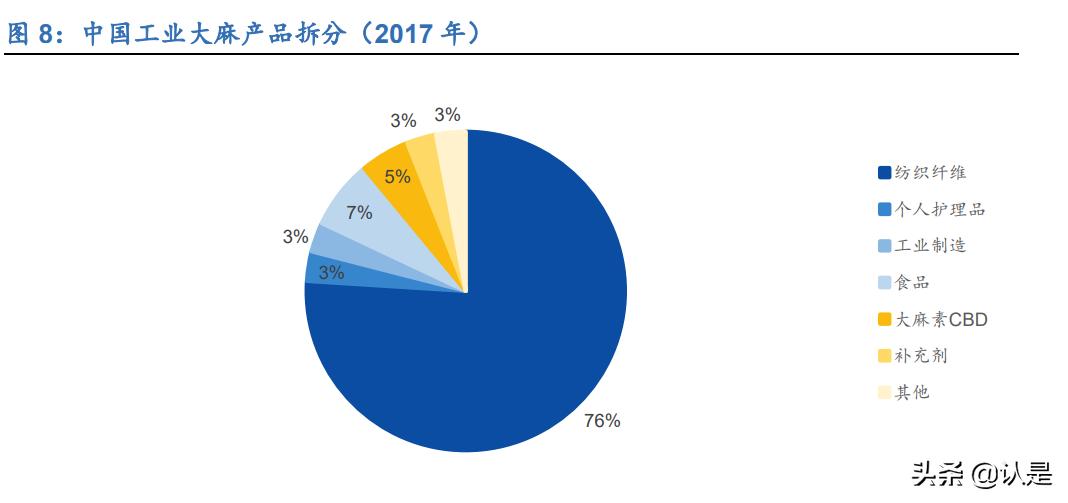

纺织纤维为中国工业*麻大**主要产成品。根据 New Frontier Data 数据,2017 年国内 工业*麻大**用作纺织纤维的产值为 57 亿元,占中国工业*麻大**相关产品 76%的市场份 额,其余用于食品、工业配件、个人护理品以及萃取*麻大**油 CBD 等产品。工业*麻大** 纤维有天然抑菌、屏蔽紫外线辐射、防静电、耐热等独有的优良特性,其强度是各种 天然纤维中最高的,在纺织业市场前景良好。黑龙江作为全国主要的工业*麻大**纤维原 料供应基地,截止 2017 年,其纤维原料 80%销售至雅戈尔纺织公司、山西绿洲工 业*麻大**纺织有限公司、沈阳北江麻业、金达纺织公司等企业。据统计,2012-2017 年 2 月,雅戈尔利用高支工业*麻大**面料制成衣物共 34 万件,每件售价约 1400 元,净 利润率约为 30%。

中国是全球领先的工业*麻大**纤维生产国,*麻大**纱线出口规模持续提升。根据论文《我 国工业*麻大**产业发展现状及策略分析》,全球种植工业*麻大**面积较大的国家包括俄罗 斯、法国、乌克兰、加拿大,中国以种植纤维型工业*麻大**为主,纤维年产量约占全球 38%,位居世界第二,主要分布在山西、云南、黑龙江等省份。根据中国海关数据, 2020 年*麻大**机织物出口总额为 968.35 万美元,同比下降 10%,出口价格为 5.15 美 元/米;2020 年*麻大**纱线出口额为 873.79 万美元,同比增长 58%,出口价格为 11.19 美元/千克;*麻大**机织物和*麻大**纱线主要出口至韩国、葡萄牙、越南及印度。

2.2 部分合法化国家:以美国*麻大**市场为例——合法化征程下市场发展进 入快车道

自 20 世纪 90 年代以来,以美国、澳大利亚为首的部分国家经历了从*麻大**的“定罪 化”向“去罪化”的转变。这部分国家会通过立法手段对娱乐*麻大**实施去罪化手段(例 如使得简单持有成为非刑事犯罪),对医用*麻大**的使用也逐渐放开,对工业*麻大**的管 制力度较小,开发力度较大。

以美国*麻大**市场为例,美国*麻大**规范化进程已历时百年,在 1906-1970 年间美国将 *麻大**“刑事定罪化”,而 20 世纪 70 年代后则逐步将其“去罪合法化”。1906 年开始 包括加利福尼亚州、马萨诸塞州在内的美国各州陆续对*麻大**进行立法强监管;1937 年美国国会推出《*麻大**税法》,将*麻大**纳入税收控制范围,通过财政手段进行管理; 1956 年,美国政府通过《麻醉品管制法》,持有*麻大**犯罪将强制量刑,同时颁布了最 低处罚标准;到 20 世纪 70 年代,美国通过《管制物质法案》,正式禁止出于任何目 的使用*麻大**,并于 1973 年成立美国缉毒局(DEA)来打击相关违法活动。

立法强监管在 20 世纪 70 年代达到顶峰后开始趋于“松绑”。至 1996 年,美国加利 福尼亚州成为第一个医用*麻大**合法化州,拉开了全美医用*麻大**合法化的序幕;到 2012 年,华盛顿州和科罗拉多州立法实现娱乐*麻大**合法化,加快了全美*麻大**合法化的进程; 2018 年 12 月,《农业改良法案》将工业*麻大**从《管制物质法案》中移除,正式实现 全美范围内工业*麻大**合法化;至 2020 年,众议院通过《*麻大**机会再投资和清除法案》, 该法案旨在把*麻大**从《管制物质法案》中移除。2021 年 7 月 14 日,美国参议院正 式公布联邦层面*麻大**合法化法案《*麻大**管理和机会法案》。同时根据 National Conference of State Legislatures,截至 2021 年 4 月,美国已有 36 个州和哥伦比 亚特区实现全面医用*麻大**合法化,其中 16 个州及哥伦比亚特区实现医用和娱乐*麻大** 合法化。

监管逐渐“松绑”同时伴随着美国人民对*麻大**支持程度和使用频率的快速提升。 Gallup 调查数据显示,自 20 世纪 70 年代以来,美国*麻大**合法化支持率就出现节节 攀升,从当时的 15%左右上升至 2020 年的 68%,共上升约 53pct,近年来呈现出加 速上行的趋势。此外根据美国物质滥用和精神健康服务管理局和 BDS Analytics 数 据,近年来娱乐*麻大**使用趋势已出现显著提升,其中美国 18 岁及以上人口每天使用娱乐*麻大**的增长趋势最为迅猛。同时在*麻大**完全合法化的州,成年人已逐渐成为*麻大** 或相关产品的消费者和接受者。

终端消费需求催化市场高速增长。近年来伴随政策合法化进程加快,叠加相关技术的 不断进步,美国*麻大**市场规模也在加速扩张。从成人使用和医用*麻大**角度看,根据 Prohibition Partners 数据,2020 年美国成人使用和医用*麻大**市场规模约为 163.3 亿 美元,预计至 2025 年将达到 358.6 亿美元,2020-2025 年 CAGR 为 17%。

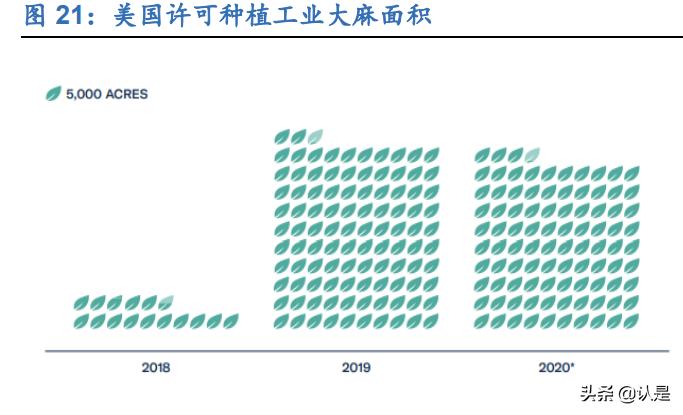

伴随 2018 年以来工业*麻大**的全美合法化,工业*麻大**在美国的发展也进入快车道。从 种植端看,根据 Vote Hemp 数据,截至 2020 年上半年,虽然受到疫情等因素的影 响,美国工业*麻大**许可种植面积仍高达 465787 英亩,较 2019 年小幅减少 9%,但较 2018 年增长约 5 倍;颁发*麻大**种植许可证 21496 个,较 2019 年增加 27%。此 外根据 Brightfield Group 数据,2020 年美国工业*麻大** CBD 产品市场规模较 2017 年也增长了约 15 倍。(报告来源:未来智库)

2.3 完全合法化国家:以加拿大*麻大**市场为例——全球*麻大**合法化先驱, 下游*麻大**衍生品需求实现井喷式增长

除了严监管国家和部分合法化国家,包括乌拉圭、加拿大在内的少数国家或地区已实 现了*麻大**的完全合法化。在*麻大**完全合法化下,非医用消费者可以通过零售店、药房 等合法渠道获得*麻大**,但在诸多领域仍有限制。例如在乌拉圭成年人在家仅可种植最 多六株*麻大**,且每年收获的*麻大**总量不得超过 480 克;在加拿大,法律规定禁止向 未成年人出售*麻大**,同时带入公共场所的*麻大**量不得超过 30 克。

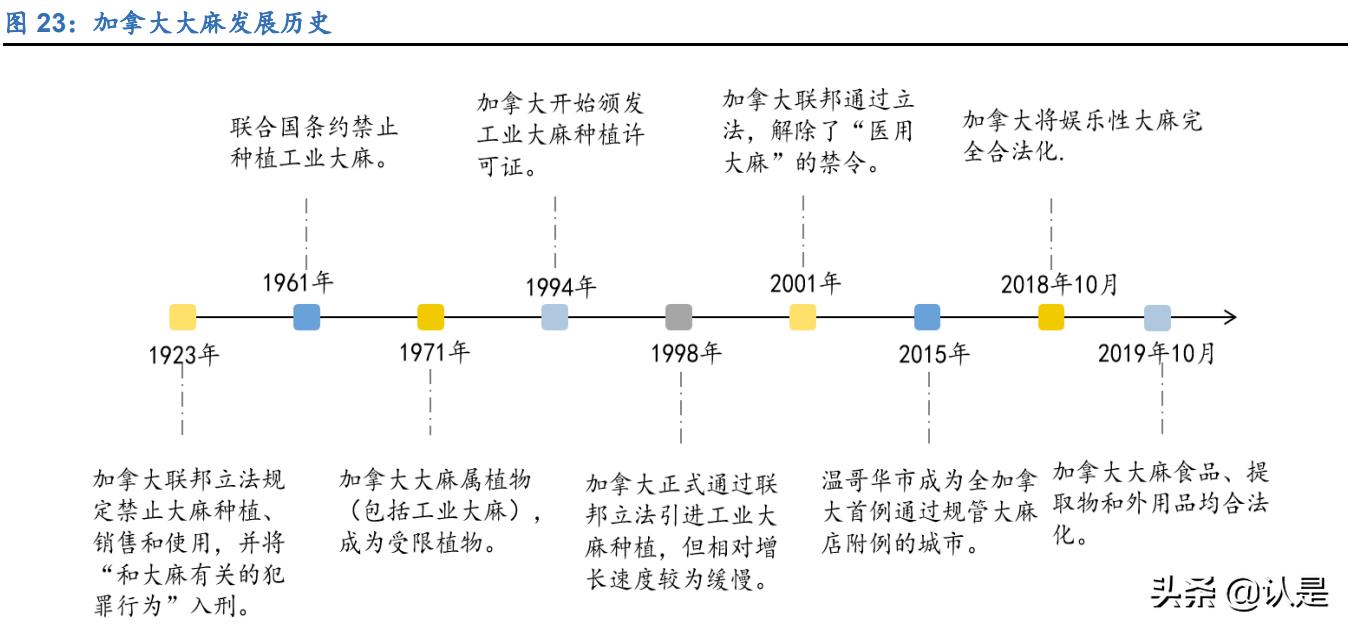

以加拿大*麻大**市场为例,作为“全球*麻大**合法化先驱”的加拿大对*麻大**的立法经历了从“全面禁止”到“完全开放”。在 1923 年加拿大联邦立法规定禁止*麻大**种植、销 售和使用,并将“和*麻大**有关的犯罪行为”入刑,直到 20 世纪 70 年代加拿大*麻大** 属植物(包括工业*麻大**)仍为受限植物。自 20 世纪 90 年*开代**始,加拿大*麻大**合法 化进程开始加快。工业*麻大**方面,1994 年政府部门开始颁发工业*麻大**许可证;1998 年加拿大正式通过联邦立法引进工业*麻大**种植,但相对增长速度较为缓慢。医用和娱 乐*麻大**方面,2001 年加拿大联邦通过立法,解除医用*麻大**的相关禁令,至 2018 年 10 月加拿大已将娱乐*麻大**完全合法化。到 2019 年 10 月加拿大*麻大**食品、提取物和 外用品均合法化。

加拿大*麻大**加速合法化背后是可观的利益链条。加拿大政府近年来加快*麻大**合法化 的步伐一方面可以创造更多的税收和就业机会,另一方面则可以促进本土*麻大**生产 商的发展。根据公开资料数据,全面合法化可以给加拿大带来每年 40 亿加元的增量 税收,与*麻大**相关的活动也将促进加拿大旅游产业的飞速发展;同时亦可为本土*麻大** 产业链公司带来更多便利(例如向欧洲出口医用*麻大**以及吸引更多其他行业巨头对 加拿大*麻大**企业进行投资)。

整体上看,加拿大*麻大**市场规模仍相对较小,在完全合法化第二阶段*麻大**衍生产品 或将实现快速增长。根据 Prohibition Partners 数据,2020 年加拿大成人使用和医用 *麻大**市场规模为 18.4 亿美元,其中成人使用*麻大**的比重为 85%。但受到市场趋于饱 和、产品缺乏差异化,短期政策快速发酵下现阶段增长遇到瓶颈等因素影响,预计到 2025 年加拿大成人使用和医用*麻大**市场规模将达到 32.79 亿美元,2020-2025 年 CAGR 为 12.25%。此外在加拿大*麻大**完全合法化进入第二阶段后(即*麻大**食品、提 取物和外用品均实现合法化),预计*麻大** 2.0 产品(可食用产品、*子烟电**等)将在 2020 年至 2025 年间呈现高速增长,年复合增长率或能达到 51%。

从工业*麻大**的角度看,受地理条件和政策等多重因素影响,加拿大工业*麻大**发展相对 缓慢,但随着政策限制的打开,预计未来也将实现快速发展。虽然加拿大自 1998 年 开始就允许工业*麻大**作为一种农作物进行种植,但直到 2018 年才允许种植工业*麻大** 的种植户将低 THC 干花作物卖给具有执照的加工商以提取 CBD 在内的*麻大**素。根 据 Health Canada 数据,2019 年加拿大工业*麻大**种植面积约为 125000-175000 英 亩之间(种植区域主要位于加拿大种植业相对发达的萨斯喀彻温省、阿尔伯塔省和曼 尼托巴省),此外至 2020 年加拿大颁发的种植许可证数量达到 1296 个,较 2019 年 增长 50%,预计后续仍将维持较快增长。

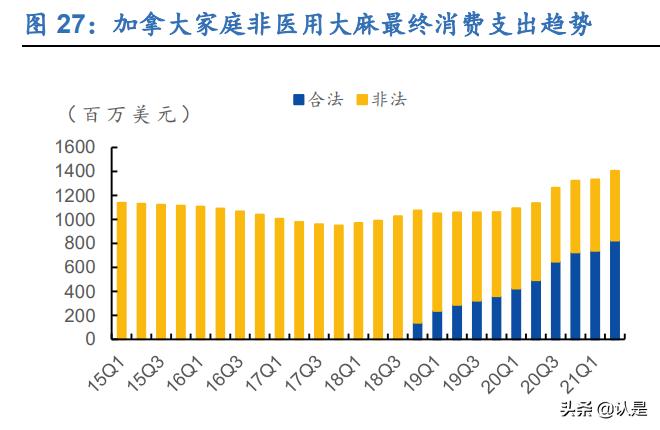

*麻大**全面合法化对非法*麻大**消费冲击明显,行业价格水平呈持续下行趋势。根据 Statistics Canada 数据,自加拿大实施*麻大**全面合法化以来,合法化非医用*麻大**最终 消费支出在加拿大家庭全部非医用*麻大**最终消费支出的比重已达到六成左右。同时 归因于市场竞争加剧,加拿大*麻大**隐含价格指数近年来呈现边际下行趋势。

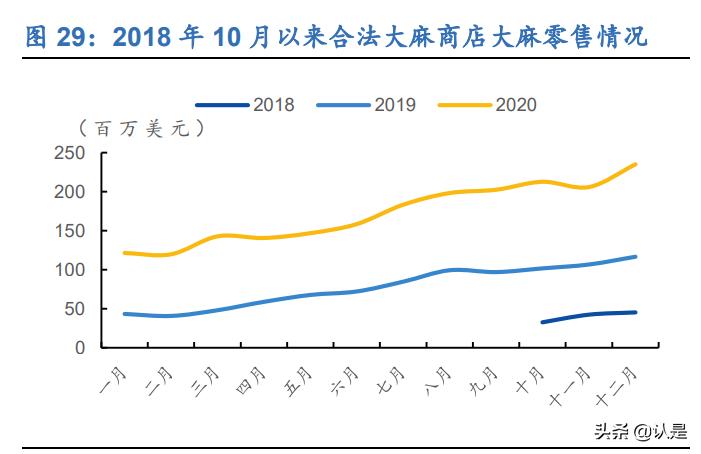

合法*麻大**零售规模发展迅猛。自*麻大**全面合法化以来,加拿大*麻大**零售端实现持续上 升。根据 Statistics Canada 数据,至 2020 年 12 月,加拿大全国合法*麻大**商店单月 零售额达到 2.35 亿美元,较 2018 年同期增长超 4 倍。从细分项看,2019 年以来加 拿大食用*麻大**销售量,*麻大**提取物销售量和*麻大**外用药销售量均实现大幅上行。

综上所述,政策合法化对于整个行业的发展至关重要,处于不同政策合法化进程的国 家或地区*麻大**行业发展状况区别很大,相关政策的限制程度也会对*麻大**产业链不同 环节产生很大影响(政策的限制可能会使得当地相关企业无法切入利润率更高的细 分环节,使得市场竞争力较为薄弱)。

敏感性分析下,不同合法化进程会使得行业市场规模发展差距悬殊。我们预计至 2024 年,乐观假设比悲观假设下的全球工业*麻大**市场规模多出近 3 倍。考虑到在大 麻市场规模增长的影响因子中,*麻大**合法化的进程是最为重要的一个因素。因此在敏 感性分析中我们将全球未来*麻大**合法化进程划分为三种状态,*麻大**合法化进程进一 步加速/保持现状/受到阻碍,并对三种不同合法化进程下全球工业*麻大**的市场规模和 在*麻大**市场中的比重进行测算。考虑到在全球范围内工业*麻大**的合法化程度相对较 高,若整体*麻大**行业合法化进程加速对其影响相对较小但对医用及娱乐*麻大**的市场 规模影响较大。因此在全球加速合法化的假设下,2024 年全球工业*麻大**市场规模预 计可达 210 亿美元,在全球*麻大**市场中的比重为 9.9%,较 2020 年下降 9.6pct;在 保持现有发展趋势下,2024 年全球工业*麻大**市场规模预计可达 118 亿美元,比重约 为 20.2%;而在*麻大**合法化进程受阻的假设下,2024 年工业*麻大**市场测算的规模为62 亿美元左右,较 2020 年增长 13.6pct。

3.产业链视角:产业链各环节均具极大发展潜力

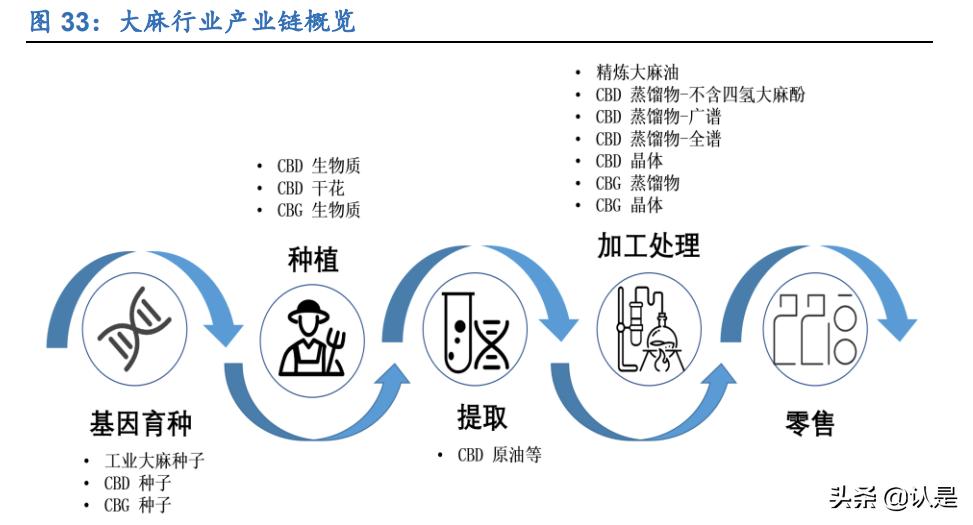

*麻大**产业链主要可分为上游种植、中游加工、下游应用三部分。产业链上游主要包括 种子研发、选种和规模种植,其中*麻大**育种的研究工作主要集中在提高出麻率、提高 CBD 含量等方面。此外不同品种的*麻大**生长期不同,从 3 个月到 10 个月不等。在 产业链中游,主要对*麻大**籽、花叶、杆芯、纤维等不同部位进行加工,提取原材料。 例如从*麻大**籽中提取*麻大**籽油、从花叶中提取 CBD 原油及*麻大**酚类化合物。不同部 位的提取工艺不同,周期也各异。在产业链下游,利用提取出的原材料制成食药品、 日化品、纺织品、生物燃料等,在市场进行销售。

除了传统产业链各阶段分环节单独经营的情况,在现实生活中受政策因素的影响, *麻大**行业的部分公司会采用垂直整合的模式来提升自身的竞争优势。相较于一些成 熟消费类行业产业链中的各个阶段已实现相对高效化,*麻大**行业作为受政策因素影 响大的新兴产业(尤其是像美国在联邦层面非法,但在不同州*麻大**合法化程度差异化 较大的环境),使用垂直整合的商业模式可以更好的实现规模经济、允许更快的地理 扩张,控制品牌体验并且洞悉消费者新趋势。这一模式现在美国较为普遍,并主要以 *麻大**跨州运营商(MSO)的形式存在。根据 MJBizDaily 估测,在美国 27000 家左右 接触植物*麻大**的企业中,垂直整合模式的比重约为 11%。此外在《*麻大**商业时报》的 《2020 年行业状况报告》中,54%的种植调查受访者表示,他们的公司采用了垂直 整合模式。

3.1 上游种植端:发展势头强劲,种植场景和收益边际改善

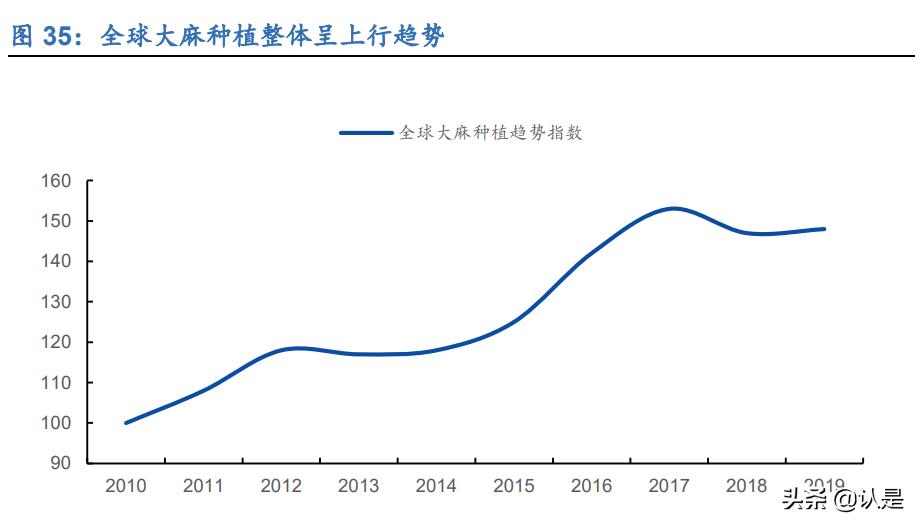

*麻大**种植产业方兴未艾,近年来发展势头强劲。*麻大**种植端位于整个*麻大**产业链的上 游,近年来受益于多国政策的放开以及终端需求的旺盛,全球*麻大**种植产业发展整体 呈上行趋势。根据 UNODC 数据,2019 年全球*麻大**种植趋势指数较 2010 年增长了 约 50%。

从种植过程看,完整种植流程相对复杂,共需经历九大阶段。理论上来讲,完整的大 麻种植流程大致可分为九个阶段。在经过*麻大**种植前的种子培育和筛选后,*麻大**的种 植流程还将经历发芽期(先在低光和高湿度的环境中将幼苗种植在土壤中,种植者会 实时观察发芽情况使得植物形成健康的根茎结构)、生长成植期(这个阶段植物会快 速生长,茎部增厚,植物的生长情况由光照水平控制)、花期(当夏季进入秋季,大 麻植物进入花期,*麻大**花和相应毛状体趋于成熟)、收获(根据植物雌蕊和毛状体颜 色选择最佳的收获时间)、修剪(将*麻大**花与枝和叶等植物其他部分分离)、干燥(去 除*麻大**花多余的水分,使其可烟熏且不易发霉)、固化(将*麻大**花放入密封玻璃或塑 料容器中保留完整的味道)和检测化验(将产品送往第三方实验室进行质量检测)。

从种植方式看,室内种植成本最高但种植成效最好。*麻大**种植方式现主要可分成三 种即室外种植,室内种植以及温室种植。三种种植方式各有利弊,其中室外种植的成 本偏低,但自然环境对*麻大**植物成长的扰动因素较多,容易影响*麻大**质量;温室种植 成本相对适中,但仍受特定气候环境的影响;室内种植成本偏高,但可以控制光照、 湿度等要素使得产出的*麻大**质量相对更高。根据 Cannabis Business Times 数据, 2020 年在室外、温室和室内生产一磅干*麻大**的成本分别为 100 美元、233 美元和 396 美元。受种植成本影响,室内种植主要用于高端花卉,高端衍生产品(衍生品主 要指相关提取物和增值产品),温室种植可用于所有级别的花卉,中等级别衍生品, 户外种植产品主要用于低端市场。

根据发达国家经验,室内和温室场景或将成为后续主流种植方式。从全球的发展趋 势看,根据UNODC 调查数据,2015-2019 年所报告的室内种植国家数已达到53个, 较 2010-2014 年增加了 8 个,室内种植在报告*麻大**种植国家中占比已达到 60%。若 以*麻大**种植水平较为发达的美国为例,根据 Cannabis Business Times 调查数据, 美国*麻大**种植现以室内和温室种植为主,种植者的平均种植面积呈增长趋势。

此外根据美国主要工业*麻大**种植地之一肯塔基州数据,2015 年以来该州工业*麻大**种 植目的已逐渐从传统的种子和纤维转变为 CBD *麻大**素。我们认为归因于种植高 CBD 含量的*麻大**产品对种子培育及生长环境的要求更为苛刻,种植目的的边际变化或也 将成为室内和温室种植场景需求增长的推动力之一。

降本增效成果显现,种植端盈利能力边际改善。伴随科技水平的持续提高,规模化经 营能力提升叠加合法化进程加快,种植成本和生产效率均有所改善,在*麻大**花及相关 衍生品价格相对稳定的情况下,*麻大**种植端盈利能力实现边际提升。MJBizDaily 对批发种植者的调查数据显示,相较于 2019 年的 52%的不盈利,16%实现盈亏平衡 以及 32%实现盈利的种植者经营水平。2020 年实现盈利的种植商比重为 46%,较 2019 年提升 14%,而不盈利种植商的比重下降了 19%至 33%。同时调查数据显示, 2020 年每平方英尺收入中值(200 美元)是 2019 年(93 美元)的两倍多,成本中 值(133 美元)较 2019 年(177 美元)下降约 25%。此外在盈利的批发种植商中, 2020 年平均净利润率约为 27%,较 2019 提升了 8%。

3.2 中游加工端:加工提取方式复杂多样,相关环节或形成马太效应

广义上来讲,*麻大**产业链中游包括除种植和零售以外的各个环节,包括加工、提取、 包装、运输等,但其中最重要环节是加工提取这一阶段。跟种植商牌照类似,在美国、 加拿大等国家,加工提取商也需要相应的的许可证才属合法经营。一般来讲加工提取 商会先从*麻大**植物(主要为*麻大**花或者叶子)中提取初级浓缩物(*麻大**原油或浓缩 液),并可按需对初级浓缩物实行精炼,分离出纯度更高的馏出物或分离物(分离物 纯度可达到 99%以上)。

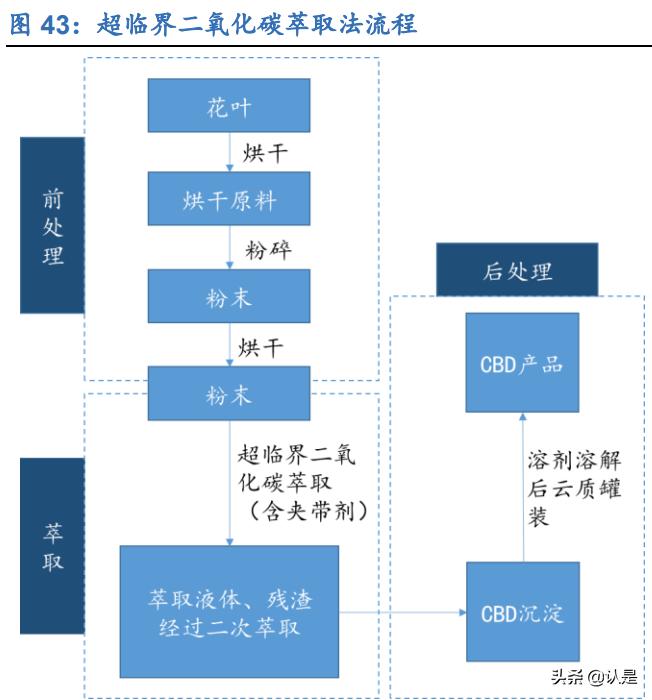

加工提取方式复杂多样,整体上各有利弊。现国内外提取 CBD 的工艺主要可分为“溶 剂萃取法”和“超临界二氧化碳萃取法”。溶剂萃取法是植物成分提取的主流工艺, 溶剂的种类主要为酒精、碳氢化合物(丁烷和丙烷为主,成本相对高)等。二氧化碳 超临界流体萃取技术是利用二氧化碳的超临界流体对 CBD 进行提纯的技术,分离过 程中不使用有机溶剂,不会造成有机溶剂的污染。此外相较于其他萃取形式,该种方 法可以以特定化合物作为目标进行萃取。但是该方法在实施过程中需要维持较高的 压力,导致对设备的制造工艺要求较高,成本较高。

提取物种类繁多,不同提取物价格差异大。归因于提取技术和提取目的的差异性,大 麻提取物种类相对繁杂,不同提取物间的差异主要为 CBD/THC 纯度(纯度从 10% 到 99%不等)、所包含*麻大**素种类情况以及是否含有萜烯等。提取后的 CBD 浓缩物 大致可分为纯度偏低的 CBD 原油(包括全谱 CBD 油、广谱 CBD 油等),经过特殊 处理后纯度有所提升的冬化 CBD 浓缩物以及纯度偏高的 CBD 蒸馏物和晶体。纯度 较高的浓缩物在医疗等高端应用领域用途广泛,因此价值水平较初级浓缩物高出不 少。根据 Cannyx Markets 和 Hemp Benchmarks 的数据,CBD 晶体均价约为 1600 美元/千克,是纯度偏低的工业*麻大**原油的 2.4 倍;若 CBD 晶体的纯度达到 95%以 上,其价格可达 5000-10000 美元/千克。

以发达国家为例,部分企业加工提取技术已较为先进,但偏高端提取技术进入门槛 仍然较高。此处我们以美国相关企业为例,虽然部分垂直一体化先进*麻大**种植生产商 具有使用超临界二氧化碳萃取技术的能力,但根据 Hemp Benchmarks 调查数据,超 半数的工业*麻大**加工商仍会选择使用以乙醇溶剂萃取为主的溶剂萃取方法。此外对 于将工业*麻大**原油进行精炼的问题,大多数加工商仅会将其处理为全谱/广谱浓缩物, 而不会将其提炼成高纯度的 CBD 晶体。出现这种情况的根本原因主要是高端提取技 术进入门槛仍然较高(包括实验室设施、加工提取设备、专业人员培养费用等)。根 据*麻大**提取设备商 Precision Extraction Solutions 数据,典型的 2000 平方英尺(约 185 平方米)碳氢化合物萃取运营的初始成本就高达 40-60 万美元,运营成本较为高 昂。

在充满不确定性的高度竞争环境以及技术壁垒和高昂成本等要素影响下,加工提取 端或逐渐形成马太效应。虽然提取加工以及精炼后的相关*麻大**产品价格会出现大幅 提升,但高昂的初始运营和维护成本叠加日益激烈的行业竞争也会侵蚀利润水平,我 们认为具有一定技术壁垒和规模效应的品牌*麻大**运营商或能因此受益,提取加工端 后续或将逐渐形成马太效应。根据 MJBizDaily 测算,对于部分*麻大**加工商来说,平 均年收入(约 50 万美元)与平均运营成本大致相同。MJBizDaily 数据显示,至 2020 年,约 41%的*麻大**加工制造商实现了收支平衡,42%实现盈利,17%未实现盈利。 同时在盈利的加工制造商中,2020 年平均净利润率为 25%,较 2019 年小幅提升了 4%。

3.3 下游应用端:应用场景渐趋多元,市场发展空间广阔

随着*麻大**合法化进程的加快,*麻大**产业链下游应用端也实现快速成长。从消费产品来 看,除传统的*麻大**干花、纺织纤维外,近年来以 CBD 为主的*麻大**素产品发展颇为迅 猛;而从消费场景来看,除传统线下药房和零售店外,线上零售消费比重也出现提升。

从美国消费市场看,近年来含有 CBD 为主的*麻大**素产品在美国市场已渐趋成熟。美 国消费者消费场景以药房、零售店和线上零售商居多,消费产品则以酊剂、外用药 膏、胶囊和药物为主。根据 Singlecare 的调查数据,对于消费者获取 CBD 产品的方 式,约 40%的用户会选择从药房购买(例如 CVS 等),而从零售店、在线零售商和 其他来源获取 CBD 产品的比重分别为 34%、27%和 12%。同时根据 Brightfield Group 数据,2020 年包含美国工业*麻大** CBD *麻大**素的相关产品总规模已达到 47.46 亿美 元,较 2017 年提升了约 14 倍,但其在相关消费品行业的渗透率仍然偏低。从细分 项看,酊剂(精华液)、外用乳液和药膏(不包括护肤品)以及胶囊的比重最高,分 别为 22%/16%/11%。预计到 2025 年工业*麻大** CBD 产品总规模将达到 168.46 亿美 元,2020-2025 年 CAGR 为 28.83%。

美国 CBD 产品仍在迭代创新,食品和宠物用品或成 CBD 产品新发力点。迥异于部 分传统公司(例如传统包装食品公司)仅注重核心品牌产品的发展战略,美国 CBD 公司旗下产品近年来仍在迭代创新,主要的创新方式包括:在更多细分传统产品中 (例如软糖、面霜等)加入 CBD *麻大**素;增加所添加的*麻大**素品类(例如 CBD istillery 推出了 CBD:CBG(*麻大**萜酚)1:1 的酊剂,使得该产品包含了二者的优点);重 视特殊方向的研发(例如 Medterra 在新冠疫情期间新推出了免疫增强酊剂)。

伴随创新力度的持续增强,包括 CBD 食品和宠物用品在内的新发展方向或成后续 CBD 产品的主要增长点。食品方面,根据 Brightfield Group 数据,CBD 软糖产品在 过去 6 个月部分 CBD 产品的使用比重已经与酊剂相当;宠物用品方面,至 2021 年, 有超 7 成的宠物产品消费者自身也使用其他 CBD 产品,预计伴随 CBD 产品行业规 模的快速增长,CBD 宠物产品也将实现持续发展。根据 Brightfield Group 预测,到 2025 年 CBD 食品(包含软糖和其他食品)和宠物产品规模将分别达到 26.22 亿美 元和 11.29 亿美元,较 2020 年分别增长 527%和 165%。

从加拿大消费市场看,根据 Brightfield Group 数据,在产品端,传统干花产品在加拿 大全部*麻大**产品中的市场份额最高,其占比达到 52%,紧随其后的是雾化烟产品、 预卷和食品,整体已呈多元化趋势。在渠道端,线下消费场景仍是加拿大消费者购买 *麻大**的主要渠道,超五成消费者会通过私人零售店/药房购买*麻大**,但加拿大消费者 也可通过政府/私人*麻大**网站购买*麻大**。

从盈利能力角度分析,终端零售利润率整体偏高,高端产品加价率最高可达 14 倍。 若我们对终端销售价值链进行拆分分析,根据 Jefferies 数据,此处以美国加利福尼 亚州不同*麻大**产品为例,整体上看*麻大**运营商在*麻大**产品上的销售利润率较高。分品 质来看,普通价值产品隐含毛利率中枢约为 44%;高端产品隐含毛利率中枢约为 72%。 分产品看,*麻大**花和含有*麻大**素软糖的隐含毛利率偏高,其中高端*麻大**花加价率(每 包装单位零售价与总销货成本比值-1)可达到 14 倍。此外若从渠道角度分析,相较 于传统*麻大**产品零售商,*麻大**产品批发商和自由品牌零售商可以实现更高的利润率 水平。(报告来源:未来智库)

4.投资分析:合法化为大势所趋,龙头标的或将“强者恒强”

4.1 政策合法化为大势所趋,*麻大**行业未来成长可期

正如上文提及,从全球范围看,我们认为*麻大**行业在部分国家作为由“刑事定罪化” 向“去罪合法化”转型的新兴行业,其可以快速发展的根源在于政策的“松绑”。一 旦政策层面对于*麻大**行业的发展限制逐渐放松(例如国家层面的完全合法化,相关税 率的降低,放开*麻大**产业链公司上市融资的诸多限制,允许跨州州际贸易等),则大 麻行业将进入成长快车道。

全球*麻大**政策合法化近年来有逐渐加快的迹象。通过对 20 世纪末以来全球*麻大**合法 化重要政策进行梳理,可以看到近年来全球*麻大**合法化有逐渐加快的迹象。我们认为 若伴随美国为首的相对成熟市场真正实现*麻大**完全合法化,以及泰国等原有严监管 国家亦逐渐实现政策放开,预计全球*麻大**市场也将出现跨越式成长。

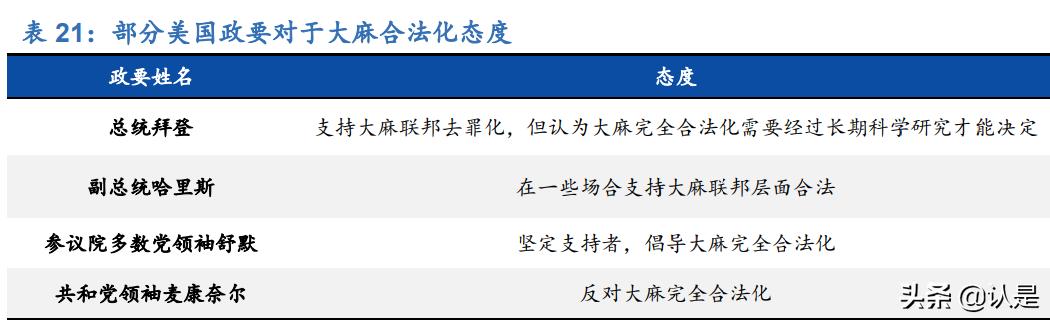

我们以处于部分合法化且潜在市场庞大的美国进行详细分析。从政策态度角度看, 随着今年 7 月以舒默为首的美国参议院提出《*麻大**管理和机会法案》,美国*麻大**完全 合法化已正式进入联邦层面。现美国两*党**对于是否要实现*麻大**完全合法化相对泾渭 分明,以参议院多数*党**领袖舒默为主的民主*党**政要是*麻大**联邦层面合法化的坚定支 持者,他们认为联邦层面的*麻大**合法化可以抑制日益猖獗的非法交易并在一定程度 上对低收入人群和有色人种进行保护。与之相反,以共和*党**领袖麦康奈尔为首的部分 共和*党**政要则反对*麻大**完全合法化,这一部分政要认为*麻大**完全合法化可能会导致 滥用*麻大**人数的增加从而提升社会安全隐患,同时会对青少年身体造成伤害。而总统 拜登作为曾经“禁毒战争“的强硬派也对*麻大**联邦层面的合法化持审慎态度,其支持 *麻大**的去罪化,但认为完全合法化仍需经过长期的科学研究才能决定。

我们认为无论是 2019 年的《安全银行法》(该法案旨在禁止联邦监管机构仅以金融 机构选择向*麻大**公司、其所有者及其雇员有业务往来为理由对其进行处罚)还是 2020 年众议院通过的《*麻大**机会再投资和清除法案》(Marijuana Opportunity Reinvestment and Expungement Act),以及 2021 年的参议院提出的《*麻大**管理 和机会法案》(Cannabis Administration & Opportunity Act)均显示出美国*麻大**合 法化进程开始从各州立法上升到联邦立法的层面,预计伴随*麻大**合法化支持率的进 一步攀升,未来美国可能实现联邦层面的合法化。

有关监管机构角度看,FDA(美国食品药品监督管理局)目前除 Epidiolex 系列产 品外,还没有批准其他 CBD 药品,THC&CBD 产品也不能作为膳食补充剂出售。FDA 现已批准的 Epidiolex 系列药物仅用于治疗 2 岁及以上患者的 Lennox-Gastaut 综合征或 Dravet 综合征相关的癫痫发作。据世卫组织研究,CBD 中不含任何有害物 质,并且还具有减轻 THC 所造成的上瘾症状的功能,未来 FDA 有望对 CBD 的广泛 应用进一步采取积极措施。

4.2 行业 M&A 和海外投资加剧,龙头企业有望切入更多产业链环节

行业 M&A 数量和规模均呈现边际增长趋势。现阶段*麻大**行业集中度还较为分散,根 据 MJBizDaily 测算,仅美国就有大约 2.7 万家*麻大**相关的企业在运营。但近年来行 业 M&A 数量和规模已呈现边际增长趋势,根据 Jefferies 数据,2021h1 美国*麻大**行 业共实现了 52 笔 M&A 交易,较去年同期增加了 12 笔,此外条款披露的平均交易价 值约为 1.88 亿美元,而 2020 年同期仅为 2000 万美元。行业龙头公司亦通过积极并 购扩大自身规模并完善品牌矩阵。

同时行业龙头也在加速对外投资步伐。近年来包括 Canopy Growth,Tilray 在内的多 家加拿大*麻大**行业龙头企业加快了对外投资步伐,主要的对外投资地区包括拉美和 非洲。莱索托和哥伦比亚等国为外国公司提供了良好的户外生长条件、低廉的劳动力成本和进入外国市场的机会。

我们认为行业 M&A 和海外投资加剧有助于孵化行业龙头,在政策逐渐合法化的大环 境下,行业龙头享有更多的先发优势和规模效应,有望切入更多产业链环节并在品牌、 技术、产品等方面形成自身护城河,提升自身在市场竞争中的致胜概率且带动行业实 现快速成长。

综上所述,我们认为*麻大**行业后续仍具极大的想象空间。从历史的发展进程来看,政 策合法化为大势所趋,全球*麻大**政策合法化近年来有逐渐加快的迹象,尤其是美国已 开始尝试*麻大**联邦层面的合法化,一旦成功则有望全面打开美国庞大的市场潜力;同 时行业 M&A 和海外投资加剧,龙头企业有望切入更多产业链环节,从而提升在合法 化大环境下的致胜概率。

5.重点公司分析

5.1 海外公司代表

5.1.1 Curaleaf:垂直产业链一体化运营,实现医用*麻大**产品一站式解决方案

Curaleaf 创立于 2010 年,总部位于美国马萨诸塞州,是美国著名综合医疗和健康大 麻运营商。公司主要从事*麻大**的种植、加工、生产及销售,主要产品包括*麻大**花,预 卷,电子*麻大**烟烟油,浓缩物,酊剂,胶囊和*麻大**加工食品。截至 2021 年 2 月, Curaleaf 在美国 23 个州运营着 101 个药房、23 个种植基地和 30 余个加工基地。公 司在 2018-2020 年分别实现营收 0.77、2.21 及 6.27 亿美元,同比大幅增长 186.82% 和 183.52%;毛利率中枢维持在 50-60%之间

医用*麻大**全产业链布局,一体化运营。Curaleaf 通过多次收购上中下游环节的相关 企业,完成对医用*麻大**的全产业链布局,业务范围实现大幅扩大。公司拥有专业医用 *麻大**培植基地,可以提供一系列纯天然医用*麻大**产品,包括低浓度四氢*麻大**酚(THC) *麻大**、高*麻大**二酚(CBD)浓度*麻大**以及全浓度医用*麻大**。Curaleaf 的各大药房负责分销业务,为获得医生准许且符合条件的患者提供优质*麻大**产品。公司还建立了得来 速(一种类快餐服务模式,通过三个窗口让消费者在汽车上完成全部购物过程:消费 者驾车在第一个窗口点单,在二个窗口付钱,接着在第三个窗口取东西,然后开车离 去),病人可以在网上订购产品,开车前往销售点取药,提高了服务和销售效率。

5.1.2 Tilray:全球*麻大**市场领导者,产品品类世界领先

Tilray 是全球*麻大**市场的领导者,也是一家垂直一体化和拥有联邦许可的*麻大**种植者、 加工商和分销商,公司在五个大陆上的 10 个国家向成千上万的病人提供优质医疗大 麻产品。2018-2020 年公司分别实现营收 0.43 亿美元、1.67 亿美元,2.10 亿美元。

公司作为第一家获得 GMP 认证医用*麻大**生产商,已实现从上游种植到下游应用全 产业链布局。从种植端来看,公司拥有全球领先的种植设施,现主要供应*麻大**花及相 应提取物。从研发端来看,公司致力于开发优质的*麻大**素类口服制剂,积极推动监管 机构的临床标准的落地。此外,公司亦通过产学研合作的方式提升自身产品竞争力。 从终端应用来看,公司自有品牌丰富,旗下拥有 Marley Natural、Grail、Dutchy、 Head-light、Canaca 等药物和消费类品牌。从产品端看,总体上公司产品种类丰富, 包括*麻大**整花、全系列*麻大**酊剂和胶囊、医用化合物等;不同产品形式按照其所含特 殊化学成分的比重划分,如 THC 主导型、CBD 主导型、THC-CBD 均衡型等。

多举措并举助力公司发展战略。自 2021 年 5 月完成与 Aphria 的业务合并以来, Tilray 继续保持其在加拿大的领先市场份额地位,并继续专注于加速公司的长期全球 战略和发展,以打造全球领先的以*麻大**为重点的消费品牌公司。2021 年 10 月,Tilray 宣布扩大其领导团队,任命百加得(Bacardi)前总经理布莱尔为 Tilray 加拿大地区 总裁,负责医疗和娱乐*麻大**业务的销售、营销和运营,进一步推动公司快速增长战略, 扩大 Tilray 在加拿大的影响力,逐步实现在 2024 财年末 30%的市场份额目标。布莱 尔曾在百加得担任加拿大饮料酒精业务的总经理,具有丰富的市场发展和管理经验, 并曾在 Stoli、River Bend、Corby Distilleries 和百事可乐担任领导职务。

5.1.3 Canopy Growth:多元化品牌运营,打造*麻大**全球化业务领导者

Canopy Growth 是加拿大知名医用*麻大**种植公司,其在 2014 年 4 月成为北美第 一家公开交易的*麻大**企业。公司通过子公司 Tweed Inc.(Tweed),Bedrocan CanadaInc.(Bedrocan)和 Tweed Farms Inc.(Tweed Farms)在加拿大医疗市场和休闲市场 从事生产和销售合法*麻大**的业务。2018-2020 年公司实现收入分别为 1.68 亿美元、 2.81 亿美元、4.33 亿美元。

品牌端来看,公司旗下已实现多元品牌系列。公司拥有从医用*麻大**到优质*麻大**株的多 元化品牌系列,包括自有品牌Tweed和Spectrum Cannabis,联合品牌DNA Genetics、 Leafs By Snoop 以及零售品牌 Tweed Main Streets。其中核心品牌 Tweed 是医用 *麻大**的特许生产商,而 Bedrocan 亦是医疗级*麻大**品牌。

全球化全产业链布局,创新产品层出不穷。从种植端来看,公司管理着 11 个获批 *麻大**生产基地,是全球最大的医用*麻大**合法种植者。从加工研发端来看,公司采用 先进的超临界流体二氧化碳法萃取技术进行提取加工。从终端销售来看,公司拥有 自己的线上、线下销售店铺,已在 10 多个国家开展*麻大**相关业务,业务遍及全球 五个洲。从产品端来看,公司的产品主要包括*麻大**干花、*麻大**油、*麻大**浓缩物、大 麻软胶囊及各种*麻大**食品和化妆品。除传统产品之外,公司在加拿大合法化 2.0 等 消费品应用放开的趋势下,与星座集团联手,积极开发*麻大**素应用产品。2021 年 公司在加拿大市场推出了全新工业*麻大**饮料产品,当年在相关饮料品类中占据 35% 的市场份额。

完善产业链下游布局,加强*麻大**消费市场的领导地位。2021 年 10 月 14 日,Canopy Growth 宣布计划收购北美第一大*麻大**食品品牌 Wana Brands。Wana 在美国科罗拉多州制造和销售软糖,并将其知识产权授权给合作伙伴,这些合作伙伴在美国各地 制造、分销和销售 Wana 品牌的软糖,使得 Wana 品牌扩张到美国 12 个州和加拿 大各地。Wana 预计将在 2022 年年底之前在美国 20 多个州签署许可协议,包括纽 约和新泽西的未来成人使用市场。在联邦许可的前提下,收购 Wana 确保了 Canopy Growth 在*麻大**食品市场的领导地位,未来*麻大**食品品类的高速增长预计将给公司带 来新的盈利增长点。

5.1.4 Charlotte’s web:CBD 产品生产和分销行业领导者

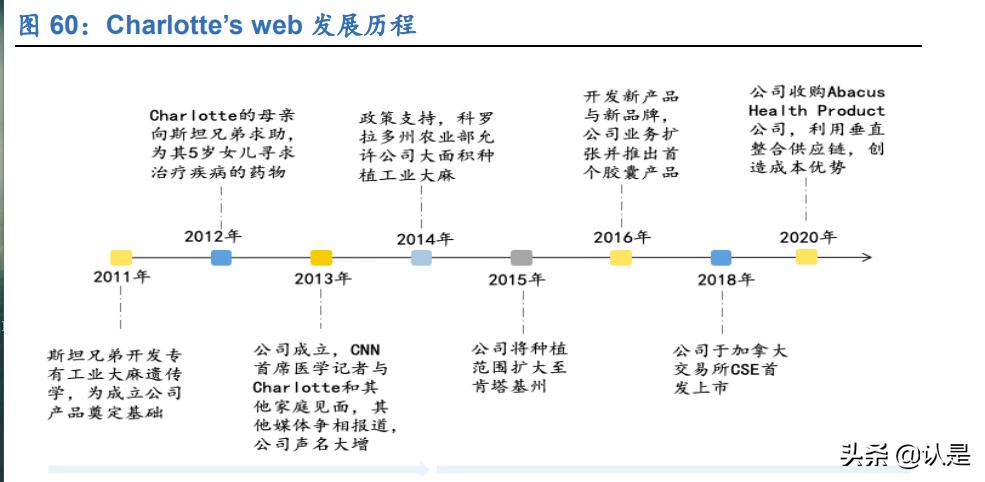

Charlotte’s web 由斯坦利兄弟创立,于 2018 年 9 月在加拿大交易所上市,主要从事 工业*麻大**提取物CBD的生产和销售业务。公司的产品始于其专有的工业*麻大**遗传学, 由美国农场种植并生产出含有天然植物*麻大**素的*麻大**提取物,包括*麻大**二酚(CBD)、 *麻大**环萜酚(CBC)、*麻大**萜酚(CBG)、萜烯、类黄酮等化合物。2018-2020 年公司 营业收入分别为0.70亿美元、0.95亿美元、0.95亿美元,公司2020毛利率达54.87%, 近两年公司毛利率水平相对稳定。

垂直整合产业链确保高质量、高效率与一致性的有机统一。从种植端来看,公司拥有 五项*麻大**品种专利,并已通过 BCORPTM 标准。公司有多年栽培经验,农场面积达 13.7 万平方英尺。公司在开发经营内部农场的同时,也积极与科罗拉多州、肯塔基 州和俄勒冈州的农场保持密切合作。此外,公司原料 100%源于美国或内部生产,保 证了上游原材料的质量。从加工端来看,公司运用特有的植物遗传学方法,利用专有 的提取和分离技术进行加工研发。此外公司通过独立的第三方实验室测试,有效改善 原材料以及外部供应商的产品质量。从销售端来看,公司打造线上线下相结合的销售 模式,其中公司 67%的收入来自线上销售,同时在线下有超 6000 个零售店销售, 并积极与杂货店、药店以及专业零售商密切合作。

Charlotte’s web 专注开发 CBD 产品,是工业*麻大**提取物 CBD 市场份额较高的品 牌,实现了多种类的产品扩展。公司产品品类别包括全谱*麻大**提取油酊剂(液体产品), 口香糖(睡眠,压力,免疫,运动恢复),胶囊,CBD 外用乳霜和乳液,以及宠物产品。公司所有产品均使用高品质浓缩物和特有工业*麻大**植株提取制成的全谱植物*麻大**素。

政府认证增强公司*麻大**提取物产品信赖度。Charlotte’s web 于 2021 年 10 月宣布, 其公司农场以及 137,000 平方英尺位于科罗拉多州路易斯维尔的制造和研发设施 获美国农业部(USDA)有机认证,该认证为其多个产品线获得美国农业部有机印章 铺平了道路。目前已有 12 种 Charlotte’s web 酊剂产品标签上带有美国农业部有机 印章。获得有机认证进一步提振了下游企业及消费者对公司*麻大**提取物安全度的信 任,Charlotte’s web 生产的*麻大**提取物有望继续扩大市场影响力,成为全球市场最 值得信赖的*麻大**提取物生产商之一。(报告来源:未来智库)

5.1.5 Agrify:室内种植一体化解决方案提供商

Agrify 于 2016 年 6 月在内华达州成立,是一家为室内农业市场提供高度先进和专有 的精密硬件和软件生长解决方案的开发商,也是室内农业行业唯一拥有自动化和完 全集成的种植解决方案的公司。其“精密高架”栽培解决方案,可将无缝集成的硬件和 软件产品与广泛的相关服务(如咨询、工程和施工)相结合。从财务状况来看,公司 2018-2020 年营收分别为 176.9 万美元、408.8 万美元、1208.7 万美元,保持高速 增长。

公司是室内种植市场中唯一提供一体化集成、端到端、从硬件到软件的综合解决方 案供应商。公司通过加入独特的软件分析并与硬件结合使用,使得种植更加自动化、 精准并易于控制管理,从而显著提高种植投产比。此外公司差异化商业模式也进一步 增强客户粘性。公司通过提供软件、硬件和服务的多元化组合,在扩展收入来源的同 时,深入了解客户和运营模式及特点。通过深度绑定相关客户与公司,为 Agrify Insights 软件的安装锁定客户群,实现收入的稳定性。

与产业链相关公司合作,提升公司竞争壁垒。2021 年 7 月,公司与美国最大的医用 *麻大**运营商(MSO)Curaleaf 签订长期研发合作协议,研究内容包括评估由 AVFU 和 Agrify Insights 软件平台创建和控制的特定环境条件对*麻大**产量的影响以及研究 分析如何提高*麻大**形态以及产出物质量。同时公司也在与上游 LED 供应商龙头英飞特开展深度合作。2020 年 3 月,英飞特认购 Agrify 优先股,通过合作可使业内先进 的 LED 技术应用到公司的种植设备中,实现降本增效提升公司竞争壁垒。

产品创新迭代,行业龙头优势巩固。2021 年 10 月 19 日,Agrify 在内华达州拉斯维 加斯举行的 MJBizCon 2021 上公布了下一代垂直农业单元技术(VFU),升级后的 VFU 提供了数种全新功能,包括行业首创的 3.0 微摩尔每焦耳照明系统、摄像头、 土壤传感器和自动收获重量跟踪,并将于 2022 年第一季度推出。此次 Agirfy 通过 优化种植和最小化风险方面的技术创新,进一步提供更佳的完全集成端到端室内种 植解决方案。独特的微环境控制垂直农业单元 (VFU) 使消费者能够大规模生产更一 致、更高效和最高质量的产品。产品创新迭代使得公司的竞争优势得到进一步强化, 预计市场影响力将持续增强并巩固自身的行业龙头地位。

5.2 A 股&港股公司代表

5.2.1 英飞特:开拓产品应用场景,全球化战略稳步推进

英飞特是一家致力于高效、高可靠性 LED 驱动器的研发、生产、销售和技术服务的 国家级高新技术企业,是全球领先的 LED 驱动器供应商。公司主要从事 LED 驱动电 源的研发、生产、销售和技术服务。公司在 18-20 年实现营收 9.65、10.09 和 10.53 亿元;归母净利润分别为 0.70、1.06、1.62 亿元,分别同比增长 180.9%、51.04% 和 52.31%;公司毛利率保持基本稳定,分别为 33.53%、37.50%和 37.97%。

开拓产品应用场景+设立海外工厂,全球化战略稳步推进。2020 年 3 月,英飞特基 于对全球室内种植,特别是工业*麻大**室内种植市场前景的看好,拟以 400 万美元认 购 Agrify 公司新发行的 40000 股 A 系列可转换优先股。此外为进一步推进公司全球 化的发展战略,满足海外订单需求,公司已于墨西哥、印度设立海外工厂,现均已实 现量产。公司也已在欧洲和北美等地设立分销中心,为海外业务提供有力支撑。

5.2.2 美瑞健康国际:积极布局工业*麻大**,打造行业领导品牌

美瑞健康国际产业集团有限公司是在香港联交所主板上市的一家以大健康为主业的 国际化产业集团,业务板块涵盖健康医疗、健康旅游、健康地产等,也是首家投资布局*麻大**健康产业的上市公司。公司在 2018-2020 年实现营收 2.03、2.10 及 2.23 亿 元,同比增长230.9%,1.20%和12.93%;毛利率保持在较高的水平上,分别为39.13%、 30.60%和 41.96%;公司在 18-20 年净利润分别为 0.71、-0.18 和 0.70 亿元。

积极布局工业*麻大**,推动建立行业领导品牌。美瑞健康国际大力布局工业*麻大**,依托 原料和技术优势,成为*麻大**素健康应用消费的领导品牌。2018 年 2 月,美瑞健康国 际产业集团投资汉麻集团旗下云南汉素生物科技有限公司,双方就扩大*麻大**素产能, 联合生物制药,共同服务大健康产业发展签署了多项战略合作协议,携手成为*麻大**医 疗用途及综合应用的战略推动者。此外在 2020 年 11 月,公司与云南省工业*麻大**投 资公司签订了全方位、深度战略合作框架协议,双方在科研、萃取、成果转化和股权 合作等方面展开全面合作,推出多款爆款产品。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站