细心的用户可能会发现,最近坤鹏论保开始关注防癌险,之前介绍过弘康爱无忧,得了甲状腺癌也能投保的防癌险,感兴趣的可以翻翻《坤鹏论保:弘康爱无忧,得了甲状腺癌还能投保的防癌险》。

在那篇文章中,坤鹏论保也提及过瑞泰人寿的*安泰**心,只是没有细致介绍,所以今天我们重点来关注一下*安泰**心这款防癌险。

本文重点内容:

- 为什么推荐*安泰**心

- 适合什么样的人购买?

- 不适合什么样的人购买?

- 哪些情况不理赔?

一、为什么推荐*安泰**心

投保年龄:30 天 - 75 周岁

保障期间:10/20/30 年,至 60/70/80/100 岁

缴费期间:10/20/30 年交,至 60/70 岁

等待期:180 天

职业限制:不限职业

核保方式:智能核保+邮件核保

仅投保必选责任最高可投保额:免体检版/体检版:80 万

投保必选责任+可选责任最高可投保额:免体检版:40 万/体检版:55 万

恶性肿瘤俗称癌症。

根据最新的统计数据显示,恶性肿瘤死亡占居民全部死因的 23.91% 。

而且,近十几年来恶性肿瘤的发病死亡均呈持续上升态势,每年恶性肿瘤所致的医疗花费超过 2200 亿元。

在《坤鹏论保:弘康爱无忧,得了甲状腺癌还能投保的防癌险》一文中,坤鹏论保曾详细介绍了什么是防癌险、为什么要买防癌险以及与重疾险相比,防癌险的优势在哪里,感兴趣的可以翻一下,本文就不重点介绍了。

今天我们重点了解*安泰**心这款防癌险。

1. 保障内容

*安泰**心的保障责任分为必选和可附加两部分。

必选责任包括:

- 恶性肿瘤保险金:赔付 100% 保额

- 原位癌保险金:赔付 30% 保额

- 被保险人保费豁免:患原位癌后,豁免未交保费

可附加责任 1 :第 2、3 次恶性肿瘤保险金

- 第 2、3 次恶性肿瘤保险金:赔付 100% 保额/2 次,包括恶性肿瘤的新发、复发、持续、转移,间隔期 3 年;

- 恶性肿瘤保险金提前领取选择权:赔付 40% 保额/1 次,包括恶性肿瘤的新发、复发、转移,间隔期 1 年;

被保险人保费豁免:患原位癌/癌症后,豁免未交保费。

可附加责任 2:特定恶性肿瘤保险金

- 少儿特定恶性肿瘤保险金(1 种):18 岁前罹患白血病,额外给付 100% 保额;

- 成人特定恶性肿瘤保险金(男/女各 16 种):18 岁后罹患特定癌症,额外给付 50% 保额。

2. 投保范围覆盖广

年龄限制小:*安泰**心对投保年龄限制比较小,30 天 - 75 岁都可以投保,这种年龄跨度对 55 岁以上,特别是 60 岁以上用户非常友好。

不限职业:不限职业对于很多从事高危工作的人群来说非常友好。

三高人群可投保:*安泰**心的健康告知中没有问及三高问题,对于这类人群非常友好。

原位癌可赔付:原位癌又称“ 0 期癌症”,虽然也叫癌症,但较轻微的病症,治疗方案较简单且完全可治愈,所以很多重疾都不包括原位癌。*安泰**心原位癌可以给付 30% 保额,并且豁免后期保费。

3. 保障灵活

*安泰**心保障期限支持 10 年、20 年、30 年,也支持保障到60 岁、70 岁、80 岁、100 岁。

缴费期限同样灵活,支持缴费10 年、20 年、30 年,同样支持缴费至 60 岁、 70 岁。

同时,*安泰**心将第 2、3 次癌症赔付、特定癌症保险金等做成附加险,投保人在选择的时候可以 DIY 不同的保障责任,选择适合自己的保障期限和缴费期限。

在防癌险中,难得能找到这么灵活的产品。

4. 保额高

*安泰**心保额在仅投保必选责任的情况下最高可到 80 万,在投保必选责任+可选责任的情况下最高可投保 55 万。

相比来说,市场上很多防癌险最高保额一般都在 30 万以下,爱无忧、康爱保最高能到 50 万就已经算非常高的了。

*安泰**心最高可到 80 万,在所有防癌险产品中也是极其少见的。

二、适合什么样的人购买?

1. 50 岁以上中老年人群

- 50 岁以下:可以考虑昆仑健康的康爱保,同样保障的情况下,康爱保的保费往往都比其他产品低一些,性价比很高。

- 50 岁以上:可以考虑瑞泰*安泰**心,*安泰**心不仅支持最高 75 岁投保,在 50 岁以后保费方面是很有竞争力的。

40 岁以下青年人群中,恶性肿瘤发病率处于较低水平,从 40 岁以后开始快速升高,发病人数分布主要集中在 60 岁以上,到 80 岁年龄组达到高峰。

*安泰**心正是看重这一点,才将核心竞争力聚焦在 50 岁以上人群。

要知道,随着医疗水平及收入的提高,在过去 10 余年里,恶性肿瘤生存率呈现逐渐上升趋势,目前我国恶性肿瘤的 5 年相对生存率约为 40.5% 。

2. 高保额要求的人群

在介绍*安泰**心产品时已经说过,*安泰**心保额最高可到 80 万。

如果你想购买一款保险至少在 50 万以上的防癌险,那*安泰**心是你为数不多的选择之一。

防癌险的保费毕竟要比重疾险便宜好多,如果身体健康原因买不了重疾险,买一份高保额的防癌险不失为一种非常不错的替代方案。

3. 三高人群

有三高或者心脑血管等疾病的朋友,基本都会被重疾险拒之门外,一些防癌险也会拒保。

好在*安泰**心没有这么做,在健康告知中并没有问到三高方面的问题。

所以三高人群很适合购买*安泰**心。

特别是 50 岁以上的三高人群。

随着生活质量不断提高,三高已成为中老年人常见疾病。

*安泰**心在保障 75 周岁的前提下不询问三高情况,对中老年人简直太友好了。

三、不适合什么样的人购买?

健康告知意味着涉及这些内容的用户投保比较难,所以肯定是越少越好。

*安泰**心的健康告知有 7 条,相比来说会严格一些,比如下面这些情况,想投保就比较难。

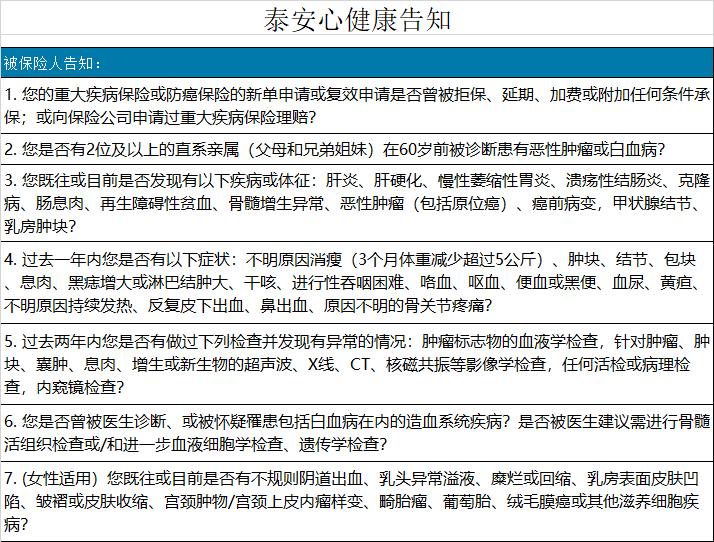

1. 有家族癌症病史人群

*安泰**心的健康告知中会问到是否有 2 位及以上直系亲属(父母和兄弟姐妹)在 60 岁前被诊断患有恶性肿瘤或白血病。

如果有的话,很难投保。

2. 承保史

*安泰**心会问到:重大疾病保险或防癌保险的新单申请或复效申请是否曾被拒保、延期、加费或附加任何条件承保,或向保险公司申请过重大疾病保险理赔。

如果有这些情况,也很难投保。

注意,这里询问的不仅仅是防癌险的拒保情况,还有重疾险。如果被重疾险拒保,购买*安泰**心也比较难。

3. 有息肉和结节等问题人群

除了家族病史、承保史,*安泰**心还会问到息肉和结节等相关问题,具体我们可以看一下健康告知的内容。

有以上情况的人群,投保会有一定难度。

不过*安泰**心没有询问吸烟史,吸烟人群可以不用担心了。

当然,如果你不确定自己是否有上述情况,*安泰**心的核保方式支持邮件核保+智能核保+人工核保,可以都试一试。

特别是人工核保做的很不错,一般的防癌险都是邮件核保。

50 岁以上人群让他们邮件核保确实有些难度,智能核保和人工核保在服务 50 岁以上人群时就显得很人性化。

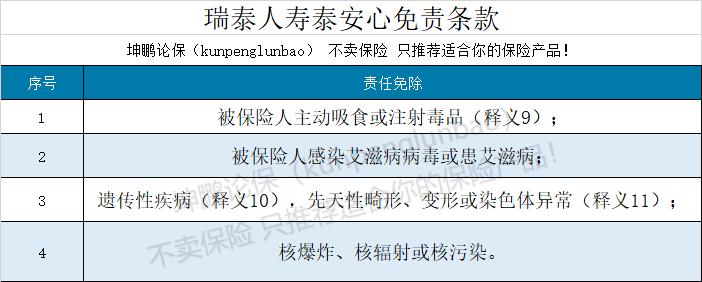

四、哪些情况不理赔?

保险合同中责任免除条款会明确列出不理赔的情况,瑞泰*安泰**心的免责条款只有 4 条。

除此以外,保险其他不理赔的情况可以翻一下坤鹏论保之前的文章《坤鹏论保:赶紧收藏!为什么保险公司会拒绝理赔?》。