今天和同事们在讨论信用卡问题,感觉很多人其实对信用卡都处在一个恐惧的认知态度中。

信用卡也是一把双刃剑。好处显而易见,生活中也会经常遇到。

(1)方便、安全,还有积分礼品赠送;

(2)可以享受信用卡合作商户的折扣优惠;

信用卡消费覆盖线上线下,使用场景也是非常多,除了一些真的非常小的士多,大部分商家都支持刷卡付款。

二维码支付的出现使得信用卡支付更加贴近生活,只要信用卡绑定在支付宝微信上,都是可以直接使用信用卡付款的。

现在各大银行都推出了办卡送好礼的活动,或者是直接开卡奖励现金。

一般银行送的礼品质量都不会太差,我之前开卡送了一个行李箱,查了一下价格在500左右。

使用一段时间后又发现积分可以去屈臣氏积分换一套马油旅行装。前段时间和朋友逛街想喝星巴克,想起积分可以换购饮品,又花了六元换两杯大杯(中杯免费)饮品。这些都是实打实的优惠。

来源:网络

有的人会说,觉得这样关注优惠活动非常浪费时间。

我用卡用了很长时间才知道积分兑礼物这个东西,我并不是专门去为了这些优惠去办的卡。

但你习惯并且知道这个东西的时候。其实点进去,一分钟内知道你要的咨讯,五分钟搞定。

就比如星巴克这个,兑换后我就知道我还有四杯可以兑换,下一次,只要我想喝,就可以直接去,一点也不花我的时间去查。

有车一族他已经习惯几时有五折加油卡几时双倍积分;经常出差的会第一时间走进VIP候车室。

很多人喜欢去香港或者出国旅游,在国外时,带有VISA或MasterCard的信用卡可以直接刷卡消费,不需要兑换现金,规避携带大量现金的风险。

如果办理的信用卡刚好和你购买的商家有合作关系,折扣啊优惠啊这么一来,何乐而不为。

我们只关注我们要的信息,并不需要去关注全部所有的信息。坐车只要看去目的地的线路图不需要看全国的线路图。

我们不是专业撸羊毛*党**,也不需要像卡神那样去计算去生活。

我们要做的,是让信用卡的活动,为我们的生活带来一点锦上添花,而不是成为你的负担。

租车预授权

现在结婚的婚礼办的越来越高级,什么豪华跑车都来一排,那么对于买不起玛莎拉蒂布加迪林肯加长阿斯顿马丁的人怎么办。租车要的吧,那么租车的这个押金也是不小的一笔钱,租车刷预授权就来了。一个小小玩笑,但是建议去了解一下也好---租车预授权。

(3)拥有一定的取现额度,多一份备用金

更多的使用者其实是把信用卡做备用金使用,假如发生什么紧急事件也可以使用。老话说的非常好,不怕一万只怕万一。

我的朋友小A最近也办了信用卡,原因是小孩子要交学费,但是公司的工资还没有发,之前也找过亲戚朋友借钱,久而久之即便是准时还钱人家也会用最近资金也紧张来推脱。所以一张信用卡也可以避开和亲友借钱的“人情债”,只要你准时还钱。

目前大家听得最多的可能是生意上的资金周转。举个很小很小例子,你准备周末去香港游玩,想顺便帮小伙伴代购一些东西赚点零花钱。但是你手上没有那么多的现金,有的关系特别好的小伙伴你又不好意思开口要人家先给钱,毕竟你也不知道商品的价格是多少。如果这个时候你手里有张信用卡,就能轻松解决这种尴尬的局面啦。

(4)合理运用,可以理财

信用卡有一定时间的免息期,相当于免费借钱。那么这段时间,可以把自己的现金拿去做低风险理财。如果你懂点什么小门路,去放在一些收益较高的地方。

某位公司业务员张先生长年在外跑销售,某次出差费用为2万元,用信用卡刷卡结账后,持发票到公司报销,获得2万元现金,然后用这笔钱投资股市,由于当时股市势头良好,张先生购买的股票一个月赚了20%,一个月后张先生在免息还款期前将钱取出,偿还银行。这样,张先生仅利用个人信用,不动一分钱就获得了20%的收益,也不会产生滞纳金和罚款。

早些年房产火热时期,刷卡首付两年翻倍的案例大有人在。用别人的钱来生钱,这么开心的事情为什么要拒绝。就因为你家矿比较多就可以为所欲为吗。是的,可以。

资金的时间价值

可能由于现在我们的收入和支出还没有达到让这个概念得到很大的体现。但是未雨绸缪的积累对于个人是百利无一害的。

(5)通过使用信用卡积累个人良好的信用记录

这是最关键的一点是,它可以在让你在申请车贷、房贷等借款时能给银行提供实质信用参考。(前提是不透支不逾期哦)

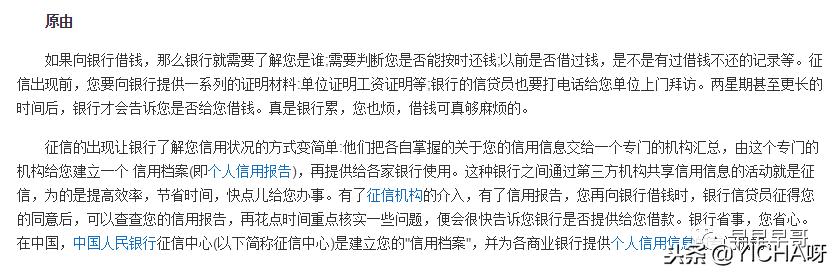

(征信的原由)

征信白户

所谓白户,是个人征信的一种类别,常用于评价一个人的信用。严格来说,征信白户又分为纯白户和白户。

纯白户是指征信系统内什么信息也没有,完全空白,在征信中心网站查询个人征信,注册时会提示“目前系统尚未收录您的个人信息,无法进行注册。”

白户并不意味着征信报告是空白的,白户的征信报告虽然没有*款贷**和信用卡记录,但可能有公积金、社保、处罚、判决和查询记录等信息。

【纯白户和白户】都是指没有银行信用记录的客户群体

白户在申请房贷时,由于没有不良征信记录,在信用方面自然会有一定的优势。

不过,银行也需要综合评估放款的风险性。

无法得知借款人的历史履约情况,自然就无法得知借款人的还款意愿。

这时候,部分风控较为严格的大型银行,有可能会以此为由而拒贷。

似清清白白,但问题就出在这里,你是好人还是坏人,银行缺少了一项让评判你履约记录的参考。无法评判、风险未知,当然就不会轻易借钱给你。

信用卡是积累个人信用的良好工具。持卡人通过不断的积累,打造这种无形资产,对以后人生中需要向银行申请*款贷**或者进行其他经济活动都有一种辅助有益的支持。所以我们应该知道的是,如何正确的使用信用卡获得良好征信记录。

我是白户但我贷到款了

有人会说即使不用信用卡,我也成功*款贷**了。所以根本用不着什么征信记录。

征信白户虽然相对*款贷**比较难,但是并不意味着不能*款贷**,如果借款人在还款能力上能提供有价值的证明,那*款贷**也是比较容易下的。

一般体现在有良好的工作,优质的银行流水,个人资产证明,符合上面的一些条件,征信小白还是可以*款贷**的。

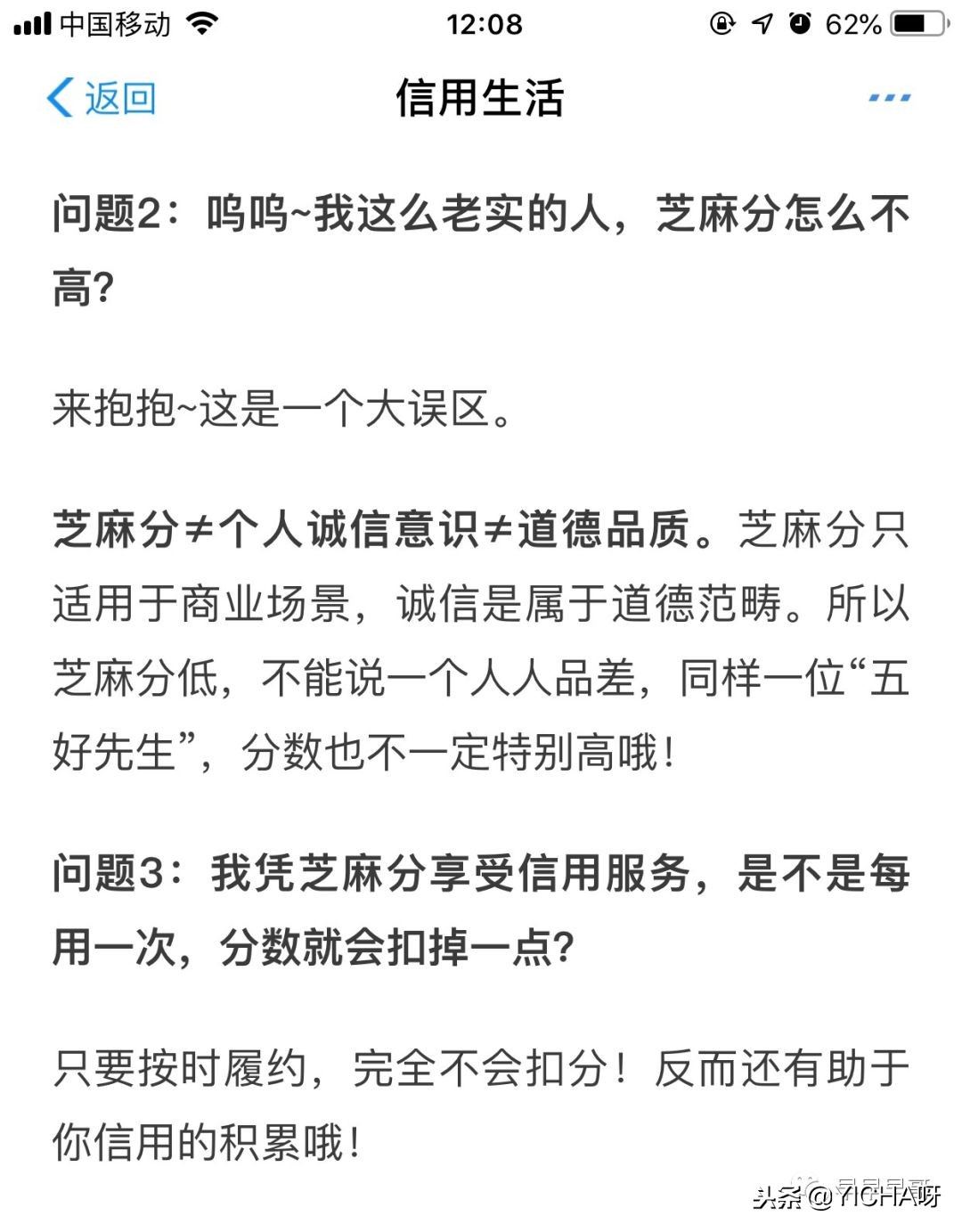

如果还是难以理解这个信息的话,举个生活中常见的例子------芝麻信用。

芝麻信用分有很多的好处。比如租借共享充电宝时芝麻信用高的人群是可以不交押金的,租共享单车也是同理。当然还有更多的其他服务项目,目前我只使用这两项。

对于我们来说有什么好处呢。第一,不需要动用我们的个人资金去给商家押着,减少了资金风险。最近一直在说的ofo押金退不出来,就是一个风险体现。

现在有些*款贷**机构也把芝麻信用分值作为评估的一部分。

那么芝麻信用是怎么什么?

它代表了大家的履约能力和履约意愿。

很多人说那我不需要信用卡,我用花呗用借呗也可以。还有微粒贷京东白条等等。

花呗服务条款里说的是上传到一些征信机构,主要是像芝麻信用,并不是我们常说的央行征信。

所以花呗的逾期记录也不会显示在央行的征信里。

同样是支付宝的信贷产品,用借呗会上征信吗?

借呗在这点上就无法与花呗相提并论了,借呗主要对接的是阿里小贷的*款贷**,买东西用借呗时还是阿里小贷替我们先垫付钱,所以征信报告中很可能是体现为“小贷公司发放的信用*款贷**”,上面会抽查。

如果你使用过借呗,你的借款和还款情况很可能就会上传至个人征信报告,以后在银行申请*款贷**时,会遇到一些质疑。

因为在银行的眼中,找小贷公司借钱,利息太高了,跟借高利贷差不了太多。用这么高的利息借钱,银行会很质疑你的人品。

另外还有一些不上征信的*款贷**,但不上征信的*款贷**不意味着不看你的征信。

小贷之间逐渐建立了网贷大数据共享机制,你的逾期记录平台清楚得很。

而且现在暂时不上征信的平台不代表以后不上,你说是吧。

前面讲了一些信用卡的好处。

坏处大家也听得多了。

超额消费,逾期还款,高额手续费,使用年费,影响信用等等...

大家都是成年人了,我们要做的不是因为知道它的风险就去拒绝,而是在知道它的风险后去避免踩雷然后愉快的享受它带来的馈赠。

如果你本身办卡的出发点就有问题,那么你就不该办。

因为缺钱用信用卡套刷。(可能造成犯罪)

因为想买东西太多但是收入不够,先花未来钱。这是你本身自带的风险,不是信用卡带给你的风险。就算不开信用卡,那结果也会是控制不住去开其他的*款贷**,你控制不住你自己想花钱的欲望,那是你自己甘心做金钱奴隶呀。

你觉得办了信用卡就会让你多花钱,因为它总是告诉你这里有优惠,让你不知不觉中花了很多本可以省的钱钱。这件事情,请去跟淘宝聊聊,什么时候可以不刷广告;去跟商家聊聊,能不能不要出VIP卡。

很多大家恐惧的东西,都是个人使用不当导致。你在国内非要使用国外的消费通道,你明明可以人名币兑越南币,你硬是要先兑美元再兑越南币,我能有什么办法?我只能昂起我倔强的头仰望散发金钱气息的你啊~

人家已经告诉你要如何正确使用,但是你非要说你牛逼要开创新世纪。结果出了一堆又一堆的问题你又要骂它,是你的锅你要自己背啊,你不能总是把你的错丢到卡身上,卡宝宝表示害怕的瑟瑟发抖。

提醒:

本文不是为了让大家都去办卡,只是希望看完能理智看待信用卡的利弊,根剧自己的实际情况,酌情考虑。如果你实在无法把握,可以上网查一下,不适合办卡的人群。一般问这种问题的就可以不用办了哈哈哈(皮一下很开心)

*小贴士:

卡牛:记录你每一张银行卡信息,设置还款或是提醒功能,数据可以直接录入记账。

卡惠:定位你所在位置周边商家的优惠信息。你直接选择就可以,省去留意每家银行的活动。

在人民银行查询个人和企业征信报告是免费的,网址为http://www.pbccrc.org.cn/ 查询结果一般第二天出。悠着点查,悠着点查,悠着点查。

申明:这篇文章我查了很多资料和案例,如使用过程中有侵权,请联系删除!