你好,我是大倩。

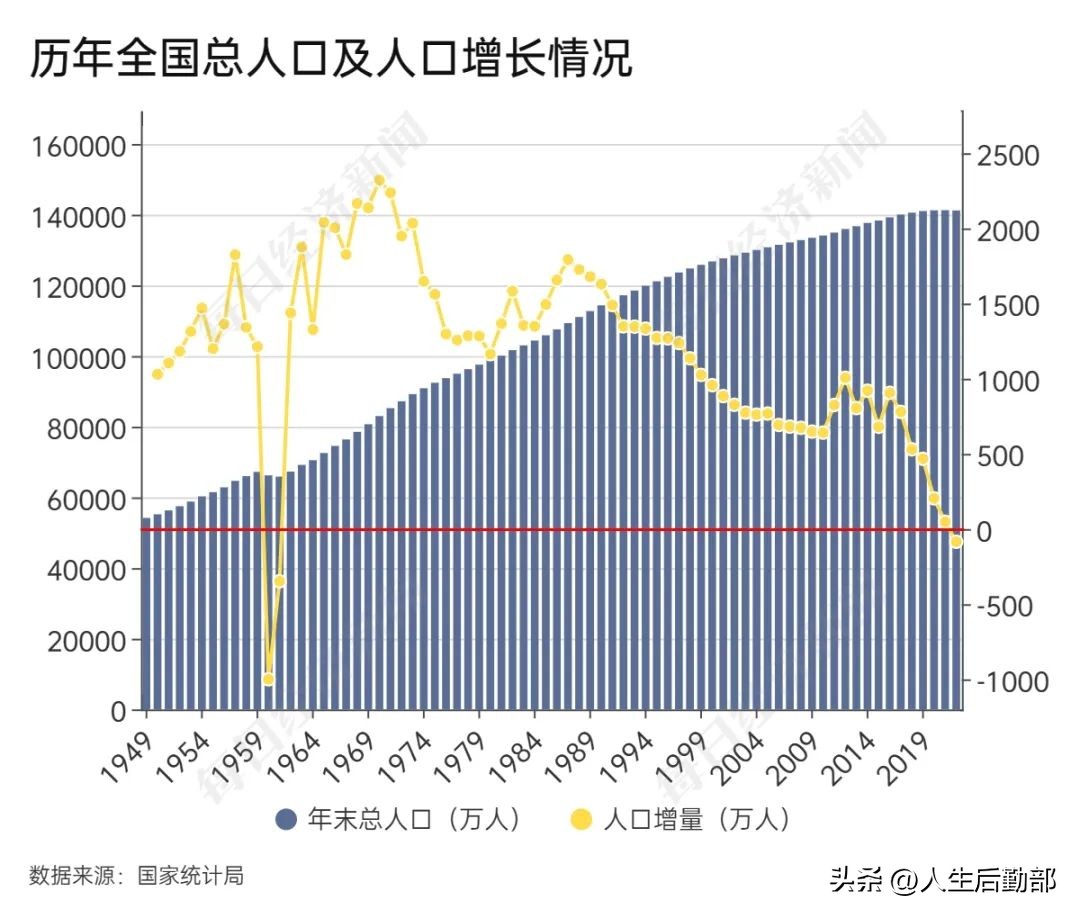

众所周知,中国已经踏入深度老龄化社会,人口负增长已经到来,而人口的变化也在影响着房价走势。

制图:每日经济新闻

在中指研究院近期发布的《房地产市场年度总结及展望报告》中,2022年,全国百城房价走势疲弱,楼市普涨的时代很难回归。

与此同时,楼市分化的趋势也在加剧,强者越强:人口持续流入的一二线大城市和优质地段,房价还是有一定的上涨空间。但是,投资门槛依旧很高,比如高额首付款、购房条件限制等等。

而三四线城市的房子虽然容易上车,但当地人口持续流出,地方政府财政缺口过大(前阵子闹得沸沸扬扬的「城投债事件」,可自行搜索吃瓜),退休福利保障、医疗条件和基建也远不如大城市。

如果你持有房产,不妨打听一下,每个月租金能拿多少钱?

报告指出,2022 上半年我国重点50城的租金回报率为 1.95%,较 2021 年持平。售租比为 51.4 年,也就是中国居民想要通过租金收回买房成本需要 51.4 年,较 2021 年增加了 0.1 年。

——— 诸葛研究院发布《2022上半年重点50城租售比调查研究报告》

通常,租金回报率仅有 1.95%。于是,有趣的事情发生了。

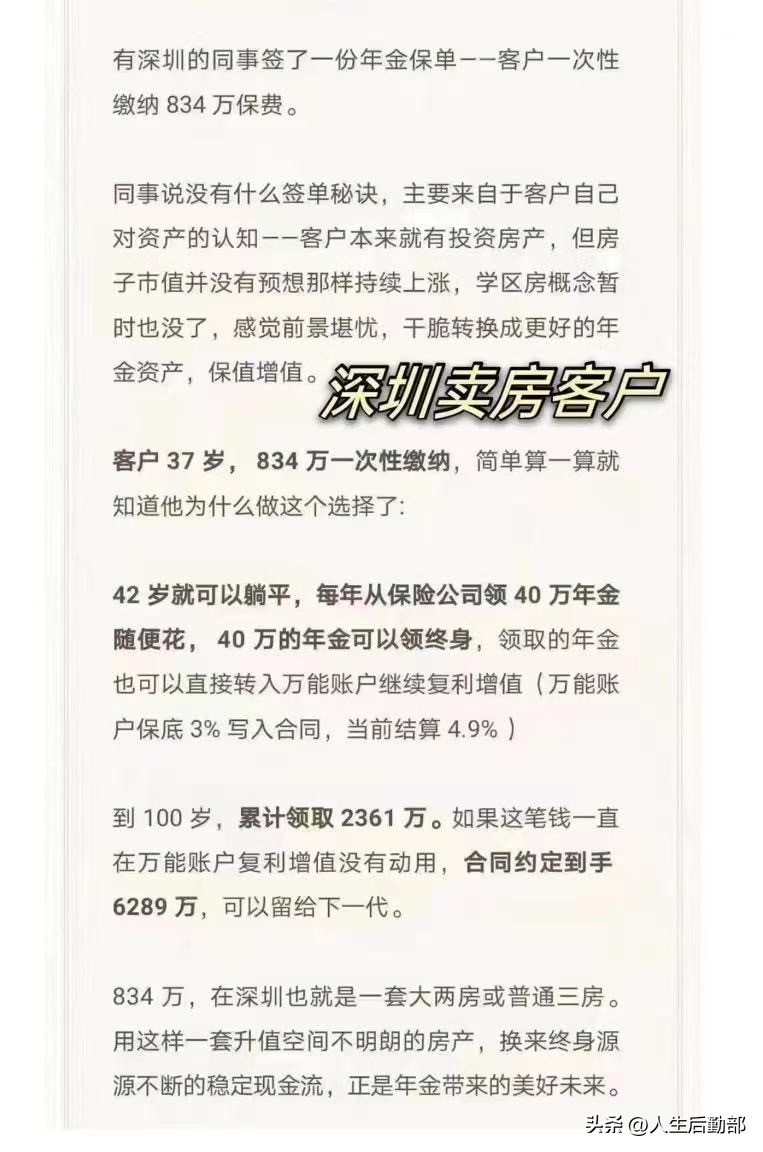

去年,有一个 37 岁的深圳客户,卖掉投资房产,转而将这笔钱 834 万投入“金融房子”——年金险,42 岁起,客户每年就能从保险公司领 40 万,活多久,领多久。

来看看深圳差不多价位的楼盘,目前二手房售价 9.85 万一平。

至于租金,3 室 2 厅精装修整租月租金 9000 左右,那就按年收租金 12 万左右算,也还是远远不如存入年金每年领 40 万来得香。

花了 800 多万,自己还得面临房客素质、各种税费、中介服务费、维修、空置率等问题。

那这位深圳客户入手的“金融房子”是什么,有什么优势?

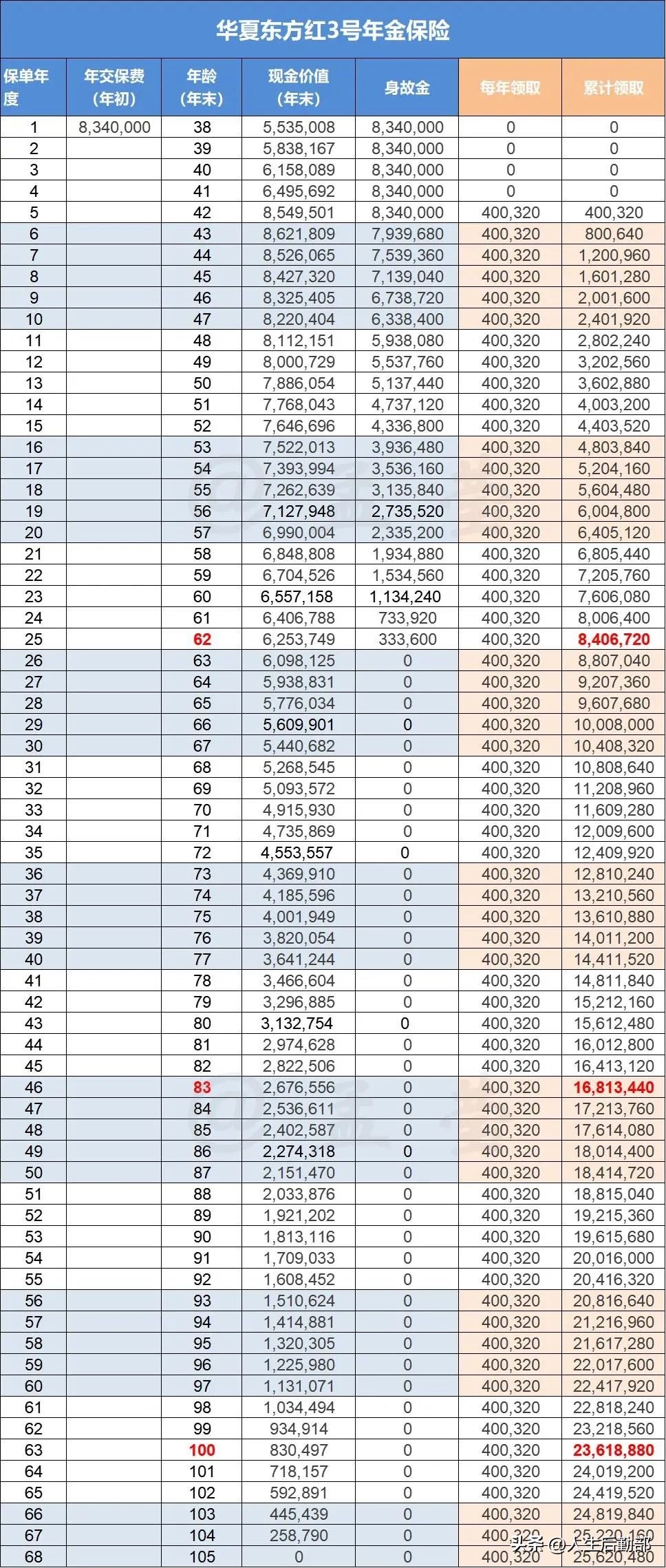

客户买的产品叫做“华夏东方红3号年金险”,由华夏人寿出品,它的计划书长这样 :

优势一|“租金”回报高,终身稳定不断流

存:

37 岁,834 万一次性存完。

领:

42 岁,即满 5 年时开始领取 40 万“租金”,每年都有。

62 岁,累计领取 840 万,当时怼进去的本金已经领回来了。

83 岁,累计领取了 1681 万 ,达到 本金的 2 倍 。

100 岁,累计能领取 2361万,将近本金的 3 倍。

只要人还活着,这笔“租金”就会自动一直打给你,它不需要你来打理,像个泉眼,源源不断给你现金流,不会干涸。

优势二|购买门槛低,可按需灵活购买

不限户籍,也不需要你有社保资格, 每年 3000 元起投,随时都可以买 。

缴费期选择多,趸交、3 年、5 年、10 年、20 年缴费都可,看你的计划和安排。

而且无论选择几年缴费期,你的领钱时间都是从第 5 个保单年度开始,才不要你像养老保险那样非得 55、60 岁以后才能领钱。

0-70岁都可投,它既适合想要提早退休的中年精英,也很适合给家里退休金不够的老人家配置一个终身现金流,或者给孩子整一个领一辈子的红包。

优势三|安全可靠,无烂尾风险

万一保险公司破产了怎么办?

买保险就是买合同,是带有法律性质的合同, 合同载明的合法权益,都是刚性兑付的 。

无论是大的保险公司还是小的保险公司,年金这类人寿保险都适用于《保险法》的第九十二条规定:

第九十二条 经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

这比起某些缺乏严格监管和风险控制的开发商,让人踏实多了。(难过,刚有个朋友买在老家的养老房,烂尾,维权去了)

优势四|想卖就卖,流转免税还省心

保单里载明的“现金价值”,就是我们退保能拿回的钱。想退保提前申请,速度快,还不用担心税费问题。

依旧是以上面的计划书为例,假设被保人选择在 83 岁退保,那能领到的钱为 267.6 万,加上之前累计领取的 1681 万,足足有接近 1950 万。

除此以外,年金险作为储蓄险还有很多隐藏功能⬇️。

今天分享就到这,如果您觉得有用,记得点赞关注收藏。

市面上储蓄险、年金险眼花缭乱,大家要擦亮眼睛好好看清楚,不懂就来找大倩,教你搞定退休养老保障。