大家好,我是格子。

逛微博发现我男神代言了海澜之家。

杰伦大叔的颜我很少吃,但是,真的爱惨了他的才华。

今天我们就来一起看看我男神周杰伦代言的这家企业怎么样吧!

一、明星效应

毫无疑问,像周杰伦这样的明星效应真的很强。

海澜之家可能也是看到了这一点,在请代言上是毫不吝啬。

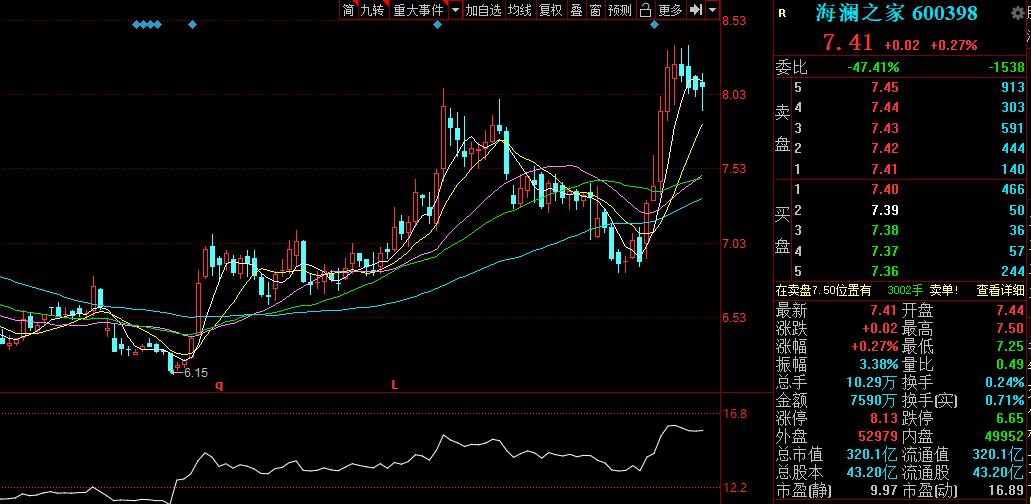

2019年花在销售费用上的资金就有24亿元,要知道,海澜之家的总营收也不过是219亿。

当然,股票在涨势上也毫不逊色,从进入十月到现在上涨了20%,涨幅超过了七月前的那一波。

没办法,这就是顶流的力量。

不能不服。

不过,我们且不说杰伦大叔带货效应怎么样,反正就往年明星带货的效果来说,是不及预期的。

使得整个报表上呈现出来 销售费用增速 大于 营收增速 的一个特点,就2019年来说,销售费用同比去年增加了37%,但营收同比仅增长了15%。

这一定程度上说明明星广告带货能力下降了。

至于周杰伦能否逆转战局,我们且走且看。

二、“轻资产”运营模式

说起海澜之家,我除了想到它的标志性的广告语,“男人的衣柜”,几乎没有太强的概念了。

但是当仔细去研究他的经营模式的时候,我发现这家公司能将男装系列品牌搞到市占率第一是有他的原因的。

在别人全产业链自己研发、销售一条龙的时候,海澜之家对待上游供应商是这么做的——

生产上 包出去,海澜之家只负责贴牌。 大部分货品事先和供应商签订合同,衣服卖掉的就卖掉了,卖不掉的将标签一剪再退回去,对于海澜之家来说,就不需要承担货物滞销的风险了。

产品研发上呢,海澜只负责开发时的提案和设计出台后的选型,中间的部分全打包交给供应商,这样一来,大大减少了研发费用。

除此之外,为了减少资金占用, 采用赊销模式 ,先卖再给钱,每月结算一次价款,无偿使用上游资金,提高了公司的资金运营效率。

在别人要么直营全线管控,要么招商加盟全线放权的时候,海澜之家又是这样对待下游渠道的——

以一种“类直营”的模式去做门店销售渠道,这种模式有一点点像入股。

加盟商除了出钱,什么都不用干,剩下的海澜人家自己来。

最后,加盟商既拥有了加盟店的所有权,还不用承担存货滞销的风险。

海澜之家承担除了出钱之外的所有事情,货物周转、门店经营,但是借着别人的钱,干着自己的事业,真的爽!重点是,加盟商还很乐意。

这样一来,海澜之家通过轻资产运营模式,快速的跑马圈地,最终门店超7000家,坐上了品牌男装的头把交椅!

三、令人诟病的存货

成也萧何,败也萧何。

因为轻资产运营模式,市场是占领了,但是随之而来的高居不下的存货成了限制海澜之家继续发展的壁垒。

自2105年以来,海澜之家的库存就没有下过80亿,2015-2019年存货占营收比重分别为60.54%、50.82%、46.73%、49.66%,今年上半年,海澜之家的存货甚至超过了同期营收。

好家伙!男人的衣柜,存了80多亿的衣服啊!

这不叫男人的衣柜,你这是仓库啊!

至于接下来周杰伦能否凭一己之力挽救海澜之家剩下的82亿库存,我就不知道了。

对于这些存货呢,海澜之家想了几个主意。

其中最损的就是剪标打折。

海澜之家为了维护品牌效应,保证当季产品销售价格不被影响,我们很少能见到打折的情况,但是看不到,不代表没打。

卖不掉的衣服一部分退回厂商,剩下的剪掉标签来打折出售,所以,在打折商品那里你是看不到海澜之家的牌子的。

就是因为这种不合规的销售模式,海澜之家损失了很大一部分客户及加盟商的信誉。

这种剪标打折的手段,说实话,带来的长期负面效果是无法估量的。

另一种办法就是线上新零售。

以线下经营为主的海澜之家今年在疫情期间备受打击,一季度营收遭腰斩,二季度即使比起一季度略有复苏,但比起往年也有所下滑。

疫情的出现凸显了海澜之家的线上劣势,于是公司开始积极推进数字化营销战略,加快线上布局。

这回,海澜之家终于学会了打折,与天猫、京东、拼多多合作的不亦乐乎。

毕竟线上成本太低了,毛利率比起线下多出10个百分点。

海澜也不傻。

但是建立线上品牌粘性需要时间,短期来说,线下销售仍然是海澜之家的主要渠道。

不过门店多就是有好处,到2019年,海澜之家大部分门店实现了线上线下融合模式,“线上下单,线下就近门店配送”。

这对于那些赶时间的人来说,真的是大大提升了购物体验。

但是因为刚刚开始线上营销不久,未来的效果还有待观瞻,不过整体是转好的就是了。

正文结束。

格子闲话:

今天我在看年报的时候发现,其他公司基本上首页是自己公司的标志logo,海澜之家的年报首页就是大大的明星海报。

2019年年报封面是林更新的大头。

我点开的时候还以为下错文件了…

就这么一个小细节,也不难看出海澜之家的销售体系下,明星效应对于他的存在意义。