再见了,纸质发票!“以票控税”正式走向“以数治税”!税务局刚刚通知!启动建设全国统一电子发票服务平台。金税四期下,发票严查开始!

一、重磅!全国统一的电子发票服务平台来了

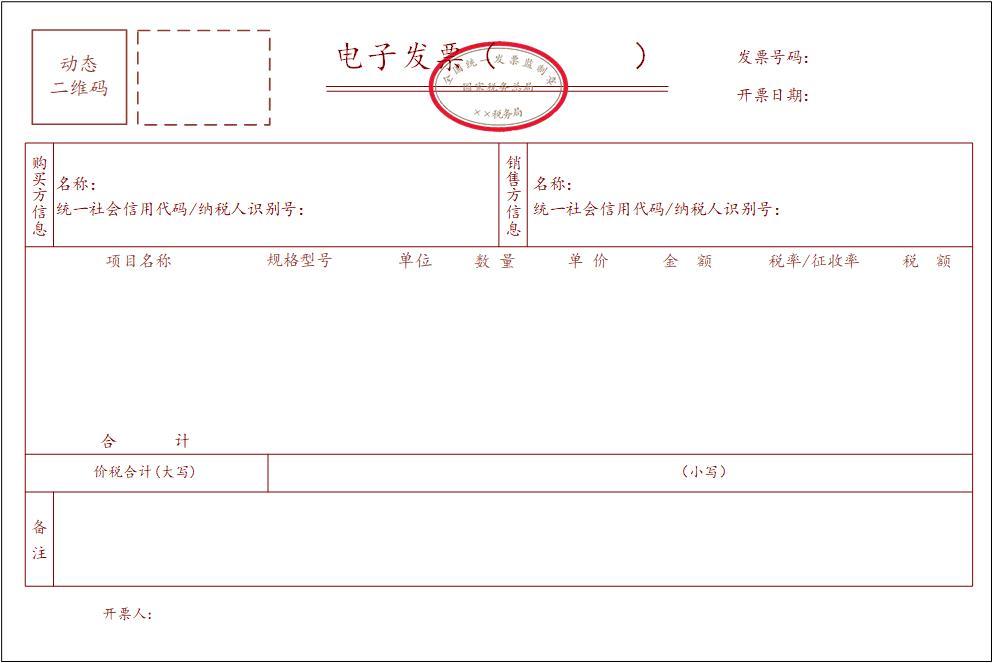

近期,国家税务总局发布中标公告:电子发票服务平台工程监理服务。

该项目中标金额:960万;

该项目功能:为电子发票服务平台建设提供第三方工程监理服务。即对建设电子发票服务平台工程的过程监督与管理。

税务总局希望建设全国统一开发、总省两级部署和协同的电子发票服务平台,支撑发票电子化改革落地,全面推行电子发票。

据悉,电子发票服务平台的建设预计耗时2年,工程总投资概算超13亿元。

全国统一的电子发票服务平台有多强大?

电子发票服务平台应用系统建设涉及新建应用系统和配套系统改造,按照标准规范,遵循一体化的建设要求,实现发票从申请、开具、交付、确认、查验、抵扣、风险控制、决策指挥、服务保障等全流程、全生命周期的管理。

另外, 发票电子化改革不仅仅涉及到发票自身的管理和服务方式调整,还将牵引推动纳税服务、税款征收、税务稽查、监督内控等其他业务的变革及相关系统得升级改造。

全国统一的电子发票服务平台要来了,电子发票将全国推行,纸质发票真的要成为历史了。

二、全电子发票来了5月23日起执行!

刚刚,上海税务局最新通知,自2022年5月23日起,在上海市部分纳税人中进一步开展全电发票试点。

试点纳税人应通过电子发票服务平台税务数字账户使用发票用途确认、风险提示、信息*载下**等功能,不再通过增值税发票综合服务平台使用上述功能。

相较于之前的传统纸质发票及电子发票,全电子发票有以下优点:

1、发票信息全面数字化 ,实现发票全领域、全环节、全要素电子化。

2、发票版式全面简化 ,重新设计了票面要素,简化购买方、销售方信息,仅需填写纳税人识别号和纳税人名称;联次全面简化,全票无联次;彻底取消了收款人和复核人栏,会计无需纠结。

3、*票开**流程全面简化 ,*票开**零前置,无需税控设备即可*票开**,无需票种票量核定即可*票开**,一个企业确定*票开**总额度即可*票开**,且*票开**额度可动态调整。有网络就可以*票开**,登录网页、客户端或者手机APP即可*票开**。

4、电子发票重复入账报销问题彻底解决 ,纳税人可通过电子发票服务平台标记发票入账标识,避免重复入账。

5、实现发票自动交付 ,纳税人可以通过电子发票服务平台税务数字账户自动交付全电子发票,也可通过电子邮件、二维码等方式自行交付全电发票。

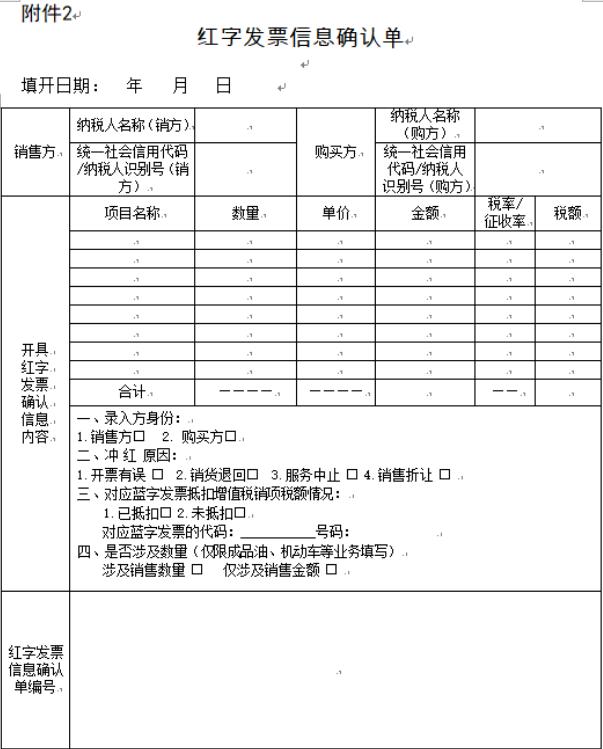

6、红字发票处理流程简化 ,发票未入账时可直接全额红冲,发票已入账时销售方和购买方均可提出红字申请。

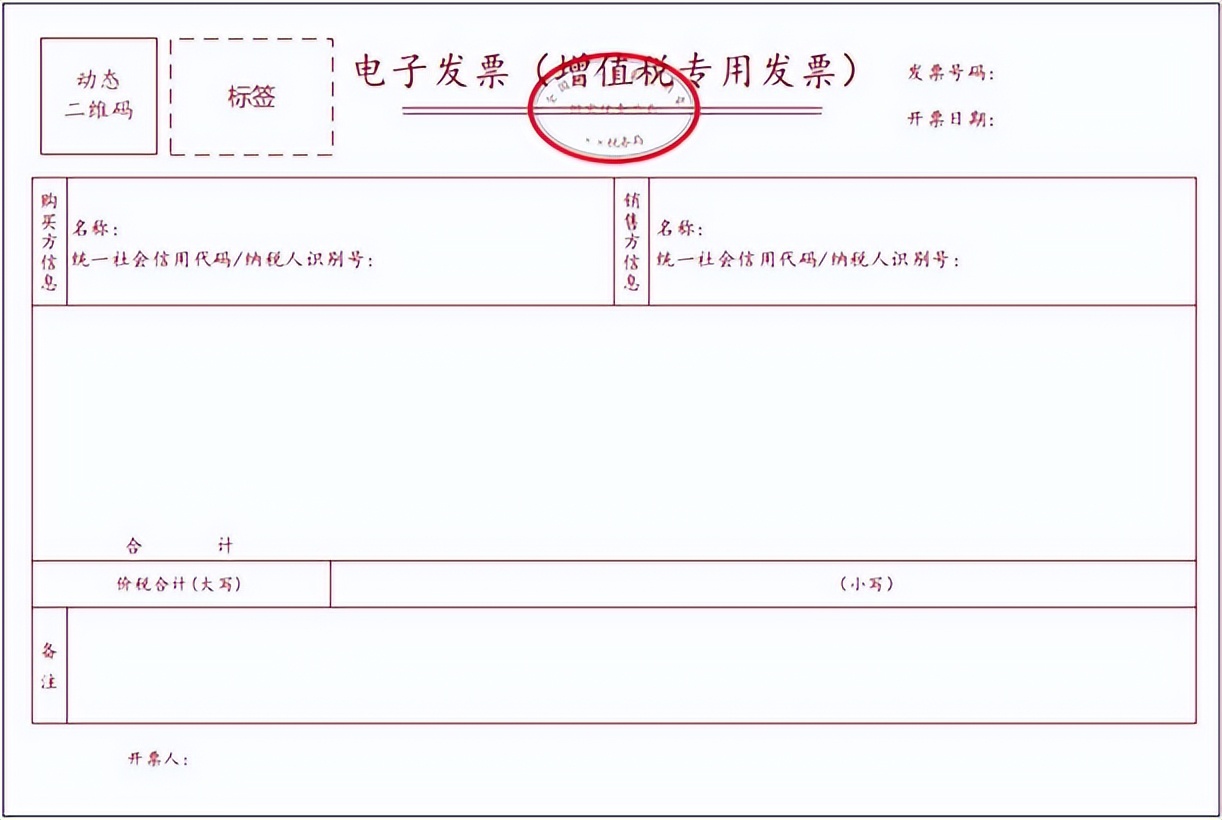

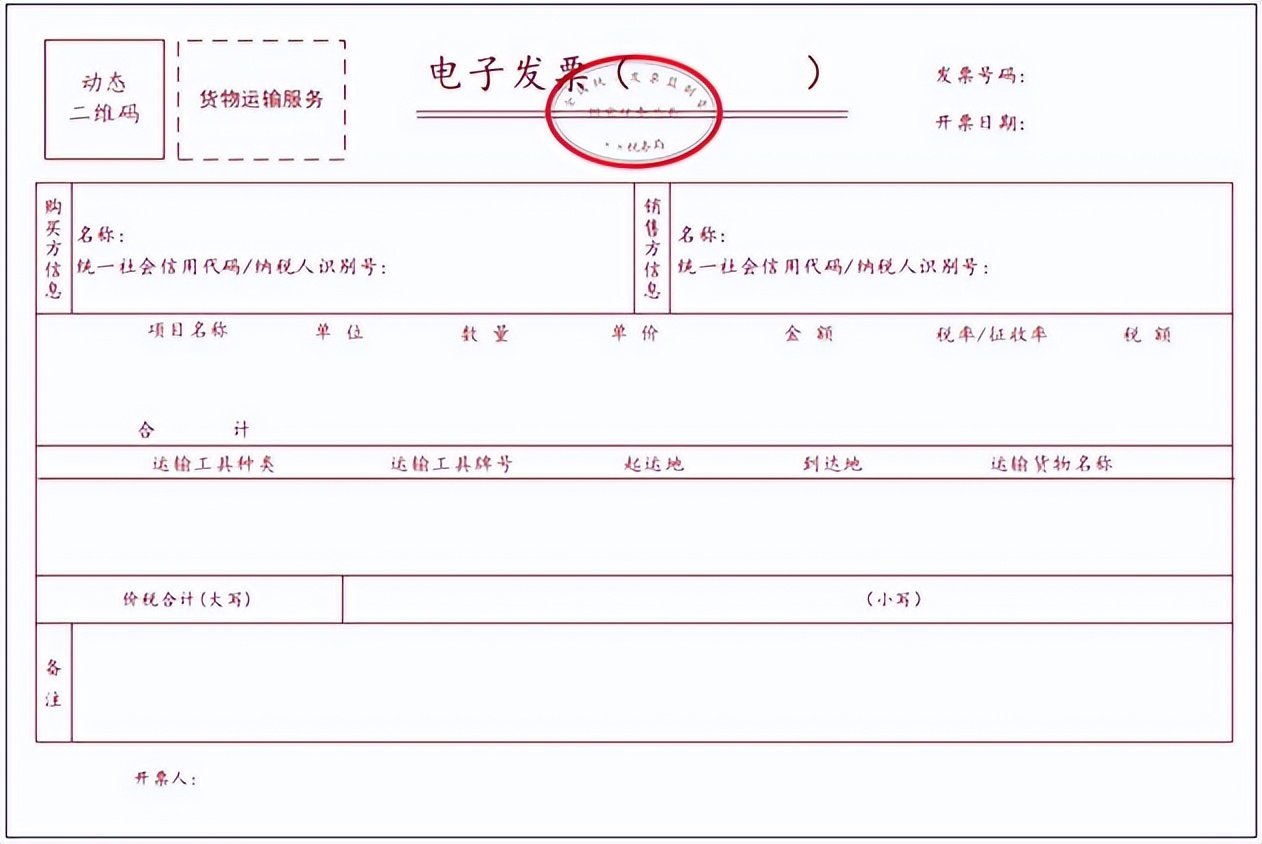

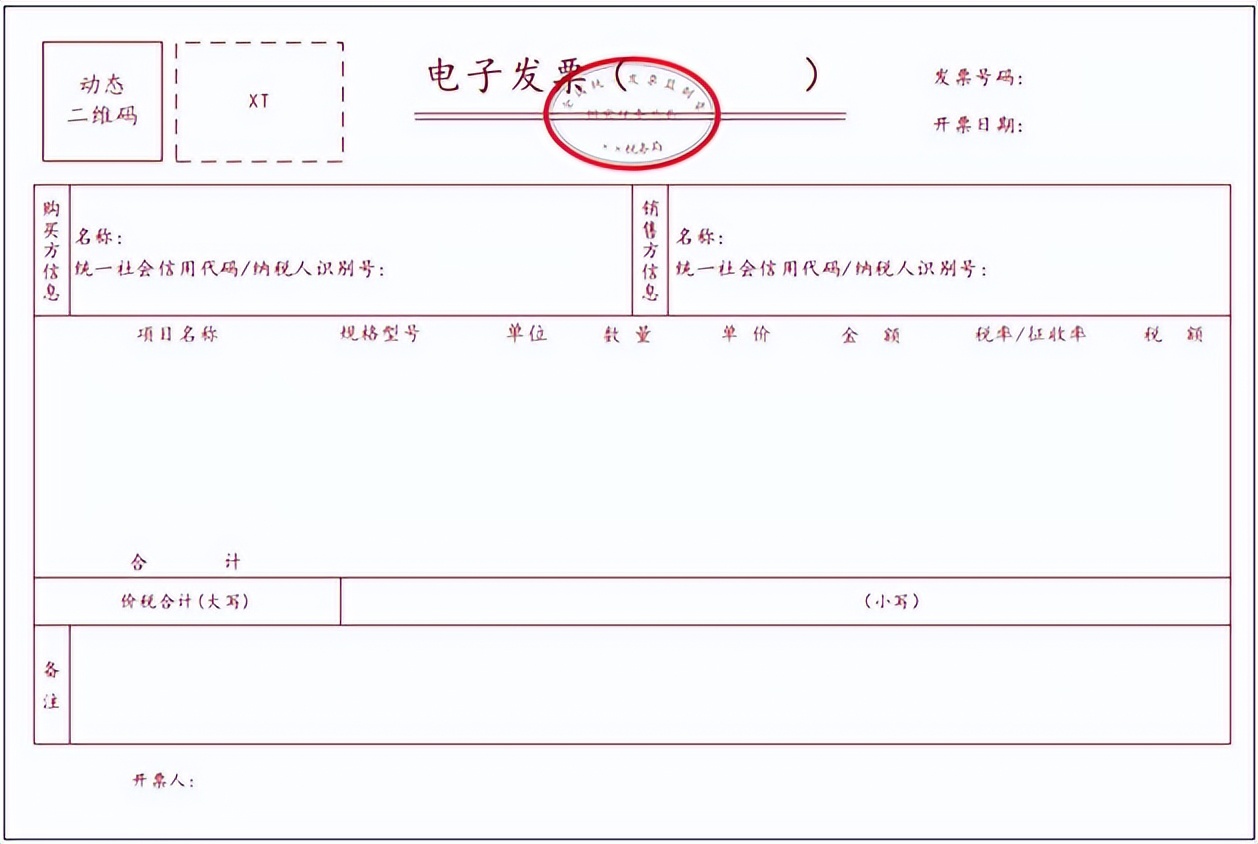

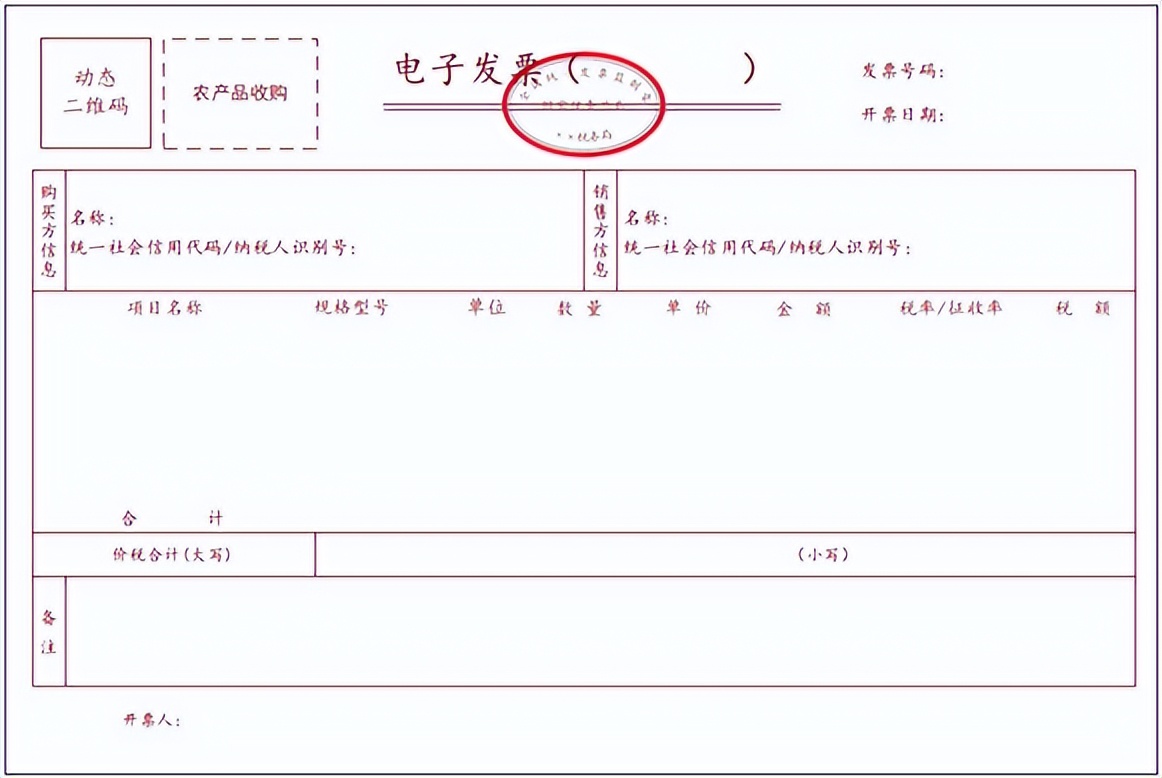

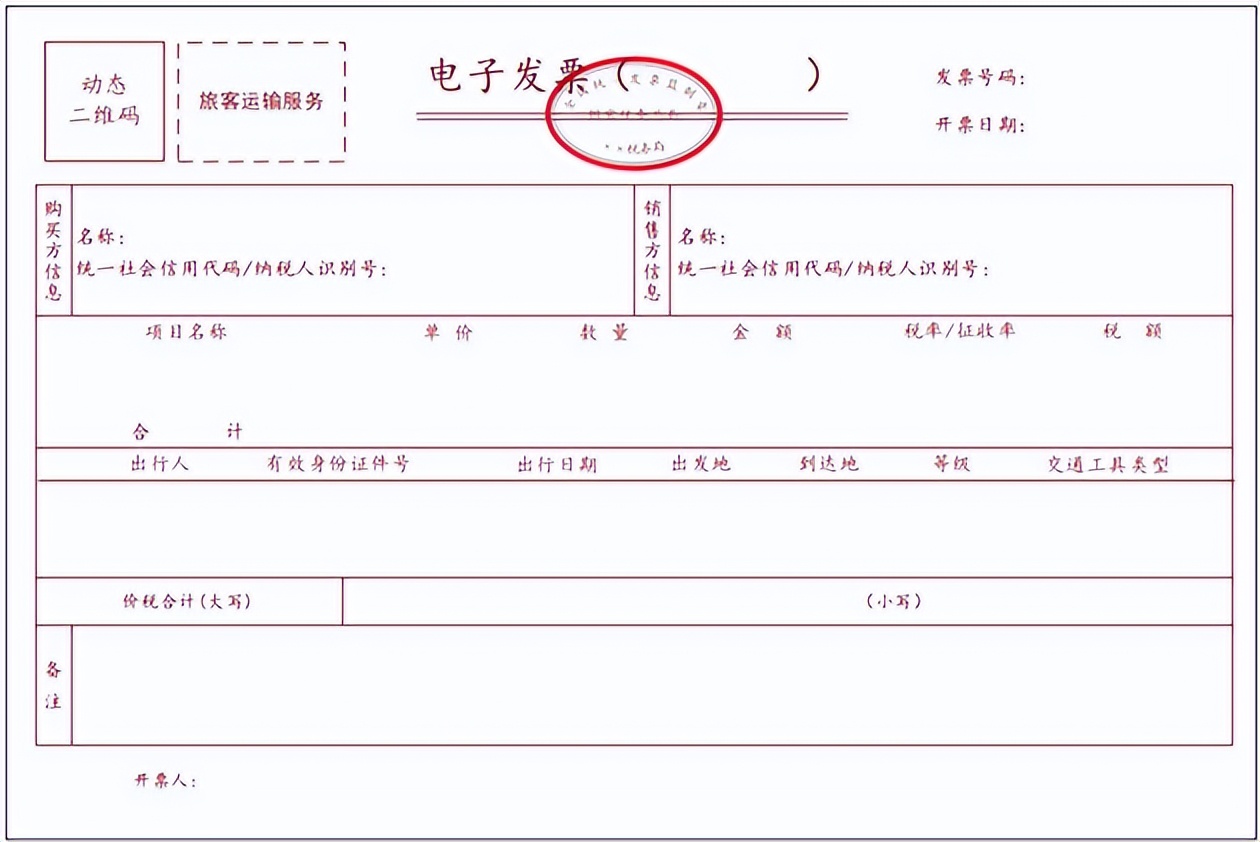

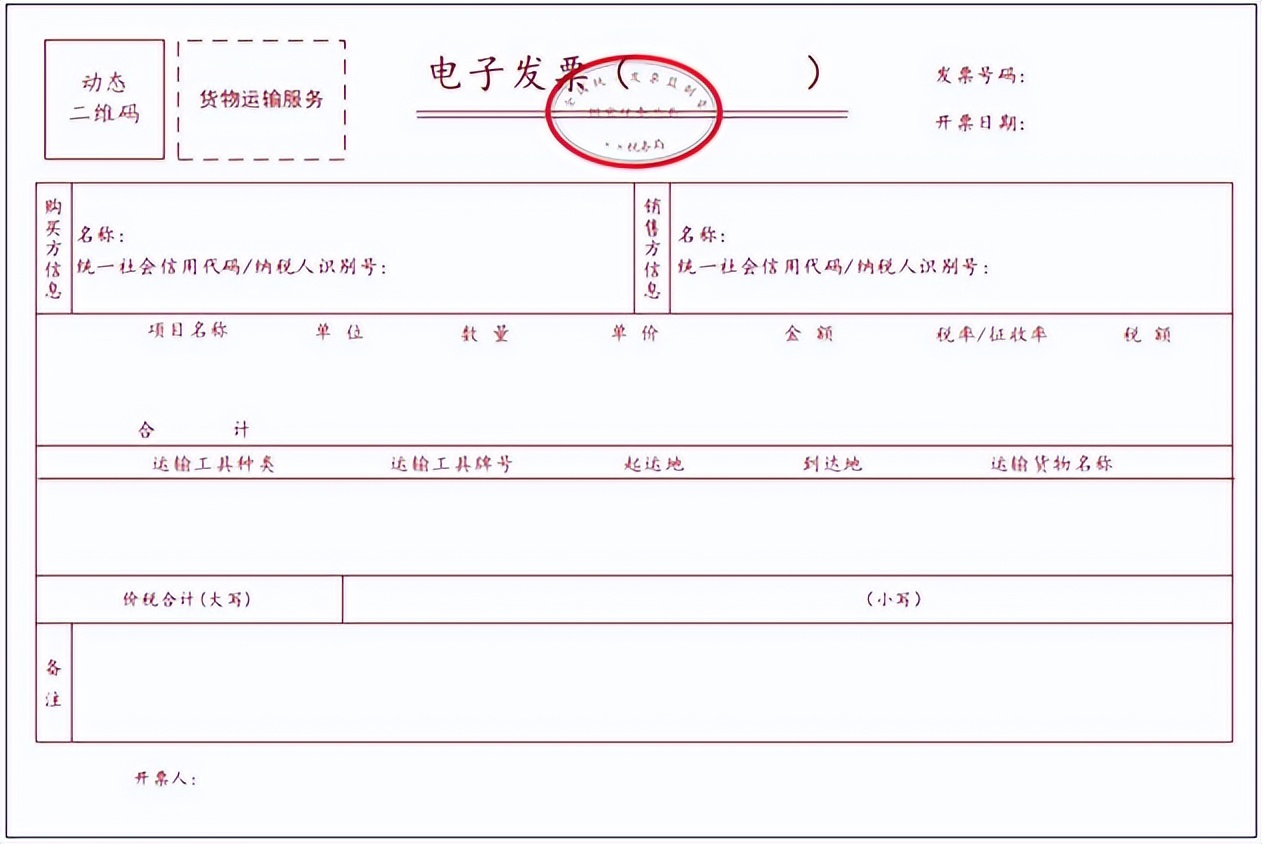

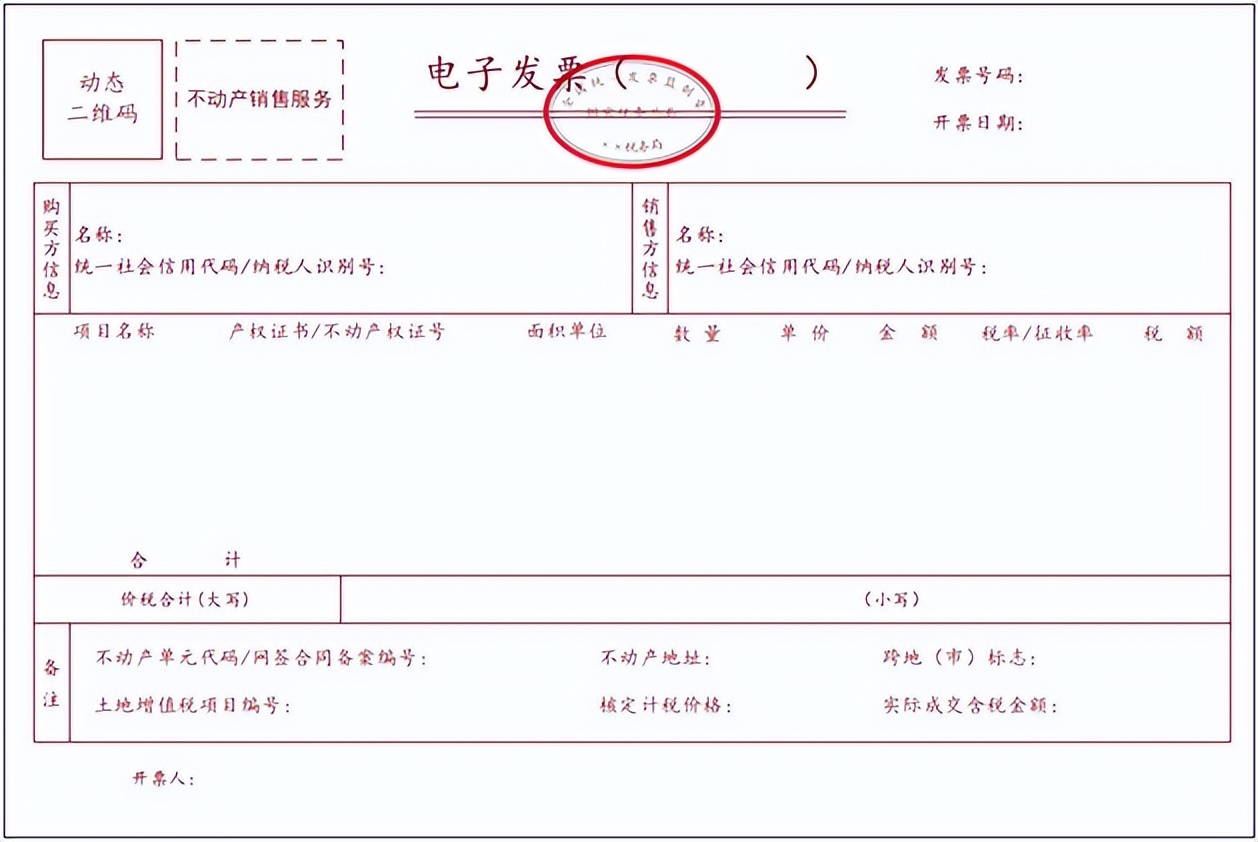

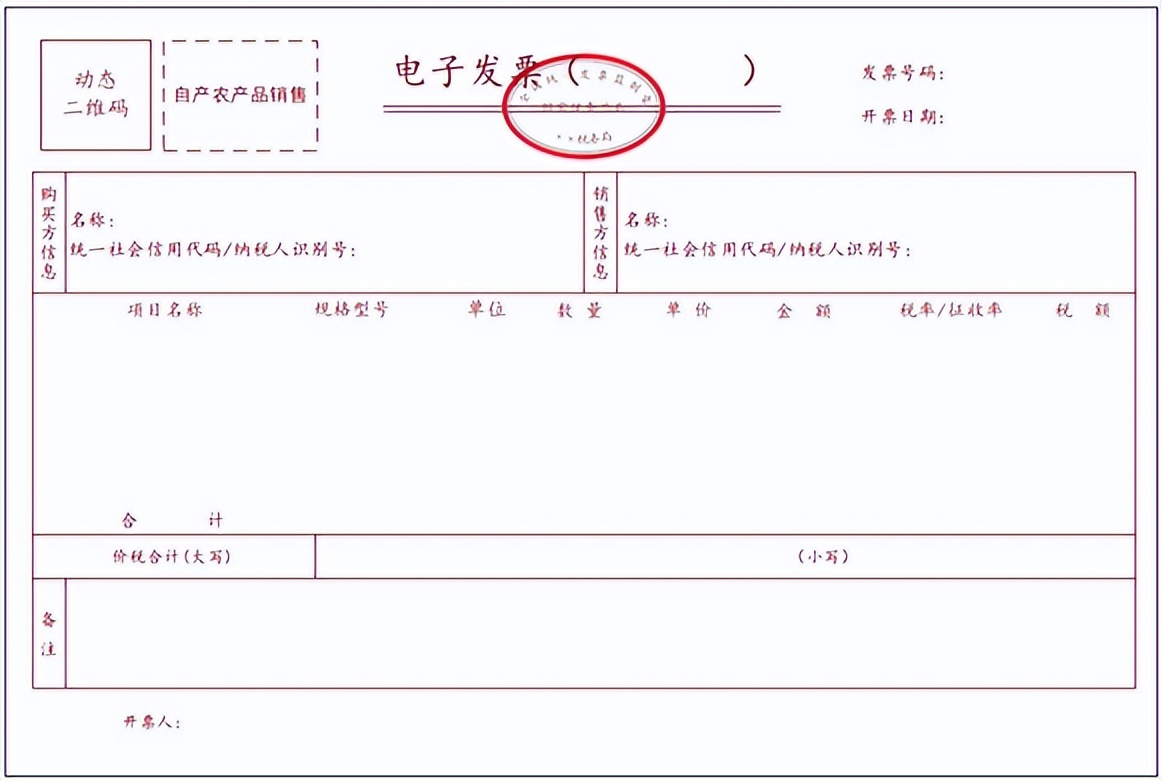

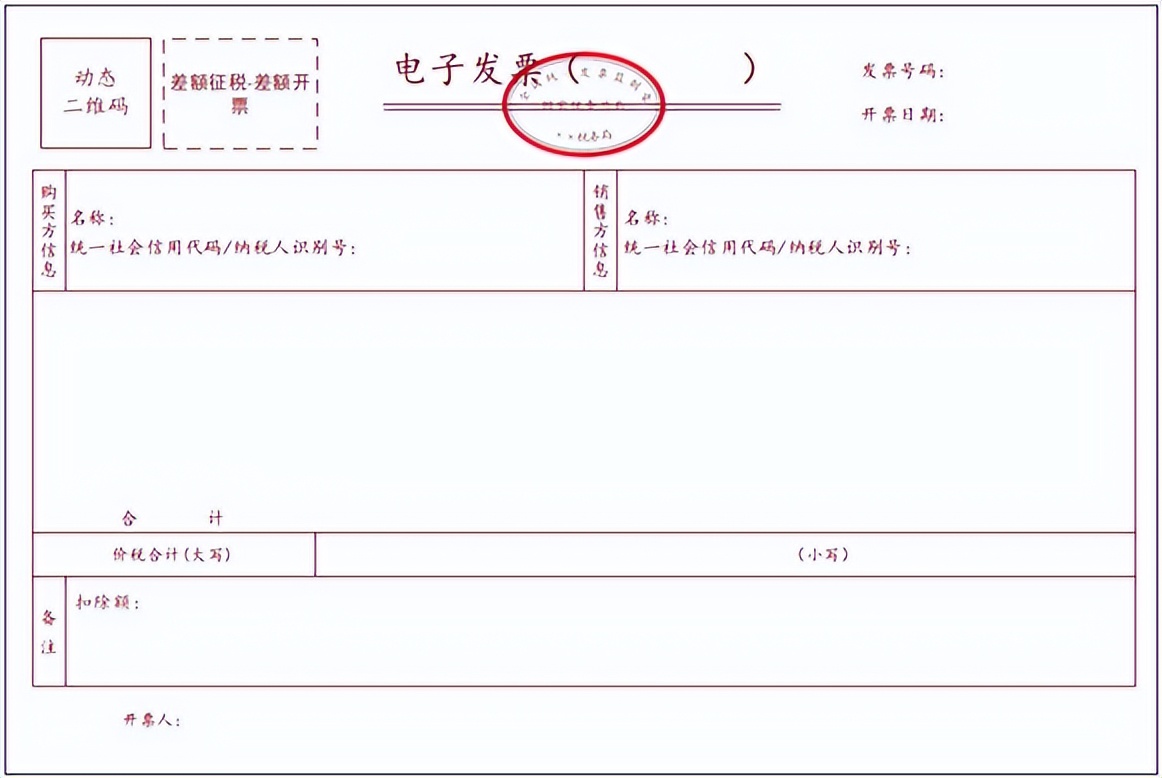

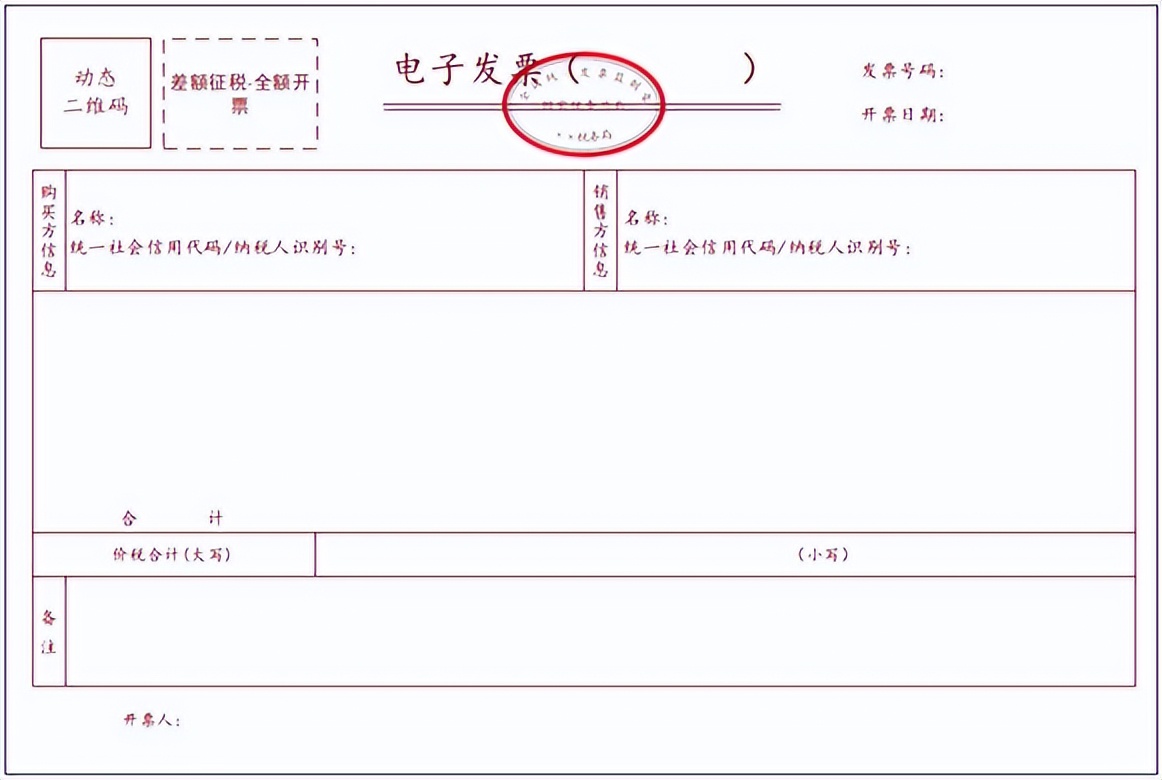

附件1 全电发票样式

1.增值税专用发票

2.普通发票

3.*土稀**电子发票

4.卷烟电子发票

5.建筑服务电子发票

6.旅客运输服务电子发票

7.货物运输服务电子发票

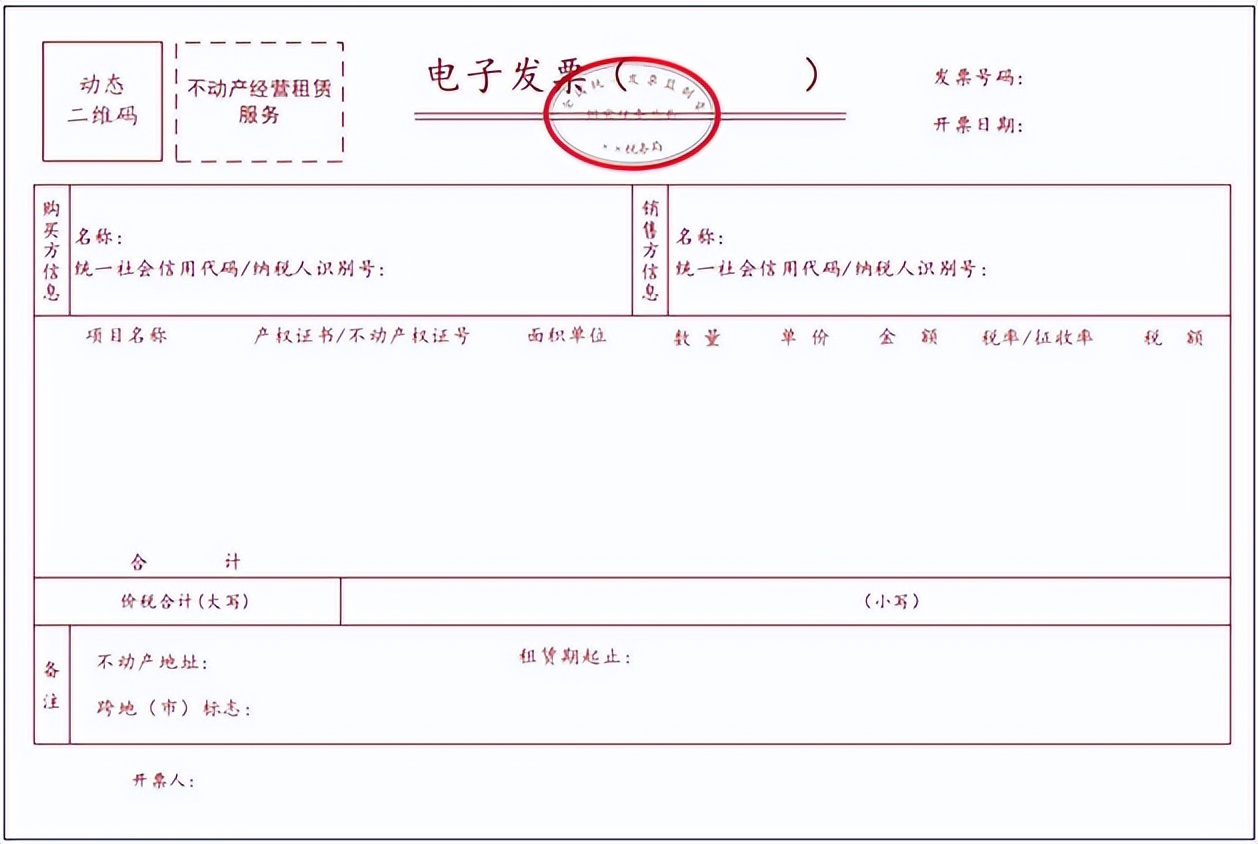

8.不动产销售电子发票

9.不动产经营租赁电子发票

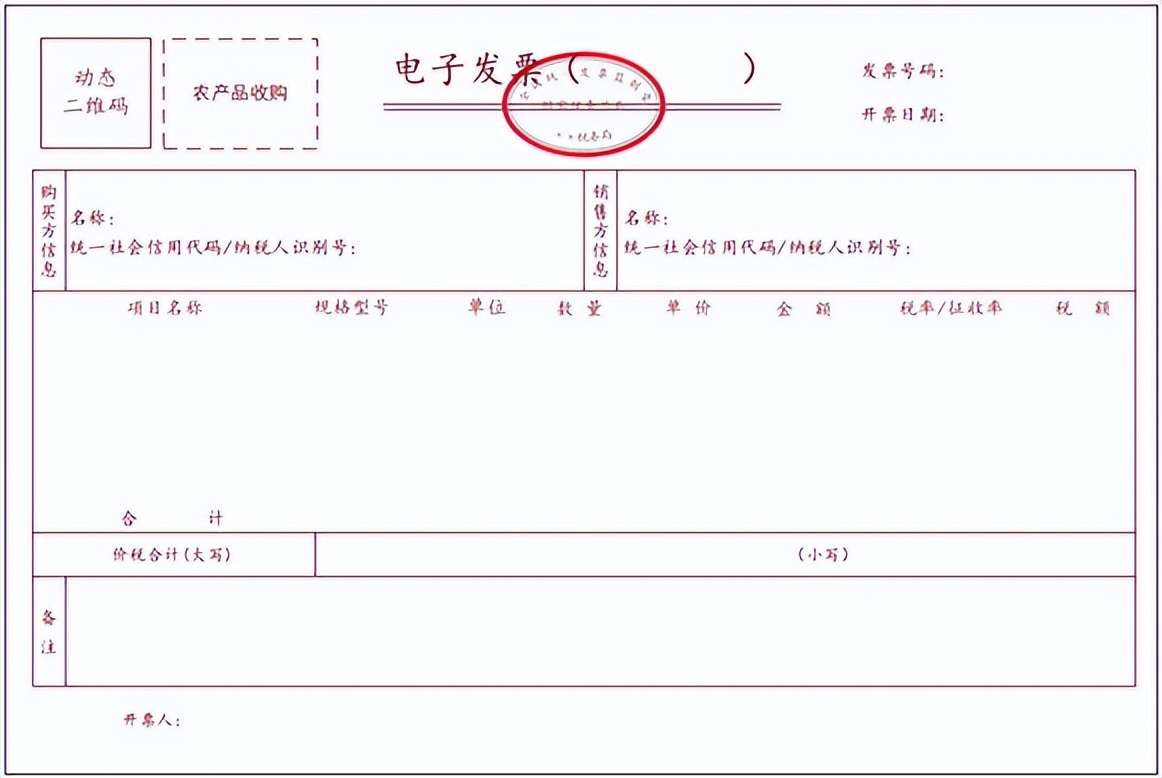

10.农产品收购电子发票

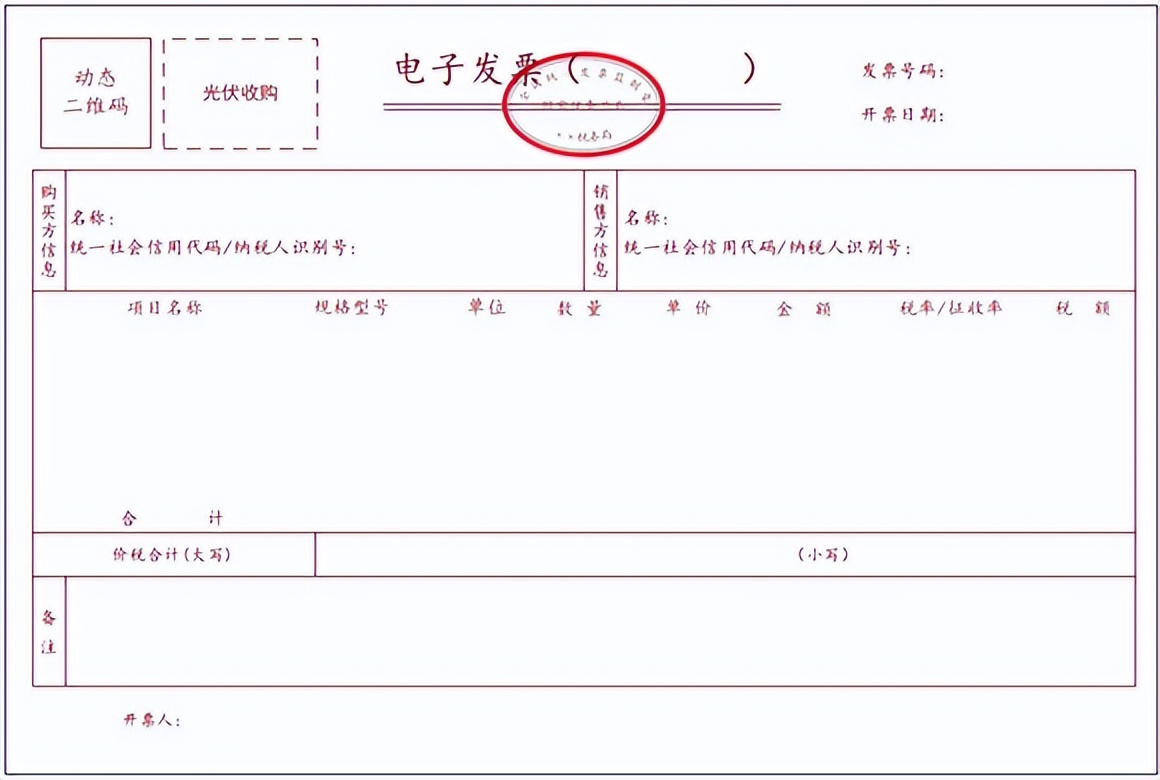

11.光伏收购电子发票

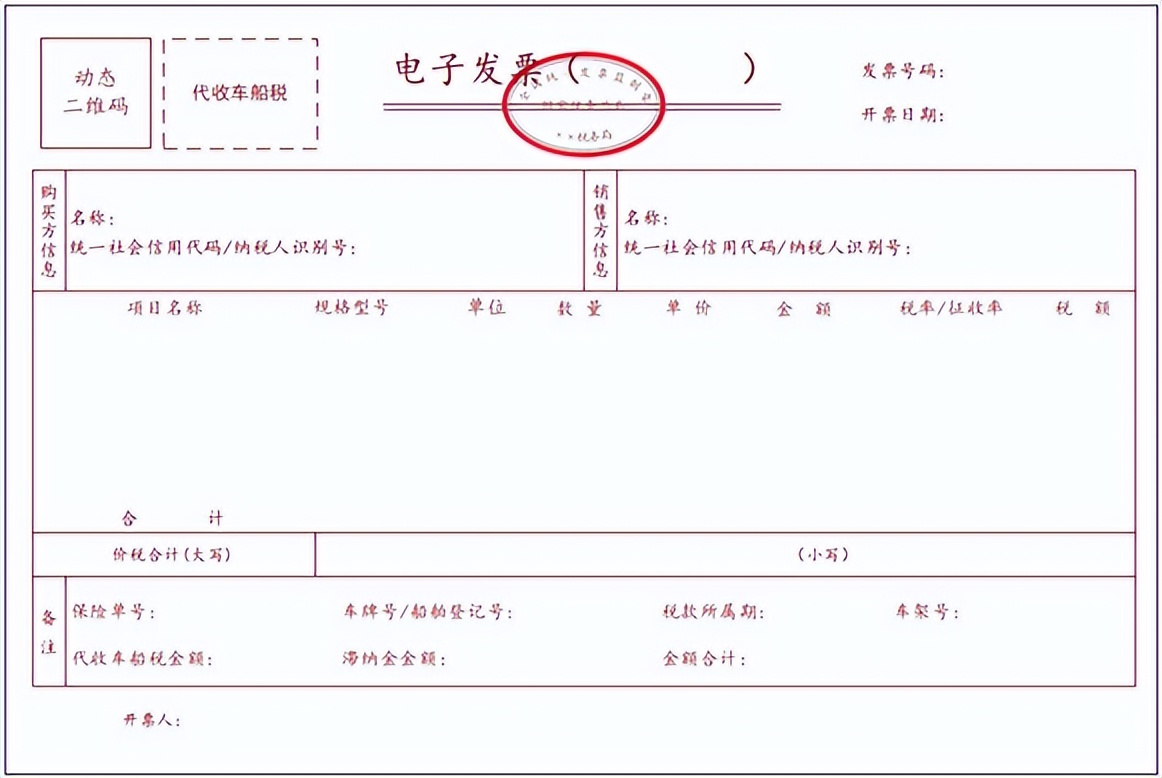

12.代收车船税电子发票

13.自产农产品销售电子发票

14.差额征税电子发票(差额*票开**)

15.差额征税电子发票(全额*票开**)

三、电子发票范围再扩大!取消发票专用章!

电子专票全国推广!国家税务总局宣布,陆续在全国36个地区推行增值税专用发票电子化!

在此提醒纳税人收到电子发票需要注意:

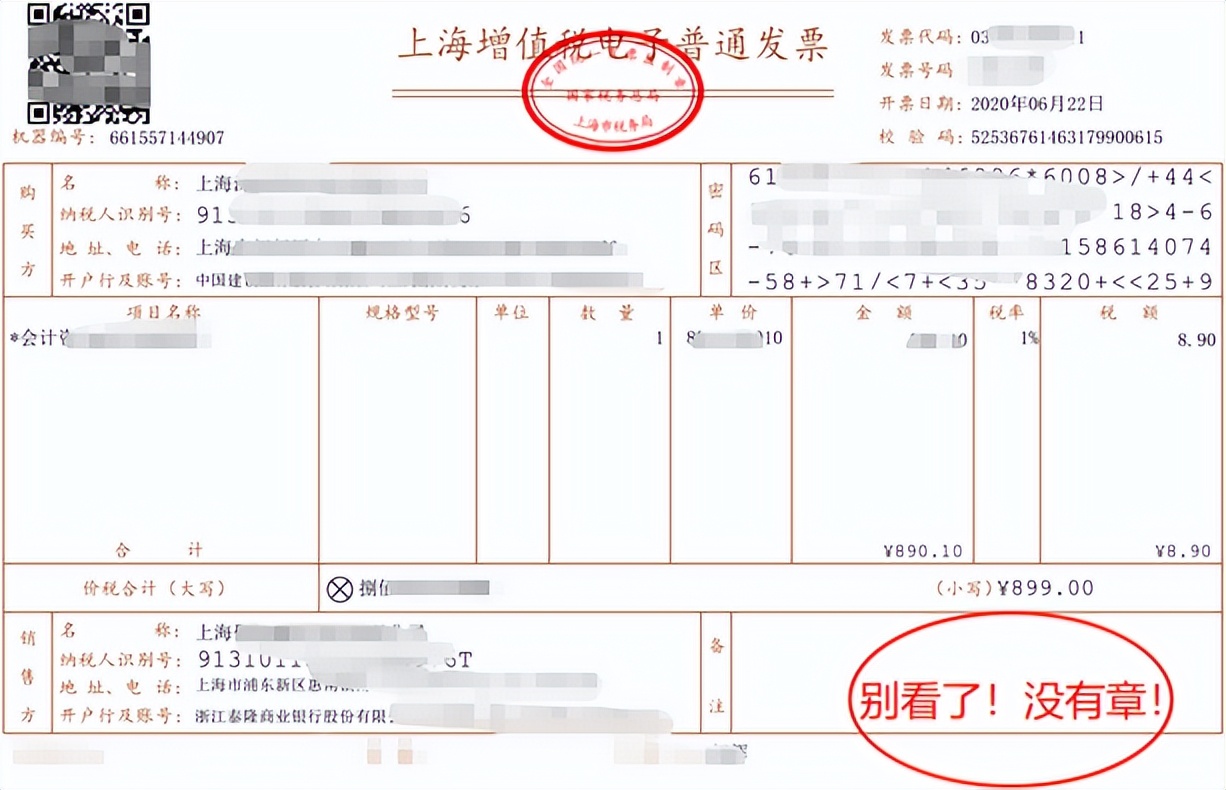

1、取消发票专用章

根据国家税务总局公告2020年第1号规定,新版电子发票采用电子签名代替发票专用章,即电子发票可以没有发票专用章。

2、电子发票查验真伪

很多企业采购时都喜欢要纸质发票,认为电子发票很容易造假,但,全国发票电子化已经是板上钉钉的事了,接收电子发票只是早晚的事~

3、电子发票必须保存源文件

根据财会〔2020〕6号规定 ,以电子发票纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质打印件的电子文件,即 必须保存OFD源文件 ,不得以截图等其他形式保存。

四、金税四期正式启动!发票业务,严查开始!

9月15日,在金砖国家税务局长视频会议中,国家税务局长王军在会议上发言:我国正向“以数治税”时期迈进,税务工作将进入一个新的时代,金税工程四期建设已正式启动实施!

金税四期正式启动,企业在税务局面前接近裸奔,以后想在税务上动“歪脑筋”更加行不通了,特别是发票有问题的企业。

注意了,以下9种情形,要小心了。

一、发票重复入账抵税

有些企业认为,现在都是电子发票,我重复打印入账抵税,也没关系,反正税务局查的话也查不出来,你这样想,我只能呵呵。

现金税四期+全国统一的电子发票服务平台的到来,发票信息不对称的问题已经解决,你的数据是多少,税务局可能比你还清楚。

二、企业发票大量为个人抬头

如果不是直接对接消费者的企业,却长期开具大量的个人抬头的发票;存在着大量个人抬头发票报销入账;不用多说这些统统都是稽查的重点!

三、发票增量、增额异常

实际经营与*票开**量严重不符;与同行业相比变动异常等等。

四、频繁作废发票;大部分发票顶额开具

发票频繁作废;存在大量跨月红冲发票;发票开具金额满额度明显偏高异常等等。

五、费用发票异常

加油费、差旅费、会务费、咨询费、服务费、培训费等发票异常,与经营情况严重不符。

六、开具的发票内容与实际不符

企业卖的是钢材,开具却是家具;卖货是10个,*票开**却是20个;应该开给A公司抬头确是B公司等等,以后这种行为不要再有了。

七、买发票

有些企业一缺成本费用,就想到了买发票,殊不知,你省的那点税,还不够罚款的。

且买发票属于虚开发票,搞不好还会背上刑事责任。

即使你走了账,签订了合同,货物流却没办法一致,一查一个准。

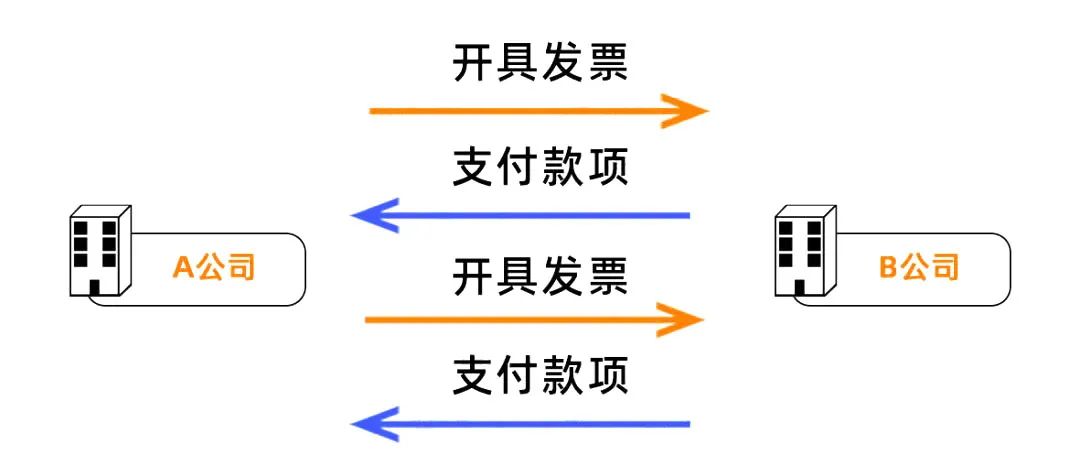

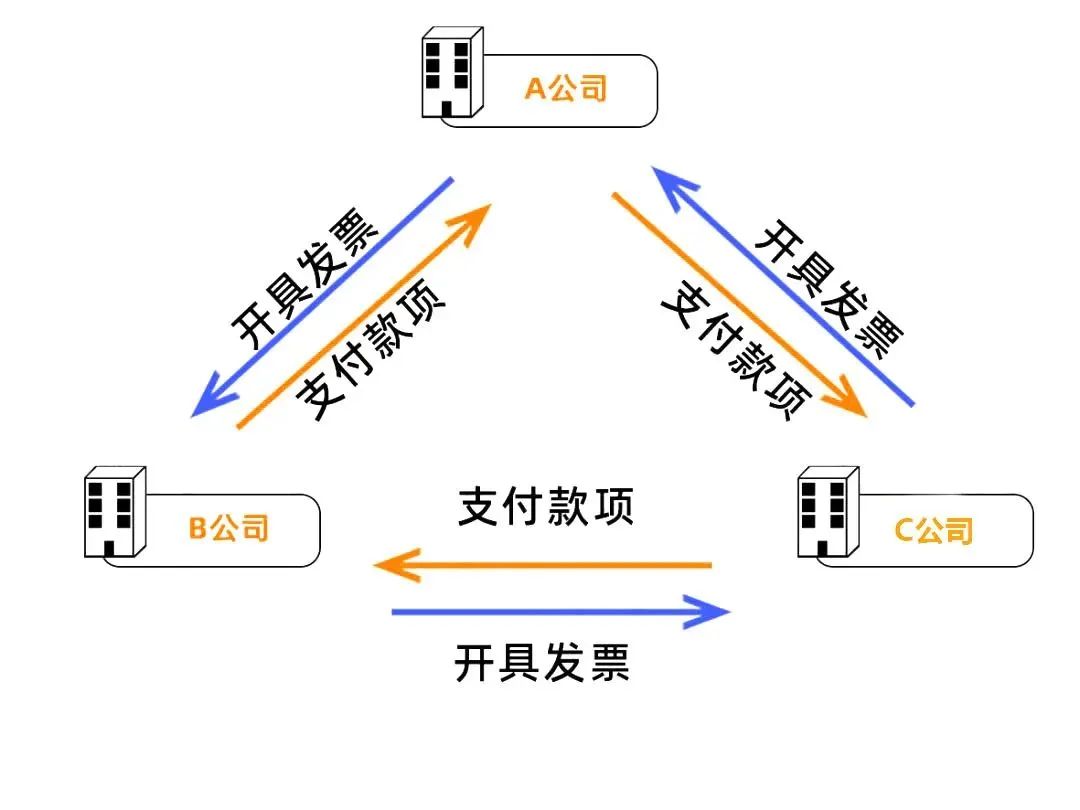

八、对开发票、环开发票

对开、环开发票,说白了,就是基于没有真实业务的情况下,我给你开,你给我开或者再加个第三方。虽然它们都是闭环抵扣,最终未少缴税,但递延了纳税,行政法上还是会按虚开发票处理。

九、到处找发票抵税

有些企业为了少缴税,还真是把“避税”用到极致。

比如:员工工资7000元,其中2000元必须拿票来领工资,长期以往,你公司的费用不会异常吗?

五、警惕!电子发票的风险与防范

一、电子发票简介●分类:1、增值税电子专用发票:自2021年1月21日起,在北京等25个地区的新办纳税人中实行专票电子化,受票方范围为全国。2、增值税电子普通发票:2015年12月1日起在全国范围推行增值税电子普通发票。●较纸质发票的优点:1、发票样式更加简洁2、领用方式更加便捷3、远程交付更加高效4、管理成本更加低廉5、签章手段更加先进6、采用非接触式办税方式

二、涉税风险及防范措施

增值税电子专用发票:

●重复入账:

1、风险点:可能存在重复报销的风险(电子发票自带电子签章、可重复打印)

2、防范措施:

(1)使用相关财务系统,不允许电子发票重复报账等;

(2)小公司可使用excel电子台账,利用显示重复值功能进行防范;

●销售方恶意冲红

1、风险点:已入账的电子发票被销售方恶意红字冲销

2、防范措施:关注认证平台上发票状态及系统提示

(1)购买方未抵扣申报的:

a、发票勾选系统内发票状态显示“已红冲”

b、查验发票信息时,发票票面会显示红色大字“红冲”

(2)购买方已抵扣申报的:

销售方无法自行开具红字发票,需先通过购买方填开红字信息表

增值税电子普通发票:

1、存在风险:普通发票红字开具不需要填写《信息表》,其红字信息不会关联到原发票上,所以无论何时查询,原发票都是正常状态。

2、防范措施:自2021年1月增值税综合服务平台升级,新增“红字增值税发票信息提醒”功能,可自行前往增值税综合服务平台进行查看是否存在提醒信息。

增值税电子专用、普通发票:

●发票造假:

1、风险点:可能存在利用PS技术修改信息进行发票造假的风险

2、防范措施:取得发票后,首先进行发票真伪查询,其中包括票面信息真伪辨别和电子签章真伪辨别

(1)票面信息真伪辨别

a、登录增值税发票查验平台,在页面中根据要求输入相关的查验项目信息;

b、根据查询结果核对发票查验明细中的票面信息是否与接收到的发票票面信息一致,如一致,则说明票面信息真实有效;

c、若查询不到,则提示“不一致”或“查无此票”。

(2)电子签章真伪辨别

①ODF版电子签章:

a、初次使用时,首先安装OFD文件阅读器(https://inv-veri.chinatax.gov.cn)

b、打开电子发票,将鼠标移至增值税电子普通“发票监制章”区域内,点击鼠标右键,选择“验证”功能;

c、若签章有效且发票信息未被窜改,则验证结果显示为“改签章有效!自应用本签章以来,文档内容未被修改”,点击“签章属性”,属性中显示的签章信息应与票面签章一致;

d、验证发票监制章有效后,鼠标移动到左下角销方信息处,点击右键,弹出提示框,点击“验证”,弹出验证结果;

e、若销方签字有效,显示验证结果为“该签章有效!自应用本签章以来,文档内容未被修改”

②PDF版电子签章:

a、在电脑上用Adobe Reader打开PDF格式的增值税电子普通发票,在发票右下角“发票专用章”位置单击鼠标右键,然后用鼠标左键选择“验证签名”;

b、弹出签名验证状态的提示窗口,检查签名的有效性以及是否经过修改;

c、电子“签名属性”,选择显示证书,查看电子签章的具体信息,如果是真的电子发票,可以看到证书里“小结”下显示的单位信息与票面上红色发专用章的单位信息是一致的,且下方注明“选定的证书路径有效”,签名时间与发票票面上的*票开**时间一致信息提醒”看是否存在提醒信息

政策依据:

1、《关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)

2、《国家税务总局关于增值税电子普通发票使用有关事项的公告》(国家税务总局公告2018年第41号)

3、《国家税务总局关于在新办纳税人中实行增值税专用发票电子化有关事项的公告》(国家税务总局公告2020年第22号)

来源:云南税务、山西税务、梅松讲税。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

以上就是今天小编为大家分享的内容,有其他问题欢迎私信或评论区留言!