储蓄保险究竟有什么魅力,我为什么要劝你严肃考虑一下,要不要给自己做一个合理的配置?

01.

资金的绝对安全

对,我说的是绝对安全。这里没有涨跌,没有保险公司破产,投入的资金拿不回来的风险。

合同签订之后,每年的收益都白纸黑字写在了合同上,即使配置了万能账户,结算利率可能会有浮动,但是最低的保底利率是不会变的,保险公司是否有破产无法兑付的风险,这个问题之前聊过,有兴趣的朋友可以随时百度一下安邦之前的案子,供大家参考。

2022年还有一件大事,值得大家的关注,那就是银行打破刚性兑付,简单说就是以往老百姓最青睐的银行理财不再保本了。

很显然,这条政策的出台,势必会将那些原本放在理财里的资金挤压出来一部分,这部分资金会流向哪里?更高风险的二级市场,比如股票,基金等,再之就是同样无风险的银行存款,关于银行存款的利率,咱们下面接着聊。

02.

专款专用,强制储蓄

签了合同,就得按合同办事,保险公司如约支付您账户里的资金,前期您也得按期支付保费。很多时候,钱不攒起来,怎么花掉的您都不知道,这是我绝大部分客户给我的反馈,有了每月或者每年需要支付的保费,很多可有可无的花费,都会掂量一下,钱自然也就省下来了。

专款专用。给自己配置储蓄保险,无外乎两种目的,给自己或者家人养老,亦或是给孩子做教育储备。这笔钱您是有明确用途的,轻易不会动用这个账户,另外合同执行的初期,取出账户的资金,会有损失的,这也从侧面限制了您的随意取用。再者有不少养老用途的年金,保险公司只有到了约定年龄,才会支付养老金,更进一步强化了专款专用的特点。

另外再跟大家分享一下,增额终身寿3.5%的复利跟银行存款单利之间的对比(银行存款都是单利计算利息)

赶上4.025时代的朋友,暗自庆幸吧。

3.5%的时代也请珍惜,她现在也在慢慢地远离我们...

03.

抵御利率的下行

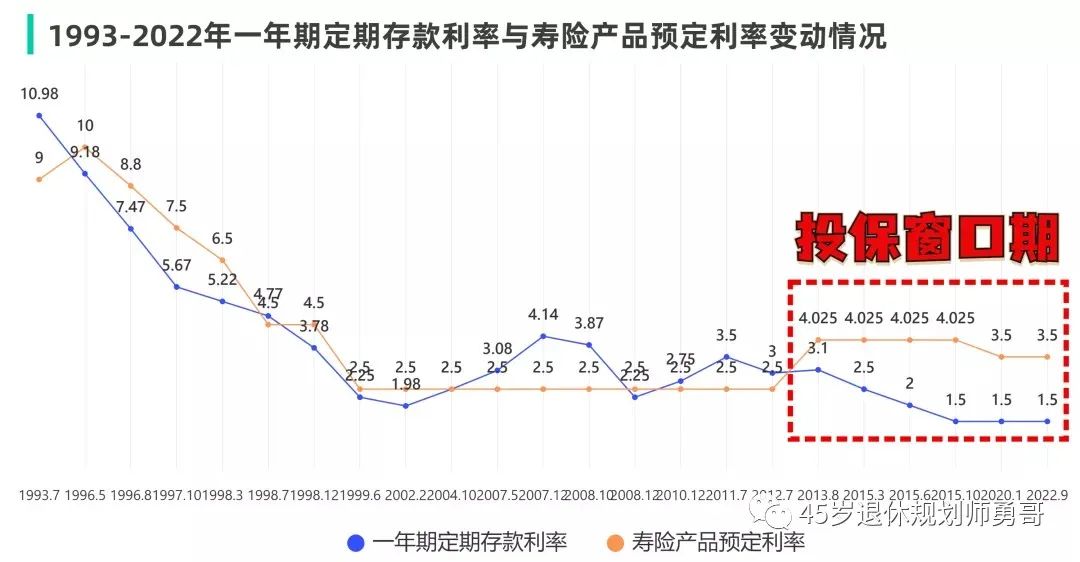

就像第一点说的,储蓄保险在合同签订之后,每年的收益率会写在合同里,万能账户也有保底利率。目前主流的储蓄保险,主险是按照3.5%的年复利来进行结算,万能账户的保底利率也基本在2%以上,不少在3%。这些利率是终身有效的,即使未来银行的基准利率下降到负数,储蓄保险的利率依然会按照合同约定的执行,不受任何影响。

就像下图所示,近几十年银行的利率不断走低,未来我们大概率也会走向欧美日这种零利率甚至负利率的情况,而拥有了储蓄保险的你,相当于有了一个永远年复利3.5%的小金库。

04.

方便及时的现金流

乍一看,这条和上面矛盾啊,不是专款专用么?怎么能够做到方便及时的现金流呢?这就要说一下减保和*款贷**的作用了。

保单每年的现金价值,都会体现在合同里,我们可以至多*款贷**拿出80%的现金价值,作为紧急情况下的资金周转,同时保单的保障不做削减,各家保险公司的*款贷**利率不尽相同,不过总体来看,还是比银行略低,同时因为是贷出的账户里的现金价值的80%或者以下,保险公司省去了很多审核的条条框框,能够比银行更及时的放款。

减保,简单的可以理解成从账户的现金价值中取出一部分钱,只要不超出现金价值的总额,什么时候取,取多少由您自己决定。相较于银行存款,因为有固定的期限,很难做到灵活领取,否则需要承担利息的损失。

财富管理需要多渠道,发挥各种金融产品各自的优势,可以高风险高收益,但资金绝对的安全也不能忽视。储蓄保险恰恰是您所需要的基础,有了一个绝对安全,稳定增长的蓄水池,相信您在高风险高收益的波涛汹涌中,能够更加的从容不迫,处乱不惊。