楼市发展进入横盘状态,

2019 年的小阳春也挡不住房地产增速放缓的本质。

行业面临洗牌,

而看不清方向,

无序扩张和盲目多元化的房地产企业都将可能遭遇淘汰。

01

银亿集团是典型的借道并购向多元化转型最终失败导致企业走向破产重组的房地产企业。

主业发展停滞、转型汽车业的操作、以及内部控制的重大缺陷造成企业持续面临流动性危机,

最终走向破产重整。

新光集团走到濒临破产的地步,

「蛇吞象」式并购和多元化业务增长乏力是主要诱因。

核心业务和地产业务增长的乏力,

无法为大额并购提供充足的现金流,

也无法偿还巨额借款,

最终使企业陷入困局。

五洲国际走向破产重组的主要原因则是在经济欠发达的四五线布局商贸物流城的发展策略和迅猛扩张的发展举措。

高杠杆、高送转、多元化是导致中弘资不抵债、走向破产的主要原因,

截至 2018 年三季报,

公司总资产升至 382.29 亿元,

资产负债率达到了 85.06% 。

华业资本则是通过规模举债进行并购,

导致企业资金链承压,

债券的爆雷宣告转型失败,

也使公司陷入困局。

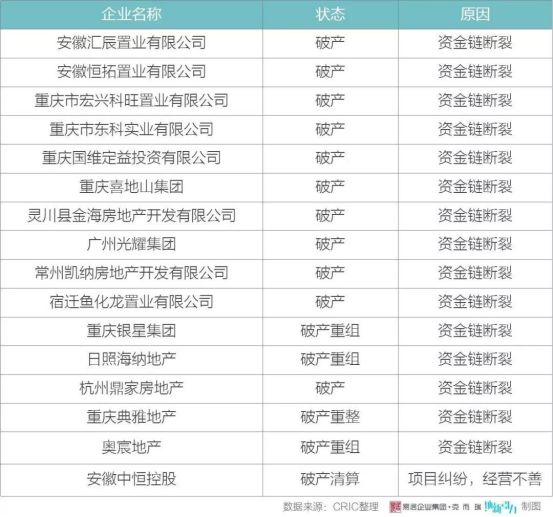

2018年以来破产房企名单(不完全统计)

02

实际上,

郑州市场又何尝不是无时无刻不在上演着激烈的“厮杀”呢?

随着一线房企纷纷入郑,

集中效应已愈演愈烈。

头部房企开发经验足,

资金雄厚,

给了本土小开发商不少压力,

在土地招拍挂阶段就尤为明显。

除了本土实力房企,

也已经鲜有陌生房企参与竞拍。

部分小开发商由于没有土地储备,

且没有竞争实力,

也在积极寻求转型,

其中也不乏有转型失败从而导致破产的案例。

在郑州房地产要说一蹶不振,

就不得不提金成和思达。

早期的金成先后开发了金成东苑、金成西苑、金成商务中心、金成国际广场等知名项目。

可是在2009年城中村改造上还是因为姚寨项目容积率的问题,

也就是现在的金成时代广场,

撞了一回南墙,

从此一蹶不振。

目前在郑州市面已鲜有金成的声音,

加上一线实力房企对郑州的虎视眈眈,

金成现在的经营状况早已远不如当年。

2008年6月,

金基不动产资金链断裂,

成了当时国内著名的“烂尾楼盘”。

同时包括思达高科在内,

汪远思一手缔造的“思达系”暴露出来90余宗总额高达10亿元以上的诉讼案件。而此时的汪远思则逃离郑州,

并通过一系列动作,

剥离了自己与“思达系”的关系。

其中,

金基不动产的100%股权和债务全部甩清。

郑州的房企市场总是乱象丛生,

不过随着法律条文的完善,

监管力度的增加,

市场化程度的提高,

相信郑州未来的房地产行业也能逐渐走向正轨。

03

随着中国房地产市场调控政策的深入和加码,

不少房企上调了经营指标。

做大企业经营指标规模,

主要靠房企土地储备规模与结构,

这两点对房企业绩的影响越来越大。

此外,

房企并购也是一大突出现象,

大企业的收购、重组与中小房企的频繁甩卖,

说明行业集中度正在提速,

全新的行业格局与生态将在资源洗牌后得到重构。

有业内人士预计,

到2020年,

中国房地产市场百强房企很有可能占到80%市场份额,

房企正在逐步形成二八定律。

对于中小房企而言,

卖股卖项目的主要原因就是盈利下降以及资金压力拖累,

毕竟出售部分资产相比卖房子要容易而且资金回笼更快。

普华永道的一份研报指出,

房地产市场的区域冷热不均,

房企资金来源严格限制,

意味着未来房地产市场份额将被大型房企及正在急速成长的中型房企所占据,

中小型房企将逐步退出市场。

市场下行,

资金收紧压力下,

未来卖股或出售资产的房企恐怕更多。

04

未来,

随着城镇化水平的越来越高,

居民的收入水平和见识的增长,

房地产黄金成长期已经告一段落,

随便盖栋楼糊弄一下的日子也一去不复返。

房地产行业集中化趋势仍将持续,

就房企而言,

当资本运营能力、产品适销能力、运营能力都不错的时候,

便不用担心没有市场,

也无需担心出局。

中小型房企在不断面临行业变化带来的各种挑战,

房企品牌效应也会被持续放大的背景下。

想要继续生存下去,

打造良好的口碑,

塑造优秀的产品,

也许是的唯一指南。

(部分数据来源:地新引力)