香港的税收制度简单透明,税负较低。香港税制的优点是只有三种直接税,并设有免税额制度以减轻税负。

2020/21年度的税费优惠

根据香港今年的《财政预算案》, 香港居民(公司和个人)可宽减2020/21年度利得税、薪俸税和个人入息课税,上限为10,000港元。 对此,税务局会在税单上作出相应的税款宽减。

此外,香港公司的商业登记费也可宽免一年,时限为:2021年4月1日至2022年3月31日。 具体执行细则如下:

● 针对一站式登记的香港公司,如成立法团的递呈是在2021年4月1日至2022年3月31日期间(“宽免期”)提出,须缴付的费用可减少2,000元。

● 针对其他情况,在宽免期开始生效的商业登记证或分行登记证须缴付的费用,可分别减少2,000元及73元。

了解香港报税

1、了解报税时间

不同类型的香港公司有不同的会计和税务申报时间要求。具体要求如下:

● 新成立的香港公司的首次备案时间为:自成立为公司之日起18个月内,任何时候;收到利得税报税表后,须于税务局指定的时间内按截止月提交报税表。

● 对于非新成立的香港公司,纳税申报时间如下:按公司年度财务结算日按时提交经审计的财务报表和纳税申报表。

税务局收到报税表后,会评估税款,并发出税单。不遵守纳税申报单的规定将被处以“5%至10%的附加费罚款”。如不遵守规定,香港法院将会向申请人提起民事诉讼。

2、不可以不报税

所有香港公司,不论是否有业务,均须提交报税表。

没有经营,没有收入,没有利润,没有理由不申报,属于违法行为。如果香港公司没有提交纳税申报单,后果可能很严重,包括被起诉,甚至处以相当于应纳税额三倍的罚款。

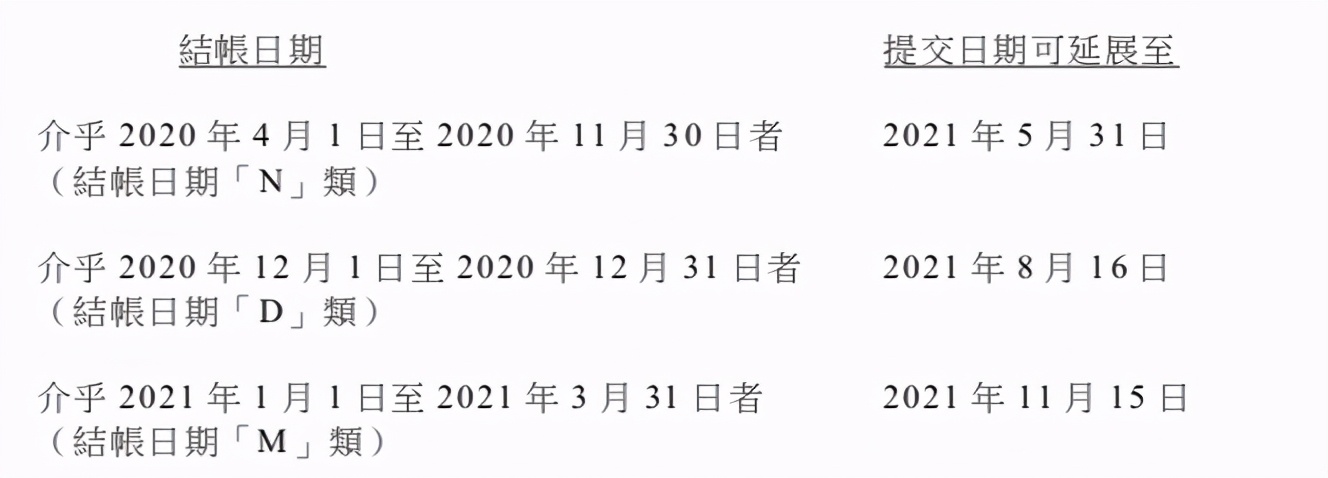

3、部分公司可以延期报税

如果一家香港公司聘请有税务代表,那么, 提交给税务局2020/21年度利得税报税表的期限,可做相应延展,具体如下:

4、所有香港公司必须审计

所有香港公司均须由外聘审计员(香港称为审计员)审核其上一年度的财务帐目,并发出审计报告,并按要求向香港税务局提交报税表。

特别提醒:香港公司审计至关重要!帐目的存档及审计工作由香港税务局局长负责规管,而审计工作则受香港公司注册处制定的《公司条例》规管。

根据《公司条例》,香港公司必须接受审计,向股东、董事及税务局报告其财务状况。

香港公司的审计报告意见主要分为以下几类:

● 无保留意见 (Unqualified opinion)

● 保留意见 (Qualified opinion)

● 否定意见 (Adverse opinion)

● 无法表示意见 (Disclaimer of opinion)

香港税收居民判定及缴税

长期以来,香港低而简单的税收制度一直吸引着内地投资者。香港对商业利润的征税标准采用地理来源原则。先来看看香港税务居民的定义:

1、税务居民的判定

个人

符合下列任何一项条件的个人,被视为中国香港的税务居民:

(a)通常(通常)居于香港的个人;

(b)在某一纳税年度内在中国香港超过180天,或在连续两个纳税年度(其中一个为有关纳税年度)内在中国香港超过300天;

个人如在香港有自己或家人居住的永久居所,一般会被视为“通常居于中国香港”。具体法律规定如下:

(a)“通常住所”指个人在中国香港连续居住的住所,但意外或临时离开香港的情况除外。

(b)被视为在中国香港惯常居住的个人,该个人必须在中国香港惯常及通常居住,但临时或偶然离开该国一段时间除外。

习惯居住的概念是指一个人在香港的居住是自愿的,是为了定居,具有一定的连续性,是他/她目前生活的习惯状态,不论时间长短。

确定个人在中国香港停留的天数时,在中国香港停留不满1天的,以1天计算。

非居民是否在香港缴税的标准:收入是否来自香港境内。

实体

符合下列任何一项条件的实体被视为中国香港的税务居民:

(a)在中国香港注册成立的公司(如该实体为公司),或在中国香港以外注册,但其主要管理或控制是在中国香港进行的公司;

(b)(如该实体不是公司)根据中国香港法律设立的实体,或根据其他国家或地区法律设立但主要管理或控制中国香港业务的实体。

2、利得税(企业所得税)

利得税是对各类行业、专业或业务在香港产生或从香港取得的利润征收。公司的税率为16.5%,而非法人企业的税率为15%。

例如,在中国的A公司和在香港经营的B公司,A的利润也是1亿元/年(不考虑汇率)。A公司在这一年需要缴纳约6000万元的税金,而B公司只需缴纳1650万元。相比之下,B公司比A公司多赚了4000多万元的利润,几乎是半年的利润!

在香港,公司获得的股息亦获豁免缴付利得税,并无资本利得税。企业和个人(金融机构除外)在指定银行存款利息所得,免征所得税。赤字可以无限期地结转以抵扣税收。

双重利润税收制度下,利润税率第一二百万元的利润进一步降低到8.25%,也就是说,第一个二百万元的利得税减半,利润和利润超过二百万元的标准税率是16.5%(一个公司在集团享有优惠税率)。

宽松的补贴制度:用于建设工业厂房和建筑物的资产性支出,支出年度可扣减20%,其后每年可扣减4%;商业地产每年也可获得4%的折旧免税额。商业楼宇翻新所产生的资本开支,将在五年内等额扣除。如果由最终用户持有,与制造相关的工业设备机械、计算机硬件、软件和开发费用的100%可以实时扣除。

其他可扣除项目:包括借款利息、建筑物和占用土地租金、员工工资、坏账、商标和专利登记费、科研费用和员工退休计划缴款。