经常会遇到一些朋友问我一些保险上的话题,问来问去,最后问我是哪家保险公司的,我的表述是“我是中介公司,不属于任何一家保险公司”。

对于一些对保险领域不太了解的朋友,一听到“中介”两个字,就会立刻表现出一种不屑的味道。

当然了,如果是对保险没有主观上需求的朋友,当然也不会去主动了解目前保险领域里主要的销售渠道都有哪些,更加不会了解到,不同渠道购买保险的优劣势和常见误区。

思来想去,与其对那些信任我的朋友一个个去做科普,不如整理出一篇文章,让朋友们自己去对六种保险购买渠道做出客观的思考和评判。

那么购买保险的六个主要渠道分别是:

1、专属代理人渠道

2、团体保险渠道

3、电话保险渠道(电销)

4、银行保险渠道(银保)

5、经纪代理渠道

6、互联网保险渠道

接下来我分别介绍一下这六大渠道

第一种,专属代理人渠道,由于专属代理人发展最久,并且入职门槛不高,导致我国专属代理人的数量极其庞大,所以这也是我们经常会遇到的一种投保方式。这个渠道最大的问题就是他们和保险公司签订的都是专属的代理合同,也就是说只能销售自己所属的那一家公司的产品,不是说单一保险公司的产品不好,而是真正适合的客户群体实在有限。

大部分保险公司都会主推一到两款主险然后强制*绑捆**了一些组合险和一两款年金险,我觉得这些产品是没问题的。不过我们要知道,并不是产品没问题就代表每个人都能买,保险一定要适合自己才好。

不同的家庭有不同的特点,收入、家庭结构、购买需求都大不相同。合理的购买保险是会根据家庭的情况选择不同的产品搭配。

一定要结合自己的实际情况来选择产品

反观专属代理人无论针对哪种家庭情况,所能给出的产品和方案基本上都是差不多的,因为就那么两款产品,很难会去根据我们客户的实际家庭情况,做出一个个性化的产品组合和保障规划

第二种,是团体保险,一般有些客户朋友会说我们公司有团体保险,通常我会说,恭喜你,单位这么好,给你们额外提供这种福利。

不过公司牵头的团险,大多数属于一年期的保障产品,最常见的有医疗险、意外险、重疾险等,最大的风险就是,一旦我们离开这家公司,这份保障也随之而结束了。所以我通常会和客户朋友这么讲:团险更多的是一种单位的福利,并不能取代商业险,并不能伴随你较长时间或终身。

第三种就是电销,这种渠道销售的,大多是一些性价比不高的返还型产品,以两全险居多,为了促成交易,通常会以每月缴费的方式出现,听上去很划算,算下来总保费并不便宜。

我的一个客户朋友,从大都会电销购买了13份产品,大多数都是定期两全险,但是保额很低,保费却花费不少。

保险的配置,更需要结合自身的家庭情况和保障需求,仅仅通过一通介绍产品的电话,也很难做到“对症下药”,所以一般情况下,电话推销的产品,不建议客户投保。

第四,银行渠道,简称银保。

银行天然让人觉得安全可靠,但是银行买保险,可能不是个特别好的选择。一方面,银行渠道可选的产品也比较有限,另一方面,银行销售的保险以分红型,万能,短期年金等储蓄型保险为主。

我们经常会听到,某某去了银行,过了几年后想取钱,发现自己存的是一份保险产品,在保险公司投诉排行里银保投诉也是重灾区。

当然,银保不乏有一些好的储蓄型产品,譬如年金,但是需要客户有足够的辨别能力。

第五个渠道就是中介经纪渠道

引用《保险法》第五章中的表述:

保险代理人:是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或者个人。

保险经纪人:是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。

最近几年中介经纪渠道发展迅速,尤其是在一线城市,很多人会通过保险经纪人规划保险,相比于保险公司代理人,保险经纪人独立于保险公司,可以更加站在客户的立场上去规划方案,一般也同时对接多家保险公司的产品,提供的产品选择范围更加广泛。

除此之外,很多高学历的朋友想做保险,大部分人会优先尝试保险经纪人,毕竟这种方式推销的味道不浓,而且更能从用户的角度来思考问题。

另一方面从理赔角度看

如果说客户将来理赔有一些纠纷或者其他问题,保险经纪人可以站在客户一边,向保险公司进行维权索赔。经纪公司以及中介机构在必要时也会协助客户维权,而且中介平台的竞争关系更有利于保险公司提高服务及理赔速度,且公对公,中介机构相对于个人对保险公司的话语权更大,甚至能帮客户争取更大的利益。

专属保险代理人面对客户的理赔纠纷,心有余而力不足。因为专属保险代理人的个人业务在保险公司授权范围内,理赔受公司控制,如果需要维权代理人个人很难影响公司的决策。

第六就是互联网渠道,随着腾讯、支付宝、京东、等一些互联网巨头相继进入保险销售领域,互联网保险可谓风生水起。

譬如支付宝保险平台、微信微医保等流量平台

当然也有保险公司的直销平台,譬如泰康在线

线上销售,降低了渠道和运营成本,加上互联网信息相对透明,公司之间竞争激烈,所以很多互联网保险平台会更多让利给消费者,这也是为什么线上的产品,普遍比线下产品便宜。

但是随着互联网保险的发展,其弊端也在逐渐展现出来,并且已经出现了一系列理赔纠纷问题,首先,我们要明确的一点是网上投保大多需要自己操作,一旦疏忽就会产生很大的损失。

互联网保险发生理赔纠纷的原因主要有两点:

1、健康险填写健康告知没有专业人士的指导,所以这一块很容易出现问题,一旦没有详细如实地填写健康告知,理赔的时候保险公司就会以带病投保为由拒赔。

2、理赔的时候,没有线下专业人士的专业服务以及指导建议,譬如如何跟医生的正确沟通,确保病例的正确填写,再譬如如何发病的哪些时间做哪些医疗检查,才能更满足合同理赔条款的标准(譬如重疾险急性心肌梗塞的理赔条款,肌钙蛋白和心肌酶的提取)

其实无论通过哪种渠道购买的保险,都是由保险公司承保的,安全性完全不用担心,主要还是考虑保险产品的性价比,以及这份保险是否适合自己家庭实际情况。

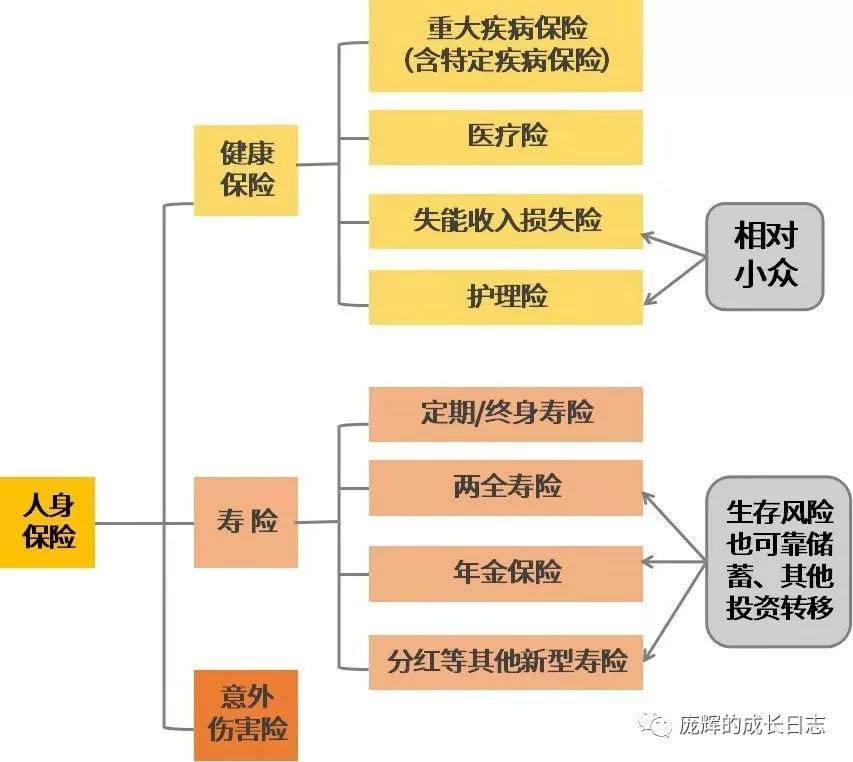

市面上的人身保险做一个汇总如下:

通产情况下,客户配置基础保障主要是四大险种:重大疾病保险、医疗险、意外险、定期寿险

针对各种风险,需要分析可能遭遇的损失,以及通过何种方式来解决,我们可以通过下表来诠释

在我们明确自己的风险下,知道自己需要选择哪类险种来对冲这些风险带来的损失,明确自己的保费预算,我们需要进一步权衡的因素,就是每个保险的保障期限和保额,这两个因素,会很大程度的影响保费金额。

以上是科普了保险购买的6大渠道,以及保险配置统筹规划的思路:风险、险种、保额(损失)、保障期限、保费预算等几个关键因素。

为什么要讲不通渠道,一是有些保险从业人员也搞不清其他渠道到底是怎么回事,总觉得自己公司最安全,理赔快,其他渠道都不行,我们客户也分不清不同渠道的差异性。

再次重申一遍

无论通过哪种渠道购买的保险,都是由保险公司承保的,安全性完全不用担心,主要还是考虑保险产品的性价比以及条款本身的好坏,以及这份保险是否适合自己的家庭。