本系列文章数据及主要结论来源于《麦肯锡中国银行业转型与创新系列白皮书·中国Top40家银行价值创造排行榜 (2019)》,原文为pdf文档,适合于秘书*载下**后,打印成纸质版供给银行高层阅读,而普通用户通过手机则几乎无法阅读,本系列文章的作用在于摘录其核心数据及要点,为手机用户提供一种清晰简洁的阅读体验。

根据雪球专栏作者DeepSleeper11的解释,RAROC(Risk-Adjusted Return On Capital),即风险调整后的收益率=(报表利润- 预期损失)/资本占用,核心思想是:将未来可预计的风险损失量化为当期成本,对当期收益进行调整,衡量经过风险调整后的收益大小。就银行来说,这个指标比ROE更能评价其真实盈利能力。

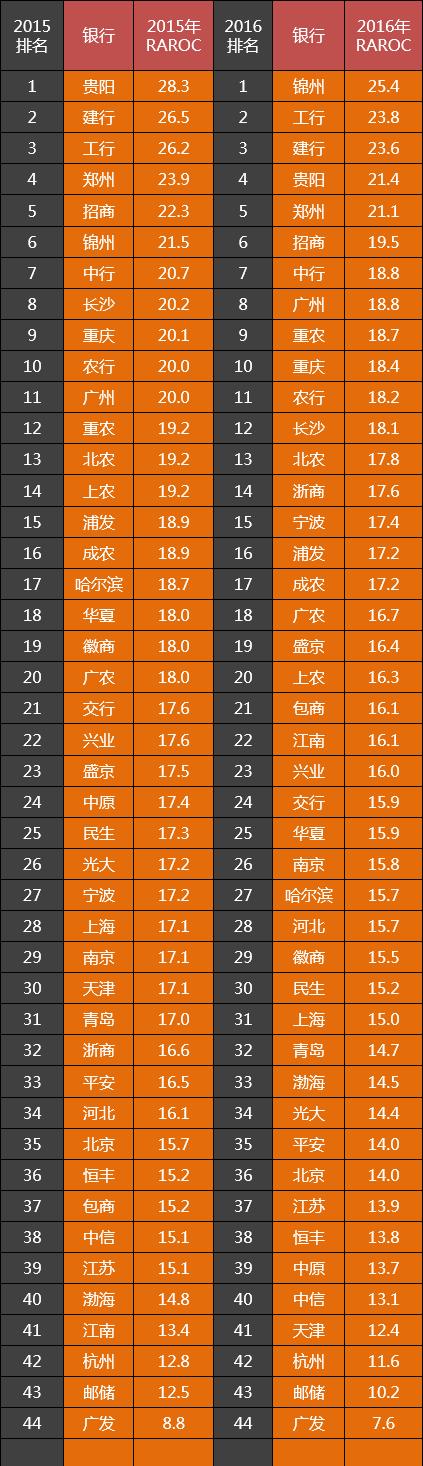

我们先来看40家银行2015年、2016年的RAROC排名:

(注:麦肯锡这两年的排名不含中原银行、长沙银行、贵阳银行和江南农商行,估计是因为当时没有这四家银行的公开数据,2018年这几家银行近四年的数据都已披露,西米衣谷将其也列入排名,故名次和原榜单略有出入,比如贵阳银行就凭借强悍的数据杀入前十)

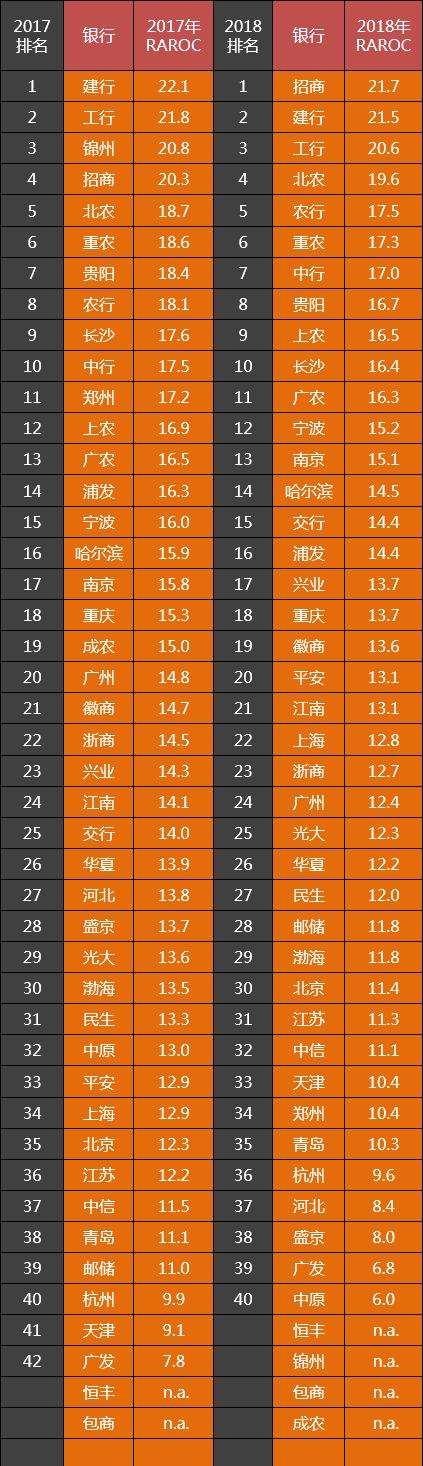

再先来看40家银行2017年、2018年的RAROC排名(其中包括被重组的锦州银行等在内,有四家银行退出了2018年的排名):

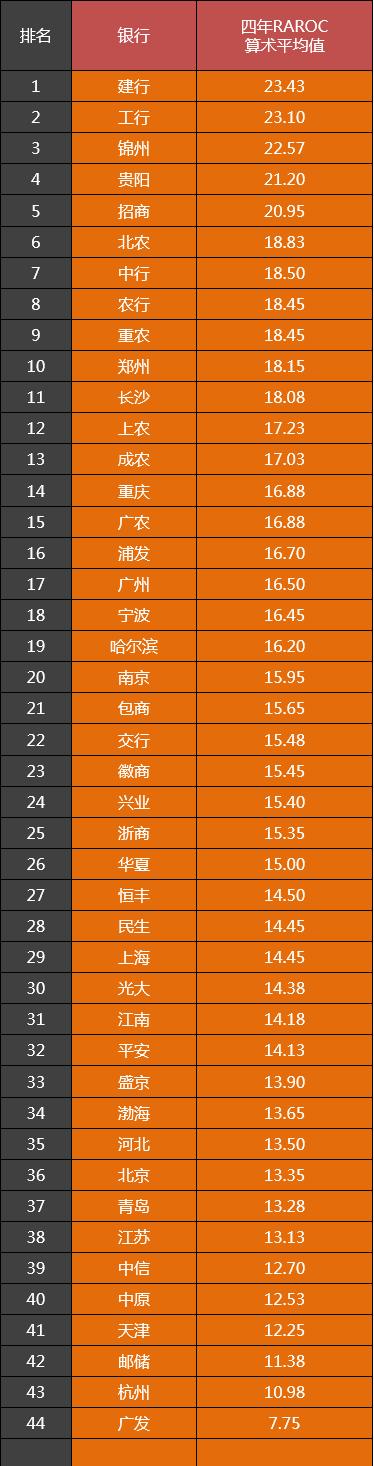

过去四年中,RAROC均位列前10名的银行有工商银行、贵阳银行、建设银行、招商银行和中国银行。前三年中,锦州银行的RAROC非常高,然而该行在2019年被重组,这些说明了RAROC指标具有局限性,那就是原始数据得靠谱可信,经得起审计。

为了方面小伙伴们进行甄别挑选,西米衣谷将各银行四年的RAROC做一个算术平均值,再进行一个粗略的排名:

由于《麦肯锡中国银行业转型与创新系列白皮书·中国Top40家银行价值创造排行榜 (2019)》图表众多,放到同一篇文章中实在太冗长,西米衣谷公众号将拆分成几篇来一一呈现给大家。下一篇将奉上40家银行的“经济利润排行榜”,该榜单将进一步揭示“哪些银行在创造价值,哪些在毁灭价值”。

对于RAROC的局限性,雪球专栏作者DeepSleeper11认为:RAROC应用存在较多难点,比如目前经济资本计量技术有待提高、RAROC计量标准有待明确、银行历史数据基础薄弱、决策层与执行层之间缺乏共识等等,总体上RAROC开发和应用目前并不成熟。另外,对外部投资人来说,还有一个问题就是RAROC数据不可取得,即便可从银行内部取得,由于银行计量技术标准不同,横向比较的意义显得不大。

因此,RAROC和其它指标一样,可能在排除最不靠谱的银行方面,比锁定最靠谱的银行更有价值。