作者:特蕾莎小姐

聊聊医美~给朗姿画个大饼

2021年投资进入困难模式,年初最看好的三大板块按排序分别是疫情受损、可选消费和三傻。去年被市场嫌弃的宋城演艺已经涨成明星股,粪坑中的三傻也稳稳跑赢大盘。

可选消费因为估值偏高有涨有跌,前段时间朗姿35时,好多小伙伴在问能不能追,我一直坚持如果回到 25左右再建仓较好 的观点。虽然我做长线,但因为朗姿波动太大,至少70%底仓不变的情况下,拿了一部分仓位在连续大涨时适当做波段降低成本,也规避了卖飞的风险。

周末去了成都朗姿旗下的晶肤医院,作为MINI股东对公司的经营情况进一步做了了解,趁近期大盘调整,朗姿重回25之际,聊下可选消费最具有代表性的医美板块,给打算持有三年以上的朗姿画个大饼。

老规矩,先说结论。医美行业在可选消费板块未来三五年增速最高,朗姿三年后发展顺利、行情较好时市值可能高达300亿以上,个人认为现阶段是A股唯二可能复制爱尔眼科、通策医疗路线的公司,另一个是宋城演艺。

选择好行业中的好公司,以合理价格长期持有,分享企业成长创造的价值。

为何选择医美?

首先消费是中国股市永远的主题。在金融改革背景下,随着中国市场持续对外开放,将会有更多外资不断买入A股,消费是他们最喜欢的板块,没有之一,优质公司将持续获得增量资金。“人民对美好生活的向往就是我们的奋斗目标”。随着中国经济持续保持高速增长,中产家庭数量大幅增长,吃喝住行更好,打扮更漂亮的需求也将保持高速增长。这个大行业下,我更看好可选消费板块。

医美这个行业早就存在,但直到去年底才有如此高的热度。我觉得板块在这个时间变火有一定必然性,也是我开始重点关注医美的原因,那就是去年冠脉支架等器械集采政策大幅超预期,改变了部分医疗器械行业的逻辑。随着老龄化社会的到来,我一直极度看好创新药、医疗器械的前景,但是政策的持续超预期让我对未来的确定性多了份担忧;我也非常看好 确定性极强 的消费板块,但大多相对较低的门槛无法满足我对 高毛利 的追求。这个时候, 兼具医疗和可选消费属性的医美行业 进入了视野。

还有一个重要原因当时发文讲过,和办公室开了两家美容院的妹妹聊了几次后,首先买了上游的华熙生物,后来因为对行业极度看好,觉得买华熙已经满足不了我,甚至有想法等她开第三家美容院时争取入股。因为她也非常看好朗姿南门那几家店的前景,于是决定直接当朗姿股东,起码是成都直接面向消费者的企业,看得见摸得着,发现生意变差及时跑路就是了。自己时间精力能力都有限,比创业开店靠谱的多。

为何选择朗姿?

医美上中下游有多家优秀公司,如华熙生物、爱美客、华东医疗等等,今天重点说下朗姿。行业和公司的看点市场已经琢磨透了,没什么新东西。我简单说下自己看好这家公司的几个重要原因吧。

1、唯一性

A股唯一一家纯正的医美连锁。A股凡是具备唯一性的企业都是稀缺资源,只要方向对了大多都值得投资。看看A股过去20年那些具备行业唯一属性的公司K线,就知道这个成功率有多高了。

2、可复制性

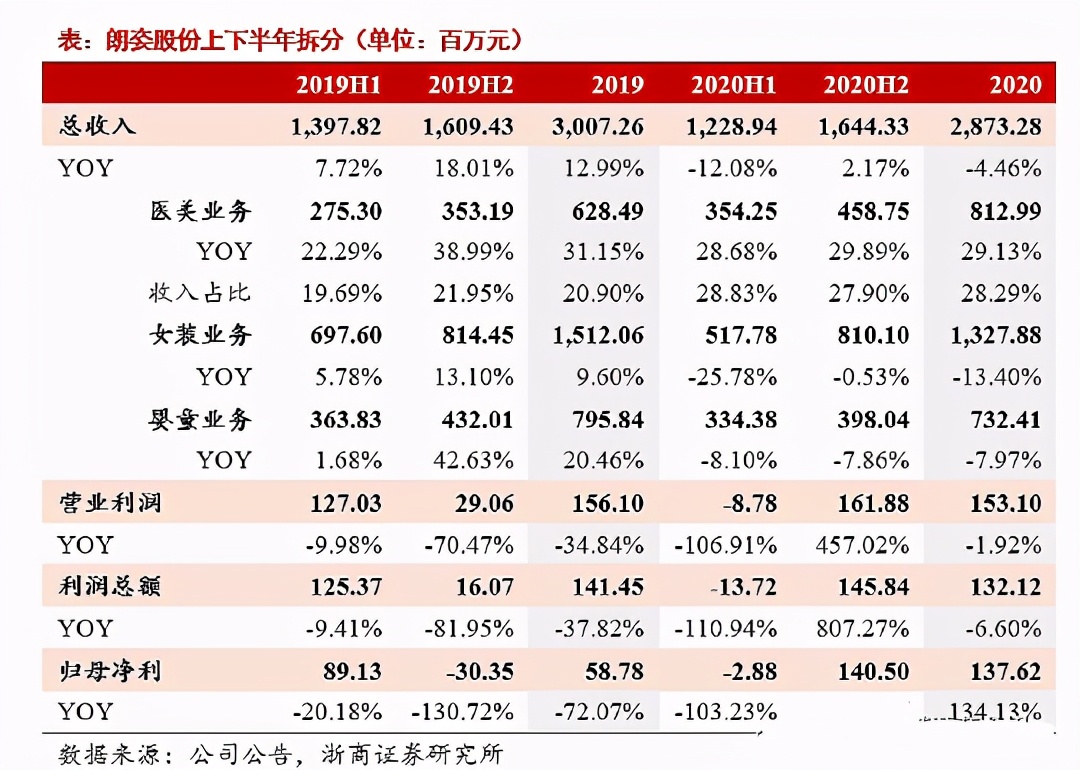

错过十年前同学推荐的爱尔眼科带来的教训好多朋友都知道,19年的通策医疗后,朗姿是又一个看到爱尔眼科影子的医疗机构 。喜欢这种0-1、1到N的模式。 公司管理层的发展战略就是全国扩张,近三个月分别成立了博辰5/8号基金,用于投资医美行业为上市公司的股权。朗姿旗下的医院尤其晶肤具备快速全国扩张的能力,2021年计划新开店10-20家。(大悦城和华星店是近一个月内才开的)(截止2021年3月1日,朗姿旗下三大品牌共20家医院)

3、成瘾性

这是标杆爱尔眼科们都不具备的优势,整形暂不讨论,保养为主的轻医美碰一次后,很多人未来几十年就离不开了。这也是我目前为止非常纠结的原因之一。爱尔眼科、通策医疗的客户可能这辈子去不了几次,而美容院可能要去几十年,每年去好多次。

4、市场份额提升空间大

医美市场越做越大,而竞争者却越来越少。公司那个妹妹有一天在办公室急得要哭,给她妈妈打电话说美容院被同行告了,要停业整顿。后来我才知道最赚钱的几个业务都不具备资质。因为家里能量大,很快没花钱就摆平了这事,但我觉得以后类似事情她还会经常面对,如果想做大走向合规是必经之路。

过去几年这个行业可以说是野蛮发展,随着监管趋严,那些不正规的美容院只有提高成本进行整改。门槛提高、竞争激烈、利润降低,和很多行业一样, 部分小公司最终会被龙头靠品牌和规模优势打败,客户逐步流向正规龙头机构。

有何风险?

风险一、管理能力与业务发展不匹配的风险

民营医院多了,但标杆只有一家爱尔眼科,通策医疗需要走的路都很长。朗姿具备复制爱尔眼科模式的可能性,但爱尔的核心竞争力很难复制,同理还有海底捞的服务。拥有基因只靠模仿是不行的,公司已经迈出了第一步,随着规模的扩大,对管理层的考验也将到来。目前来看,搭建医管公司、品牌事业部、医院机构的三级架构管理模式是高效可行的。未来发现基本面有严重变化,跑路就是。

风险二、短期涨幅较大、风口过后股价大幅波动的风险。

年初白马疯涨时讲过, 即使是各方面都完美的公司,涨多了就有大幅下跌的风险,原因只有一个就够了,那就是短期涨多了。 朗姿毕竟半年间从7块钱涨到了36,也许几年后再看36依然在山脚下。但游资和散户们巨大的获利盘,很可能会对股价带来大幅波动。

2019年底曾爆炒网红经济,星期六经常一周五个交易日五个涨停,恨不得星期六都涨停。一阵风过后,股价阴跌一年腰斩。 现在医美赚的更多是估值提升的钱, 这个风险在前阵子的爱美客身上已经有了一定体现,风口退后资金只会看业绩。

如何估值?

估值这块有些难度,看了一些机构预测,感觉也都是飘的。需要再深入测算每个院的盈利情况,按照扩张计划大致预测未来的盈利能力。今天篇幅有限,资料和能力有限,就只有拍脑袋乐观地算了。

女装业务我看不上,医美业务又有些乐观,既然都说了是画饼,又不用负责任,就拍脑袋按下吧。医美业务全国扩张较为成功,行情较好的前提下,参照爱尔通策可比行业的估值。服装业务三年后1亿净利润给10倍PE,医美业务3亿净利润给100倍的 较高 PE。300亿拍脑袋按出来了哈哈。这个就当娱乐吧, 关键看公司扩张是否顺利 ,但现在100亿出头的价格明显机遇大于风险。

最后说下周末我去晶肤“调研”的情况和我自己的一些想法。

看好朗姿并不是因为整形业务为主的米兰柏宇 , 一是市场空间不如轻医美,二是重资产运营复制性差,管理成本高折旧大风险大。三是个人对整形有抵触心理 ,要在脸上动刀子我对此很不支持,个人觉得一切逆自然的行为都不太可取。4G衍生出直播经济,直播诞生出网红经济,网红经济诞生出一堆网红脸,在滤镜后面我也还真的不觉得那些脸有多么美。甚至很多演员也也许硬照上面你看起来光彩照人,但是荧屏上面真的就……emmm.…记得有一年去看杨颖和倪妮的《新娘大作战》,杨颖那个角色有几个镜头需要做很夸张的表情,然而她在大荧屏上扭曲的五官和不协调的肌肉走向太让我记忆犹新了。

成都是朗姿的大本营,早就想去自家公司看看了,实在太懒哈哈。这周末去了离家最近的晶肤,目的除了打卡外,主要身边热玛吉、水光针之类的词语出现太多,虽然我不懂泡泡玛特的诱惑,但是这些字眼对女生的诱惑大家应该都懂吧~必须深入了解下到底适合自己不。

我仔细看了下,朗姿在成都的10家医院,全部开在南门和西门。成都一直有南富北乱、东穷西贵一说,从房价上来看是这样分布的,朗姿定位很准确。我觉得可以在东边万象城、或万科天荟这些已经形成气候的商街再开两家,未来加上北门、华阳双流为首的二圈层, 以成都的市场容量,用并购的方式再开5家以上没大问题。

环境不错,防疫措施很严格,给人靠谱的感觉。前台负责接待的美女告知我咨询师10点上班,马上到。我看了下表刚好十点整,问她你们十点才上班啊? 她说医生上班早些,很多客户很早就来了 。(好吧,这是我想要的。) 并且告诉我上午我看到楼上进出的那些都是之前预约的客户。好吧,朗姿一季报稳了!成都再开几家店也稳了!

还聊到了他们的客户都是怎么来的,号称靠口碑为主,老客户推荐的多,广告打得少。获客成本低这个说法暂时我无法验证。公司那个妹妹的美容院她给我说过她成本很高,感觉像在给大众点评打工。

这趟主要目的是初步了解下,时间也不够就没想办法接触他们的负责人。到时候再好好聊下管理和发展分享给大家。(价格标的虚高,实际折扣大,据了解行业中价格算中等)

观点很明确,个人比较抵触整形,但极度看好轻医美 。现阶段持有华熙生物和朗姿,如果爱美客给机会就买一些,未来几年办卡的钱足够了。

现在整容、医美的人越来越多,大到各路明星演员、小到我们普通人,昨天还看见个新闻说普京也在医美,有点小震惊。不过我还是想提倡自然美,脸上虽然有了岁月的痕迹,但是肌肉走向一定会是让人看着舒服的。对于轻医美,就是对皮肤一些普通的护理和保养,我觉得还是可以去尝试,和运动锻炼结合起来,应该会达到一个最好的效果,后者对皮肤的副作用应该没那么大 。 副作用如何我还要再深入了解下,不过这一趟我的观念有些改变,说明这个行业的潜在空间依然很大。

本文仅为记录和分享个人投资思路,非投资建议,风险自负。