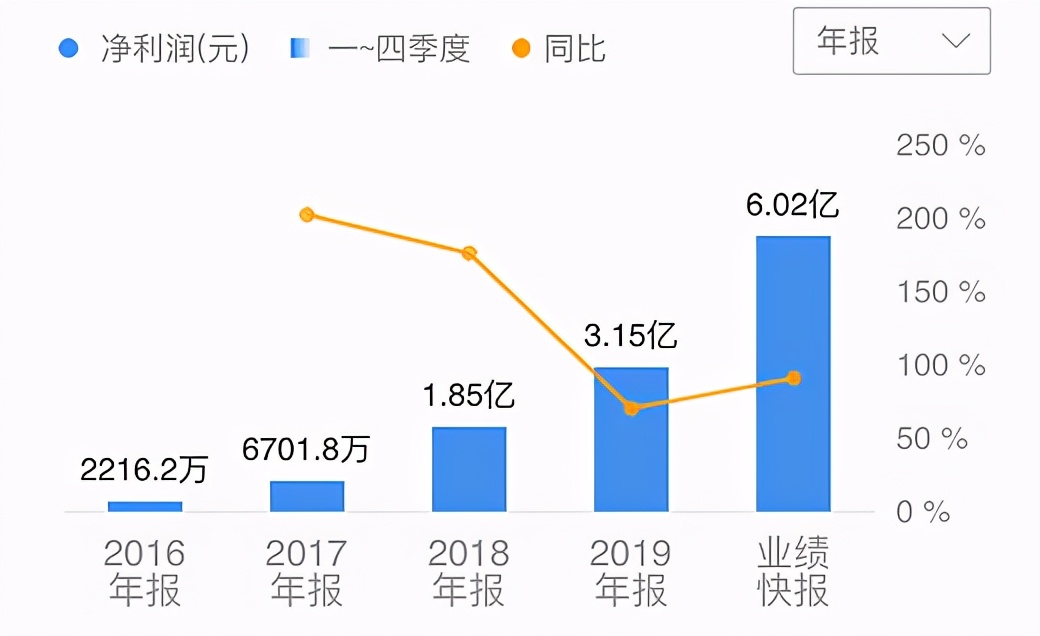

3月,又适逢*会两**召开,人口问题这几年一直是代表们关注的焦点。尤其今年2月份公安部公布报告显示,2020年户籍登记的新生儿数量为1003万人,较上一年数据同比下降14.9%,新闻一出来就在微博成了热搜。实际上,尽管2016年我国就放开了二胎政策,但从2016年至今,我国新生儿人口数量一直处于下降趋势。 新生儿数量一直在下降,因此市场对母婴行业持悲观看法,认为这个行业空间接近天花板。其实,研客君认为生意一直是在宏观的世界里做微观的事情,这些年中国母婴行业里的优秀公司活得越来越好,比如在港股上市的飞鹤奶粉,还有研客今天要分析的公司——豪悦护理。 先简单看一下豪悦护理的业绩,公司2016-2019年营收复合增长率高达61.4%,2019年营收为19.53亿元,2016-2019归母净利润复合增长率高达142.3%,2019年归母净利润为3.15亿元。公司业绩快报披露2020年归母净利润同比增加91%,即使扣除疫情带来的口罩业绩,去年的业绩增长也是非常可观的。从往年惊艳的业绩来看,豪悦是一家快速发展的公司。 公司营业收入

资料来源:公司公告 为什么豪悦护理业绩如此惊艳?

1.豪悦护理为国内个人卫生护理用品领域的领先制造商,主要产品为婴儿纸尿裤、成人纸尿裤、经期裤、卫生巾等吸收性卫生用品,主营收入主要来自于ODM业务,还有少部分自有品牌收入。 纸尿裤虽为刚需消费品,除了奶爸奶妈们对纸尿裤品牌很熟悉之外,普通消费者日常接触并不多。但日常生活中的日化用品如洗发水、牙膏等,是每个人都会用到的东西,消费者对日化用品市场上的变化肯定有切身的体会。之前你基本离不开宝洁、联合利华的产品,现在是,你有多久没用过宝洁、联合利华的产品了? 外资日化双巨头进入中国市场后,由于其产品比国内的产品质量好,更善于品牌营销,打得国内同行毫无招架之力,占据大部分的市场份额。但最近这些年,随着主力消费人群的代际更迭,消费观念的变化,以及日韩及国内新兴品牌崛起,外资巨头市场份额不断被蚕食。 这只是中国消费品行业变化的一个缩影,主力消费人群的代际更迭、成为超级流量平台的电商、日益扩容的微商等私域平台,还有不断崛起的中国制造,这些都为新品牌的诞生提供了天时地利人和的机会,这是新品牌最好的时代。 同样的事情也发生在纸尿裤市场,传统印象中,纸尿裤是舶来品,五大外资品牌(宝洁的帮宝适、金佰利的好奇、花王的妙而舒、尤妮佳的Moony和妈咪宝贝、大王的Goo.N)占领绝对市场份额。 近几年,凯儿得乐、BEABA、BabyCare、Eleser、蜜芽等国内品牌通过优质的产品和社群营销迅速崛起。目前这些国产“洋品牌”们已经从五大外资品牌手中抢走16%的市场份额,且这种趋势还在延续。 以豪悦护理为代表的中国纸尿裤ODM厂商与国内纸尿裤新品牌相互成就。国外大厂之前普遍采用的是木浆芯体,由于木浆原材料价格波动大,内资厂商开始创新采用复合芯体,相较于木浆芯体,复合芯体更薄、吸收后渗透更快、更透气干爽。 中国妈妈们更关心宝宝的舒适度,凭借复合芯体纸尿裤,国内新品牌在国内市场上攻城略地,外资大牌最近两年也开始推出复合芯体纸尿裤,作为纸尿裤发明者,也是全球纸尿裤市场占有率第一的宝洁,也开始选择与豪悦护理合作复合芯体纸尿裤。

2.有投资者对代工企业颇为不屑,认为做代工的都是赚辛苦钱,做自有品牌的才是门好生意。

但是,投资不要有偏见,申洲国际在服装这个非常难的行业涨成了一支大牛股,而一同成长起来的国内服装品牌要么没了,要么苟延残喘。 投资者耳熟能详的立讯精密、蓝思科技、歌尔股份等这几年的大牛股也都是代工。 代工企业我们须关注公司在上下游的地位、客户的集中度、同业中的竞争优势。 豪悦已经在业内积累了多元化的优质客户,包括宝洁、金佰利、尤妮佳、SCA、花王等全球著名跨国公司,以及凯尔得乐、蜜芽、BEABA、Babycare、子初、景兴健护、Eleser等国内知名母婴品牌商。 公司的部分客户

资料来源:公司公告 2017-2019年前五大客户销售收入占当期营业收入的比例分别为45.49%、51.66%、55.92%。但第一大客户凯尔得乐销售占比逐年下降,剔除当年任何一个客户的全部收入后,豪悦收入仍能保持增长,因此豪悦并不对某一主要客户存在重大依赖。 豪悦对一般客户采取先款后货的结算政策,客户为国内外知名企业的,应收账款账龄均在1年以内,应收账款周转天数仅仅为15天,显示公司对客户有非常强的议价能力。超强的盈利能力和议价能力在现金流量表也能体现,收现比、净现比常年一直在1以上,实打实的收入和利润。 纸尿裤行业门槛看似并不高,大部分纸尿裤厂商主要分布在浙江、广东、福建,目前头部纸尿裤代工厂主要有豪悦护理、广东昱升、浙江千芝雅。豪悦早已将早年国外的低端市场放弃,大量的福建中小纸尿裤厂商承接了这个市场。 在一个看似门槛不高的行业,豪悦却一枝独秀,上市前ROE持续保持高位,2019年为65.39%,同期上市的百亚股份为20.02%,即将上市的可靠护理为18.09%,豪悦肯定有它的独特竞争优势。 2018年,宝洁首次选择外协加工厂代工,对各大代工厂来说,宝洁的外协加工是全行业最大的订单,各家代工厂都卯足了劲,想吃下这块大蛋糕,同时获得宝洁这个业内最大客户的背书,最终花落豪悦。落败的竞争对手昱升回答投资者时说报价各厂商都差别不大,豪悦胜在了生产环境和生产管理上。 除了凭借产品及生产环境的优势赢得了国内外一线品牌的青睐,豪悦对生产成本的管控也是竞争对手学不来的,豪悦生产的损耗率为3%,而同为一线代工厂的昱升损耗率在7%左右,这4%的损耗差异,体现在利润端就有2%的差异。 在疫情期间,由于无纺布等原材料价格都在上涨,几乎所有ODM厂商不是在停工就是在提价,而豪悦在上游积累了丰富稳定的国内外供应商资源,疫情期间没断供,没提价,在客户中又攒了一次人品,积攒了口碑。

3.公司强大的综合竞争优势,反映在公司的财务报表上,就是一张非常靓丽、令人赏心悦目的财务报表。 三季报显示,公司资产的一半是现金,负债几乎都是经营性负债,妥妥的现金奶牛,当然跟刚上市融了一笔钱也有关系。 经营性现金流与净利润的比值持续在1以上,现金流状况非常好。 期间费用率逐年下降,由2016年的21.69%下降至2019年的7.77%,2020年三季度进一步下降为6.77%,费用管控优秀。 存货周转率逐年提升,由2016年的3.26提升至2019年的7.04。应收账款周转次数由2016年的15.67提升至2019年的23.58,公司的运营效率不断提升。 股神巴菲特最重视的财务指标,净资产收益率更是逆天,2017-2019年分别为52.94%、64.49%、65.39%。

豪悦高速成长后还有增长的空间吗?

4.从公司的业务收入构成来看,婴儿卫生用品收入占比为70.98%,在纸尿裤方面,我国的市场渗透率逐年提升,已达63.9%,但与发达国家90%以上的市场渗透率相比,仍然偏低。随着居民收入的增加,消费、育儿观念的改变,纸尿裤人均消费量也将逐步提高,从而带动市场规模增长。 女性卫生用品收入占比为15.24%,主要产品为经期裤,经期裤作为传统夜用型卫生巾的升级产品,市场替代空间较大,公司经期裤产品的销售额在国内的市场占有率连续3年第一。 成人*禁失**用品收入占比11.99%,目前我国成人*禁失**用品还处于市场导入期,随着人们接受度的提升,人口的老龄化,成人*禁失**用品市场未来将有很大的市场空间。即将IPO上市的同业公司可靠护理的产品主要为成人护理用品,未来公司成人*禁失**用品收入有望进一步提升。

5.豪悦近几年发展迅速,产能不足的问题就出来了,婴儿纸尿裤产能利用率均在100%以上,2019年经期裤产能利用率也已达129.62%。 公司上市募资新增“年产6亿片吸收性卫生用品智能制造技改项目”、“年产12亿片吸收性卫生用品智能制造生产基地建设项目”,这两个项目将有效解决公司产能不足的问题,据公司e互动平台回复,“6亿片项目”已于2019年陆续投产,“12亿片项目”也已开始逐步投产。所以从募投项目进展情况来看,今年有望缓解公司的产能瓶颈,支撑业绩增长。

同时,为了开拓东南亚市场,豪悦2019年在泰国成立了子公司豪悦泰国,目前已开始试生产和试销售阶段,豪悦的复合芯体纸尿裤更为轻薄舒适,在东南亚较为炎热的气候条件下,消费者体验更佳,有利于打开东南亚市场。

结语

去年以来,豪悦护理、百亚股份、稳健医疗(全棉时代)等护理行业公司开始集中上市,可靠护理,优全护理、露乐集团也在冲刺IPO,今天的结果,是昨天的映射,说明国内的护理行业公司正处于快速发展阶段。研客印象中上一次行业内公司集中上市的是家居行业,上市后的表现大家都有目共睹。

公司去年上市后业绩继续高增长,部分业绩来自于口罩销售,去年的高基数业绩多少透支了今年的业绩增幅,目前的估值也已反映这部分的预期。 公司未来的增长短期看新客户的挖掘、产能的释放,长期看国外新市场的开拓,经期裤、成年护理市场的增长。