对于工资计提和发放总有人搞不清楚,现在就一次说清楚。 很多财务计 提职工 工资都是等实际发放时计入应付职工薪酬,然后再来计提,这样职工薪 酬 不会出现余额。会计 确认标准是 权责发生制 ,不是收付实现制。职工工资的计提和发放是有一系列流程的,应当按照流程顺序进行账务处理。

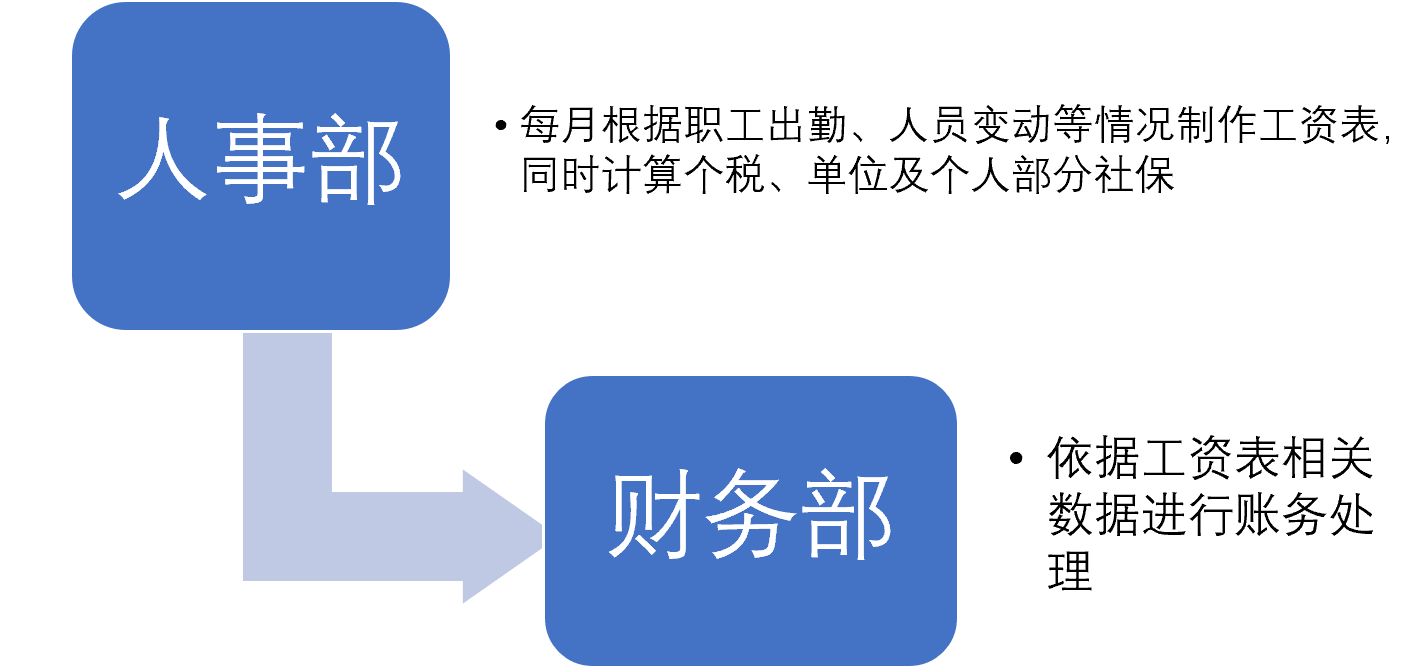

职工薪 酬 流程 涉 及到内部控制的循环-人事与薪酬循环。主要流程如下 :

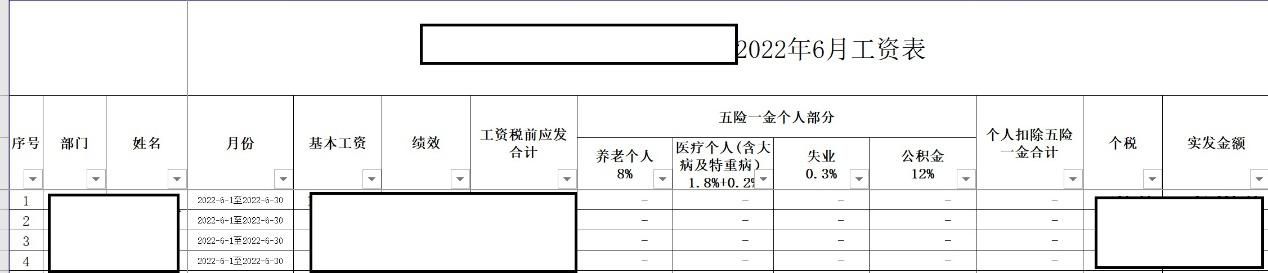

工资表样式:

首先分析工资表上数据,工资表上有每位职工应发数、个人承担社会保险金额、个税以及单位应承担的社会保险相关数据。个人承担的社保保险以及个税应当从个人应发工资 扣除,进行代扣代缴。单位承担部分社会保险则是 公司的成本费用。

了解了工资表上相关数据,我们对职工工资计提与发放就相对容易了。

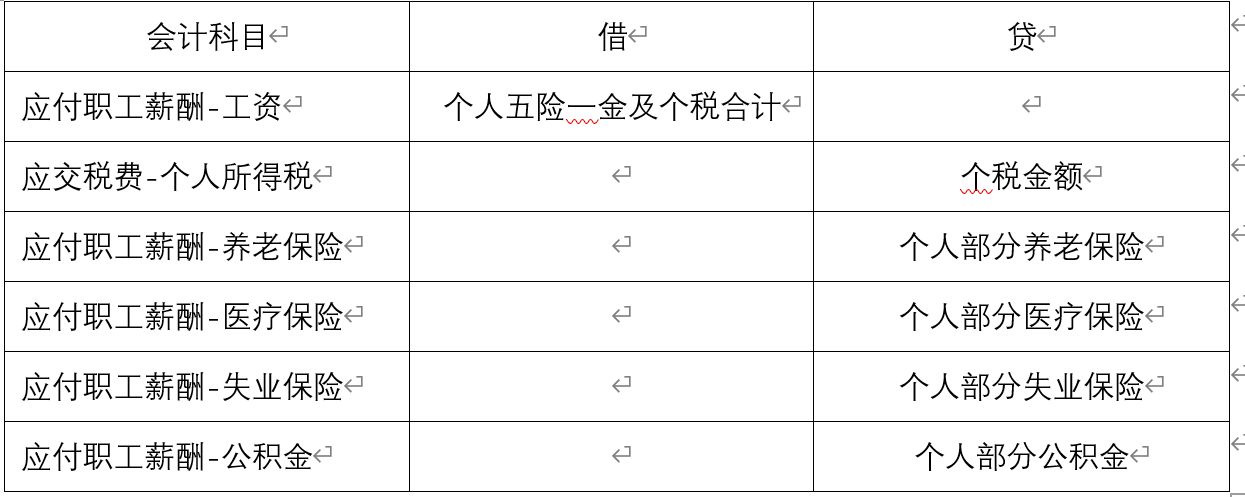

拿到工资表确认每位员工应发工资总额:

个人应承担的个人所税、个人部分社会保险计提

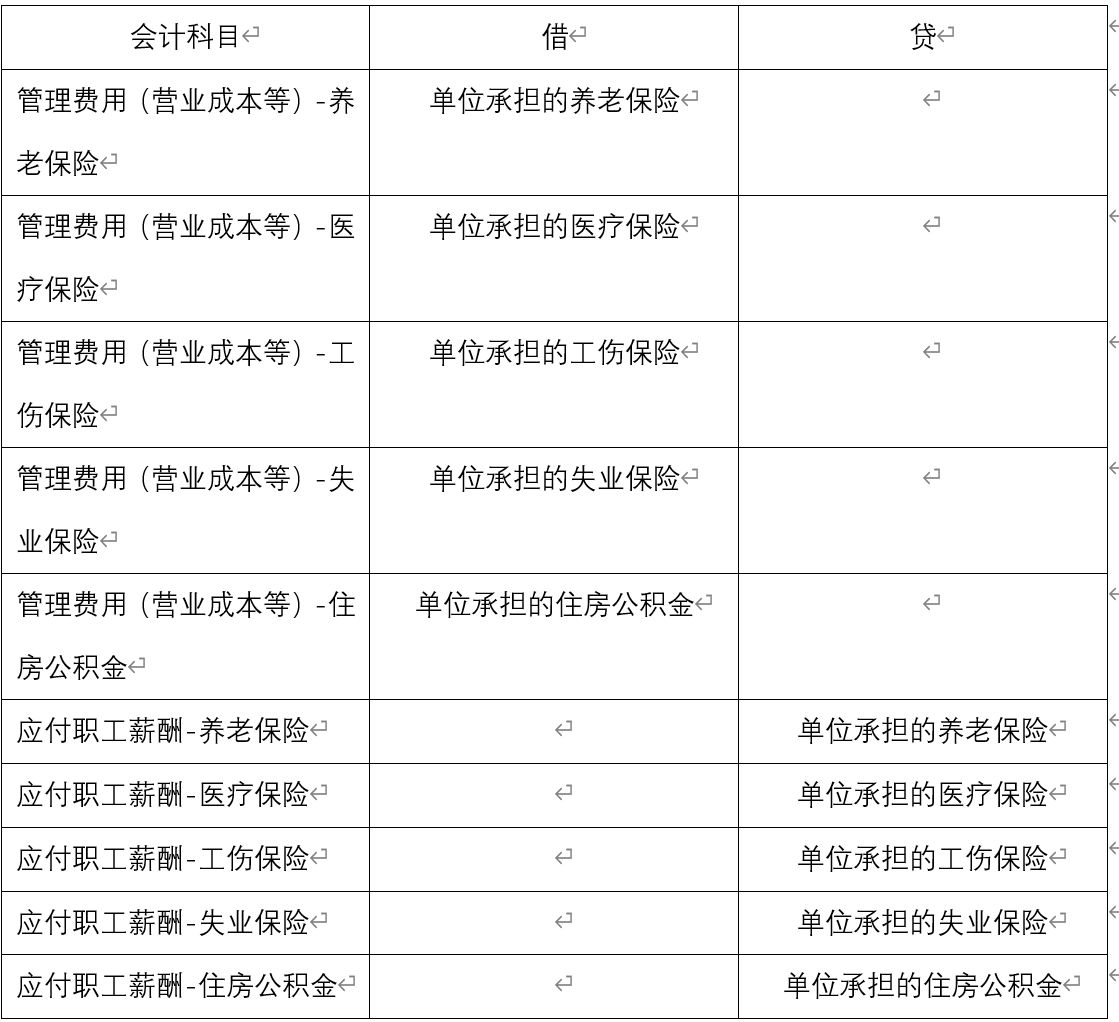

单位承担社保保险费用计提

通过这样的处理,整体来看, 应付职工薪 酬 归集了单位和个人部分全部的保险费以及工资,应交税费-个人所得税里归集了应缴纳的全部个税,工资余额为职工实际发放金额。