简七理财

理财更简单,人生更自由

也想获得简七的免费规划吗?

发送你的财务状况和问题至7dian@jane7.com

就有机会被抽中^^

“我想知道现在我做代购到底应该持有人民币还是韩币?”

“我们每月有8000的房租补贴到底应不应该买房?”

“像我们这样国家之间来回跑的,怎么买保险?”

“我到底要不要生二胎啊….”

“(°o°;)……”

这次我们案例的主人公美美,一上来就用问题的洪流把我们淹没了。

美美是一位涉外婚姻 + 涉外销售并存的双重“国际范儿”。嫁给了韩国欧巴的她,现在也是一个18个月大的宝宝的妈妈。夫妻二人都生活在无锡,但是经常往返于中韩两国。

理财就是理生活

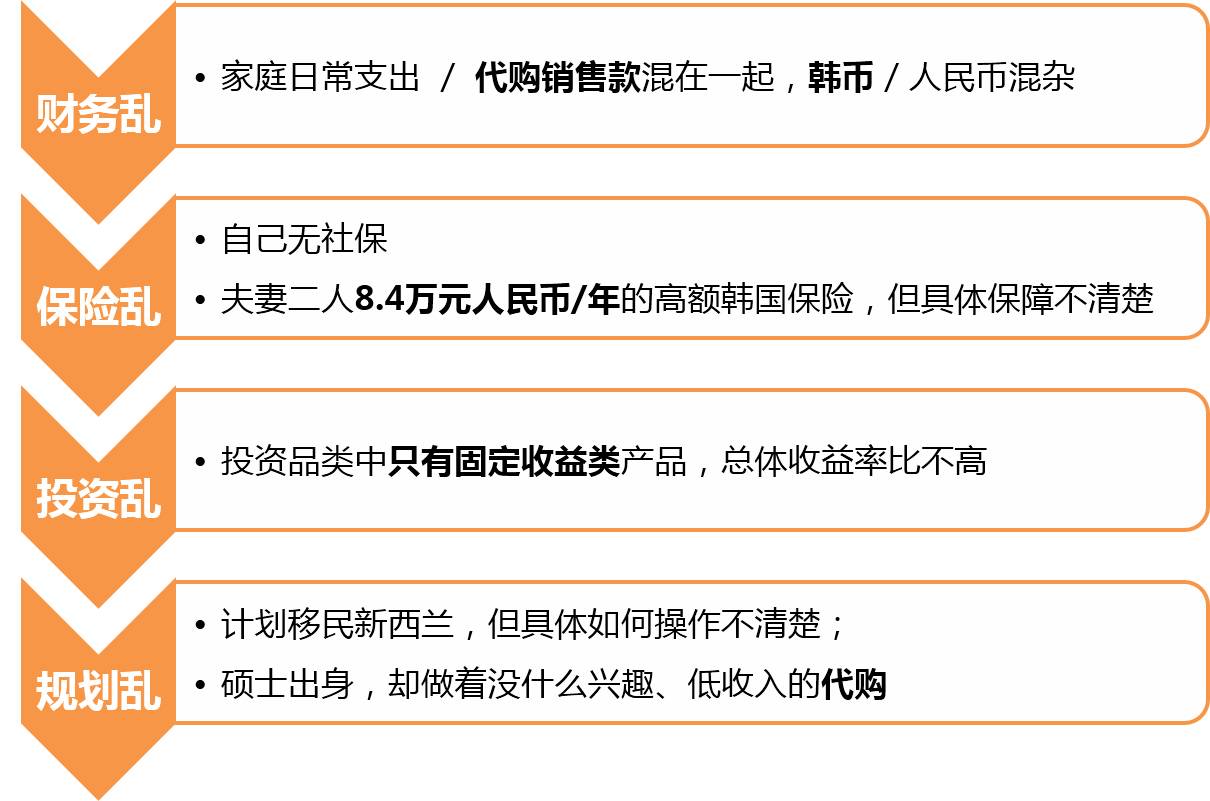

也正跨国的因素,给他们的财务和生活都有许多混乱和迷茫。

既然我们一直强调,规划是为了更好地生活,我们和美美一起先梳理了她的纠结之处:

先发现问题所在,我们在一点一点分析,边理财、边理生活吧。

财务目标

为了宝宝,也为了自己的家庭,美美对未来的打算可是不少呢!

看这排列整齐的Dream List,就知道美美对未来生活充满和憧憬和计划。只是她非常苦恼,规划上没有毫无头绪。

但有梦想就是迈向实现的第一步,剩下的就和简七一起来看看规划的魔力思密达~

基本情况

解决第一个财务的混乱,我们先和美美一点清了收支和资产。

1

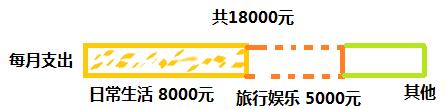

收入与支出

美美家庭现在的主要收入来源于老公。自己每月3000元的代购收入,不仅是数字的问题,更夹杂着她对自己的职业发展的迷茫。

消费方面,每月50%的支出比例,还是比较健康的。

2

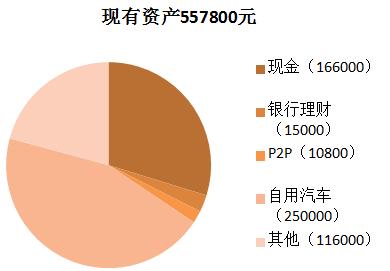

资产配置情况

我们之前说的投资品类失衡的问题就在这里显现出来了,缺乏股权类投资,长期来看很难跑赢市场。

3

适合美美追求的收益率

美美的老公事业正在上升期,冲力足,能承受的风险也高,美美很早也跟随简七的理财科普开始了一些理财行动,投资了些P2P和银行产品,总体来说,二人的风险承受能力还算高水平。

经过测试,建议追求8%左右的收益率。

财务诊断与改善方案

充足的应急准备金(活期资产足以覆盖4~6月的生活支出),有保险意识,不错的收支情况,负债压力小……美美虽然有些焦虑,但其实她的财务状况很不错。

想进一步提升财务状况,可以从这这些方面下手:

1

工作家庭分账户管理

美美将家庭账户与销售账户混为一谈是为了省事,但这个做法确实很容易造成两边账务收支不清。

其实最简单的应对方法就是将各个账户分开打理,让工作与家庭在财务上井水不犯河水,这才是“省事”的正确打开方式。

2

了解商业保险类型,并缴纳社保

保险不管怎么乱,总原则都是不变的。首先要做的是给家庭中的经济支柱配备充足的保险,一般为意外加重疾,很明显,美美的老公就是这个家庭中的经济支柱,所以要关注美美老公的保险的保额与保障范围,然后根据我们提到的险种,对缺失的部分进行补充。

而且,如此高昂的保险费用,我们相信还很可能有一定的储蓄功能。这时就必须认真计算分红和返还的收益率,到底是不是划算了。

另外,对于美美个人,国内的个人医保对于重大疾病的保障,性价比还是很高的。建议自己可以按照个人缴纳或者找代理机构按时缴纳,为之后工作继续享受医保福利。

3

丰富投资结构

其实美美现阶段的主要任务就是养金鹅,积累财富值,但是就像简七在前面提到的,目前夫妻二人的理财配置结构还不够完善,仅有P2P和银行理财的投资策略如此单薄,怎么能撑得起美美对未来的展望呢?

所以简七建议美美通过购买股票或股票型基金等其他产品,增加权益类的投资的比重,加快养金鹅的速度。

简七支招

根据风险测试,美美一家比较适合“40%/60%”投资模式,即60%投资稳健的产品,40%则投资一些风险相对偏高的资产中。

适当配置一些股权类基金组合就比较合适。定投指数基金、极简组合都是不错的选择。

“哦哦,原来投资可以这样分比例科学进行呀。”

“没错哦,除此之外还有一个常用的总收入4321法则,也就是40%做投资,30%做开销,20%应急备用,10%做保障,也作为一个大类别参考哦。”

拓展阅读

6

关于个人职业发展和移民,先思考理想的生活是什么

事实上,我们觉得比起财务的问题,美美的主要迷茫来自于对自己的定位和职业发展。

美美可以主动联系一下之前工作圈的同事,了解现在市场环境与职业要求,重新回到自己之前的岗位,或者借此机会进入新的行业重塑美好的自己。

良好的财务状况之下,美美完全可以安心大胆地追求自己的方向。^^

另外,如果真的计划移民新西兰,除了再详细了解一下移民的条件、手续、流程。实地去看看新西兰的生活状况,是不是两人的理想生活状态,也至关重要。

测算与评估

简七假设美美夫妻二人每年的工资增长率为4%,通货膨胀率为3%,通过理财规划可达到8%的年化收益率。

我们一起来看看美美的目标实现得怎么样吧。

5年内攒够以后去新西兰生活的准备金55万这个目标虽然没有按预期实现, 但是只需延后一年就能妥妥地圆梦啦。

“哇,我一下子就觉得未来没有我想的那么混乱了,有方向了!”

“早就说啦,有梦想就是迈出了第一大步哦。”

是的,我们不止一次发现,理财规划最大的价值之一,就让给大家更好的财务安全感,让你相信你的梦想可以有充分的财务支持。

案例感悟

1

理清家庭财务是堂必修课

家庭财务就这么重要?俩人一起生活挣得够花不就天下太平了?

在花钱的角度确实这就够了,但是长远来看,家庭财务的清楚透明是直接影响资产增值的效率。

特别是对于像美美夫妻二人那样习惯了随挣随花的人而言,正是由于不能及时了解家庭财务状况,就会出现虽然赚得多,但依旧有较大的财务焦虑的问题。

2

全职妈妈重回职场究竟有多难?

其实,对美美来说,财务问题,并不是她目前精力的重点,重新找到实现自我价值的职业方向才是重中之重。

不得不说,美美担心的工作断档多年后难以适应新环境也是很多全职妈妈想要重回职场前的顾虑。因为照顾宝宝而工作断档,很多全职妈妈都难以找到重回职场的自信,但是,谁说全职妈妈就不能重振职场雄风的?

简七身边也有很多全职妈妈重回职场的例子,她们都说,重返职场的关键在于明确自己的价值定位,寻找核心竞争力。

一方面可以选择捡起来自己曾经的专业方向,延续曾经的职业经验在类似的岗位上寻求发展,另外,也可以将这个时点作为一个契机,进入一个全新的自己喜欢的方向从零开始, 实现新的自己。

“嗯嗯!我很欣赏简七说的,投资自己是最好的投资。我也希望一年后遇见更好的自己。”

希望美美早日把自己的能量释放出来!

- 生活好才是真的好,点个 ❤ 吧 -

更多案例

自定义菜单-学理财-工具包,原创理财工具包等你哟

公号原创内容版权归简七财团及原作者所有

戳这里,看简七的所有 视频课程

↓↓↓