摘要:

1 、北向资金的持续流入还是基于对 A 股市场配置前景的看好,随着地产政策的不断加码,防疫政策的不断优化,以及第一波感染高峰过去,地产和疫情这两大在 22 年压制中国经济增长的不利因素的逐步褪去,中国经济有望触底反弹, A 股市场的配置前景也逐步被外资看好。

2 、汽车板块上涨,同时拉动了中上游的机械制造板块上行。短期来看,消费是拉动经济增长的三大马车之一,而汽车是促销费的重要抓手。从高层发言看,扩内需、提 振汽车 消费意向仍在,后续大概率会有支持推出。

3 、 2022 年受市场低迷的影响,证券行业顺周期业务显著承压,目前板块经调整后估值位于低位;展望 2023 年,全面注册制 + 退市机制完善 + 机构投资者培育 + 引导长线资金入市等多 措 并举有望为证券公司带来新一轮的业务发展和机会。

正 文 :

1 月 12 日 ,市场整体以窄幅震荡整理为主,盘中冲高回落,临近尾盘勉强收红。截至收盘,上证综指微涨 0.05% ,深证成指上涨 0.23% ,创业板指表现相对强势,上涨 0.51% 。盘面上来看,早盘新能源和汽车板块表现相对较强,地产、养殖等板块则跌幅居前。个股方面涨跌各半。

量能方面, 1 月 12 日 两市合计成交金额只有 6800 亿元,量能再度萎缩,这主要是受到临近春节长假的影响,市场资金较为谨慎。尽管成交量不高,但是近期北向买买买的势头却非常迅猛, 1 月 12 日 累计净流入 95.45 亿元,其中沪股通流入 46.06 亿元,深股通流入 49.39 亿元。北向资金已经连续 6 个交易日大幅流入,本月已经累计流入超 500 亿元。

北向资金的持续流入还是基于对 A 股市场配置前景的看好,随着地产政策的不断加码,防疫政策的不断优化,以及第一波感染高峰过去,地产和疫情这两大在 22 年压制中国经济增长的不利因素的逐步褪去,中国经济有望触底反弹, A 股市场的配置前景也逐步被外资看好,后续北向资金有望保持持续流入的态势。

近期北向资金流入流出情况,数据来自于 WIND

板块方面, 1 月 12 日 汽车板块表现尚可,新能源车 ETF ( 159806 )逆势上涨 2.00% ,汽车 ETF ( 516110 )也小幅上涨 0.29% 。消息面,昨日工信部在召开会议时强调,要稳住汽车等大宗消费,促进优势新能源汽车整车企业做 强做 大。此外,特斯拉降价之后 3 天获超 3 万台的订单,拉动了新能源车的需求。

数据来源 :WIND

短期来看,消费是拉动经济增长的三大马车之一,而汽车是促销费的重要抓手。从高层发言看,扩内需、提 振汽车 消费意向仍在,后续大概率会有支持政策推出。目前地方上,深圳南山、天津已经推出补贴、消费 券 等刺激汽车消费。长期来看,电动化、智能化,以及自主品牌崛起的主线不变。后续可继续关注新能源车 ETF ( 159806 )、汽车 ETF ( 516110 )等相关标的。汽车产业链和新能源 车板块 基本面和政策面仍可期待,但 2023 年出口可能下行,需求放缓,或许会带来二级市场阶段性的扰动。

新能源 车板块 的上涨也拉动了中上游的机械制造板块上行。 1 月 12 日 新材料 50ETF ( 159761 )涨 1.4% ,工业母机 ETF ( 159667 )涨 1.18% ,机械 ETF ( 516960 )涨 0.99% 。

数据来源: WIND

工程机械方面, 2022 年制造业投资及地产开工竣工数据疲软,加上疫情导致下游开工率降低,工程机械行业整体 2022 年销售较弱。根据东吴证券统计, 2022 年挖机行业 销量同比 -24% ,其中 12 月挖机销量 同比 -30% 。但随着疫情第一波高峰的逐步度过,低基数叠加下游需求回暖,制造业的春节后复苏或许值得期待;地产方面,融资端 “ 三支箭 ” 政策叠加需求端首套住房*款贷**利率政策动态调整机制的建立,加上之前政策对 “ 保交楼 ” 的重视,地产竣工端或有望拉动工程设备需求。下沉到企业层面, 2022 年三季度以来钢材等原材料价格的明显回落有望在 2023 年传导至企业利润端,需求回暖 + 成本下降, 2023 年工程设备企业或有一定的利润修复空间。

新能源机械方面,锂电设备需求依然有一定的空间。近期市场担忧补贴退坡后,新能源车渗透率提升或进入平台期;新能源车的推广引发 “ 换电 ” 需求(即通过换电站对大量电池进行集中储存、集中充电,于站内为新能源汽车提供电池更换服务,较充电模式效率更高),叠加电池供应多元化趋势,动力电池产能及相关换电厂设备需求有望保持增长。此外绿色能源推广的趋势下,储能设备需求广阔,或也是锂电设备下游需求的一大支撑。根据 GGII 预计,国内锂电设备市场规模有望从 22 年的 650 亿元增长到 25 年的 1200 亿元。

此外电动 化持续 加速的背景下,锂电设备的 “ 中国输出 ” 势在必行。多家国产电池厂商龙头获得海外订单,如先导智能、杭可科技等设备公司在大众、 ACC 、 SKI 等全球电池厂中持续取得订单。由于海外电池 厂规划 集中在 24/25 年开始投产并持续扩产,海外锂电设备订单提升空间较大,国内龙头设备 “ 出海 ” 之 路前景 广阔。

整体来看,工程机械方面,疫后宏观经济复苏有望迎来制造业回暖,加上地产项目的开工竣工若能顺利启动, “ 需求增长 + 成本下降 “ 有望为 2023 年工程设备企业带来一定的利润修复空间;新能源机械设备方面,新能源车与储能两大下游支撑,叠加电池供应多元化及锂电设备的 “ 中国输出 ” 趋势,动力电池产能及相关设备需求有望保持增长。感兴趣的小伙伴可以继续关注机械 ETF ( 516960 )及其更上游的机械之母 —— 工业母机 ETF ( 159667 ),但要警惕因经济复苏不及预期带来的调整波动风险。

1 月 12 日 股市旗手 —— 证券行业也有不错的表现,证券 ETF ( 512880 )涨 0.9% 。

数据来源: WIND

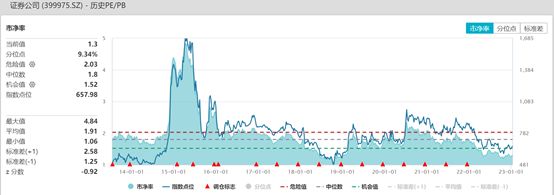

回顾 2022 年,受市场低迷的影响,证券行业顺周期业务显著承压,证券公司指数( 399975 ) 2022 年全年下跌 27.37% (数据来源 WIND ,时间区间 2022/1/1-2022/12/31 )。

公司层面来看,根据天风证券统计, 22Q1~3 , 41 家上市证券公司合计实现营收 3710 亿元, yoy-21% ,实现归母净利 1021 亿元, yoy-31% 。目前证券板块经调整后估值位于低位,根据 WIND 数据,证券公司指数目前 PB 值为 1.3 ,位于 2013 年 7 月 19 日上市以来 9.34% 的分位数水平。

数据来源: WIND

展望 2023 年,资本市场注册制改革和机构化趋势或将长期利好证券业的发展。此前第三支柱个人养老金投融资等政策的持续推出,有望加速 A 股资金来源的加速机构化、长期化,长期有望提升权益市场整体稳定性,对证券行业构成一定的利好。

市场制度建设上, 科创板 、创业板、北交所相继开板,注册制为中小企业打通直接融资渠道,资本市场空间广阔。当前证券市场改革不断推进,全面注册制 + 退市机制完善 + 机构投资者培育 + 引导长线资金入市等多 措 并举有望为证券公司带来新一轮的业务发展和机会,投行、财富管理和机构业务具备竞争优势的行业龙头有望获得一定的估值溢价。

最后市场层面上来看, 2023 年年初以来 A 股走势较好, 2023/1/3-2023/1/12 上证指数累计上涨 2.4% ,成交量也有所上行,市场交易情绪有一定回暖。此前我们在 《重磅: 2023 年股市重点预测汇总》 中梳理了新财富策略团队的市场预测观点,整体对股市较为乐观。随着疫情第一波高峰的逐渐度过,虽然经济基本面的回暖仍需等待,但市场普遍表达对于线下消费的乐观态度。

从历史表现来看,证券板块在市场底部反转后向上的弹性往往较大,对明年市场疫后修复持乐观态度的小伙伴也可关注证券 ETF ( 512880 )的投资机会,但要警惕短期情绪干扰、上升过快导致的调整波动风险。

图:历史两次底部反转日 2014/5/12 , 2019/1/2 日期后证券公司指数反弹力度较大

数据来源: Wind ,时间区间: 2012/12/1-2023/1/12 。风险提示:指数过往表现不代表未来,日成交额 不 预示未来表现

今天就这样,白了个白 ~

风险提示

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票 ETF/LOF 基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于 科创板 和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块 / 基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。