目录

摘 要

一、股票多头基金Alpha的定义

二、股票多头基金多维度Alpha测试结果

2.1 研究思路及研究样本

2.2 单市场因子剩余Alpha

2.3 风格因子剩余Alpha

2.4 行业因子剩余Alpha

2.5 全因子剩余Alpha

2.6 不同评级和规模对比分析结果

三、总结分析与投资建议

摘要

基金的Alpha是衡量基金管理人主动管理能力的重要指标,是评价基金的重要参考。海通证券金融工程研究中心在报告《国内公募权益类基金有Alpha吗?》中,通过构造不同因子体系,对我国公募权益类基金的Alpha展开研究,结论表明,公募权益类基金并没有明显的战胜基准和市场的能力,但进一步剔除风格因子和行业因子对收益的影响之后,基金Alpha得到显著提升,说明风格错配和行业错配是拖累基金收益的重要原因。最后报告还指出,长期内权益类基金更加关注基本面较好的股票,但短期内存在较明显的情绪化交易行为。

不同于公募基金在投资范围和仓位操作上有严格的限制,私募基金投资策略更加灵活主动,我国股票多头私募基金在投资过程中是否有明显的主动管理能力,是否能获取超额Alpha?本文尝试对这一问题展开研究。

本文基于排排网组合大师数据库,构造不同因子体系对国内股票多头私募基金Alpha进行多维度的检验,包括单市场因子体系、风格因子体系、风险因子(加入行业因子)体系和全因子体系(加入策略因子),通过测算基金在不同因子体系下的Alpha,来分析基金的主动管理能力,同时,基于因子收益和因子暴露等指标,测算不同因子对基金收益的贡献,从而分析基金在不同风格和板块的投资特点。此外,本文还按照组合大师中的融智评级和基金规模两项指标对样本基金进行了分组对照研究。

研究发现,单市场因子下,中短期内市场因子对基金的收益贡献较大,基金Alpha并不显著,而长期内基金则体现出较强的战胜市场能力。剥离风格因子和行业因子后,基金Alpha进一步提升,中短期改善期较明显,长期则相对稳定,说明中短期内风格和行业错配是拖累基金收益的重要因素之一;且长期来看,价值板块的高配能为基金带来较高的正收益贡献。进一步剥离策略因子后发现,中短期内基金Alpha略有提升,而长期则有所下滑,从基金的因子暴露特征也可以看到,长期内基金更加关注业绩、增长等基本面因子,而短期则更加关注波动、动量等技术面因子。此外,基金评级越高,Alpha表现越优异,规模较大基金相比规模较小的基金主动管理能力也更加突出,获取超额收益能力更加稳定。

从投资角度,本文认为仅根据基金过往的绝对收益或相对市场超额收益进行基金评价和筛选并不完全合理,虽然股票多头私募基金具有一定的主动管理能力,能大概率获取正的Alpha,但基金收益主要来自市场、风格以及行业等因子的贡献,主动管理能力占比很小,因此应该更加关注基金在特定风格和板块上的资产配置能力。

1

股票多头基金Alpha的定义

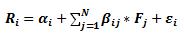

首先,本文对股票多头基金的Alpha进行定义:Alpha是相对于Beta而存在的,基金投资过程中会承担不同的风险,从而获得投资收益。基金承受某种风险而获得该风险所对应的预期收益,称为Beta收益,而基金实际收益超过Beta收益的部分,则称为基金的Alpha。因此,当考虑基金投资所承担的风险类别不同时,其Alpha也会不同。常见的不同维度Alpha定义如下:

1、单市场因子剩余Alpha

当只考虑基金投资所承担的市场风险时,则基金的Alpha被定义为实际收益超过承担市场风险取得收益的部分。该计算方法最早来自威廉.夏普1963年在论文《对于资产组合分析的简化模型》中提出的资本资产定价模型(CAPM模型),该模型是一个典型的单因子模型,假设证券收益只受一个因素(即市场因素)的影响,该模型表示如下

其中

表示基金收益率,

表示市场收益率,

即为市场Beta,

表示基金因市场涨跌所获得的收益(即Beta收益),截距项

就代表剔除市场因子的贡献后,基金的Alpha。

2.风格因子剩余Alpha

当然基金投资过程中承担的风险远不止单一的市场风险这么简单,Fama和French在1993年发表的论文中指出,股票市值大小和账面市值比两个因素可以解释绝大部分的证券收益,从而提出了注明的FF三因子模型。市值因子和价值因子体现了股票或者基金组合的风格特征,因此,本文考虑在进一步剔除风格因子的Beta收益后,基金的Alpha情况。将市值和价值两个风格因子加入回归模型得到:

其中

和

分别表示市值因子和价值因子收益率,就代表剔除了市场、市值和价值三大因子收益后的基金Alpha。

3、 行业因子剩余Alpha

基金投资的风险除了市场系统性风险、市值以及价值两大风格因素外,还包括行业因素,进一步将行业因子加入回归模型,得到风险因子剩余Alpha。本文选择申万28个一级行业,构造的风险因子模型如下:

。

4、全因子剩余Alpha

在市场因子、风格因子和行业因子的基础之上,进一步加入策略因子,构造全因子体系,考虑剔除全因子后的基金Alpha。策略因子分为基本面因子和技术面因子两部分,一般来说,策略因子能为基金带来正向超额收益。包括业绩、财务、增长等基本面因子,以及低波动、换手率、动量等技术面因子。加入策略因子可对基金Alpha进一步“提纯”。

总结来说,基金Alpha定义的核心在于,Alpha是相对于Beta收益而存在的,是基金实际收益超过相应风险收益的部分,而“相应风险”可以有多种不同定义。本文采用多因子模型,通过不断加入新的因子组合,剔除因子组合对基金收益的贡献之后,剩下的截距项就是基金的Alpha。通过不断剥离对基金收益可能产生影响的因子,既可以得到不同“提纯度”的基金Alpha,同时还可以对基金投资特点和收益来源展开分析。

表1-1 不同因子维度下基金Alpha定义

2

股票多头基金多维度Alpha测试结果

2.1研究思路及研究样本

1、 研究思路

本文研究的对象是股票多头私募基金的Alpha,核心思路在于通过构造不同的因子体系,从多个维度测试基金Alpha。具体研究思路如下:

考虑到基金成立时间以及我国股票市场行情的阶段性波动,分别考虑3年期、5年期和10年期样本长度,在不同时间窗口下进行多维度的基金Alpha研究。另外,组合大师中每月会根据基金历史综合表现对产品进行评级,因此本文进一步考虑按照融智评级对样本基金进行分组,观察不同评级下基金Alpha是否存在差异。最后,根据以往研究,基金规模对基金的投资风格和投资收益具有较大的影响,因此本文也进一步考虑根据规模对样本基金进行分组,观察不同规模等级下基金Alpha的差异性。

2 、 样本介绍

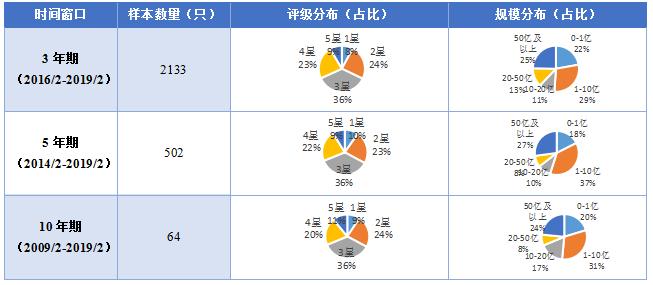

本文的研究样本来源于排排网组合大师数据库,时间窗口分别覆盖了3年期、5年期和10年期,截止日为2019年2月底,将满足以下条件的股票多头私募基金纳入样本范围:(1)最近一期(2019.02)有参与基金产品融智评级;(2)成立时间大于等于样本区间长度,且在对应的样本区间内净值披露完整。(3)基金产品所属公司规模信息披露完整。最终得到的样本数据如下:

表2-1:样本描述

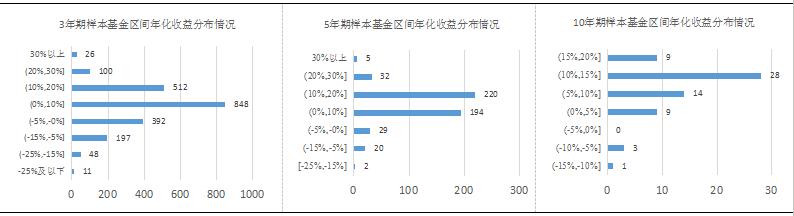

不同时间窗口下股票多头私募基金绝对收益(区间年化收益)分布情况如图2-1所示:(1)3年期窗口中,约有70%的基金获得正收益,区间年化收益的均值为4.56%,中位数为4.24%,最高收益为77.24%;(2)5年期里约有90%的基金获得正收益,区间年化收益的均值为10.18%,中位数为10.17%,最高收益达67.47%;(3)10年期里约有94%的基金获得正收益,区间年化收益均值为9.4%,中位数为10.65%,最高收益为18.37%。

整体来看,股票多头私募基金具有较强的获取绝对正收益的能力,且期限越长基金获得正收益的概率越高。其中5年期(2014/2-2019/2)由于覆盖了2014年到2015年的牛市行情,收益率均值最高,为10.18%,而3年期(2016/2-2019/2)市场整体处于震荡下跌状态,基金收益率均值偏低,仅为4.24%,此外,10年期基金区间年化收益率均值为9.4%。

图2-1:不同时间窗口下样本基金区间年化收益率分布情况(数量:只)

2.2单市场因子剩余Alpha

从本节开始引入因子剥离的体系,测算股票多头基金在不同类型因子剥离后的剩余Alpha,包括单市场因子Alpha、风格因子剩余Alpha、风险因子剩余Alpha以及全因子剩余Alpha四种情形,具体定义及计算公式在第一部分已经介绍。

在单市场因子模型(CAPM)下,本文选用WIND全A指数代表全市场因子,测算剩余Alpha,测算结果如表2-2所示:

(1)3年期中有63%的基金获得正Alpha,超过半数,Alpha均值为0.24%,中位数为0.22%,因子收益贡献为2.22%;(2)5年期基金表现较差,仅有38%的基金获得正Alpha,未过半数,且Alpha均值为-0.07%,中位数为0.02%,因子收益贡献较高,为6.68%;(3)10年期基金表现优异,近86%的基金获得正Alpha,均值为0.46%,中位数为0.56%,因子收益贡献为5.05%。

整体来看,剔除市场因子对基金的收益贡献后,不同时间窗口下基金获取正Alpha的能力存在较大差异。3个不同时间窗口下,市场因子的收益贡献均为正,且5年期最高,为6.68%,而其Alpha均值和胜率却最低,可能原因在于5年期窗口覆盖了2014年到2015年中的大牛市行情,市场整体上涨对基金实际收益的贡献较高,相比之下,基金主动管理对收益的贡献较小。另外10年期窗口下,市场因子的收益贡献也达到5.05%,Alpha均值和胜率同样表现优异,长期内股票多头基金表现出了较强的战胜市场的能力。

总结来说,中短期内,相比主动管理能力,市场因素对股票多头基金的收益贡献更加明显,而长期(10年)来看,股票多头基金表现出优秀的主动管理能力,能有效战胜市场。

表2-2:单市场因子剩余Alpha测试结果(全样本)

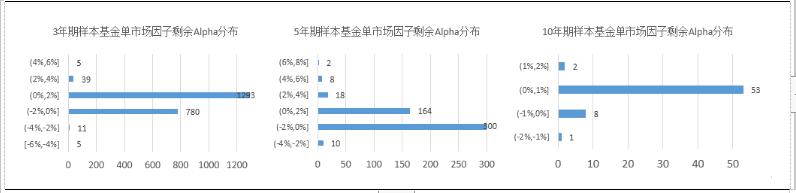

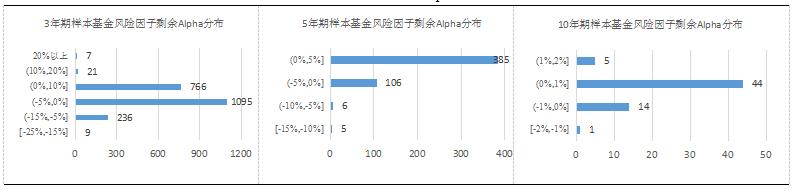

不同时间窗口下单市场因子剩余Alpha的分布情况如图2-2所示:观察可以看到,无论是3年、5年还是10年里,基金剩余Alpha的区间集中度都非常高。3年期窗口下,基金剩余Alpha主要集中在[-2%,2%]区间,集中度为97%;5年期窗口下,基金Alpha同样集中在[-2%,2%]区间,集中度为92%;10年期窗口下,基金Alpha同样集中在[0,1%]区间,集中度为83%。说明在单市场因子体系下,我国股票多头私募基金业绩表现集中,并未出现明显的业绩分化现象。

图2-2:不同时间窗口下单市场因子剩余Alpha分布情况(数量:只)

此外,本文还进一步按照融智评级和基金公司规模等级做了分组对照研究,以便分析评级和规模对基金Alpha的差异性影响。需要说明的是,规模等级划分的标准是指该基金所属基金公司规模,共划分为5个等级,分别为0-1亿、1-10亿、10-20亿、20-50亿和50亿及以上;融智评级为最新一个月(2019/02)评级结果,不同时间窗口采用不同区间评级标准,如3年期窗口采用过去3年评级,其他时间窗口以此类推。

(1)不同评级下基金Alpha差异性分析:从基金剩余Alpha均值和胜率来看,基金评级越高,对应均值和胜率越大,由于评级是参考基金的历史综合表现得出的,因此Alpha表现与评级方向保持一致,但比较来看,10年期窗口下基金表现更加优异,而5年期表现欠佳,这与上文分析结论保持一致,股票多头基金在长期有较优异的主动管理能力。

(2)不同规模下基金Alpha差异性分析:规模大的基金在Alpha均值和胜率上要优于规模较小的基金,短期内更加明显,以5年期时间窗口为例,50亿及以上规模的基金Alpha均值为0.29%,胜率为70%,而0-1亿规模基金的Alpha均值为-0.49%,胜率仅为28%,差距非常明显,而两者在市场因子上的暴露(Beta)并无明显差异,分别为0.63和0.62,说明规模较大的基金具有更加优秀的主动管理能力,获取市场因子剩余Alpha的能力更加明显。

表2-3:不同评级和规模下单市场因子剩余Alpha测试结果(3年期)

表2-4:不同评级和规模下单市场因子剩余Alpha测试结果(5年期)

表2-5:不同评级和规模下单市场因子剩余Alpha测试结果(10年期)

2.3风格因子剩余Alpha

在单因子模型的基础上加入市值和估值两大风格因子,进一步得到剔除风格因子后的基金剩余Alpha。测算结果如表2-6所示:

剔除风格因子对基金收益的影响后,股票多头基金的Alpha均值和胜率具有一定的提升,其中5年期窗口下提升更加明显,Alpha均值从-0.07%提升到0.08%,胜率也从38%提升到46%,改善幅度较大。此外,3年期和10年期窗口下积极Alpha均值和胜率也略有改进,其中,3年期里有66%的基金获得正Alpha,均值为0.31%,中位数为0.33%;10年期里有88%的基金获得正Alpha,均值为0.46%,中位数为0.58%,表现较为稳定。

由此可见,在中短期内(3-5年),风格因子对股票多头基金的收益有明显的负贡献,从而整体拖累了基金收益及市场单因子Alpha,剔除风格因子对收益的影响后,基金剩余Alpha有明显的改善。尤其是5年期窗口中,由于市场跨越了牛熊周期,风格变化频繁,对基金收益造成较为明显的负向影响。

表2-6:风格因子剩余Alpha测试结果(对比单市场因子)

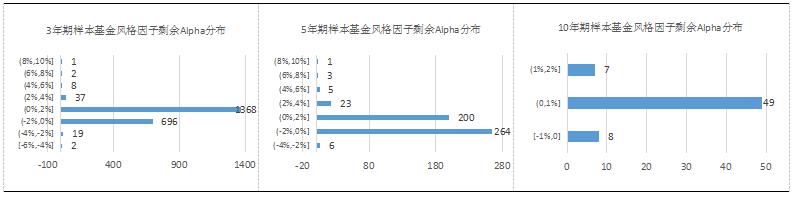

不同时间窗口下风格因子剩余Alpha的分布情况如图2-3所示:与单市场因子体系下测算结论相一致,不同时间窗口下风格因子剩余Alpha的分布集中度明显,其中3年期主要集中于区间[-2%,2],集中度为97%;5年期主要集中于区间[-2%,2],集中度为92%,10年期主要集中于区间[-2%,2],集中度为77%。

图2-3:不同时间窗口下风格因子剩余Alpha分布情况(数量:只)

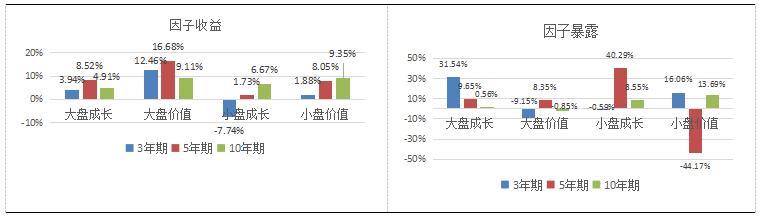

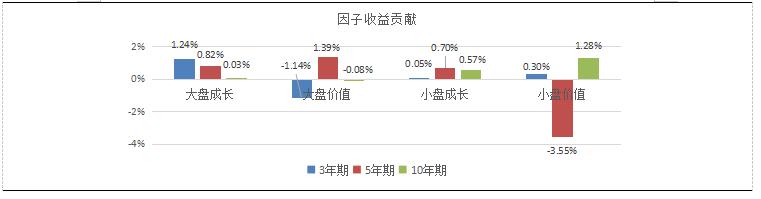

进一步对不同风格因子的收益贡献进行具体测算,以便分析投资风格对股票多头基金收益的影响。测算结如图2-4所示:从风格因子收益来看,在过去3年、5年和10年里,市场风格均以大盘价值为主,3年期窗口里除小盘成长因子收益为负外,其余因子收益均为正,5年期和10年期窗口下由于跨越较长的市场周期,4个风格因子的收益均表现为正。

1)3年期窗口中:主要的负收益贡献来自大盘价值板块的低配,收益贡献为-1.14%,而主要正收益贡献来自大盘成长板块的高配,收益贡献为1.24%。

2)5年期窗口中:主要的负收益贡献来自小盘价值板块的低配,收益贡献为-3.55%,而主要正收益贡献来自大盘价值板块的高配,收益贡献为1.39%。

3)10年期窗口中:主要的负收益贡献来自大盘价值板块的低配,收益贡献为-0.08%,而主要正收益贡献来自小盘价值板块的高配,收益贡献为1.28%。

图2-4:不同时间窗口下风格因子收益贡献测算

2.2节中已经就评级和规模两个分组对照的测算结果进行过初步分析,评级不同更多是影响基金收益的相对大小,而规模对基金投资风格影响较大,考虑到篇幅限制,不再全部详细展开,本节只展示3年期窗口下不同规模的测算结果。

3年期窗口下不同规模测算结果如表2-7所示:不同规模基金在板块配置上并没有表现出明显的差异性,与全样本一致,均偏向于高配大盘成长和小盘价值板块,而低配大盘价值和小盘成长板块。近三年来,市场整体行情偏向大盘风格,基金主要正收益贡献来自大盘成长板块的高配,而主要负收益贡献来自大盘价值板块的低配。

表2-7:不同规模基金风格因子测试结果(3年期窗口)

2.4行业因子剩余Alpha

在风格因子模型的基础上加入行业因子,进一步得到剔除行业因子后的基金剩余Alpha。本文选择的是申万28个一级行业,测算结果如表2-8所示:

加入行业因子后,不同时间窗口下Alpha结果存在差异:3年期窗口下Alpha均值和胜率均出现大幅下降,其中Alpha均值为-0.91%,胜率为37%,进一步剔除行业因子后,基金并没有表现出明显主动管理能力;相反,5年期窗口下Alpha结果有非常明显的提升,均值达0.91%,胜率也提升至77%;10年期窗口下Alpha结果同样出现下降,但幅度较小,均值为0.26%,胜率为77%,表现相对稳定。

由此可见,在3年期内,行业因子对股票多头基金的收益具有非常明显的正贡献,10年期内,行业因子对基金收益的贡献同样为正,但幅度要小于3年期。此外,在5年期内,行业因子对基金收益的贡献为负,剔除行业因子作用后,基金的Alpha有明显的改善,基金的主动管理能力也更加明显。

表2-8:行业因子剩余Alpha测试结果(对比风格因子)

不同时间窗口下行业因子剩余Alpha的分布情况如图2-5所示:3年期基金剩余Alpha表现不佳,主要集中在[-5%,0]和[0,10%]这两个区间,集中为87%;5年期剩余Alpha主要集中在[0,5%]区间内,集中度为77%;10年期剩余Alpha集中在[0,1%]区间内,集中度为69%。

图2-5:不同时间窗口下行业因子剩余Alpha分布情况(数量:只)

进一步对不同行业因子的收益贡献进行具体测算,以便分析行业配置因素对股票多头基金收益的影响。测算结如图2-6所示:整体来看,3年期、5年期和10年期窗口下,家用电器和食品饮料板块均处于较高收益水平。3年期窗口下,传媒板块和纺织服装板块收益较低;5年期窗口下除传媒板块表现较差外,其余板块收益均为正;此外10年期窗口下各个行业板块收益均为正。

1)3年期窗口中,主要的收益负贡献来自纺织服装板块和公用事业板块的高配,负收益贡献分别为-15.9%和-3.15%,而主要的收益正贡献来自于家用电器板块的高配和传媒板块的低配,正贡献收益分别为9.11%和9.94%。2)5年期窗口中,主要的收益负贡献来自化工板块和银行板块的低配,负收益贡献分别为-3.61%和-6.62%,而主要的收益正贡献来自家用轻工制造板块和建筑板块的高配,正贡献收益分别为3.40%和3.11%。3)10年期窗口中,主要的收益负贡献来自汽车板块和电子板块的低配,负收益贡献分别为-0.74%和-0.67%,而主要的收益正贡献来自家用电器板块和生物医药板块的高配,正贡献收益分别为3.40%和1.23%。

图2-6:不同时间窗口下行业因子收益贡献测算

2.5全因子剩余Alpha

最后,进一步加入策略因子,包括基本面因子和技术面因子等常见的能为基金带来正超额收益的因子,对基金Alpha进行进一步提纯,考虑到样本区间长度问题,只考虑5年期和10年期窗口。测算结果如表2-9所示:

加入策略因子后,5年期窗口下Alpha均值和胜率有一定幅度的提升,其中均值为1.79%,胜率为88%,表现出较强的主动管理能力。10年期窗口下Alpha均值和胜率均出现较大幅度的下降,均值为0.13%,胜率为64.06%。说明5年期内,策略因子对基金收益的贡献为负,而10年期内策略因子对基金的收益贡献为正。

表2-9:全因子剩余Alpha测试结果(对比行业因子)

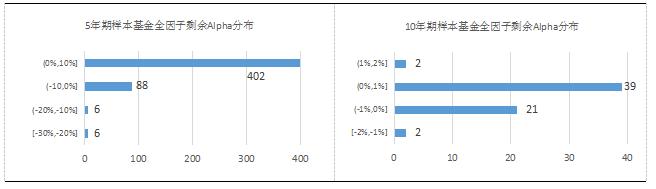

不同时间窗口下全因子剩余Alpha的分布情况如图2-7所示:5年期基金剩余Alpha表现不佳,主要集中在[0,10%]区间,集中为80%;5年期剩余Alpha主要集中在[-1%,0]和[0,1%]者两个区间内,集中度分别为33%和61%。

图2-7:不同时间窗口下全因子剩余Alpha分布情况(数量:只)

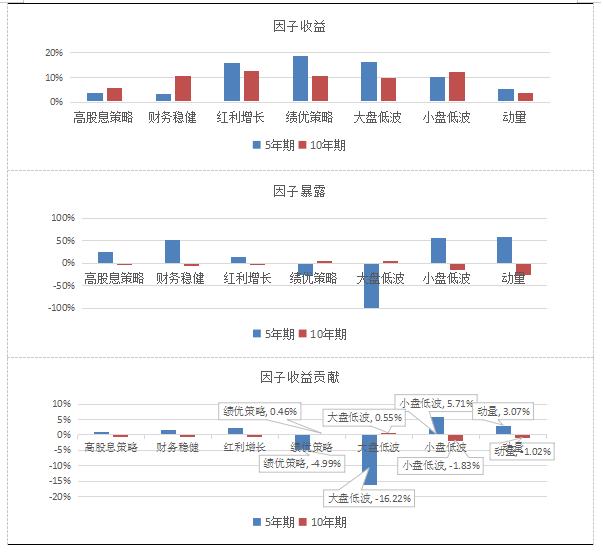

进一步对不同策略因子的收益贡献进行具体测算,因子收益、因子暴露和因子对基金收益贡献的测算结如图2-8所示:各类策略因子在5年期和10年期窗口上的收益均为正,说明策略因子长期能为基金带来正收益。但5年期和10年期基金的因子暴露倾向不同:5年期内,基金正向暴露于高股息、财务稳健、红利、小盘低波动和动量因子,负向暴露于绩优和大盘低波动因子;10年期内,基金正向暴露于高股息、财务稳健、红利、绩优等基本面因子,而负向暴露于低波动和动量等技术面因子。意味着长期内基金更加关注股票的基本面,倾向于持有业绩优异、基本面良好的股票。

在第三张图“因子收益贡献”中,我们可以看到,基金收益受技术面因子的影响较大。5年期窗口中,动量和低波动因子的正向暴露为基金带来较高的正贡献,绩优策略等基本面因子暴露不足导致负的收益贡献;10年期窗口中刚好相反,动量和低波动因子的暴露不足导致负的收益贡献,而在基本面因子上的正向暴露为基金带来正的收益贡献。

图2-8:不同时间窗口下全因子收益贡献测算

2.6不同评级和规模对比分析结果

最后,本文还对不同评级和规模的基金进行了对照研究,汇总后的分析结果如图2-7所示,需要说明的是,图2-9中结果只考虑了不同因子体系下评级和规模的对比分析结果,没有再对不同时间窗口进行划分。

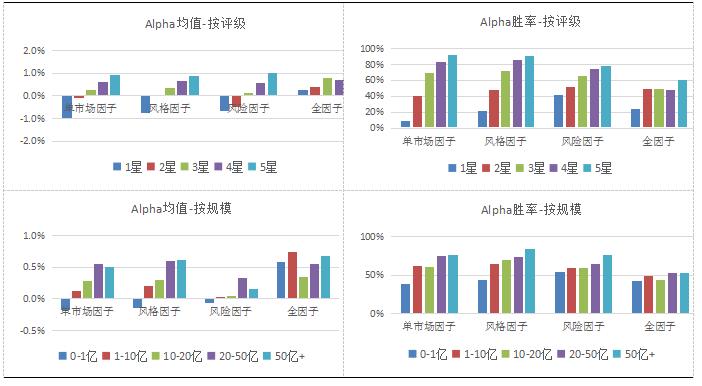

从不同评级结果来看,基金评级越高,Alpha均值和胜率也越高,这是由于基金评级数据本身就是综合产品的历史表现得到,因此评级高的基金在收益上也就要优于评级较低的基金。此外,仅有4星和5星评级基金在所有因子体系下的剩余Alpha均为正,也说明评级较高的基金有良好的主动管理能力,能获得更大概率的因子超额收益。

从不同规模结果来看,不同因子体系下,规模较大基金(20亿+)的Alpha表现优异且稳定,而中小规模基金(10亿以下)的Alpha波动比较明显,0-1亿规模基金除全因子体系下Alpha为正以外,其余情况下均为负。这也在一定程度说明规模较大的基金不仅主动管理能力相对突出,而且收益也更加稳定。

图2-9:不同评级和规模下对照研究结果汇总分析情况

3

总结分析与投资建议

本文基于不同因子体系,从多个维度对股票多头私募基金的Alpha进行刻画,并结合因子收益和因子暴露等数据,计算不同因子的收益贡献度,以此分析投资风格与资产配置对股票多头基金收益的影响。

本文共刻画了四种不同维度的Alpha,并根据基金评级和基金规模进行分组对照研究,研究结果总结分析如下:

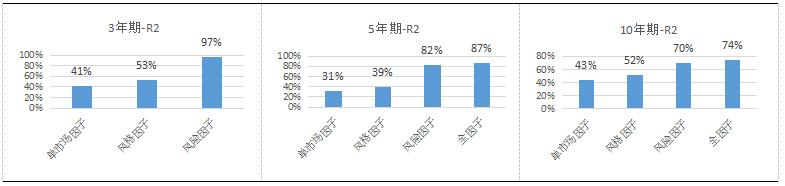

首先,我们考虑不同因子体系对股票多头基金收益率的解释度问题。图3-1展示了不同因子体系回归模型的R2,以观察各类因子对基金收益率的解释度。

可以看到,单一市场因子对股票多头基金的解释度达到30%-45%,加入风格因子后,模型的解释度提高到50%左右;进一步加入行业因子后,解释度得到大幅提升,但不同期限存在一定差异,其中,3年期窗口下模型解释度高达97%,5年期窗口为82%,10年期窗口为70%;最后继续加入策略因子后,5年期和10年期窗口下模型解释度虽然有进一步提升,但幅度较小,约在4%-5%左右,并不明显。由此说明,市场因子、风格因子(市值、估值)以及行业因子可以解释股票多头基金绝大部分的收益来源。

图3-1:不同因子体系回归模型R2

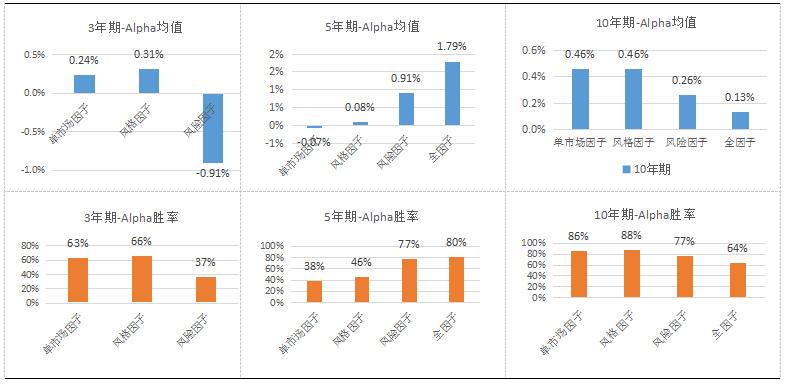

其次,图3-2对比了不同因子体系下基金Alpha均值和胜率情况。

单市场因子情况下,除5年期外,3年期和10年期均获得正的剩余Alpha,且胜率超过60%,10年期更是达到86%,说明股票多头私募基金具有一定的战胜市场的能力。加入风格因子后,不同时窗口下基金剩余Alpha均值和胜率均有一定幅度的提升,5年期提升更加显著,说明风格的错配是拖累基金收益的重要原因之一,同时也说明,剔除风格因素以后,股票多头私募基金在既定的风格下能获得显著的主动管理收益。

进一步加入行业因子后,不同时间窗口结果出现较大分化,5年期和10年期均获得显著提升,而3年期的基金Alpha均值和胜率均发生较大幅度下滑。说明中长期内(5年到10年)行业错配也是拖累基金收益的重要因素,且在5年期内,银行板块的低配是最主要的负收益贡献来源,而10年期内,主要负贡献来自汽车和电子板块的低配。相反,在3年期里,行业的有效配置是基金收益的重要来源之一,其中正收益贡献主要来自家电板块的高配和传媒板块的低配。

最后加入策略因子,5年期结果有所改善,而10年期缺略有下滑。且因子收益贡献分析结论表明,长期内基金更加关注业绩等基本面因子,这也为基金收益带来长期正贡献,而短期则更倾向暴露于波动、动量等技术面因子。

图3-2:不同因子体系下基金Alpha均值和胜率情况

最后,站在投资的角度来看,本文的研究结果表明,我国股票多头私募基金具有一定的选股能力(剩余Alpha),且绝大部分基金能够获得正的Alpha。从全市场平均来看,市场、风格以及行业等因子能够解释绝大部分的基金收益,基金经理的个人选股能力对收益贡献的程度并不是特别明显。

此外,风格错配和行业错配是导致基金收益偏低的主要原因。仅根据基金过往的绝对收益或相对市场超额收益进行基金评价和筛选并不完全合理,虽然股票多头私募基金具有一定的主动管理能力,能大概率获取正的Alpha,但基金收益主要来自市场、风格以及行业等因子的贡献,主动管理能力占比很小,因此应该更加关注基金在特定风格和板块上的资产配置能力。让基金经理在能力范围内发挥主动管理能力,且应该站在一个相对较长的时期内对基金的投资能力进行评价。

- End -