特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

一、持续推荐必选消费, 底部布局家居造纸优质资产

1. 必选消费:坚定看好办公集采大势,纸浆价格本周延续弱势 文具:持续推荐晨光文具、齐心集团,回调迎配置机遇 办公集采发展推动,优质标的稳步成长。5月29日,国务院转发了发改委的《深化公共资源交易平台整合共享指导意见的通知》再次明确推进办公直销发展。政策红利推动办公直销的集采模式迅速崛起,利好齐心集团、晨光文具该项业务的高速成长。近日晨光科力普、齐心集团均成功中标了中国移动2019年至2022年电商平台的集中采购项目,该项目总包规模每年预计20亿元(不含税),三年总金额上限60亿元(不含税),有望贡献两个公司2019年到2022年的收入增量。近一个月晨光文具、齐心集团的股价均有回调,我们认为晨光文具长期成长路径明确,传统零售护城河深厚、科力普及九木受益于行业景气持续发展,随着运营效率提升高ROE高现金流可以维持;齐心集团充分受益于办公集采大势,且saas业务具卡位优势(公司于8月6日举行发布会公告好视通正式对外发布三款拥有多项“黑科技”加持的智能云会议新品),持续给予推荐!

生活用纸:中报业绩表现靓丽,纸浆弱势利好盈利 生活用纸首选渠道、产品、管理三优的 中顺洁柔 ,短期浆价弱势利好盈利。本周中顺洁柔发布19年半年报,期内公司实现营收31.72亿元(+22.67%),归母净利润2.75亿元(+37.59%),剔除股权激励费用影响后实现归母净利为2.99亿元(+50%);单Q2归母净利约增长50%,业绩表现略超预期,成本价格下跌利好公司盈利弹性释放。短期来看,截止8月9日外盘针叶浆 /阔叶浆价格分别为618 /541美元/吨,较年初分别下滑26% /28%,对应公司的毛利率水平19Q2单季升至39%,较19Q1环比大幅提升5 bp。长期来看,公司近期推出卫生巾新品朵蕾蜜、并推广中低端竹浆纸巾太阳,产品梯队持续丰富。我们看好公司通过优化产品结构(18年高毛利产品Face/ Lotion/自然木占比提高至65%以上)、渠道精细化拆分管理(经销商渠道持续下沉、电商商销、新零售等渠道快速发展),持续获得超越市场的成长!

新型*草烟**:静待政策落地行业规范,品牌企业集中度提升 卫健委拟立法监管*子烟电**,国内产业有望迎来规范发展。7月22日国家卫健委表示计划通过立法的方式对*子烟电**进行监管,同时正会同有关部门研究*草烟**税价调整可能性,叠加我国两项*子烟电**国家标准计划完成审查并进入“正在批准”阶段、预计10月出台,我们认为此举的目的在于提高行业门槛、规范产业发展,客观上必会加速行业洗牌和竞争格局优化,利好品牌企业。据天眼查数据显示,7 月26日美团运营主体北京三快科技有限公司经营范围发生变更,新增零售*草烟**(含*子烟电**)等业务,目前在美团中已可搜索到部分*子烟电**产品购买链接,利好*子烟电**的电商零售。

中烟系优质标的有望率先受益,看好贡献业绩增量。从IQOS二季度超预期的表现(Q2销量+37%)来看,我们认为国际低温烟产业链持续高景气,国内目前处于研发和试产阶段,与中烟合作密切、新型*草烟**布局深入的龙头具有比较优势。其中,劲嘉股份19H业绩预告显示,期内实现营收18.65亿元(+15.9%)、归母净利润4.66亿元(+22.86%),其中烟标业务增长稳健(同比增长6.55%)、彩盒业务业绩爆发(同比增长80.64%),此外公司新型*草烟**业务取得突破性进展;集友股份中报业绩靓丽,期内实现营收2.91亿元(+57.75%)、归母净利润0.76亿元(+40.78%),其中烟用接装纸业务保持稳定、烟标业务快速增长(销售收入1.45亿元,占比49.84%),此外公司陆续公告子公司集友广誉与江苏中烟子公司南通烟滤嘴和重庆中烟技术中心签订《关于开展新型*草烟**均质化薄片研发合作协议》、合作安徽中烟建立联合工程中心研发新型*草烟**项目,建议关注!

2.家居家品: 深度复盘韩国地产vs汉森发展

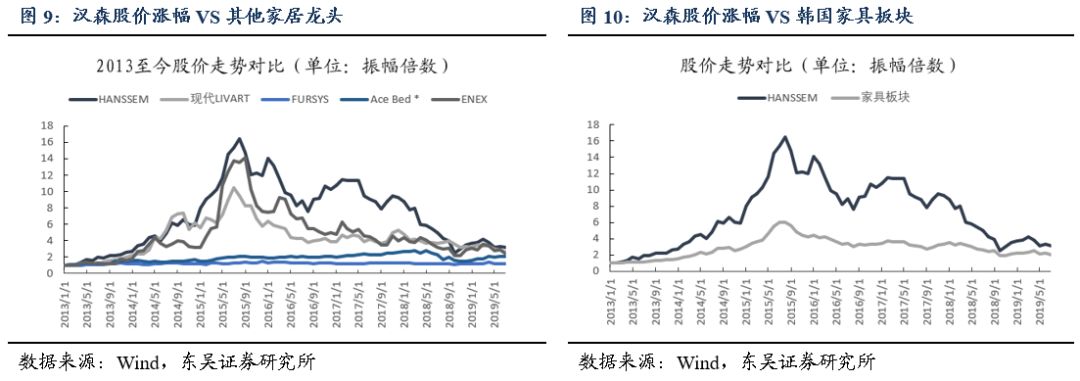

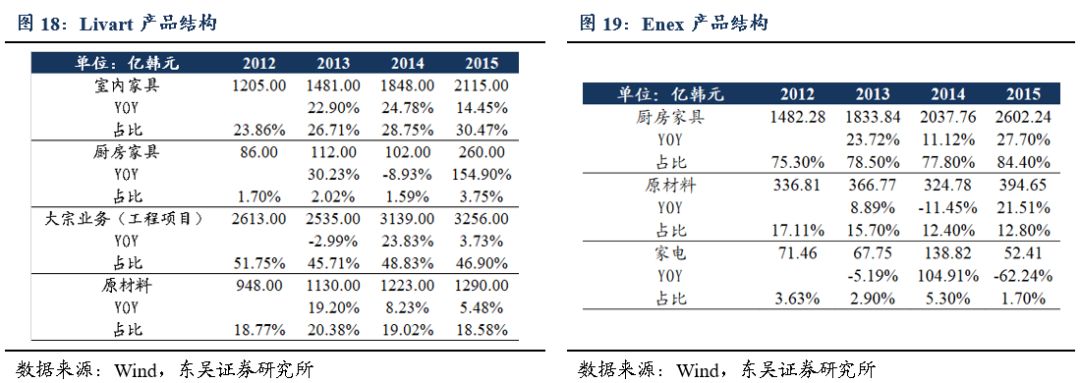

2013-2015年韩国汉森的股价大幅领跑板块走势。继2012年韩国政府推行楼市振兴新政后,2013-2015年韩国地产产业和家居产业均迎来了快速发展的三年。从优势企业的表现来看,汉森同期业绩靓丽,对应股价表现大幅跑赢板块:以2013年初股价为基准,2015年韩国汉森股价曾一度上涨约16.5倍,同期家具板块涨幅为6倍;个股分化来看,表现居前三的分别为汉森(涨幅峰值16.5倍)、Enex(14.14倍)、Livart(10.41倍)均采取多品类经营战略,而像FURSYS(主要是大宗办公家具业务)、Ace Bed(业务单一、90%营收来自床)等单品类的家具公司同期表现则相对乏味。

综合优势突出,助力业绩增长持续领航。2012-2015年,韩国第一大家居公司汉森营收由7832亿韩元增长至17105亿韩元(收入CAGR约30%),增长好于韩国第二大、第三大家居公司Livart(收入CAGR约11%)和Enex(收入CAGR约16%)。我们认为,以下因素驱动了汉森取得超越行业的增长:

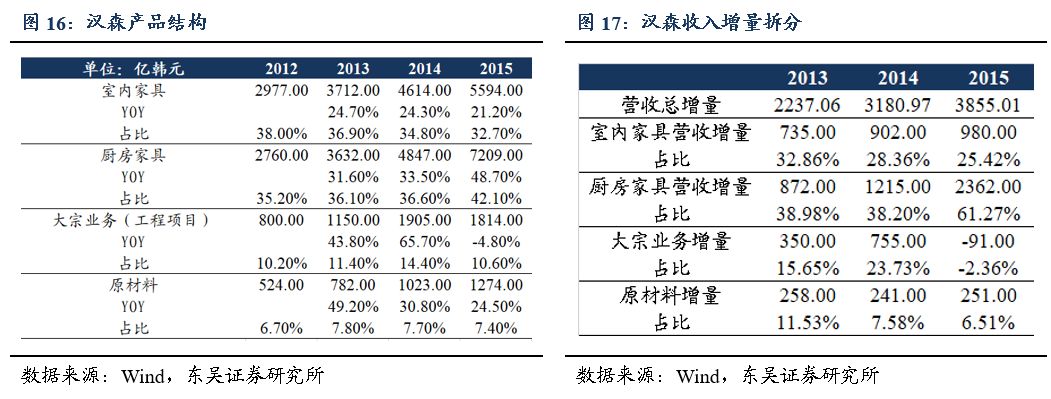

(1) 整装、大宗渠道开拓,贡献渠道增量。13-14年公司大宗渠道发展较快,营收增速分别达43.75%/65.65%;13-15年公司家装渠道放量显著,承接整装大家居的IK业务在15年渠道占比达到18.6%(IK业务CAGR达到45.7%)。除去IK业务包括中低端厨房以及室内橱柜业务、以及向浴室、地板、门窗等延伸的整装大家居业务,16年建材收入、在线商城等渠道也贡献了公司的营收增量,同期公司的建材收入、在线商城的YOY分别达到67.03%/34.43%,多元化渠道发展良好。

注重渠道质量,向零售业态迈进。汉森在2015年拥有85.45%的B2C业务,而同期Livart仅有34.66%、Enex仅有35.8%,强势的零售渠道使得汉森的定价权更强,净利率和ROE表现大幅优于同行。为应对客户需求及消费习惯的变化,汉森开启直营旗舰店强化品牌效应,并积极开拓家装公司的B2B2C合作,深化O2O引流持续向线下导流。韩国新房成交套数自1997年以来维稳在60万套左右,市场增量有限,而汉森牢牢把握住了零售翻新需求的增长,从而实现了超越行业的增长。

(2) 基于大家居战略的多品类开拓。汉森在奠定橱柜霸主地位后,1997年进军定制衣柜、定制衣帽间等室内家居产品;在工程开拓的同时兼售建材。同时,公司在橱柜和卫浴领域分别推出中低端品牌IK + MILAN、高端品牌KITCHENBACH + Euro、奢侈品牌MAISTRI + HIBATH,覆盖客群更为全面,其中IK品牌的推出使得汉森得以在经济下行时期提供高性价比产品,扩大市场份额。12-15年汉森厨房家具收入CAGR为37.7%(15年占比42.1%),室内家具收入CAGR为23.4%(15年占比32.7%),共同驱动公司体量上台阶。反观Enex和Livart,Livart的室内家具开拓较为顺利,收入占比提升,但原有大宗业务表现平平;Enex则仍为厨房家具优势单品公司。

(3) 强大的供应链管理能力。公司通过全国范围的分销网络和创新的CRM-ERP-SCM信息系统能够提供下单后3天内交货和1天内安装;此外公司拥有年产15万套产品的生产能力,工序流水线作业,提高生产效率。

国内龙头 欧派家居 与汉森成长路径最为相似。总结汉森成长模式,我们认为其核心在于基于橱柜优势单品成功品类扩张进入大家居领域,并在传统渠道下沉的同时开拓整装模式合作家装公司、2B大宗合作地产商、完善线上线下的引流。纵观国内定制龙头,我们认为欧派家居有较为明确的成长路径:(1)公司整装大家居模式将优势家装公司整合进自身经销渠道,进入放量阶段;(2)多品类开拓顺利,橱衣木卫融合丰富产品矩阵;(3)大宗业务18年占比达到12%,增长接近50%,且未拖累公司盈利和现金流;(4)传统经销渠道把控力强,有助于渡过行业低谷;(5)积极补足信息化短板,提升供应链管理能力和生产效率。8月10日华为与欧派家居举行了签约仪式,确立了双方在物联网生态和智能家居领域的战略合作,欧派家居将全面对接华为HiLink平台,推进在家装领域的智能化进程,通过华为HiLink领先的入口、连接、生态技术和产品,为消费者带来更智能、更便捷的智慧化生活体验。我们认为欧派家居在品类、渠道、管理层执行力、供应链等多方面均具备综合优势,看好其长期成长,回调坚定推荐!

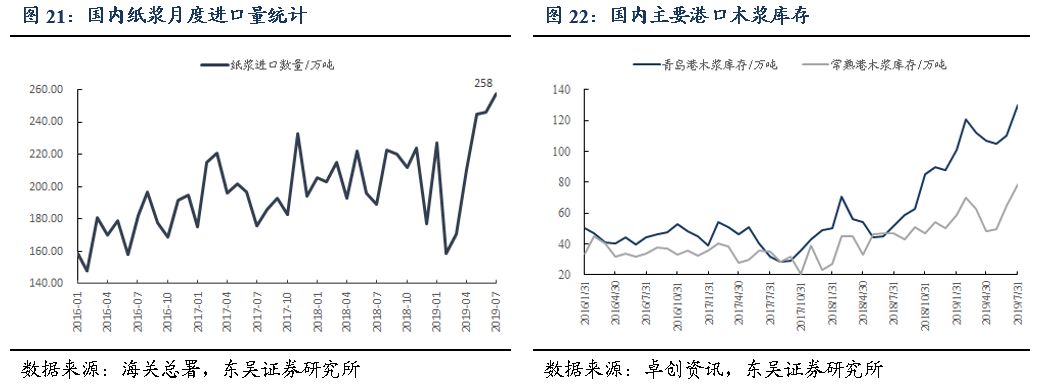

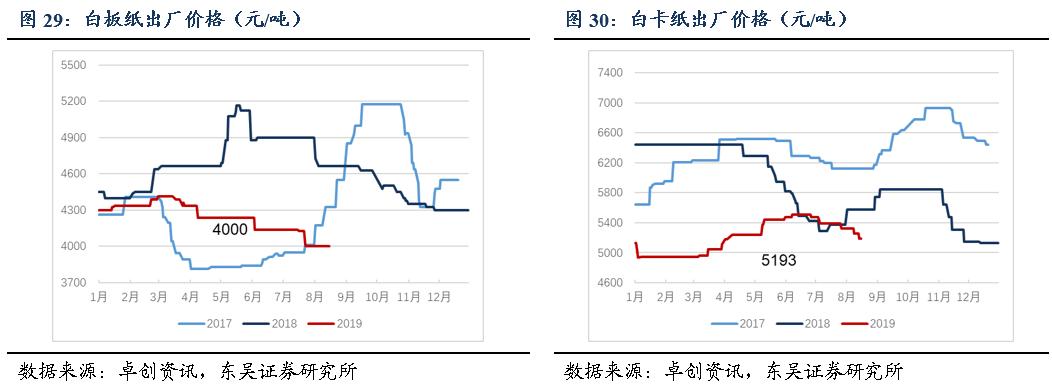

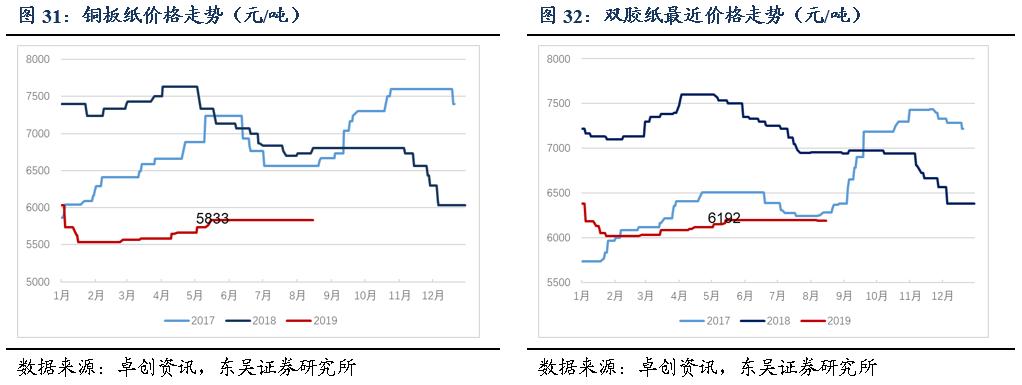

3.造纸包装: 马太效应显著,推荐成长路径清晰的太阳纸业 纸浆高位库存价格弱势震荡,文化纸价淡季维稳。纸浆价格本周弱势震荡,截至8月9日进口阔叶浆618美元/吨(较年内高点-217美元/吨,本周价格持平,为年内最低点)、进口针叶浆541美元/吨(较年内高点-210美元/吨,本周价格持平,为年内最低点)、内盘浆4173元/吨(较年内高点-1485元/吨,较年内低点+10元/吨,本周下跌5元/吨)。分析纸浆的供需市场:1)供给端,7月纸浆进口量再创新高,智利海关公布7月发往中国的针叶浆货量环比增加73%,预计短期港口库存高位;2)需求端,成品纸市场淡季需求羸弱,拖累造纸原料纸浆价格下行。供需分析来看,短期纸浆市场供应压力缓解有限,预计浆价短期维持弱势。下游文化纸价格淡季维稳,本周双胶纸6192元/吨(较4月1日+109元/吨;较年内低点+175元/吨)、铜版纸5833元/吨(较4月1日+250元/吨;较年内低点+300元/吨),进入7月淡季以来价格维稳。成本价格走弱利好原纸企业盈利状况改善,纸浆系品种相对利好。

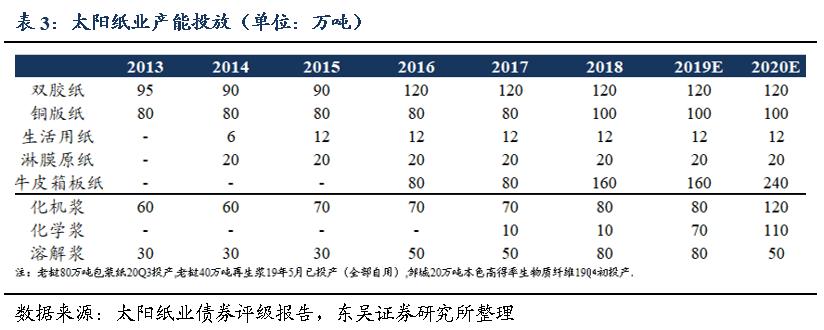

太阳纸业 : 多元化布局,盈利有望逐季向上。太阳纸业多元纸种和上游纸浆的布局完善,新增产能投放进行顺利。盈利拆分来看:1)老挝40万吨再生浆板项目已于5月下旬试生产、预计7月满产;20万吨本色高得率生物质纤维项目将于19年四季度初投产;两个项目均用于提升箱板纸原料自给,下半年箱板纸吨净利有望提升。2)文化纸价格淡季维稳,预期随着纸浆成本下降吨净利仍有上行空间。3)溶解浆较竞争对手具技术优势,吨净利企稳。本周终止定增老挝募资预案,系政策性*款贷**已基本落实,项目所需资金较为充裕且资金成本较低,可以保障项目建设需求。此外公司前期公告计划投建广西林浆纸一体化项目并扩张老挝建设,考虑广西北海和老挝具有较强的资源和地理优势,逆势扩张利好长期发展。公司股价尚处底部区域,持续建议买入!

二、市场回顾:大盘下行,珠宝首饰表现较好

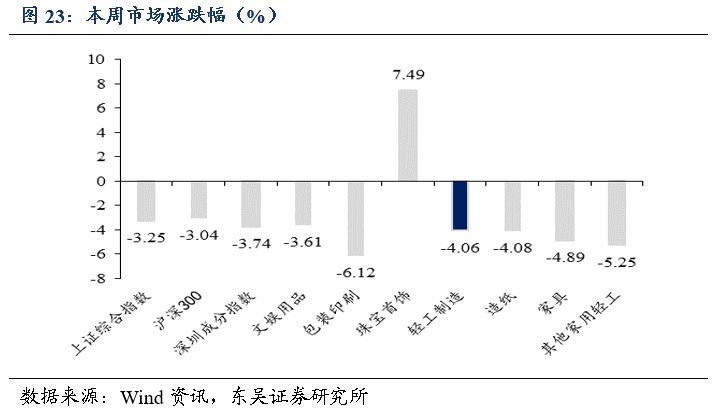

板块表现来看,本周上证综指跌3.25%收于2774.75点;深证成指跌3.74%收于8795.18点;沪深300跌3.04%收于3633.53点;轻工制造周内下跌4.06%,跑输大盘。轻工制造细分行业中,珠宝首饰(+7.49%)表现最好,其次为文娱用品(-3.61%)、造纸(-4.08%)、家具(-4.89%)、其他家用轻工(-5.25%),最差的为包装印刷(-6.12%)。

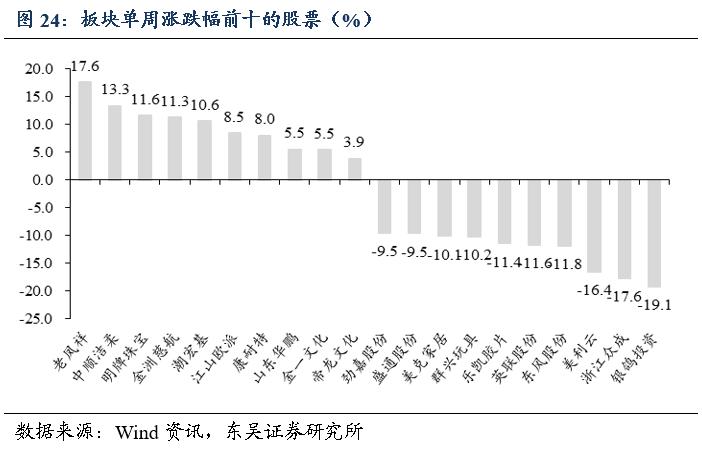

从个股表现来看,本周涨幅居前的公司包括老凤祥(+17.6%)、中顺洁柔(+13.3%)、明牌珠宝(+11.6%)、金洲慈航(+11.3%)、潮宏基(+10.6%)、江山欧派(+8.5%)、康耐特(+8.0%)、山东华鹏(+5.5%)、金一文化(+5.5%)、帝龙文化(+3.9%);银鸽投资(-19.1%)为本周最大跌幅公司。

三、造纸产业:文化纸价格下行,纸浆价格企稳

1.价格数据 : 文化纸价格下行,纸浆价格企稳

截止8月9日原纸价格:箱板纸市场价3860元/吨(周变化-17元/吨,月变化-183元/吨);瓦楞纸3208元/吨(周变化-25元/吨,月变化-112元/吨);白板纸4000元/吨(周变化0元/吨,月变化-138元/吨);白卡纸5833元/吨(周变化0元/吨,月变化0元/吨);双胶纸6192元/吨(周变化0元/吨,月变化-8元/吨);铜版纸5193元/吨(周变化-67元/吨,月变化-200元/吨)。

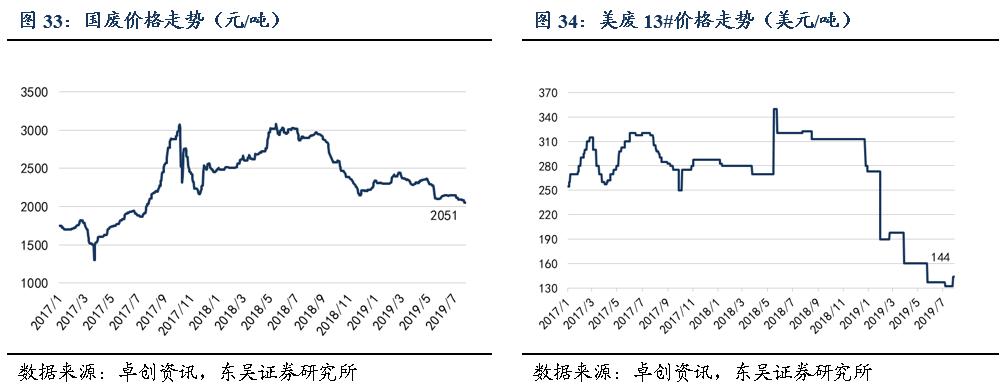

截止8月9日的废纸价格:国内各地废纸到厂平均价格2051元/吨(周变化-35元/吨,月变化-96元/吨)。截止8月9日的外废价格:美废13#外商平均价144美元/吨(本周变化+12美元/吨,过去一个月变+7美元/吨);欧废平均价159美元/吨(本周变化-4美元/吨,过去一个月变化+1美元/吨);日废平均价158美元/吨(本周变化-11美元/吨,过去一个月变化+20美元/吨)。

截止8月9日的纸浆价格:国际方面阔叶浆外商平均价541美元/吨(本周变化0美元/吨,过去一个月变化-57元/吨);针叶浆外商平均价618美元/吨(本周变化0美元/吨,过去一个月变化+1美元/吨);内盘浆平均价4173元/吨(本周变化-10元/吨,过去一个月变化-175元/吨)。纸浆期货方面,纸浆1906(SP1906)8月9日收4500(周变化0,涨幅0.00%),目前为全年最低点。

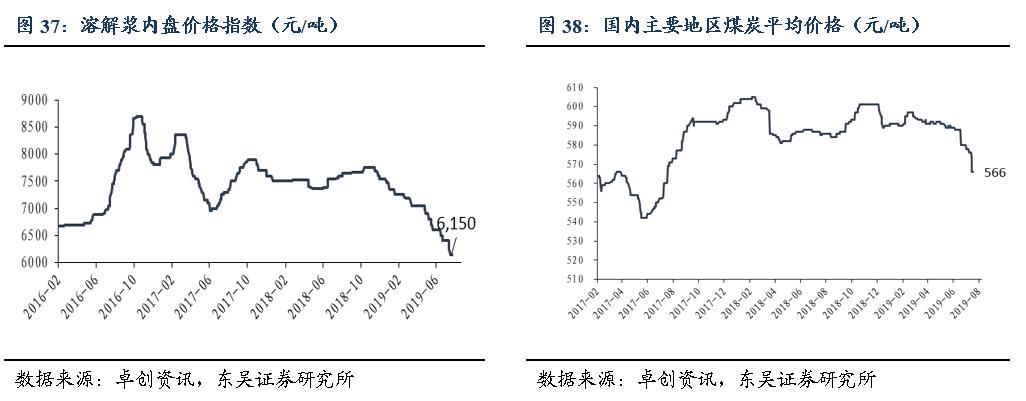

截止8月9日的煤炭价格:国内主要地区煤炭平均价格566元/吨(本周变化-10元/吨,过去一个月变化-22元/吨,过去一年变化-21元/吨)。

截止8月9日的溶解浆价格:溶解浆内盘价格6150元/吨(本周变化0元/吨,过去一个月变化-250元/吨,过去一年变化-1450元/吨);粘胶短纤11500元/吨(本周变化-0元/吨,过去一个月变化-250元/吨,过去一年变化-2680元/吨);粘胶长丝37800元/吨(本周变化0元/吨,过去一个月变化0元/吨,过去一年变化+50元/吨)。

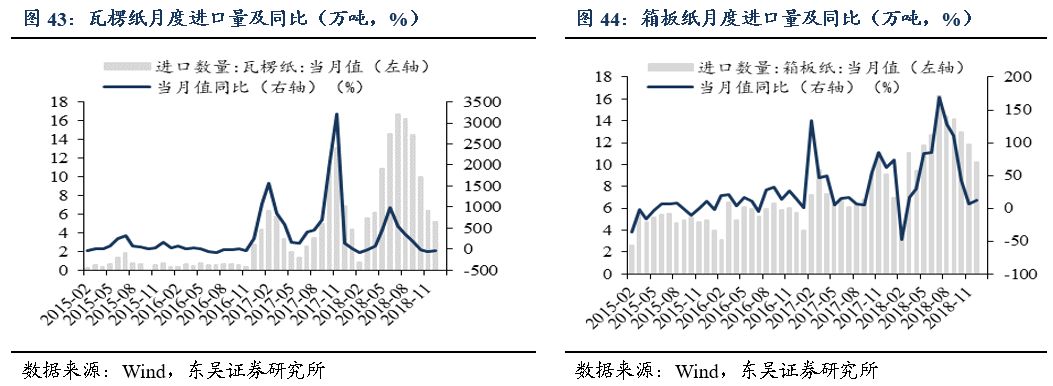

2.进出口数据: 废纸6 月进口量同降12.50%; 纸浆7月进口量上升36.51%

原材料方面废纸进口量有所下降。19年6月进口废纸98万吨,同比下降12.50%;19年7月进口纸浆258.00万吨,同比上升36.51%。

3.固定资产投资: 造纸业6 月固定资产投资完成额累计增速-7.70%

19年6月造纸及纸制品制造业固定资产投资完成额的累计增速-7.70%。

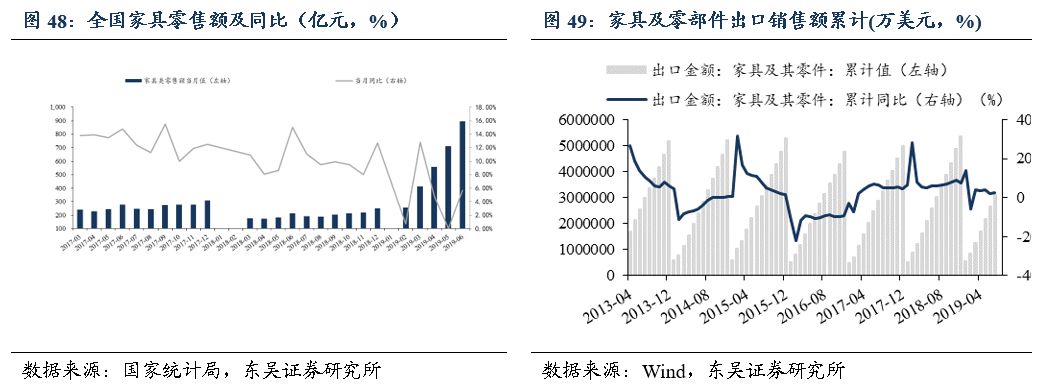

四、家具产业:19年6月家具零售额896亿,同比增长5.70%

1.产销量: 6月家具零售额896亿,同比增长5.70%

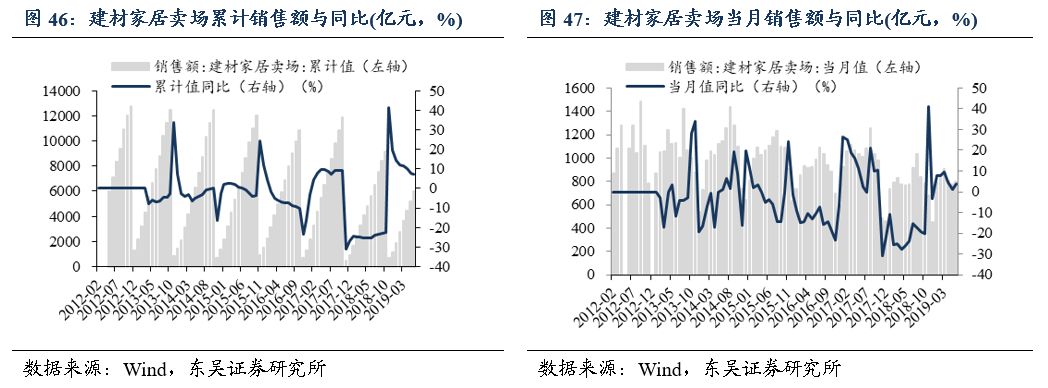

19年6月我国家具及零件累计出口销售额264.07亿美元,累计同比增长2.20%;6月家具零售额896亿,累计同比增长5.70%;6月建材家居卖场销售额858.40亿元,同比增加12.97%。

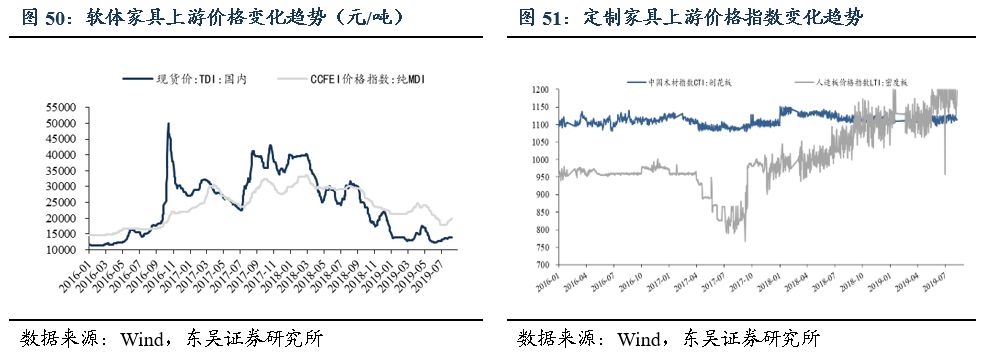

2.原材料市场: TDI下降,MDI价格上升

截至8月9日,软体家具上游TDI国内现货价13800元/吨(周涨跌幅-100元);纯MDI现货价20000元/吨(周涨跌幅+700元)。

截至8月8日,CIT刨花板指数为1,114.57(周涨跌幅-0.67%),人造板密度板指数1,196.85(周涨跌幅+3.82%)。

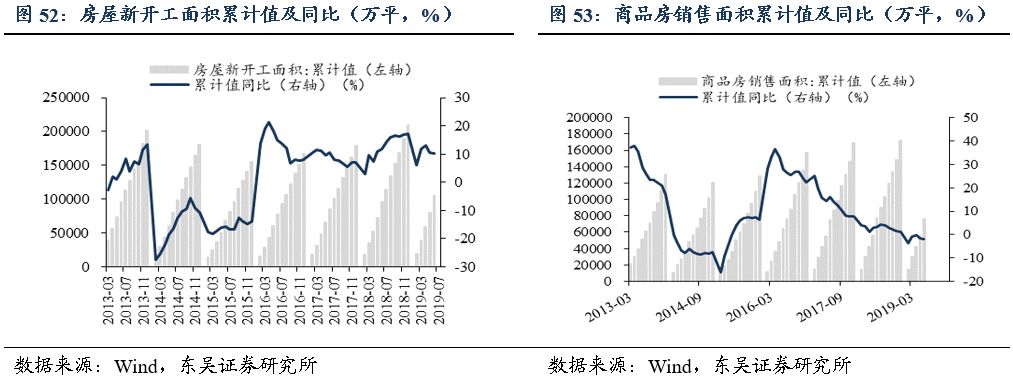

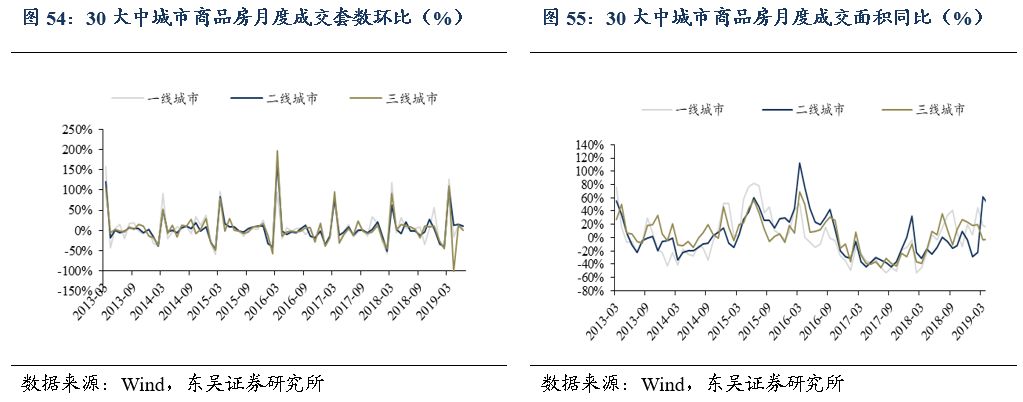

3.房地产市场: 6 月房屋新开工面积25,725.07万平方米,同比增加21.17%截至19年6月,30大中城市中一线城市(北京、上海、广州、深圳)成交30977套,同比上升14.04%,环比上升6.93%;成交面积327.12万平,同比上升18.61%,环比上升6.28%。二线城市(天津、杭州、南京、武汉、成都、青岛、苏州、南昌、福州、厦门、长沙、哈尔滨、长春)成交71157套,同比下降0.08%;成交面积788.11万平,同比上升2.62%。三线城市(无锡、东莞、昆明、石家庄、惠州、包头、扬州、安庆、岳阳、韶关、南宁、兰州、江阴)成交55860套,同比上升16.03%;成交面积545.01万平,同比上升15.28%。

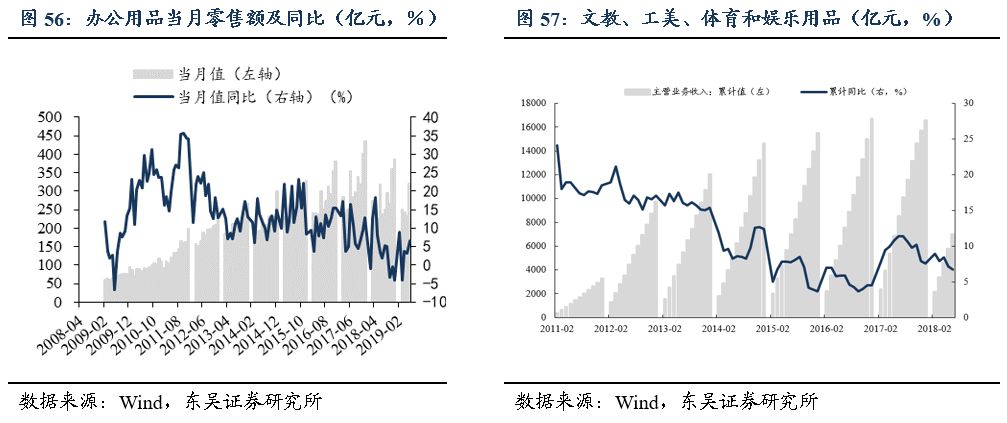

五、文娱行业:19年6月办公用品零售额321亿,同比上升6.50%

2019年6月办公用品零售额321亿,同比上升6.50%。2019年6月玩具出口金额26.24亿美元,出口金额同比上升23.87%;累计出口金额为121.71亿美元,累计同比上升23.70%。2019年6月,体育彩票销售额188.49亿元,同比下降52.34%;福利彩票销售额159.18亿元,同比下降16.58%;彩票销售总额347.67亿元,同比下降40.70%。

六、塑料包装:BRENT与WTI原油价格下行

英国BRENT原油本周均价为58.09美元/桶(上周均价为63.20美元/桶,-8.08%),WTI本周均价为52.99美元/桶(上周均价为56.62元/桶,-6.42%);期货结算价(连续):聚氯乙烯(PVC):本周均价6975元/吨(上周6975元/吨,0%);期货结算价(连续):线型低密度聚乙烯(LLDPE):本周均价7466元/吨(上周7462元/吨,+0.05%)。

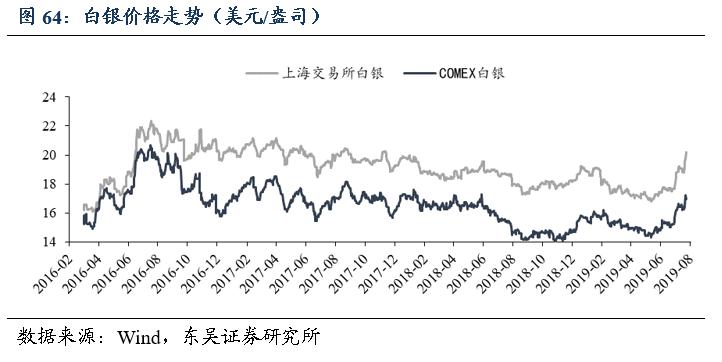

七、金银珠宝业:黄金与白银价格上行

本周(截至8月9日),上交所黄金均价1628.15元/千克(+6.72%)、COMEX黄金均价1488.40美元/盎司(+4.09%);上交所白银均价(截止8月9日)19.76元/千克 (+4.14%)、COMEX白银均价16.78美元/盎司(+2.51%)。

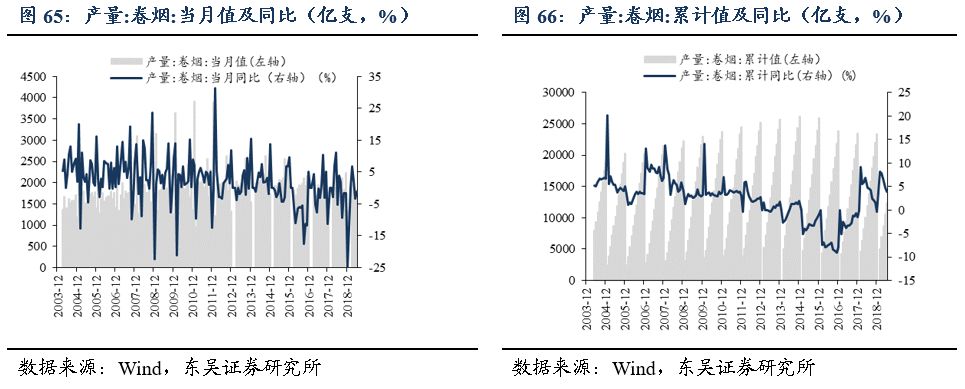

八、卷烟:6月卷烟产量累计同比上升3.8%

2019年6月卷烟累计产量为12348.80万支,累计同比上升3.8%。

九、软饮料:6月软饮料产量累计同比上升3.30%

2019年6月软饮料累计产量为8240.90万吨,同比增加3.30%。

十、下周公司股东大会、限售股解禁情况一览

十一、公司估值

史凡可 轻工制造行业 首席分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究,2017年初覆盖轻工制造行业研究。2017年4月加入东吴证券研究所,现为东吴轻工制造行业团队负责人。

手机/微信:18811064824

马莉 副所长、新消费组负责人、纺服行业首席分析师

*京大南**学学士、中国社会科学院经济学博士。曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券新消费组负责人。

手机/微信:15601975988

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。

轻饮可乐 |一个有用的公众号