概要:乌克兰和俄罗斯的冲突牵动着全世界人的神经,本文主要从资源、农业角度梳理了乌克兰、俄罗斯断供相应产品对中国及全球可能的影响。

(1) 资源角度

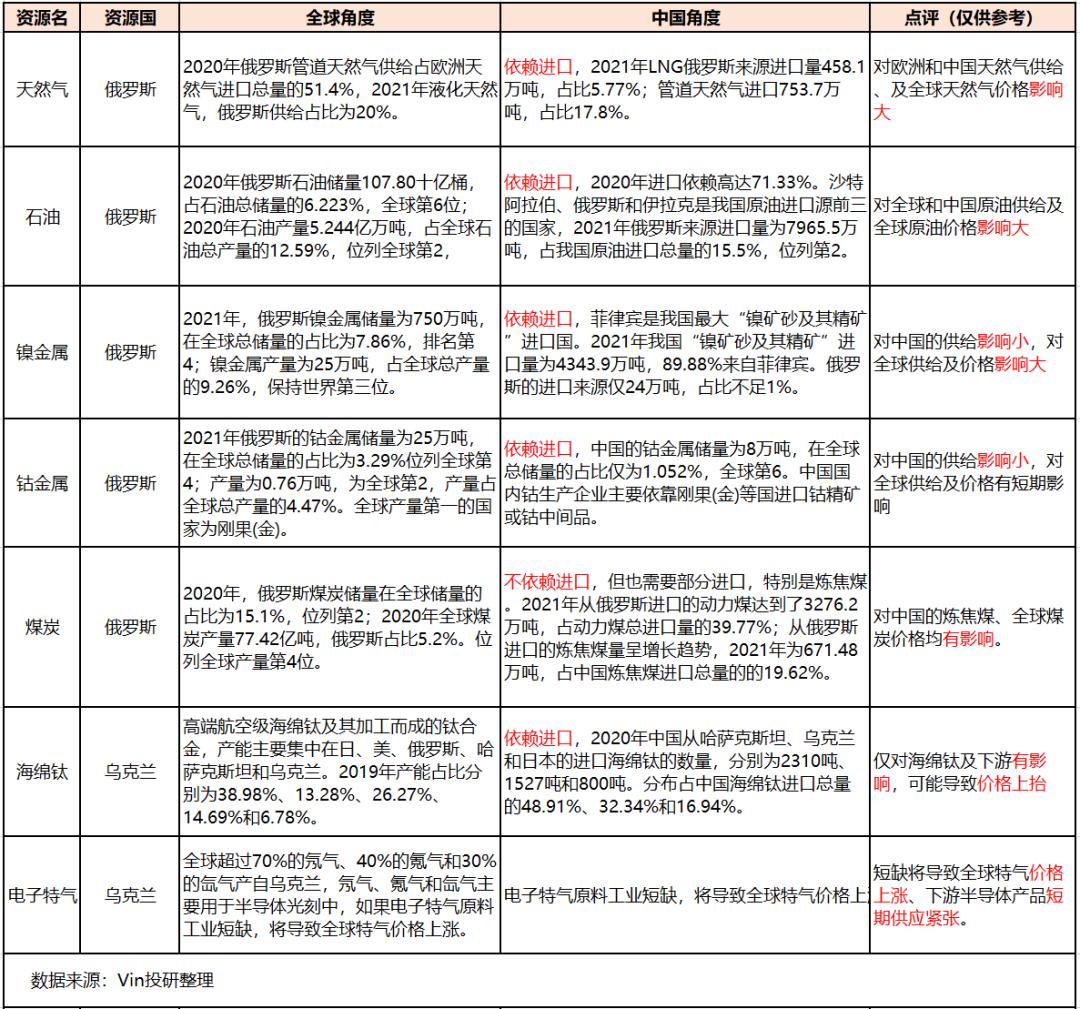

俄罗斯拥有丰富的天然气、石油、煤炭资源,镍、钴等动力电池所需热门金属的储量和产量也排在世界前列。其中天然气、石油、焦煤与我国的关联度较大,而镍、钴与我国的关联性小,但是可能影响全球的供给价格。乌克兰方面,电子特气和海绵钛断供都有可能影响细分行业。

(2)农业角度

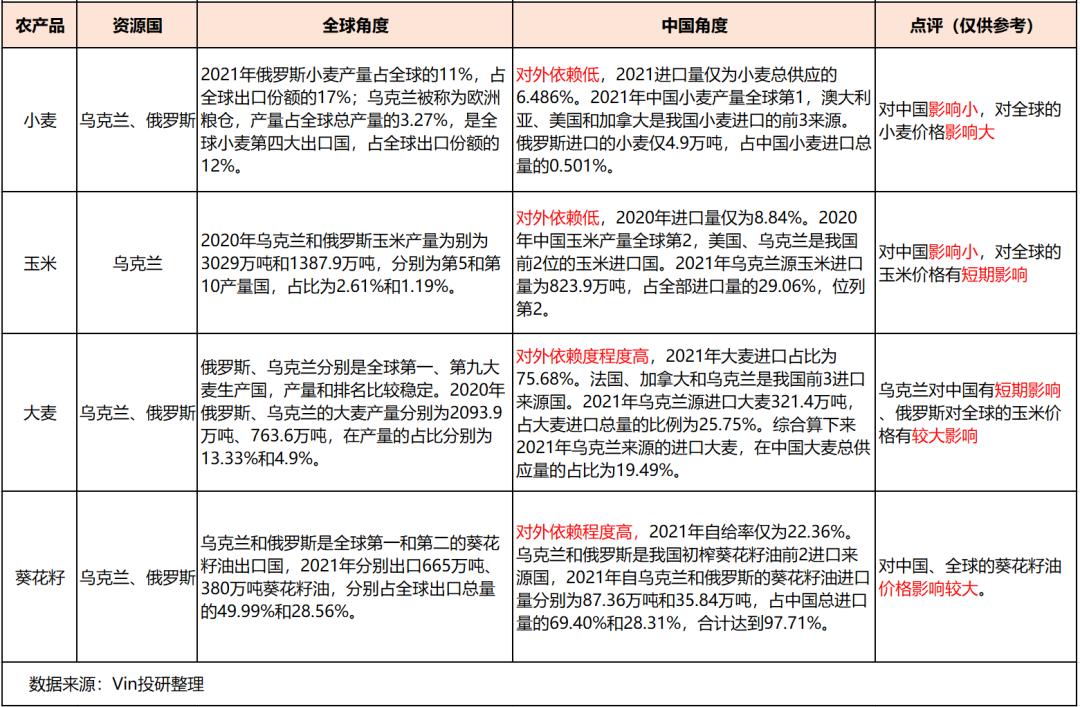

俄罗斯和乌克兰的农业产品丰富,特别是乌克兰,被称为欧洲粮仓。我国的小麦、玉米对外依赖程度低,虽然也从俄罗斯和乌克兰进口产品,但是量少,所以万一断供,对中国的影响小,但对全球的小麦、玉米价格可能产生影响。我国的大麦和葵花籽油自给不足,需要从乌克兰和俄罗斯等国家进口,且乌克兰来源的进口量更大。

从2月24日乌克兰和俄罗斯冲突到现在已经有6天了,欧美国家对俄罗斯的舆论和制裁层出不穷。而我国表示“我们不赞成用制裁的手段来解决问题,更反对没有国际法依据的单边制裁。中俄双方将继续本着相互尊重,平等互利的精神,开展正常贸易合作。”,因此我们俄罗斯角度的产品对我国而言可能影响较小,而又因为国际上出现了一些针对我国的负面声音,更建议关注乌克兰角度、全球角度的风险。

目录

概要

一、资源角度分析

(一)天然气供给

(二)石油

(三)镍金属

(四)钴金属

(五)煤炭

(六)电子特气

二、农产品角度分析

(一)小麦

(二)玉米

(三)大麦

(四)葵花籽

三、欧美日韩等国都制裁什么?

一、资源角度分析

(一)天然气供给

1、欧盟国家需要较多天然气资源

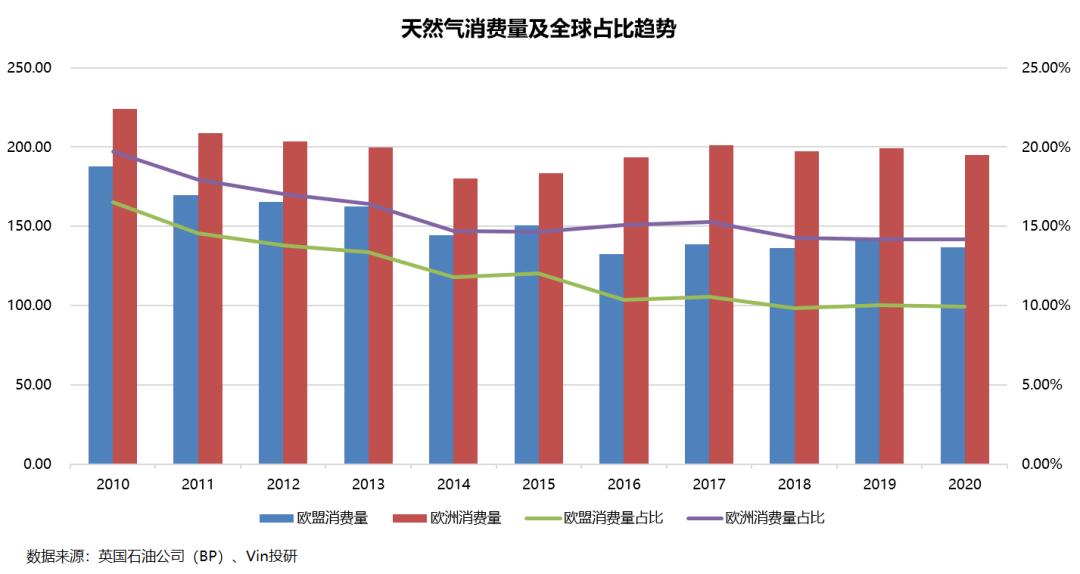

近年来,欧盟的天然气消费量呈下滑趋势。由2010年的187.67万亿焦耳下滑至136.78万亿焦耳,在全球消费量的占比也由16.49%下滑至9.94%。

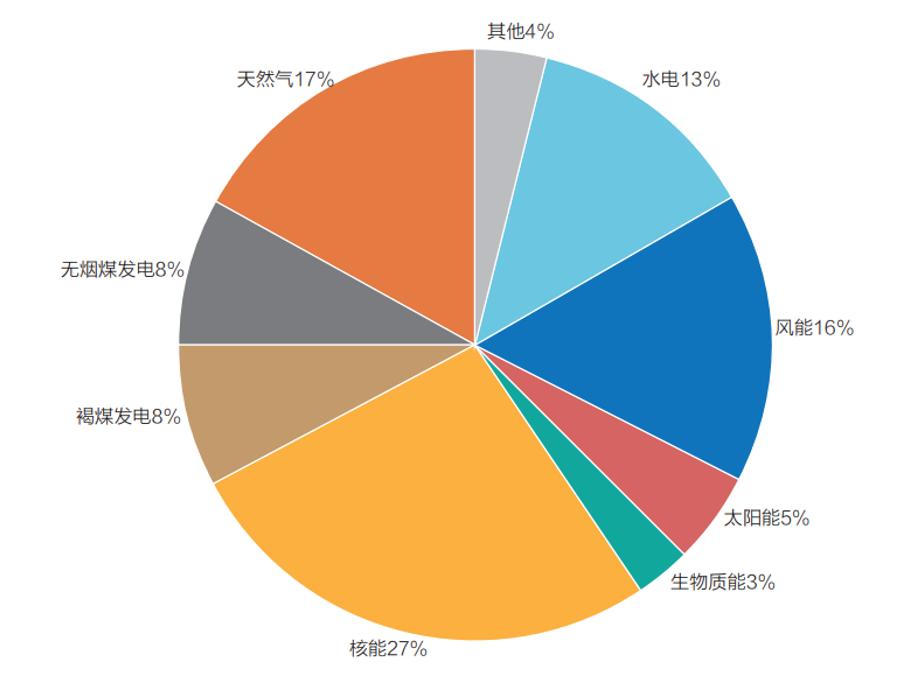

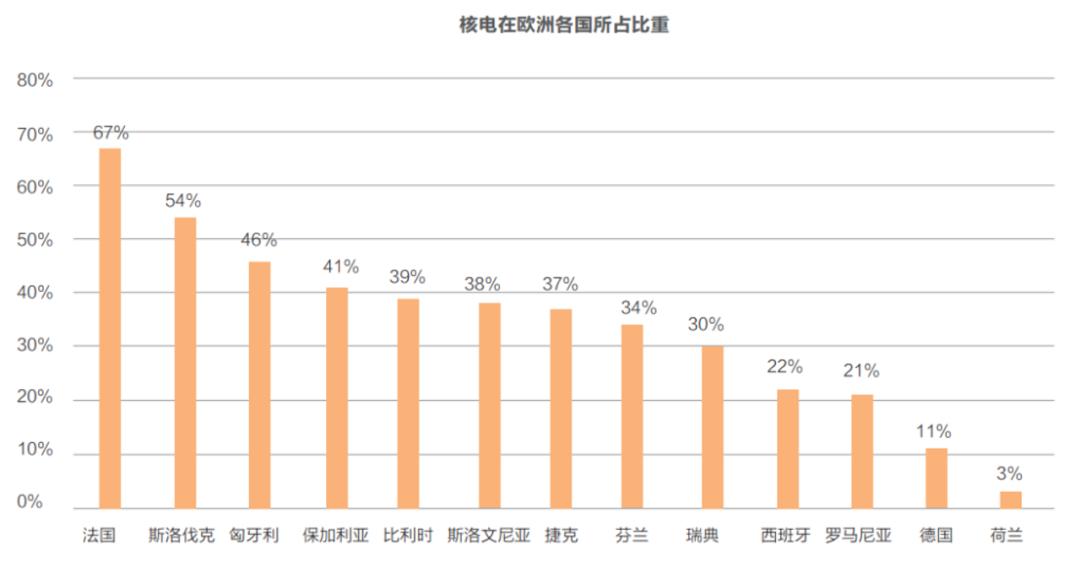

但是天然气在欧盟国家的电力结构中依旧占据重要的位置,为第二大能源。与中国煤炭为主的电力结构不一样,欧盟和英国等欧洲国家核能、天然气占据靠前位置。根据根据国际原子能协会的统计,2021年欧盟的电力结构中核能、天然气来源分别占27%和17%。

据媒体报道,能源态度上欧盟成员国分为两个阵营,即(1)较为依赖核电将核能列为绿色能源的法国、芬兰、捷克等国家;(2)核能较少,反对核能且支持天然气的德国、奥地利、卢森堡、西班牙等国。

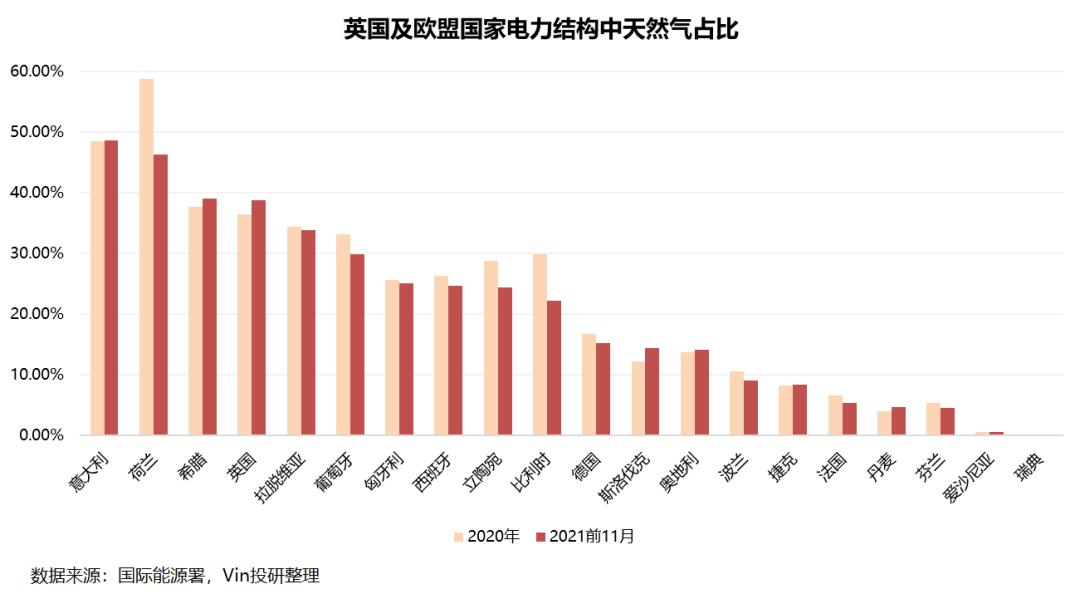

意大利和荷兰在2020年及2021年前11月的电力结构中,来自天然气的占比超过了40%。

2、欧盟天然气需求依赖俄罗斯

之前我们在《解读:数据告诉你,欧洲的天然气危机还真需要俄罗斯帮忙》中分析过,欧洲的天然气供给高度依赖俄罗斯。欧洲的天然气储量少、产量少,但是消费量却不少。

天然气的进口方式包括液化天然气(LNG)和管道天然气两种类型,欧洲的天然气主要依靠管道天然气的供给,而俄罗斯是最大的供给方。2020年俄罗斯管道天然气供给占欧洲天然气进口总量的51.4%,往年这一比例更高。

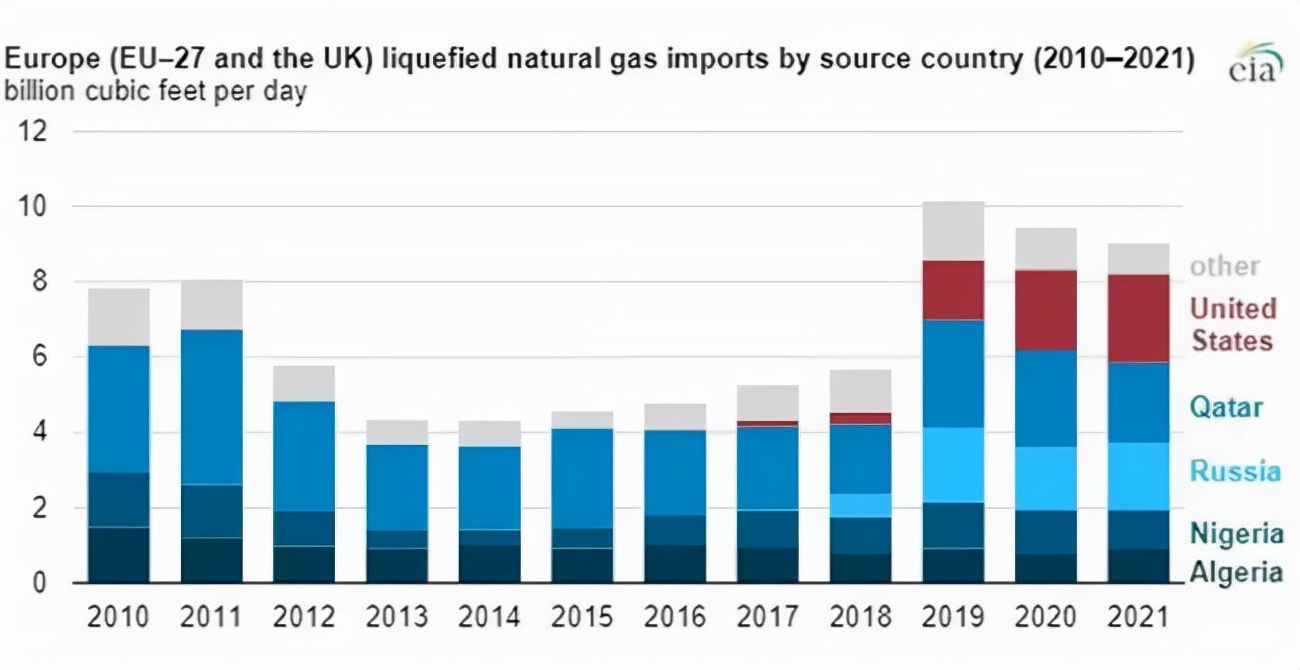

液化天然气方面,俄罗斯供给也占比较高。根据dieselgasturbine网站2022年2月22日数据,2021年美国已经成为欧洲最大的液化天然气(LNG)来源国,占欧盟成员国进口LNG总量的26%,其次是卡塔尔,占比为24%,再次是俄罗斯,占比为20%。

俄罗斯的天然气供给对欧洲如此重要,难怪俄罗斯联邦安全会议副主席梅德韦杰夫在2月22日表示,“欢迎来到一个新世界,欧洲人很快将为每千立方米天然气支付两千欧元”。而卡塔尔能源事务国务大臣卡比(Saadal-Kaabi)也在上周二表示,无论是卡塔尔还是其他任何一个国家,都没有能力在俄罗斯和乌克兰之间冲突导致天然气供应中断的情况下,用液化天然气(LNG)取代俄罗斯对欧洲的供应。

俄罗斯和乌克兰的冲突发生后,当地时间2月24日,欧洲天然气期货价格连续三天上涨。被视为“欧洲天然气价格风向标”的基准荷兰TTF天然气期货价格尾盘一度拉涨逾60%,收盘时上涨33.3%,报118.5欧元/兆瓦时,即每立方米1.42美元(约合人民币8.97元/立方米)。这较荷兰TTF天然气期货价历史最高点差约34%。2021年12月21日,基准荷兰TTF天然气期货价达180.68欧元/兆瓦时,创历史新高。

3、俄罗斯出口天然气至欧洲依赖乌克兰

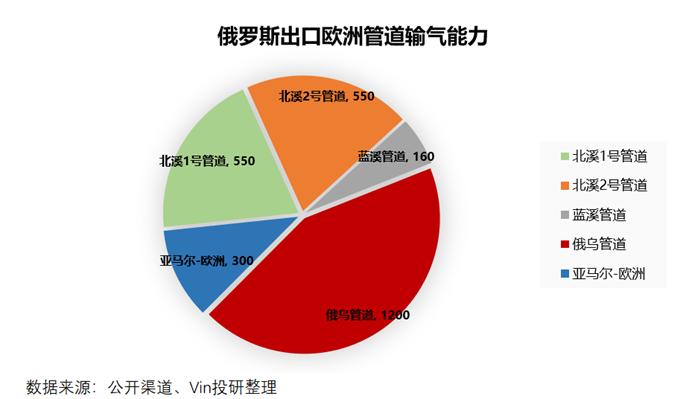

Vin投研在《解读:数据告诉你,欧洲的天然气危机还真需要俄罗斯帮忙》文中分析过,以往俄罗斯出口欧洲的管道主要包括北溪1号管道、俄罗乌管道、南溪管道等,其中通过乌克兰输送的天然气量能力高达全部输送能力的50%。乌克兰自己的天然气储量匮乏,每年消费天然气80立方千米,其中约四分之三需要进口,对俄罗斯能源依赖很大。

乌克兰从俄罗斯进口的天然气占乌消费总量的75%以上,而且每年乌还从俄罗斯输欧天然气中赚取巨额过境费。另一方面,俄罗斯向其他欧洲国家输送天然气必须经过乌克兰境内管道,如果绕道他国不但经济上不合算,也无法达到上百立方千米的供应量,俄以远远低于国际市场行情的价格向乌提供天然气,乌克兰再输送给欧盟。但自从俄罗斯和乌克兰关系恶化后,该通道的天然气输送一直不太稳定,要么要求加过境费、降价,要么断气。

北溪2号管道项目,就在上述乌俄关系恶化背景下诞生了。“北溪二号”连接俄罗斯的乌斯季-卢加地区和德国东北部的格莱夫斯瓦尔德,大部分路段沿用了“北溪1号”路线,每年可输送550亿立方米的天然气。如果北溪2号管道开通,大部分天然气将绕开乌克兰直接从德国进入欧洲,大大缓解俄乌管道输送天然气不稳定问题。同时乌克兰的重要性减弱,俄罗斯在欧洲的天然气量也将增长、影响力增大。这显然不是美国愿意看到的。

4、美国天然气在欧盟的影响增加

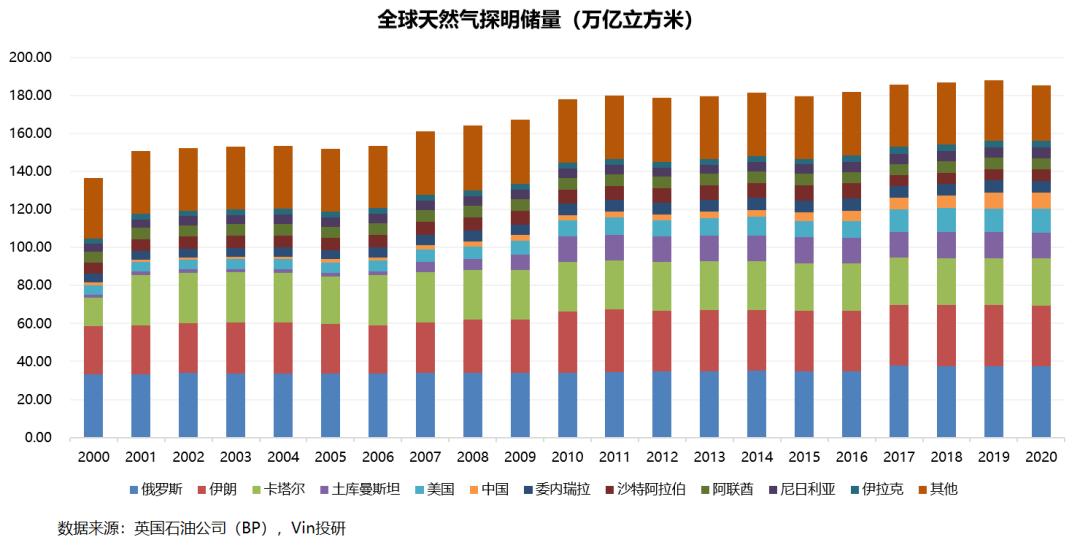

美国是天然气资源大国。据英国石油公司数据显示,2020年全球天然气探明储量为185.41万亿立方米,俄罗斯、伊朗和卡塔尔的天然气探明储量为全球前三,分别为37.39、32.10和24.67。美国天然气探明储量位列第5,为12.62万亿立方米。

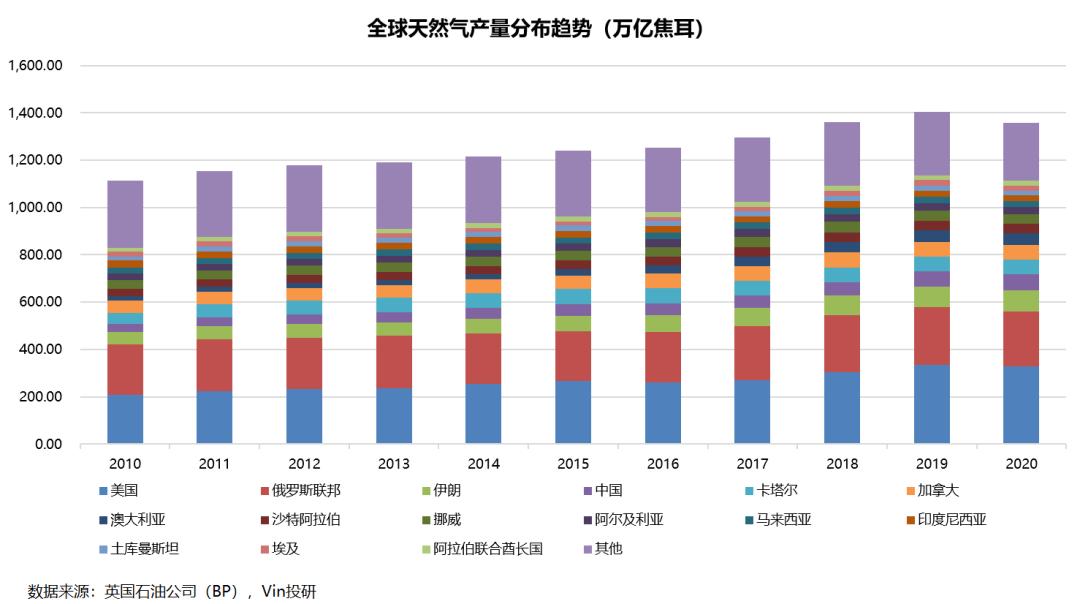

而天然气产量方面,美国是全球最大的天然气生产国。2020年全球天然气产量为1387.32万亿焦耳,美国329.26万亿焦耳,占全球总产量的23.74%,比俄罗斯的229.86万亿焦耳,整整多出了100万亿焦耳。

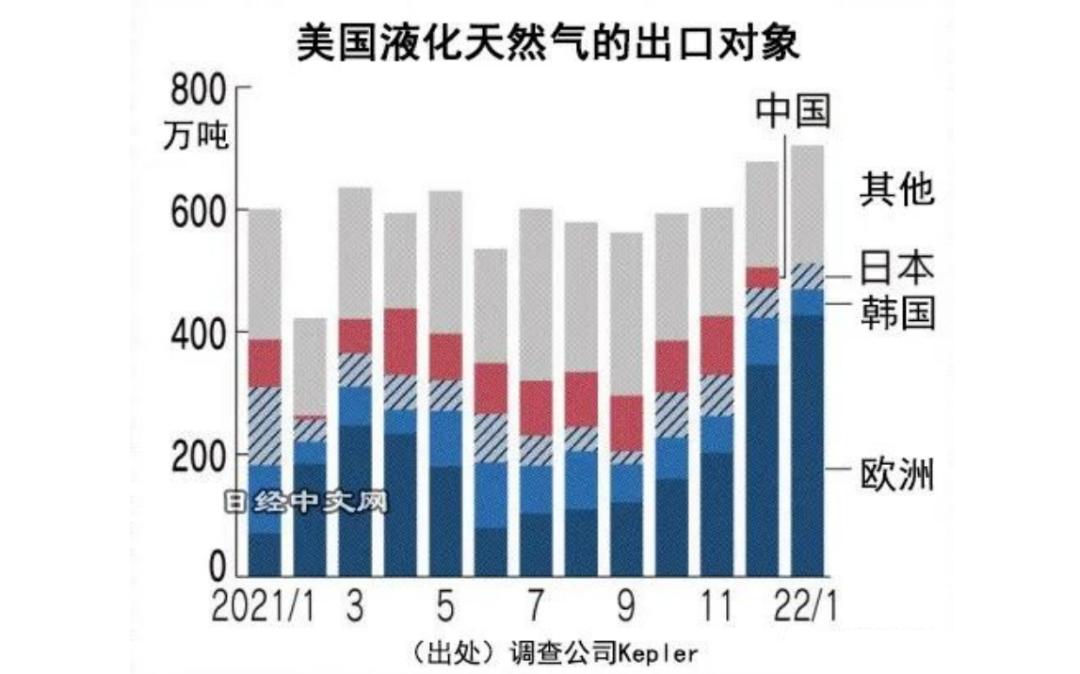

我们从上一节dieselgasturbine网站的数据也发现,欧洲来自美国的液化天然气进口量已明显增加。根据日经中文网的资讯,调查公司Kepler的统计,2022年1月美国LNG出口量的6成左右销往欧洲,约有430万吨,比一年前大幅提高了约1成。而国营的俄罗斯天然气工业股份公司(Gazprom)1月向欧盟出口约580万吨,同比减少4成。

从2022年1月份单月数据来看,美国产天然气可以弥补来自俄罗斯的进口量的7~8成。以俄罗斯减少供应前的2020年为基准的话,如果美国面向欧洲的出口量维持在2022年1月的水平,则相当于俄罗斯出口量的4成左右。不过这仅仅是液化天然气方向的美国替代,液化天然气也仅占欧洲天然气消费量的35%左右,而且这还包括了近20%的俄罗斯LNG来源。所以,欧盟暂时无法寻找可以替代俄罗斯的天然气进口源。

2022年2月26日,美国国务院高级能源安全顾问AmosHochstein表示,制裁不会针对石油流动。如果美国针对俄罗斯的石油和天然气行业,那么价格将会飙升。而美国和盟国将承受后果。

5、中国来自俄罗斯天然气份额增长

我国天然气产量远低于消费量,需要依赖进口。土库曼斯坦、哈萨克斯坦、澳大利亚、卡塔尔等国是我国天然气进口主要的来源国,而近年来,来自美国、俄罗斯的天然气进口量正大幅增长。

Vin投研之前的文章《一文读懂天然气现状、未来及上市公司布局》中提到,中国天然气进口形成西北、西南、东北及东部四大进口通道(即3个管道和东部LNG进口)以及液态天然气和管道天然气两种气源相互补充的现状。天然气比原煤和原油含氢高,作为化石能源中最为清洁的能源形式,其释放单位热量的碳排远低于煤,因此,在各国实现碳达峰、碳中和进程中,天然气将发挥重要的过渡作用。

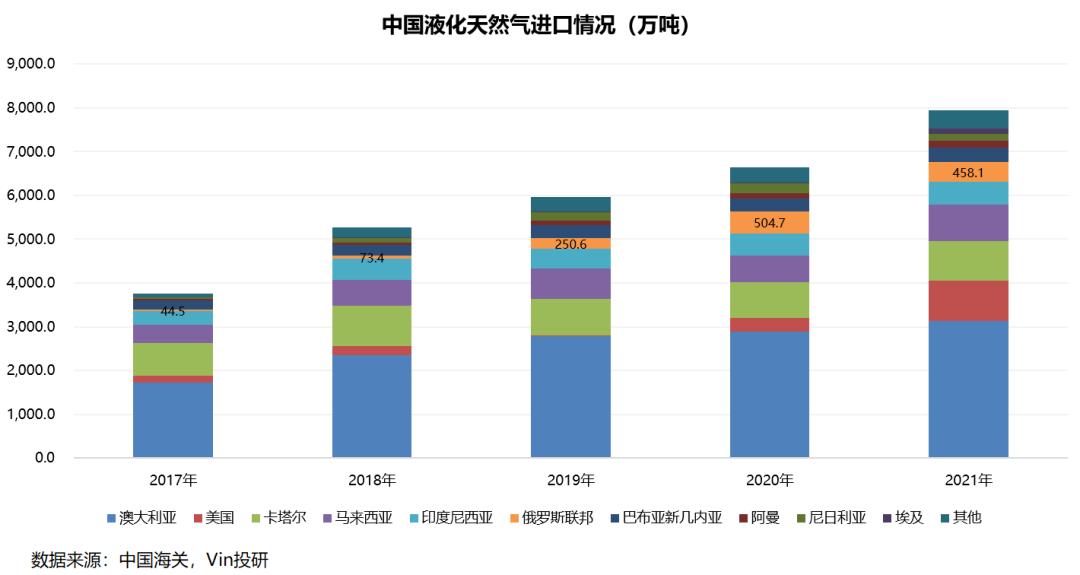

中国的液化天然气进口呈逐年增长趋势,2021年LNG进口总量由2017年的3748.5万吨增长至2021年的7934.7万吨。美国、卡塔尔和马来西亚的液化天然气进口量大幅增长。美国更是由2020年的309.8万吨增长至921.4万吨,差不多增长至3倍。可见,美国天然气不止在欧洲扩张,在亚洲也大幅扩张。

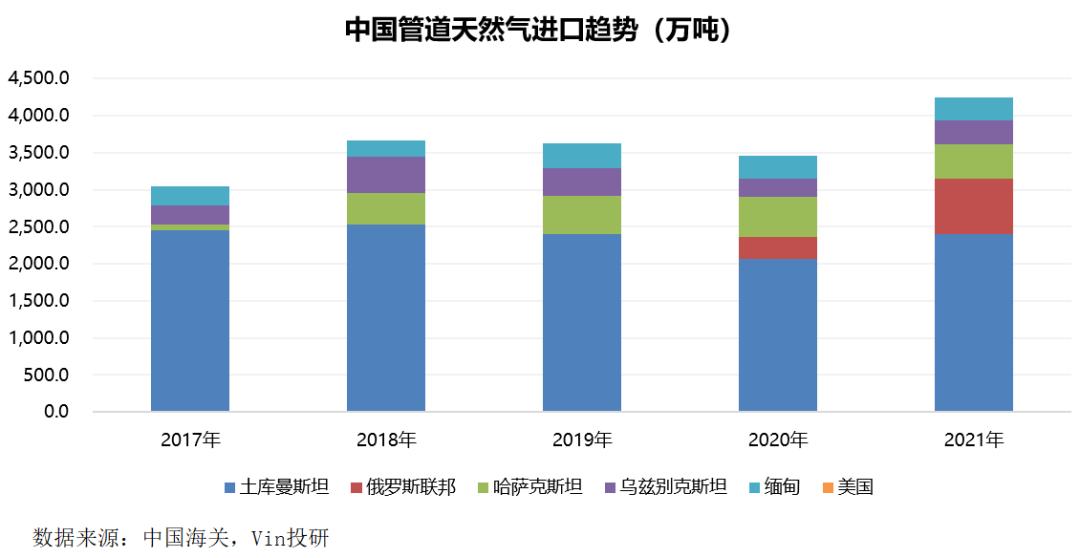

管道天然气方面,2021年的管道天然气进口量为历年来最高,由2017年的3043.2万吨增长至2021年的4242.6万吨。土库曼斯坦、俄罗斯和哈萨克斯坦为中国管道天然气的最主要来源。2021年的增长主要来自俄罗斯,俄罗斯进口管道天然气由2020年的296.5万吨增长至2021年的753.7万吨。

2020年底我国第三条天然气管道的中俄东线天然气管道开始投入运行,以及中俄双方还在规划的一条通过蒙古的新管道。预计未来,俄罗斯将运输更多的天然气给中国。

(二)石油

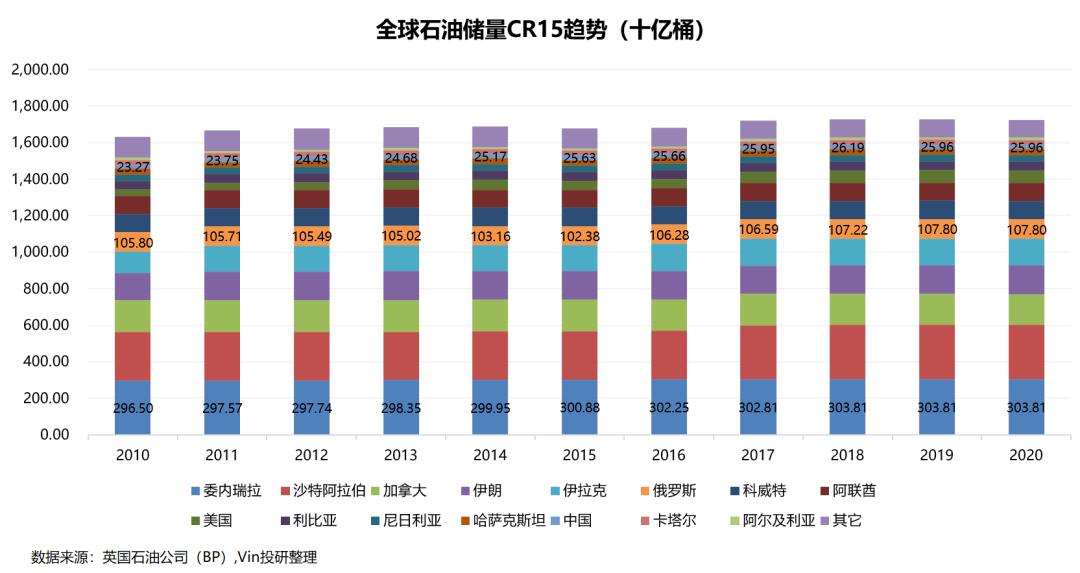

历年来全球的石油探明储量比较稳定.2020年全球的石油储量为1732.37十亿桶,委内瑞拉、沙特阿拉伯和加拿大的石油储量位列前3,分别占石油总储量的17.537%、17.175和9.7035%。俄罗斯和中国的储量分别为107.80十亿桶、25.96十亿桶,位列第6位、13位,分别占石油总储量的6.223%、1.499%。中国石油储量太少。

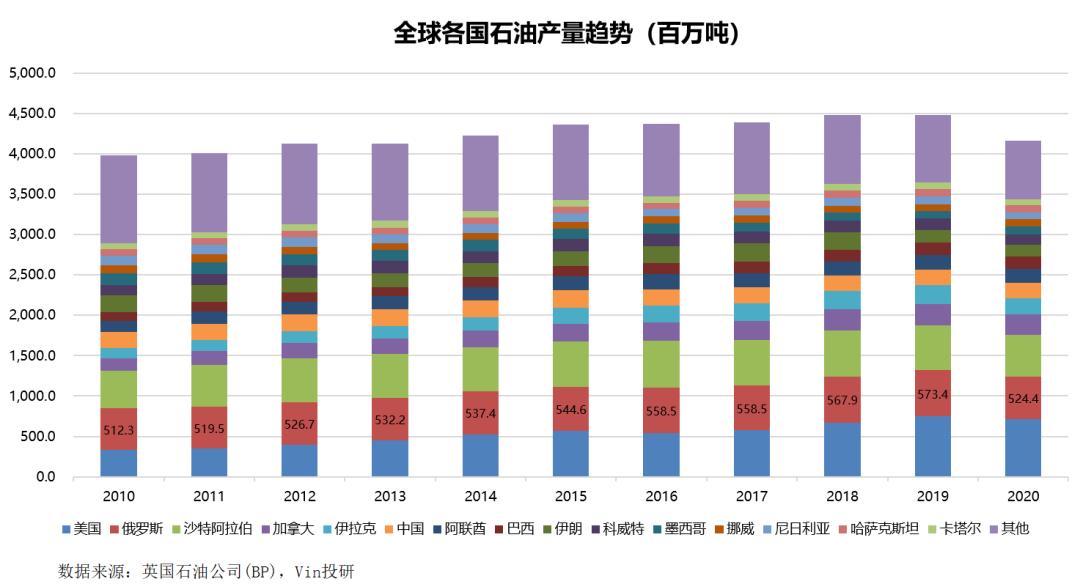

全球来看,2010年以来,全球石油产量呈增长趋势,2020年受新冠疫情影响,产量大幅下滑至41.65亿吨,美国、俄罗斯和沙特阿拉伯的石油产量位列全球前三,分别为7.127亿吨、5.244亿万吨和5.196亿吨,占全球石油总产量的17.11%、12.59%和12.47%。而中国的产量仅为1.948亿吨,占全球石油总产量的4.67%。

据美国《油气杂志》(OGJ)发布的2021年全球油气储量报告。据OGJ估算,在油气价格大幅回升的驱动下,2021年全球石油产量温和反弹,较2020年提高1.3%至44.23亿吨。不过还是低于2019年的44.84亿吨。

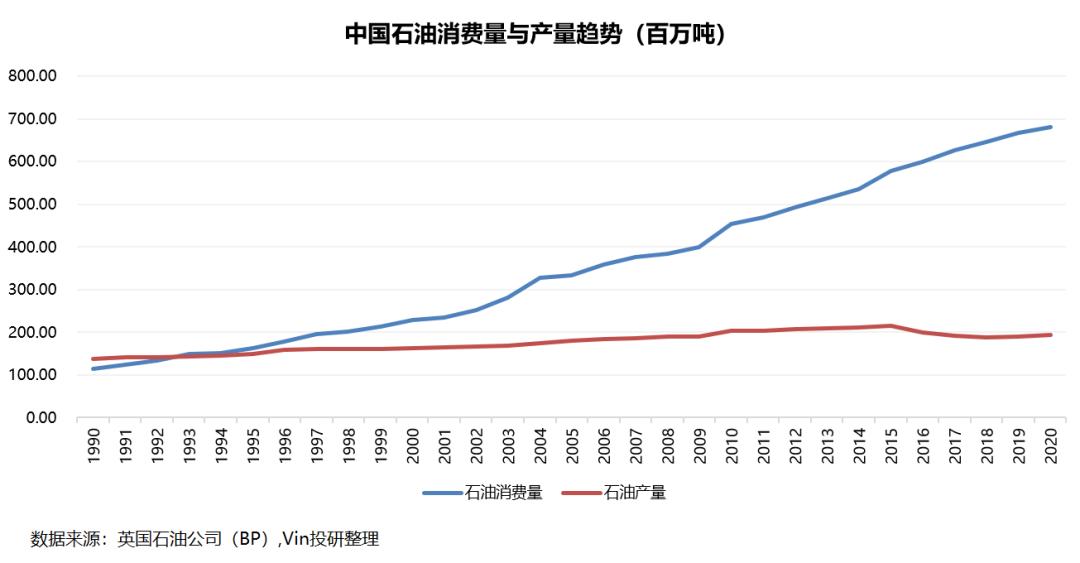

1993年以来中国的石油消费量超过石油产量,从此两者的差距越拉越大。2020年中国的石油消费量为6.8亿吨石油当量,占全球石油消费总量的16.404%,而中国自有的石油产量仅为1.948亿吨。中国需要大量进口石油,进口依赖度为71.33%。

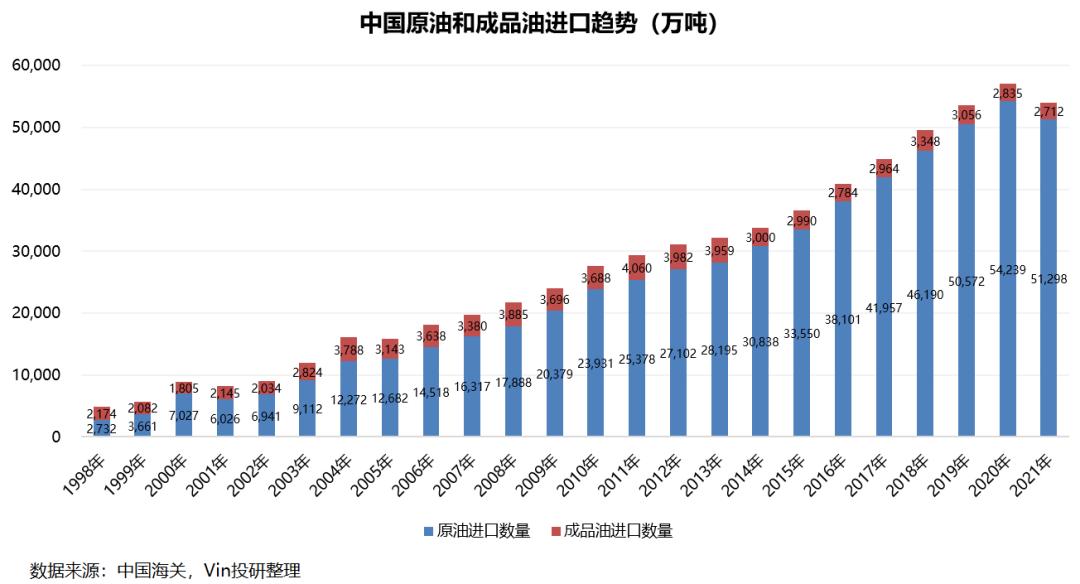

据中国海关的数据,我国主要进口原油和成品油两类产品,其中原油的进口量大幅高于成品油。2021年中国进口原油51298万吨,占全部石油进口量的94.98%,

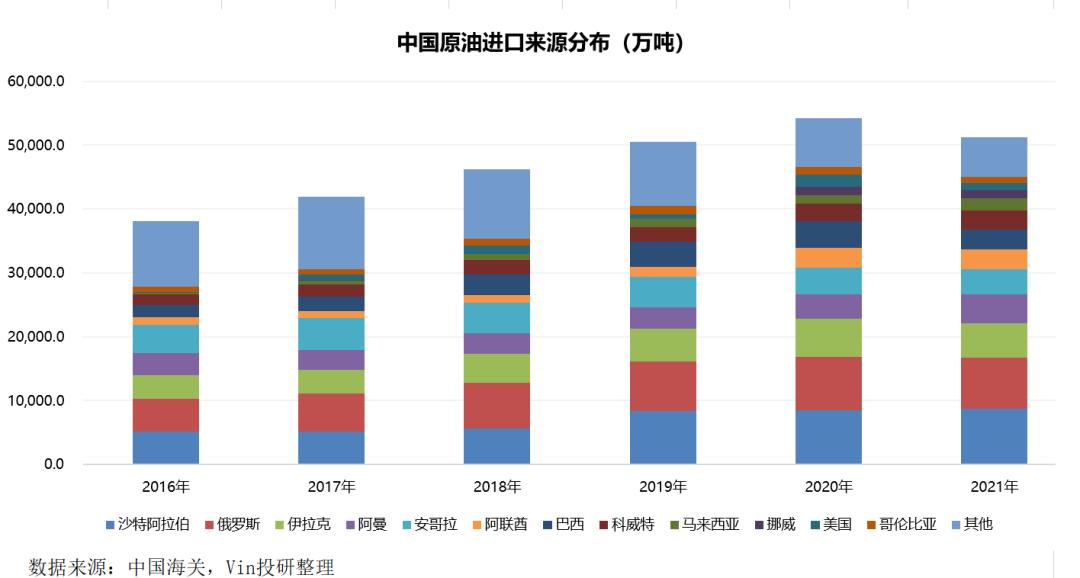

沙特阿拉伯、俄罗斯和伊拉克是我国原油进口前三的国家。2021年分别进口量分别为8757.6万吨、7965.5万吨和5412.5万吨,分别占我国原油进口总量的17.07%、15.5%和10.55%。

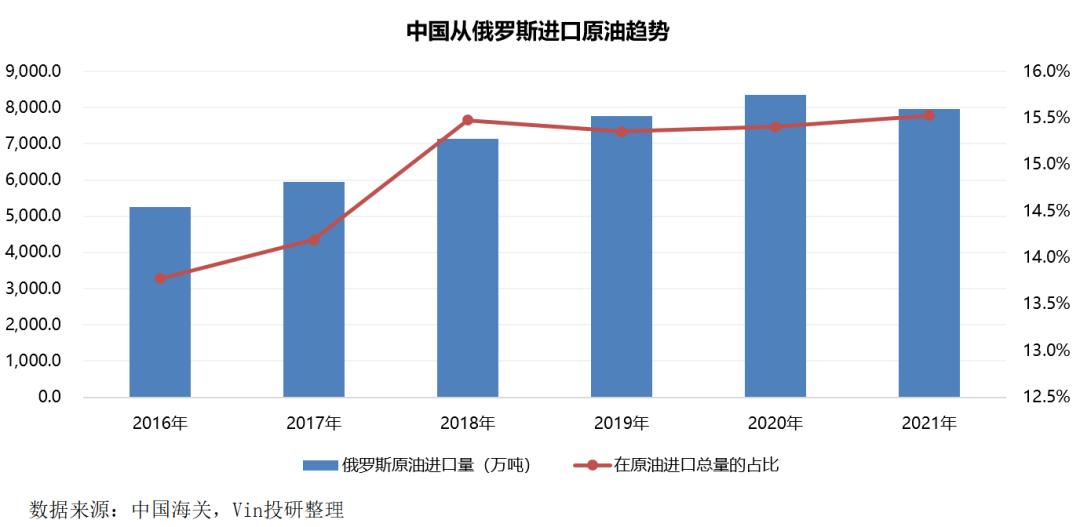

虽然2021年有弱微回落,但我国从俄罗斯进口的原油量呈增长趋势,俄罗斯原油对我国的石油消费影响较大。

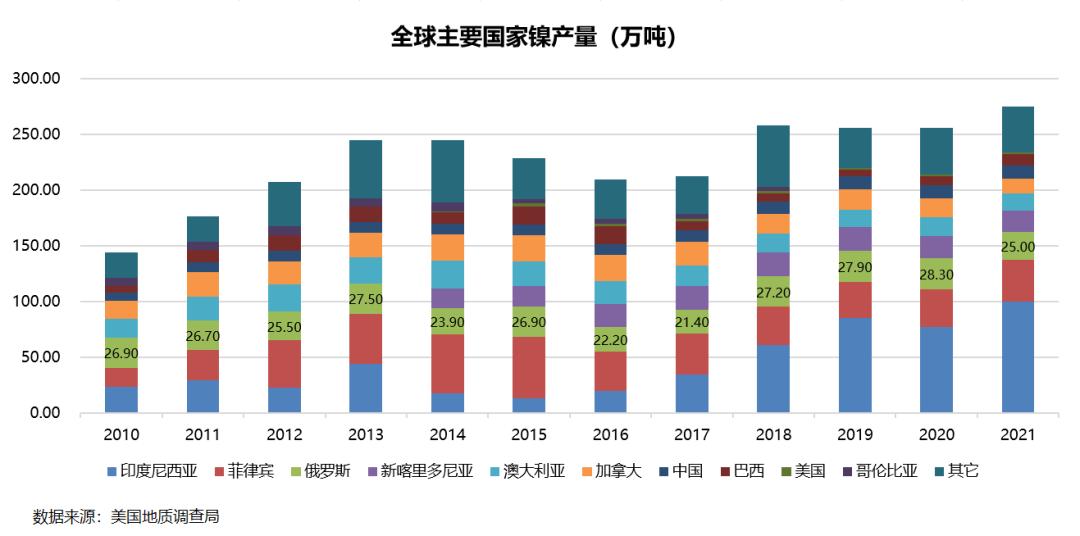

(三)镍金属

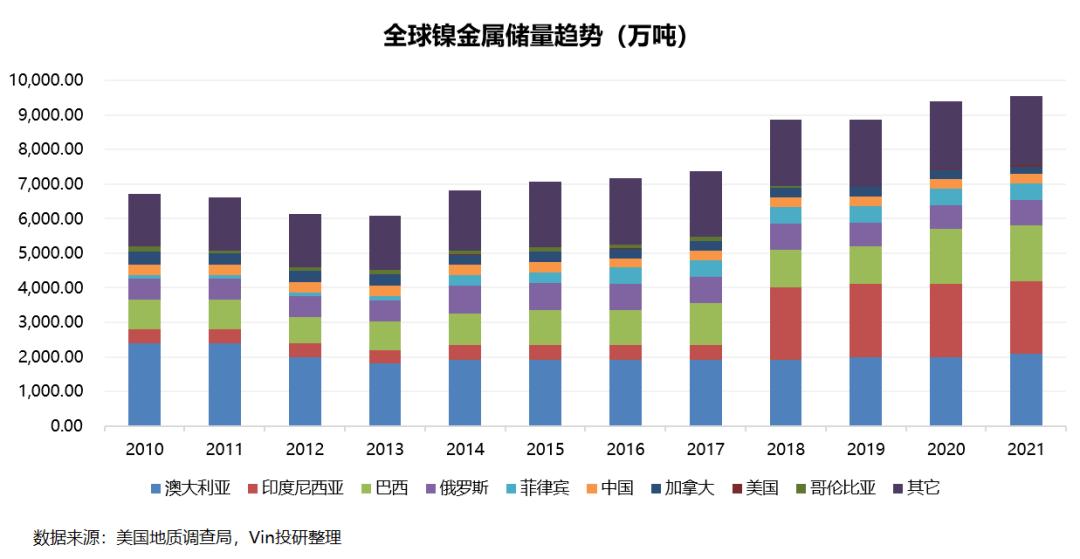

俄罗斯镍金属的储量比较稳定。2021年俄罗斯镍金属储量为750万吨,在全球总储量的占比为7.86%,而中国的储量只有280万吨,全球占比仅为2.93%。

2021年,俄罗斯的镍金属产量为25万吨,虽然相比前2年有所下滑,但是仍旧保持世界产量第三位,占全球总产量的9.26%。对镍金属的全球供应存在较大影响。

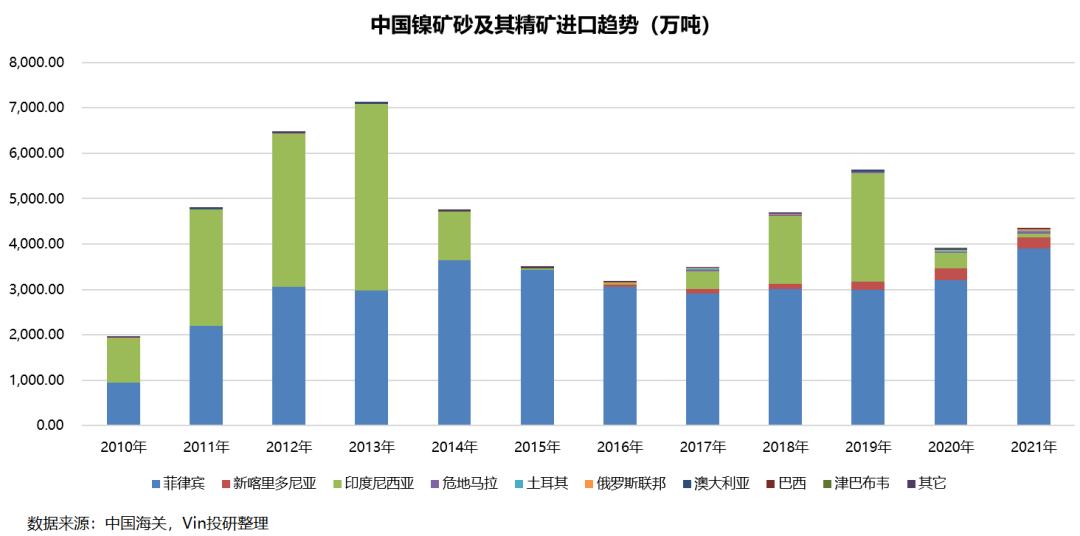

根据中国海关的数据,我国镍金属资源的进口主要包括“镍矿砂及其精矿”、“镍铁”、“其他未锻轧非合金镍”和“按重量计镍、钴总量≥99.99%,钴≤0.005%的未锻轧非合金镍”等四种形式。前两种进口形式的数量稍多,2021年后两者的进口总量仅为3.928万吨、2.206万吨。

“镍矿砂及其精矿”是进口量最多的镍资源形式,印度尼西亚曾是最大进口来源国,因为印尼国家政策的影响,对外出口的矿砂和精矿在2021年已经少了。

菲律宾是我国最大的“镍矿砂及其精矿”进口国。2021年我国“镍矿砂及其精矿”进口量为4343.9万吨,其中来自菲律宾的进口量为3904.31万吨,占我国进口量的89.88%。而俄罗斯的进口来源仅24万吨,占比不足1%。

我国的镍铁进口量快速增长,2021年镍铁进口量达到372.33万吨,其中印度尼西亚的进口量为314.03万吨,占总进口量的84.34%,暂时没有俄罗斯进口来源的镍铁。

总体来看俄罗斯如果断供镍矿对中国影响不大,但是因为其镍金属储量和产量在全球分布为第6和第3,所以还是会影响全球的镍金属价格。

(四)钴金属

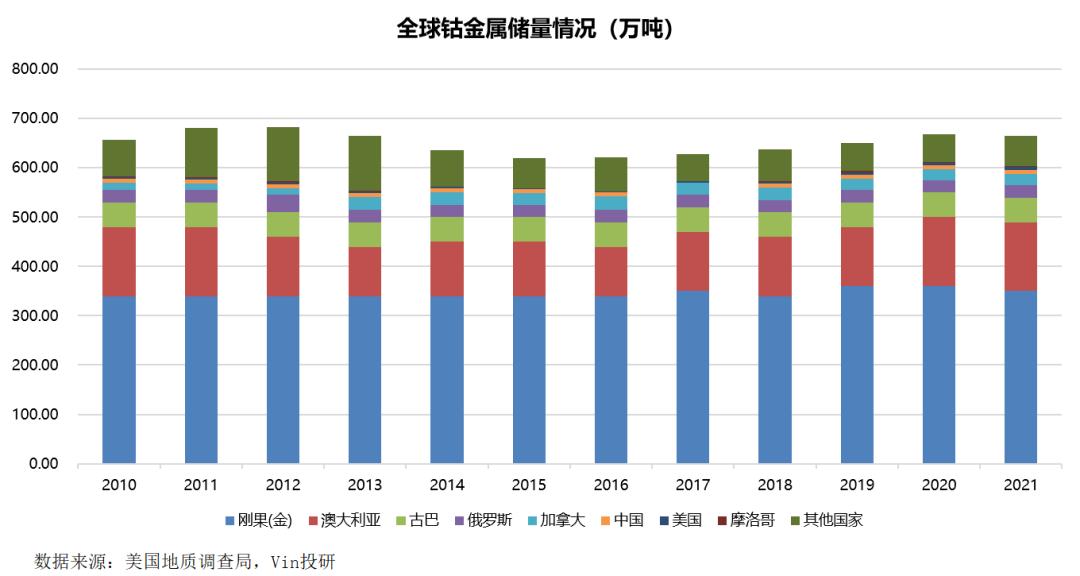

钴金属是锂动力电池的主要原料,全球来看,2021年钴金属储量共计760万吨。刚果(金)的储量为350万吨,在全球总储量的占比为46.05%,为全球第一。而俄罗斯和中国的钴金属储量分别为25万吨、8万吨,在全球总储量的占比仅为3.29%、1.052%,分别位列全球第4和第6.

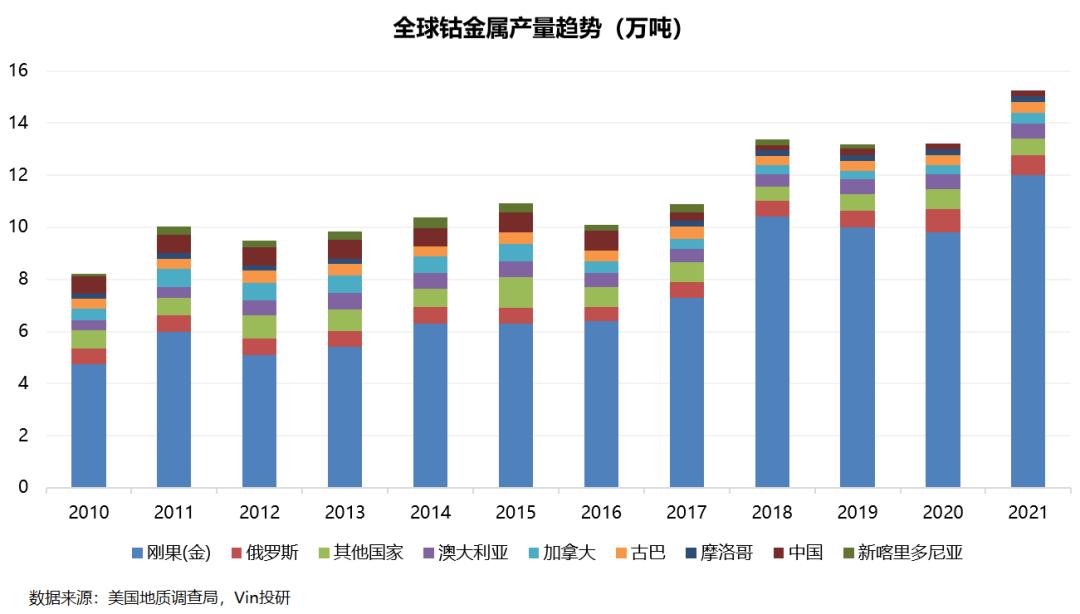

钴金属的供给方面,全球的产量呈增长趋势。2021年全球钴金属产量为17万吨,刚果(金)仅仍旧为全球第一,为12万吨。俄罗斯产量为0.76万吨,为全球第2,产量占全球总产量的4.47%,对全球的钴金属供应存在微弱影响。不过,中国国内钴生产企业主要依靠刚果(金)等国进口钴精矿或钴中间品。

(五)煤炭

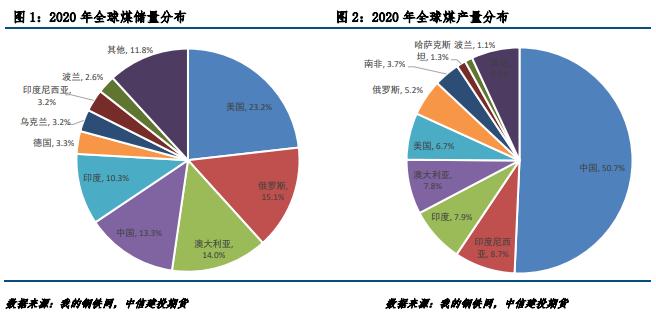

Vin投研之前的文章《煤炭产业最全解读,探究焦煤动力煤逻辑(上)》中提到,从储量来看,美国是全球煤炭储量最丰富的国家,占全球资源的23.2%,俄罗斯占比15.1%,澳大利亚占比14%,中国占比13.3%,印度占比10.3%,以上5个国家储量之和占全球总储量的76%。

从产量来看,2020年年底全球煤炭产量77.42亿吨,其中中国产量占比达到51%、美国占比6.3%、澳大利亚占比6.2%、俄罗斯占比5.2%。分别位列全球产量的前4位。

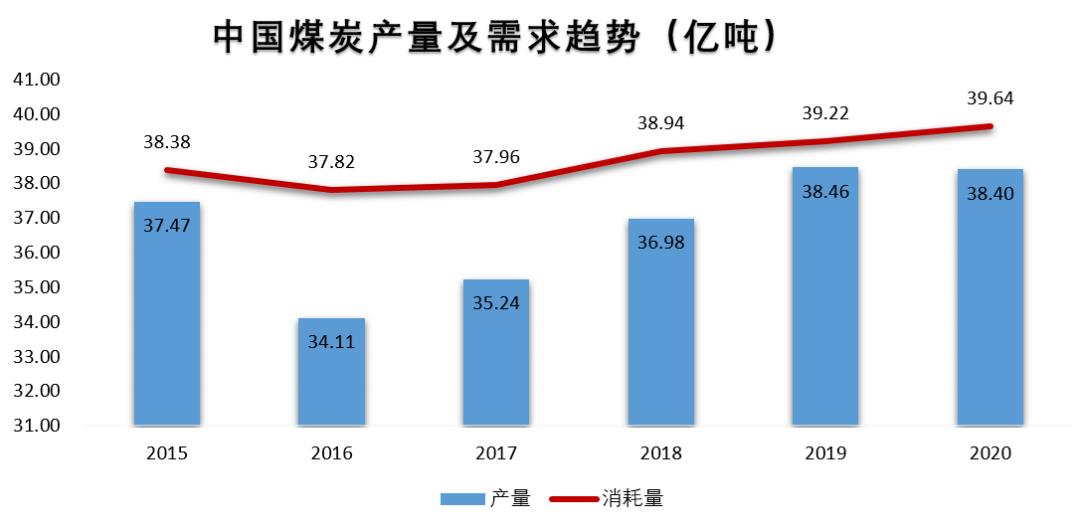

截止2020年,全球已探明的煤炭储量为1.07万亿吨,中国的煤炭储备为全球第四,占全球储量的13.3%,可以说煤炭资源丰富。不过,历年来我们国家的煤炭需求都会大于国内煤炭自主产量,导致我们需要少量对外进口,特别是焦煤。例如2020年,虽然煤炭(原煤)产量达到38.4亿吨,为全球第一,但煤炭消耗需求也达到了约39.63亿吨原煤(28.3亿吨标准煤),需求大于国内自给产量。

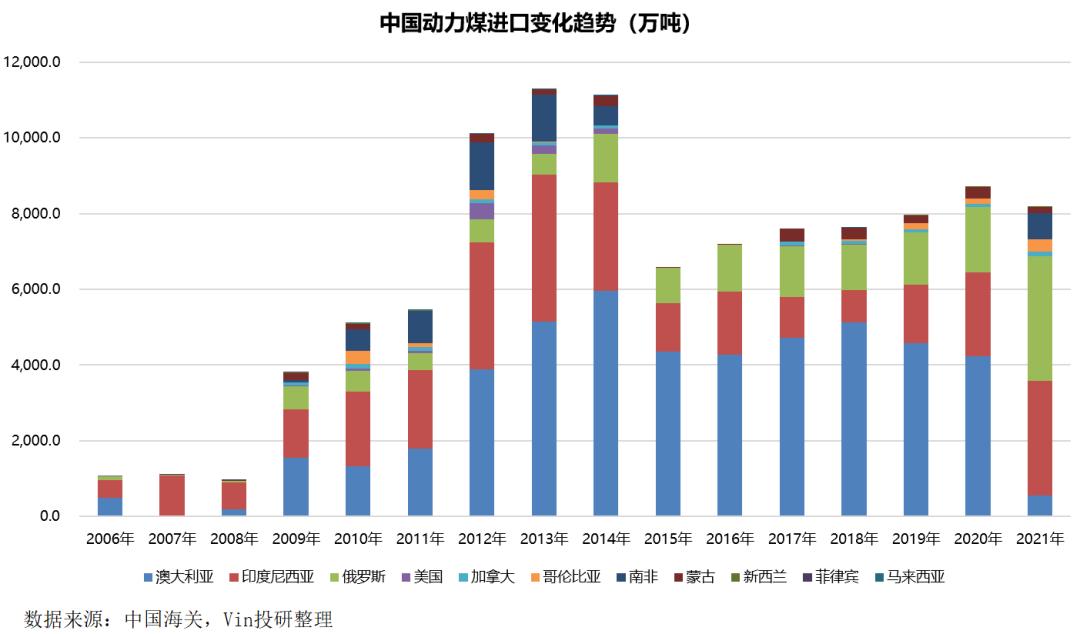

动力煤方面,澳大利亚、印度尼西亚和俄罗斯为我国最主要的进口来源国,2021年我国从澳大利亚进口的煤炭量大幅缩减,而印度尼西亚、俄罗斯和南非进口动力煤的增长弥补了大部分缩减的份额。

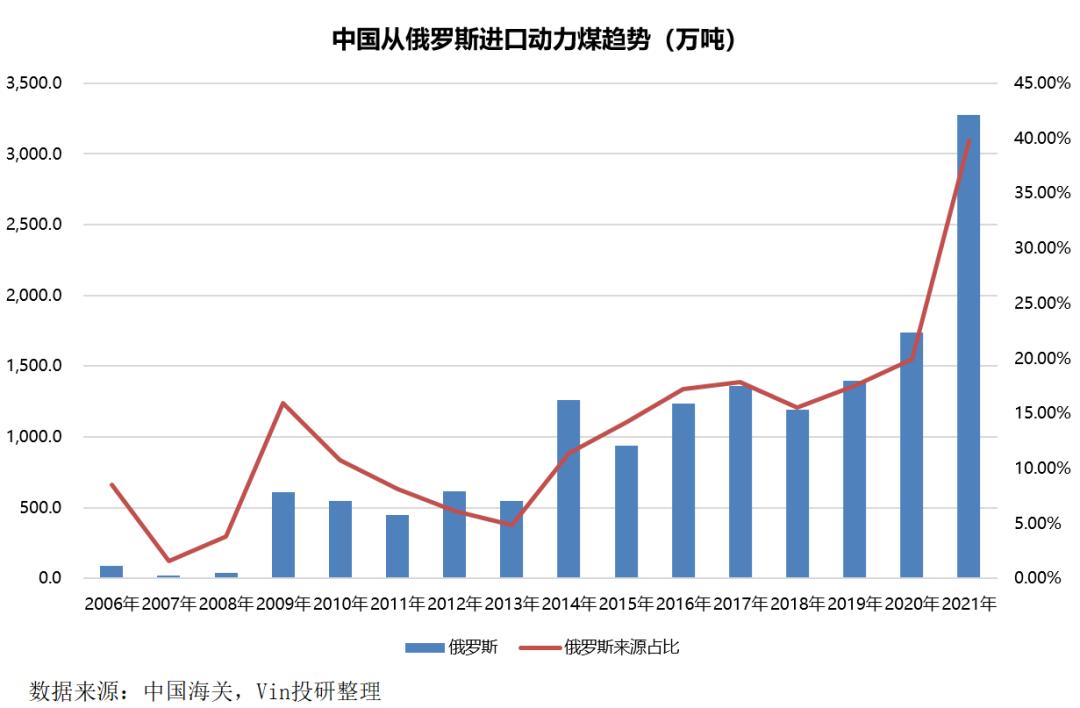

2021年我国从俄罗斯进口的动力煤达到了3276.2万吨,占中国动力煤总进口量的39.77%,而该占比2020年才19.92%。

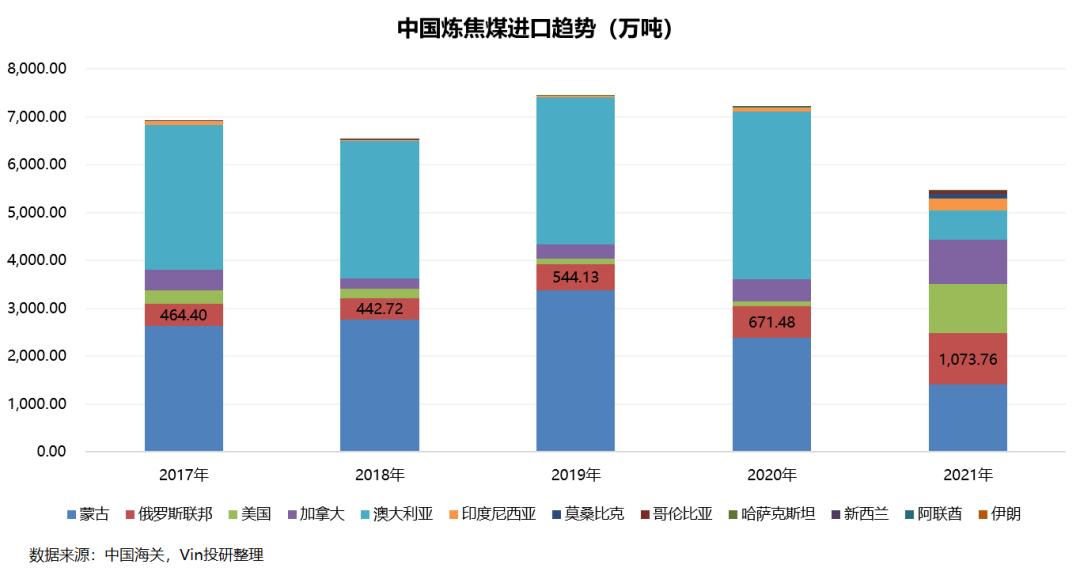

炼焦煤方面,2021年中国进口的炼焦煤总量为5473.18万吨,大幅低于2019年、2020年的7448.42、7219.17万吨。主要受澳大利亚进口量减少,以及蒙古因新冠疫情出口量减少的影响。2021年为了弥补减少的炼焦煤,俄罗斯和美国的炼焦煤进口量大幅增长,分别为1073.76万吨和1024.17万吨,占比为19.62%和18.71%。

可以看到,中国从俄罗斯进口的炼焦煤量呈增长趋势,2021年更是增长至671.48万吨,占中国炼焦煤进口总量的比例由2020年的9.30%增长至19.62%。

(六)电子特气

全球半导体产业链中俄乌份额很小,2014年俄乌冲突已有产业链波动经验,且俄乌地区半导体设计制造厂商较少,且已大量受制于美国制裁,因此基本不影响半导体的全球供需。如局势进一步升级也不太会造成全球芯片生产和供应中断。但是会短期影响原材料价格。

乌克兰是全球半导体原料气体供应大国,据公开资料显示,乌克兰为全球半导体市场供应的原料气体主要包括氖(Ne)、氩(Ar)、氪(Kr)、氙(Xe)等,尤其是在氖气的工业。堪称全球市场的主导者。

据市场调研机构数据,全球超过70%的氖气、40%的氪气和30%的氙气产自乌克兰。氖气、氪气和氙气主要用于半导体光刻中,如果电子特气原料工业短缺,将导致全球特气价格上涨。2022年2月25日数据显示,氪气出厂价为3.15万元/立方,同比增长266%,较年初增长24%,氙气出厂价为31万元/立方,同比增长237%,较年初增长12%。

根据《财富》网站,俄罗斯2014年入侵乌克兰时期,氖气几乎一夜价格飙升600%。因此也可以预期产业链对相关事件已有一定预判。2月23日,阿斯麦发言人表示,尽管乌克兰是世界上最大的氖气生产国,但阿斯麦使用的氖气中只有不到20%来自该国。阿斯麦正在为其工厂使用的少量氖气寻找其他来源,以防俄罗斯和乌克兰的冲突扰乱供应。因此,如果乌克兰电子特气供应紧张,将使得下游企业寻找替代来源。

二、农产品角度分析

(一)小麦

我国对谷物进口实施配额管理制,每年玉米配额数量为720万吨,小麦配额数量为960万吨。配额内进口关税为1%,配额外关税为65%。我国谷物生产常年自给自足,配额基本能够满足进口需求;但2020年开始,伴随临储库存见底,国内结构性缺口放大,玉米和小麦进口量双双创下历史新高。2021年我国玉米进口量达2835万吨,同比增幅152.2%;小麦进口量达到972万吨,同比增幅16.6%。

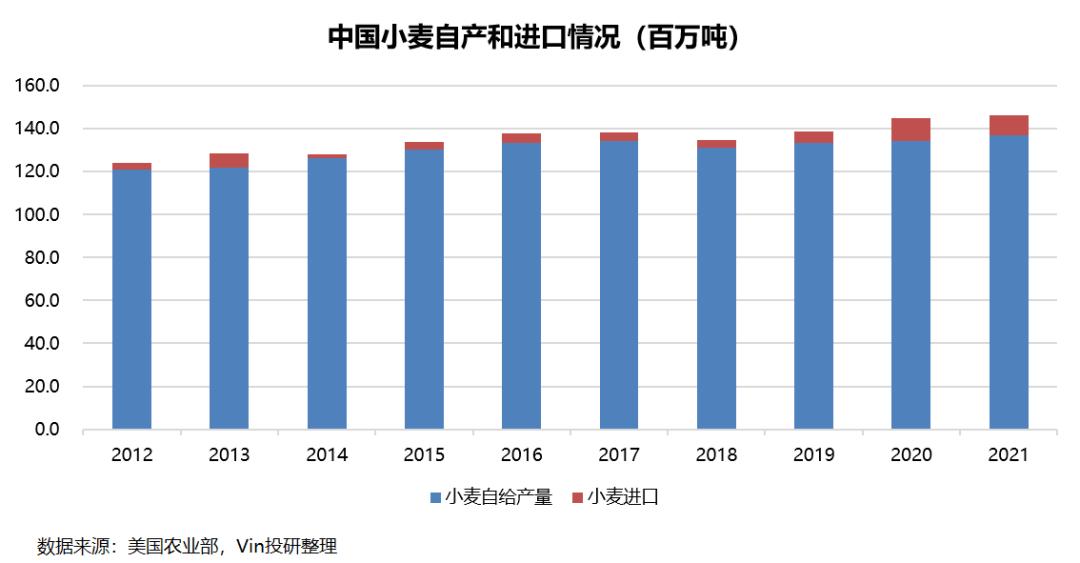

根据美国农业部的数据,我国的小麦自给率较高,2021年小麦自给产量和进口量分别为1.37亿吨、950万吨。小麦自给率为93.514%。2019年以来虽然小麦进口量增加,但是小麦依旧对外依赖度低。

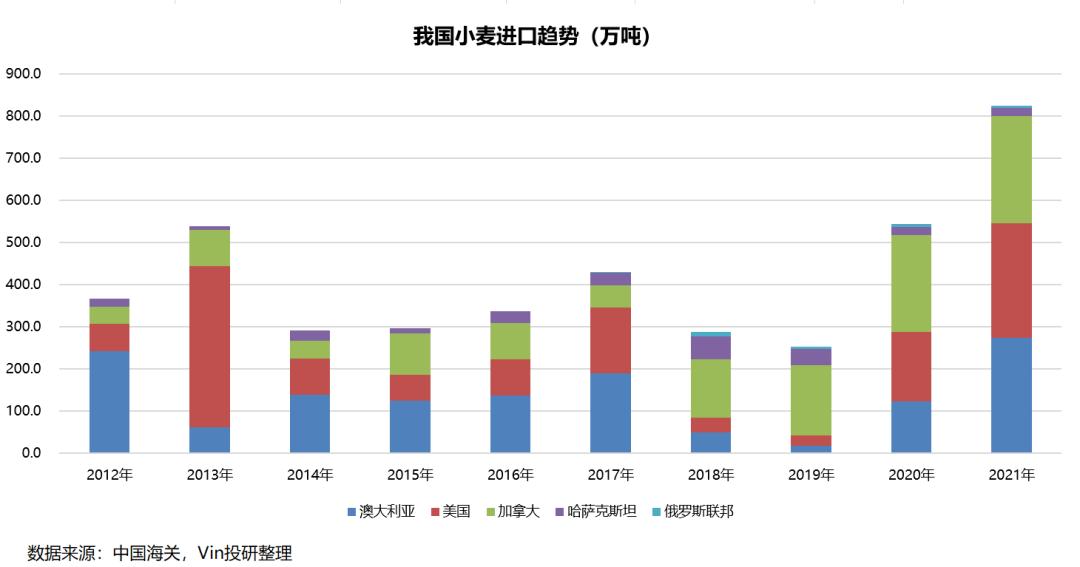

澳大利亚、美国和加拿大是我国小麦进口的主要来源。2021年,俄罗斯进口的小麦仅4.9万吨,占中国小麦进口总量的0.501%。

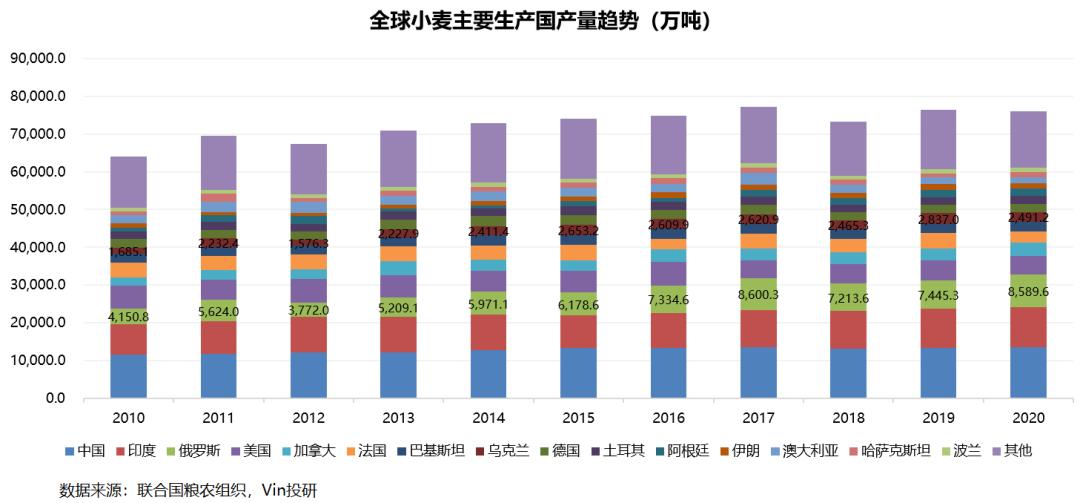

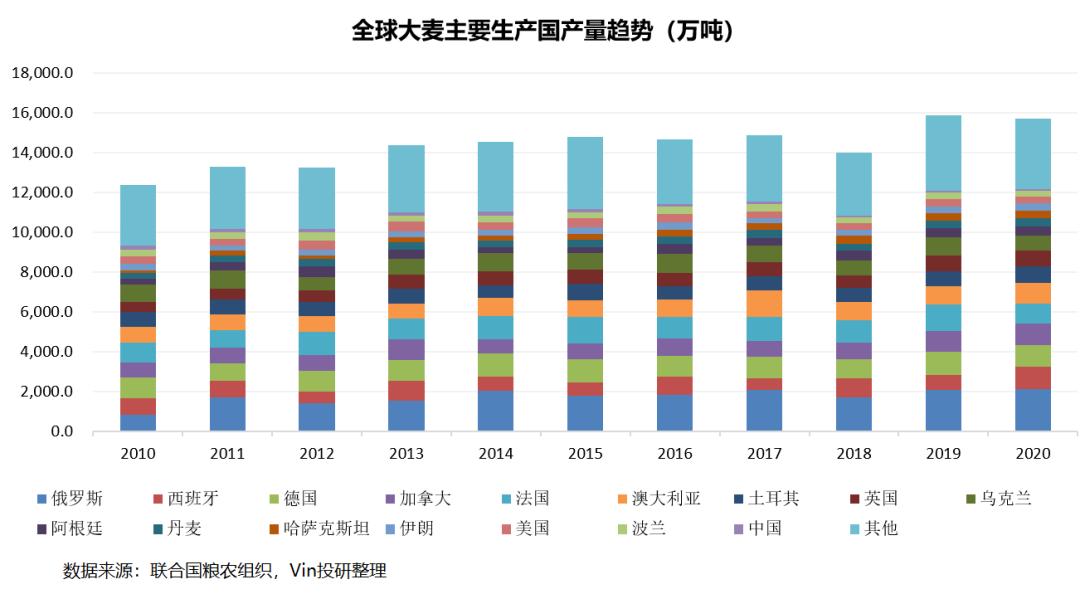

从联合国粮农组织提供的数据来看,俄罗斯和乌克兰分别是全球小麦产量第3和第8的国家,2020年的大麦产量分别为8589.6万吨、1685.1万吨。大部分大麦用于出口。

国际角度来看,俄罗斯是全球最大的小麦出口国。2021年俄罗斯小麦产量占全球的11%,占全球出口份额的17%;乌克兰被称为欧洲粮仓,是全球小麦第四大出口国,2021年小麦产量占全球总产量的3.27%,占全球出口份额的12%。如果乌克兰和俄罗斯冲突导致粮食出口困难,将加剧全球粮食紧张局势。

(二)玉米

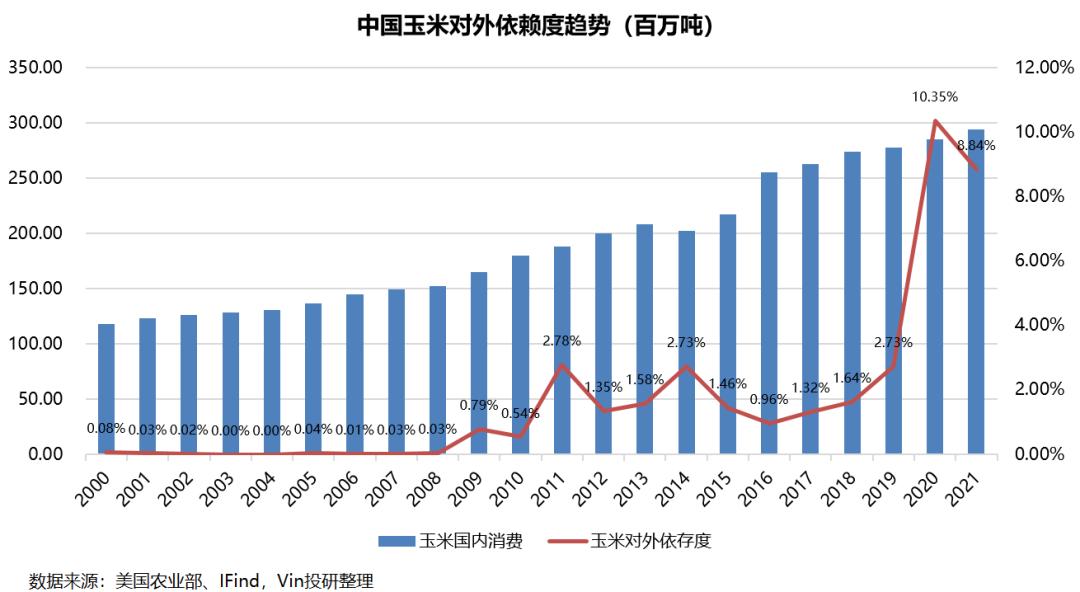

根据美国农业部的数据,我国的玉米自给率较高,2021年玉米消费量和进口量分别为29400万吨、2600万吨,玉米对外依赖度仅为8.84%。2019年之前玉米对外依赖度不高于2%。2019年以来虽然玉米对外依赖度也增加,即进口来源的玉米增加,但在中国玉米总供给量的占比仍旧保持低值,说明我国的玉米自给安全度高。

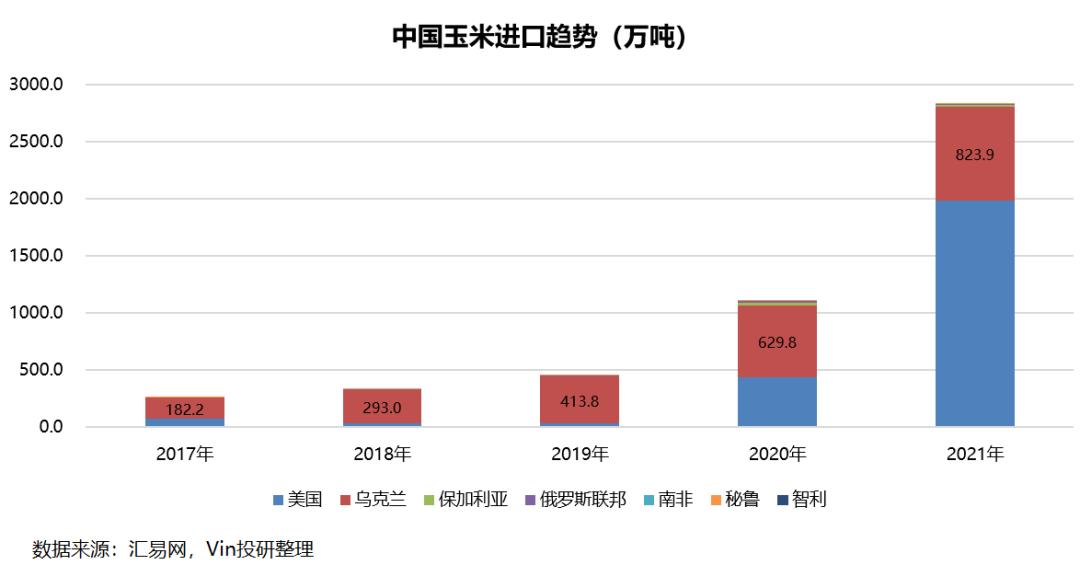

2020年之前乌克兰是我国最大的玉米进口国。2020年开始美国来源的玉米进口量大幅增长,2021年美国来源进口的玉米量更是由2020年的434.2万吨一跃增长至1983.1万吨,成为我国最大的玉米进口国。而乌克兰的玉米进口量为823.9万吨,占全部进口量的29.06%,而占全国总消费量的2.8%。因而如果乌克兰断供玉米,对我国的影响不大。

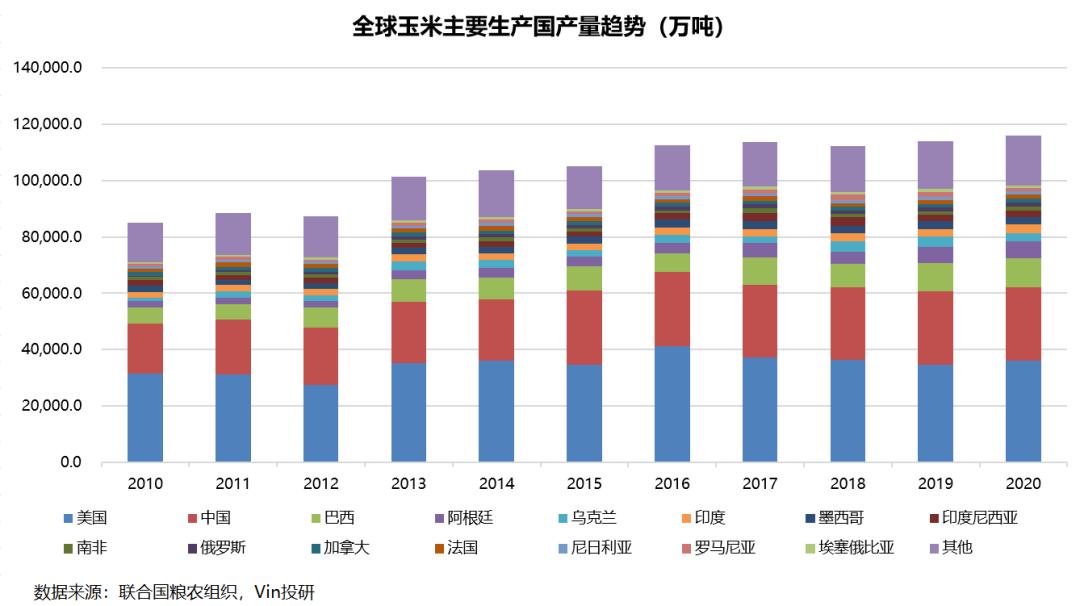

全球角度,据联合国粮农组织数据,统计的166个国家及地区来看,美国、中国和巴西兰分别是全球第一大、第二大和第三大玉米生产国,而且产量和排名比较稳定。2020年的玉米产量分别为31561.8万吨、17742.5万吨和5536.4万吨,在全球玉米产量的占比分别为30.99%、22.43%和8.94%。乌克兰和俄罗斯分产量分别为3029万吨和1387.9万吨,分别为第5和第10玉米产量国,占比为2.61%和1.19%。

国际角度来看,俄罗斯玉米出口份额在2%左右,乌克兰被称为欧洲粮仓,是全球玉米第四大出口国,出口份额近17%。乌克兰的玉米工业对世界的粮食影响更大一些,如果乌克兰和俄罗斯冲突导致粮食出口困难,将加剧全球粮食紧张局势。

(三)大麦

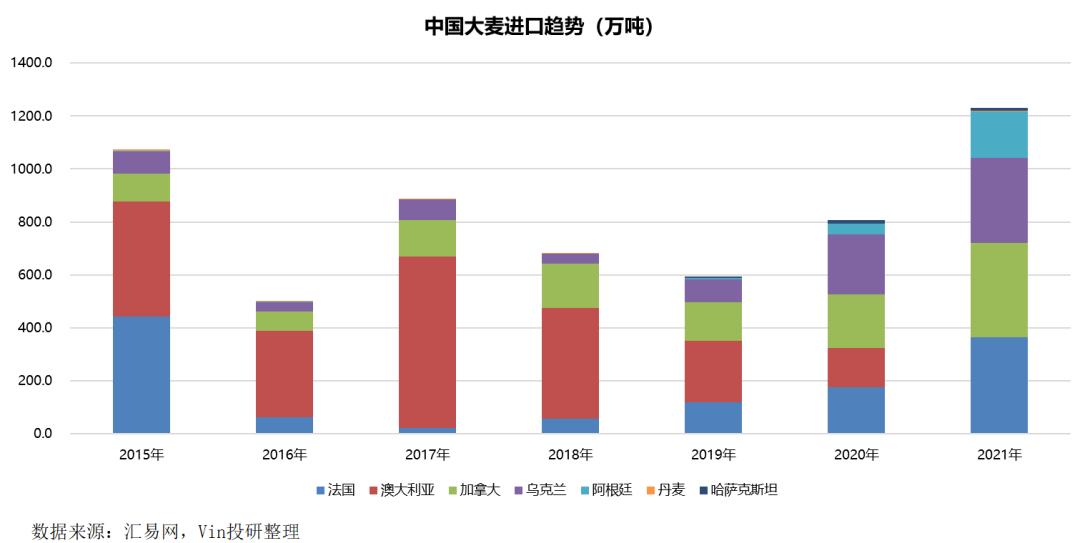

根据美国农业部的数据,我国的大麦供给对外依赖度较高,2021年大麦自给产量和进口量分别为337.4万吨、1050万吨,大麦自给率仅为24.32%。需要大量进口满足国内需求。

2020年以前澳大利亚是我国大麦的最大进口国,而近两年来法国、澳大利亚和乌克兰成为我国主要的大麦进口来源国。2021年中国大麦进口量为1248.22万吨,其中法国、加拿大和乌克兰来源的进口大麦分别为364.8万吨、356.2万吨和321.4万吨,占大麦进口总量的比例分别为29.22%、28.54%和25.75%。综合算下来2021年乌克兰来源的进口大麦,在中国大麦总供应量的占比为19.49%。如果断供,对中国存在较大的影响。

全球角度,据联合国粮农组织数据,统计的105个国家及地区来看,俄罗斯、乌克兰分别是全球第一大、第九大麦生产国,而且产量和排名比较稳定。2020年俄罗斯、乌克兰的大麦产量分别为2093.9万吨、763.6万吨,在全球大麦产量的占比分别为13.33%和4.9%。而中国的产量仅为90万吨。

(四)葵花籽

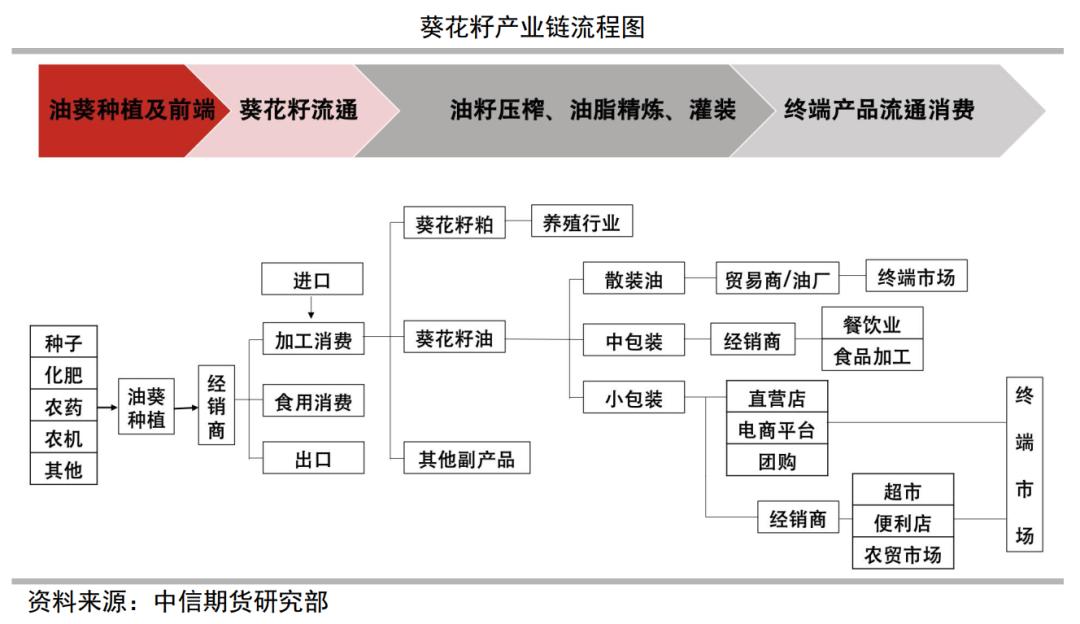

葵花籽富含不饱和脂肪酸、多种维生素和微量元素,其味道可口,是一种十分受欢迎的休闲零食和食用油源。葵花籽有油用、食用、饲用三大主要应用。葵花籽油是我国比较重要的一种油料,和花生、大豆、油菜并称为四大油料。葵花籽粕主要作为家禽的蛋白质饲料原料。

1、我国是油菜籽净出口国

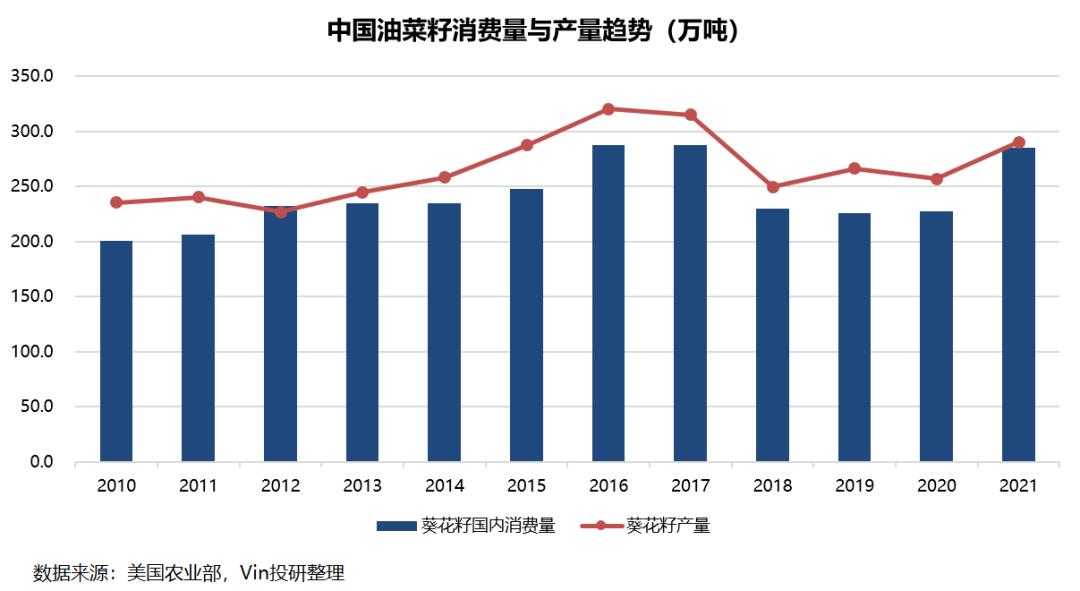

中国的油菜籽产量一直高于国内消费量,2021年中国的油菜籽产量为290万吨,国内油菜籽消费为285万吨,这是2012年以来两者数值最接近的一次。

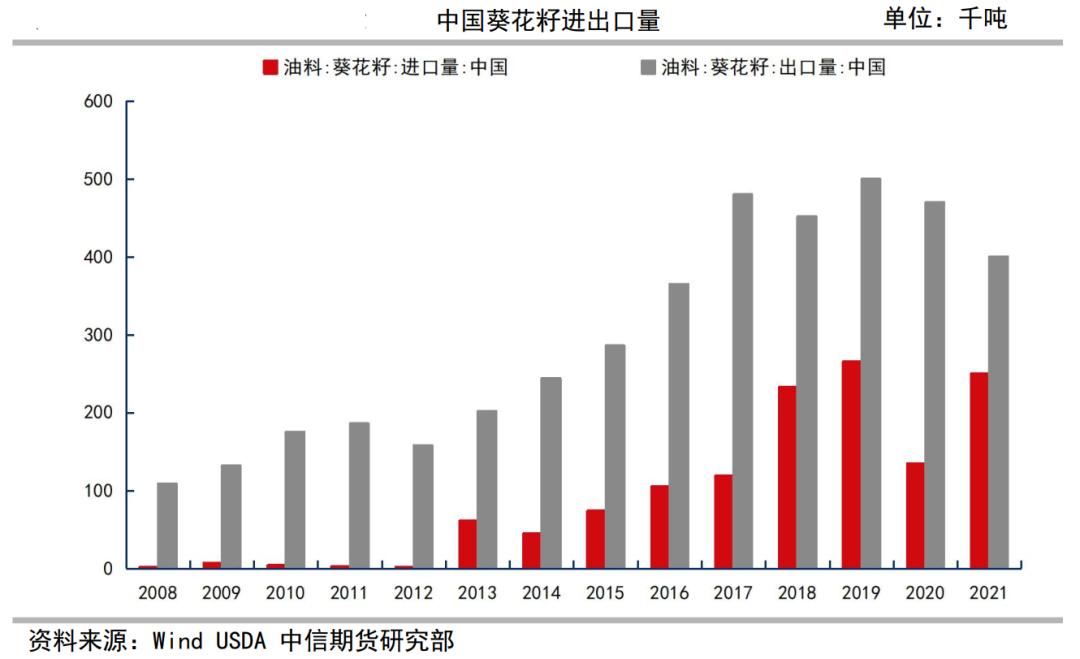

2015年以来人民币升值国民购买力增强导致我国葵花籽进口量大幅增加,但进口总量依然低于出口量。据美国农业部(USDA)数据显示,2021年我国葵花籽进口量为250千吨,较上年增加85.19%,出口量为400千吨,较上年减少14.89%

2、我国是油菜籽油净进口国

我国葵花籽消费主要分为榨油、食用和饲料消费三大类。据USDA数据显示,2021年我国葵花籽压榨量为1740千吨,占全国总消费量的63.27%,食用消费量为910千吨,占比33.09%。所以消费结构上,我国葵花籽消费结构仍然以榨油消费为主,其次是食用消费,而饲用消费较少,仅3.64%。

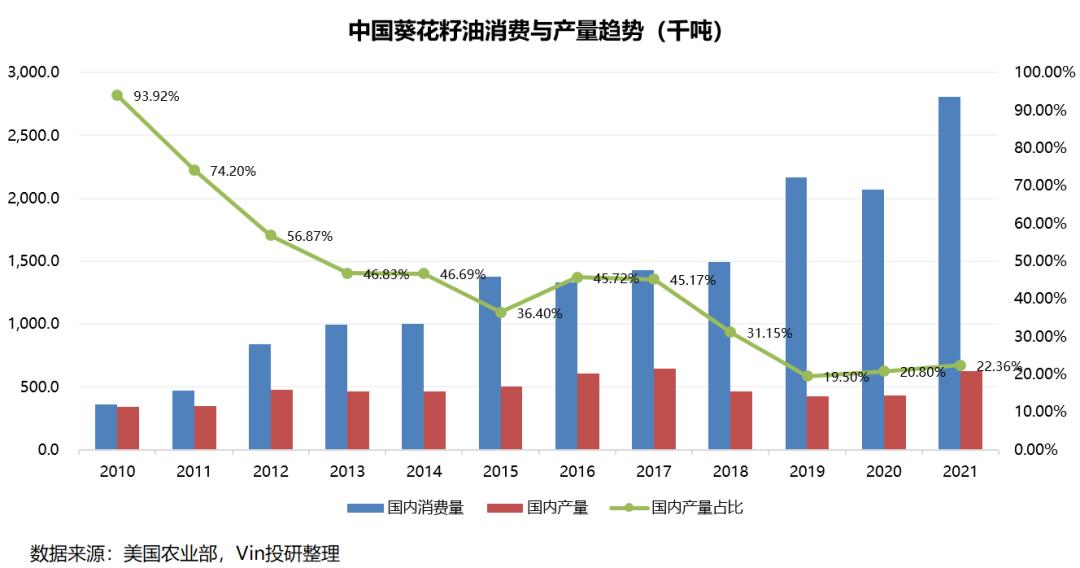

随着经济的发展和人民生活水平的提高,葵花籽油的消费量越来越多,但是国内葵花籽的产量却变化不大,据美国农业部数据显示,2021年我国葵花籽油的国内消费量为280.4万吨,达到历史最高值,而葵花籽油的产量只有62.7万吨,国产自给率只有22.36%。需要对外进口葵花籽油满足国内日益增长的需求。

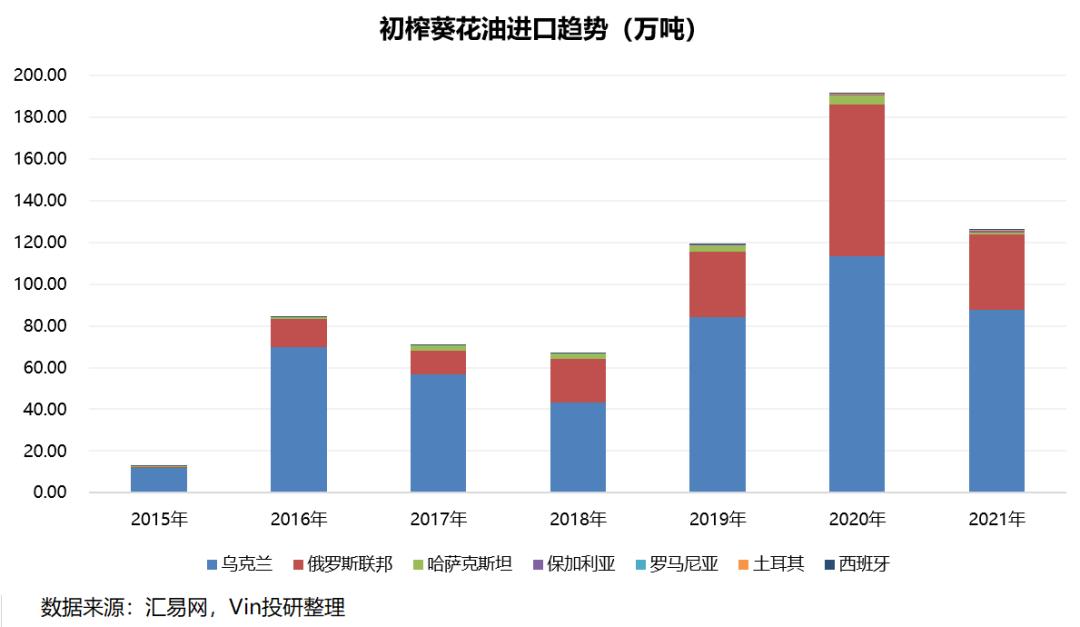

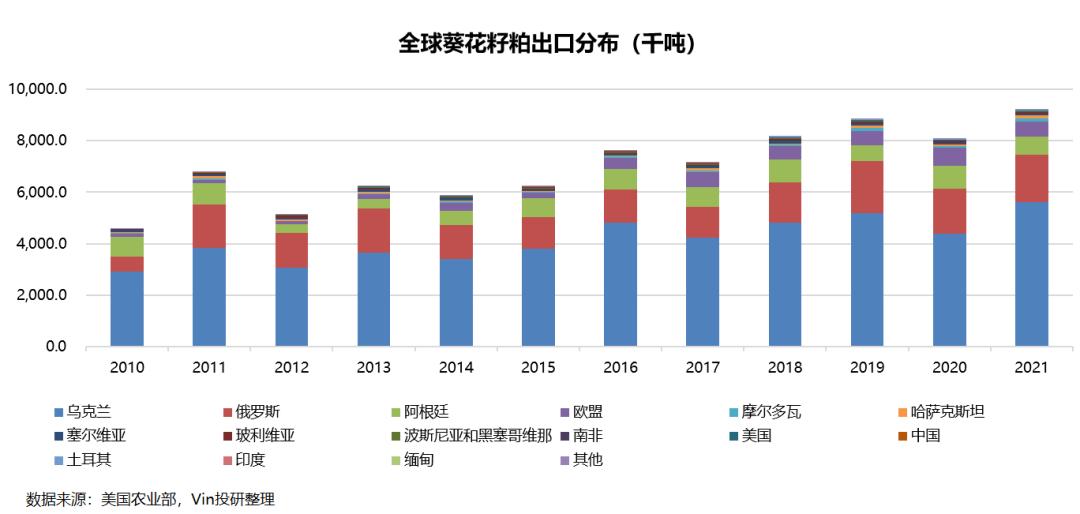

据汇易网数据显示,乌克兰和俄罗斯是我国初榨葵花籽油的最主要进口国,2020年的进口量分别达到了113.37万吨和72.64万吨,为历史最高值。不过2021年中国的进口量又回落了。2021年来自乌克兰和俄罗斯的葵花籽油进口量分别为87.36万吨和35.84万吨,占中国总进口量的69.40%和28.31%,合计达到97.71%。

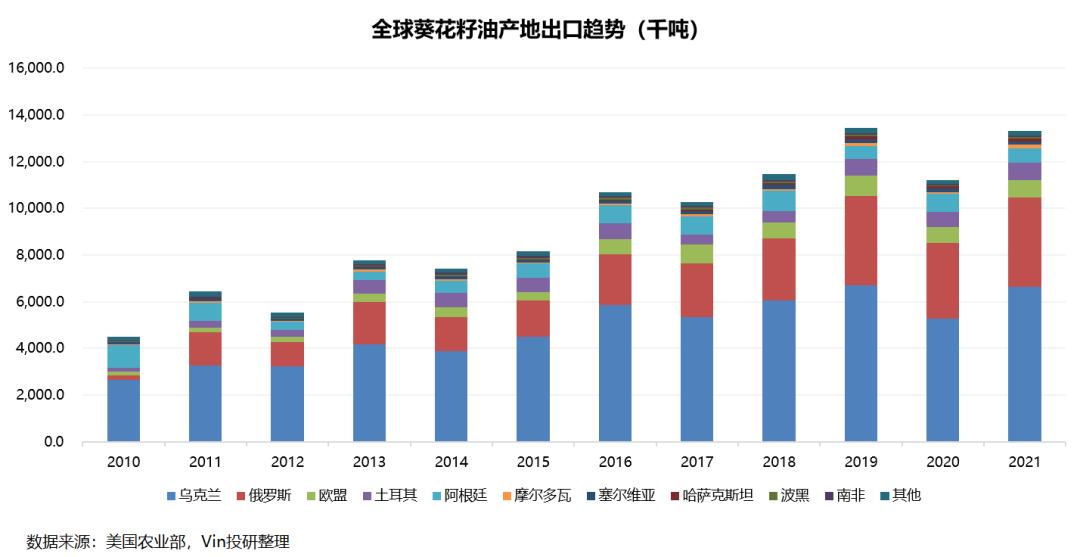

另据美国农业部数据显示,乌克兰和俄罗斯也是世界上第一和第二的葵花籽油出口国,2021年乌克兰和俄罗斯分别出口了665万吨、380万吨葵花籽油,分别占全球出口总量的49.99%和28.56%。对全球的葵花籽油影响较大。

3、我国是油菜籽粕净进口国

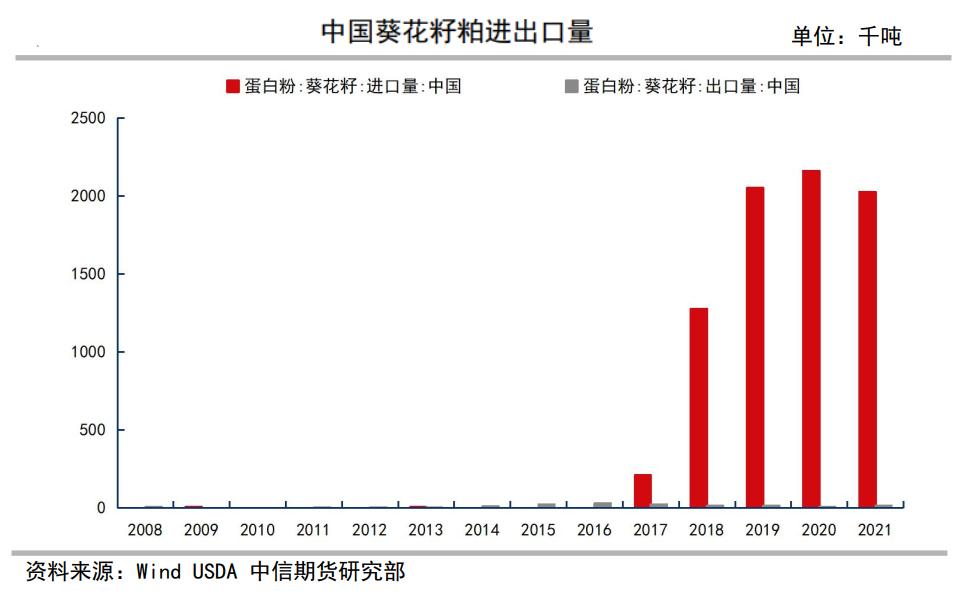

2018年,在中美贸易战影响下,国内在调降部分亚太贸易协定国家大豆及豆粕进口关税后,放开乌克兰葵花粕进口,政府为积极拓展国内蛋白饲料来源,对包括花生粕、棉粕等其他蛋白粕在内的进口限制逐步放松。

随着国内进口政策倾斜,葵花粕进口量在2018年以来快速增长。据USDA数据显示,2021年我国葵花籽粕进口总量为2025千吨,而2017年为210千吨,五年平均增幅157%。从出口量来看,我国葵花籽粕出口量较低,据USDA数据显示,2021年我国葵花籽粕出口总量为15千吨。

乌克兰--享誉世界的“葵花籽王国”,乌克兰是在全世界中是拥有黑土地最多的国家。乌克兰人少地多,土地很少通过人工增加化肥,并且很多土地实行轮耕,所以乌克兰种植出来的葵花籽品质在世界上是首屈一指。据USDA数据显示,2021年乌克兰葵花籽产量为17000千吨,国内消费量为16675千吨,进口量为20千吨,压榨量有显著的增加为16550千吨。乌克兰为葵花籽净出口国,进口量极低,其出口量是其进口量的17倍。

乌克兰和俄罗斯是目前世界上葵花籽粕出口第1和第2位的国家,2021年,乌克兰、俄罗斯分别出口葵花籽粕560万吨、185万吨,占全球葵花籽粕出口总量的60.85%、20.10%。

三、欧美日韩等国都制裁什么?

2022年2月24日乌克兰和俄罗斯冲突到现在已经有6天了,北京时间2月28日晚乌克兰和俄罗斯也在白俄罗斯展开了第一轮会谈。会谈结束后,“乌克兰真理”消息称,乌克兰总统泽连斯基签署加入欧盟的正式申请文件。乌克兰基辅市中心响起连续爆炸、炮击声音,可见会谈未取得满意结果。

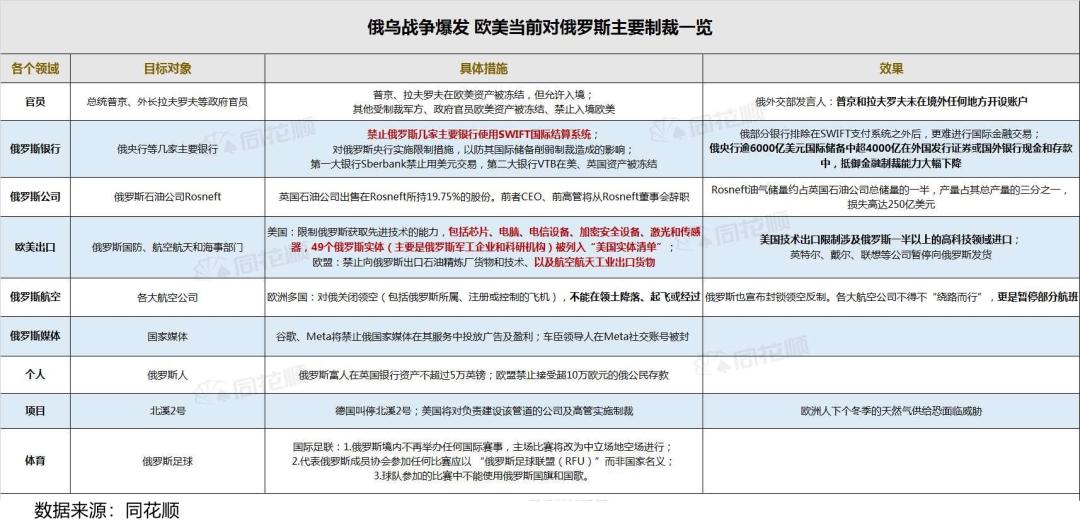

而在冲突开始到会谈这段时间欧美国家给出了各种谴责和制裁的声音。截至2022年2月28日,欧美日韩各国主要从官员、银行、公司、航空领域、媒体、体育及金融等领域发起制裁措施。

制裁中最重磅的莫过于,2月26日,美国与欧盟、英国和加拿大发表共同声明,宣布将禁止部分特定的俄罗斯银行使用SWIFT(环球同业银行金融电讯协会)服务,以“切断这些银行与国际金融系统的联系,打击其全球运营能力”。但美国财政部发布的规则允许,不受美国制裁的俄罗斯银行可以继续进行能源交易。

目前,SWIFT拥有约1.1万个成员,其中包括近300家俄罗斯银行,如果这些俄罗斯银行被移除出这一系统,占俄罗斯财政总收入40%以上的石油和天然气出口收益将被切断,其经济会立即受到重大影响,包括本国货币大幅波动,以及大量资本的外逃。2012年,美国和欧洲升级对伊朗的金融制裁,并将伊朗四家重要银行从SWIFT中剔除,导致伊朗损失了近一半的石油出口收入。不过后来“昆仑银行”等对伊朗起到了帮助作用。

同时对于西方经济体来说也不是好消息。,一方面,由于欧盟40%的天然气需从俄罗斯进口,切断SWIFT与俄罗斯的联系,关乎着如何继续购买俄罗斯石油和天然气。另一方面,根据国际清算银行的数据,设在俄罗斯的实体大约欠全球的外国银行1210亿美元的资产,如切断SWIFT,这些债务将很难收回。例如,英国外交大臣特拉斯表示,英国正与盟国合作以切断俄罗斯与SWIFT的联系,直到俄罗斯经济遭到破坏,但德国总理朔尔茨却告诉英方,德国不会支持将俄罗斯排除出SWIFT之外,德方认为,如果俄罗斯被禁止使用SWIFT,将对德国企业造成“巨大影响”。

以至于2月26日,美国国务院官员表示,拜登政府不会制裁俄罗斯原油,因为这会损害美国消费者,而不是普京的利益。国务院高级能源安全顾问Amos Hochstein表示,“后面的制裁也不会针对石油”。“如果因为普京而针对俄罗斯的石油和天然气行业,以及俄罗斯的能源机构,那么能源价格将飙升。或许他的产品销售量减半,但价格却翻了一番,”, “这意味着他不会受到任何打击,吃苦的是美国和我们的盟友”。

整体来说,目前来看,美欧在考虑剔除SWIFT系统的银行名单或方式时,仅优先考虑避开对欧洲经济影响较大的能源问题,而对美欧影响相对较小的农产品和有色金属等则考虑较少,因此在最终制裁措施落地后,可能造成农产品和有色金属等在跨境交易信息传递等方面出现较大阻碍,影响相关产品的出口与结算。

PS:愿世界和平,不再有战争!

* 风险提示:投资有风险,决策需谨慎。本文内容为Vin投研基于公开资料梳理完成,供参考学习使用,并不构成投资建议。投资者应审慎决策、独立承担风险。*