日本是一个四面临海的岛国,国土总面积377,800平方公里,2008年10月进行的人口普查现实其总人口为1.2776亿,人均国民生产总值2012年一度达到46679美元,由于国民经济发展不景气2014年掉到36194美元。日本的国民健康水平世界第一,人均预期寿命男性为79岁,女性为86岁,每位日本公民都可以不受限制地享受到所有的医疗服务,日本人均接受电脑辅助断层扫描和血液透析的比例也在世界各国中名列前茅,但令人称道的是其全国卫生费用支出仅占全国GDP的8%左右。

日本的电商产业也相当发达,全球来说仅排在中国、美国与英国之后。日本排名靠前的三家电商平台是乐天、亚马逊和雅虎,这三家中乐天是传统集团性企业,亚马逊和雅虎是纯互联网公司,且均是美国公司,这三家汇总起来超过了日本电商市场的50%。有意思的是尽管雅虎在全球都在收缩,但在日本市场一直人气不减。日本市场另外一个有意思的特点是高手机渗透率,其手机渗透率竟然达到136%,超过了100%,因为日本人通常拥有不止一部手机,许多日本人通过多部手机来搜索、购物等。

日本禁止处方药网售,但非处方药可以网售,日本非处方药市场规模在8000亿日元左右,以2016年3月的汇率来换算大概是470亿人民币的市场,据日本医药电商协会(JODA)的估计,这其中大概网售市场规模在4%左右,网络药房的市场规模尚不大。从具体的公司来看,日本排名第一、第二的松本清、SunDrug公司2014年的销售额均在4500亿日元左右,而专门从事健康类商品线上销售的KENKO公司销售额只有179亿日元,两者的规模相比可以看到,与美国、英国一样,在线下医药零售发达的国家,医药电商的发展规模均不大,再加上日本还禁止处方药网售,目前的市场规模已属难能可贵。

与非处方药市场相比,处方药市场规模则大概是非处方药的十倍也就是4700亿人民币左右的市场,不过对于文化偏保守且对安全看的非常重要的日本来说,处方药网售的放开恐怕言之过早。稍后我们也可以看到日本电商公司也和中国公司一样在找寻各种办法不违法的开展处方药电商业务,这其中的典型是乐天旗下KENKO公司的YOYAKUSURI网站。

日本医药零售业态

日本的药店分为两种,一种是可以销售处方药的药局,另外一种是不销售处方药的药店或者叫ドラッグストア(来自于英文Drugstore),其中药局有药剂师常驻,有调配药的调剂室,同时能够销售处方药和非处方药,药店则以非处方药为主,没有药剂师常驻也没有调剂室。日本的非处方药分为三类,第一类是风险很高的药如肠胃药、生发药、脚气用药等;第二类是风险相对较高的药如感冒药、解热镇痛药、便秘药、止泻药等;第三类则是风险相对较低的药如维生素制剂、漱口水、眼药等。销售第一类医药品的的药品必须由药剂师或者经营业务满三年的注册药店才可以销售,第一类和第二类则只要是正规注册药店就有资格销售,日本全国大概有24,000多家药店以及57,000多家药局。

日本药店一般以非处方药为中心,辅助健康、美容相关商品以及除日用品、生鲜食品以外的食品为主。不过近年来随着日本医药分家改革的推进,越来越多的药店开展药局来销售处方药。许多医药零售经营者会同时申请药店经营许可和药局许可,这是因为如果全店都申请为药局,则在营业时间内必须有药剂师常驻以及开放调剂室,这对营业时间通常比药局长的药店来说比较麻烦,同时申请两块许可牌照对于药店经营上来说更具灵活性,当药剂师不在的时候药店依然可以以药店的身份来进行营业。

日本的执业药师也就是药剂师人数相对日本的国民人数来说不少,据日本厚生省统计,截止2014年日本共有,执业药师288,151人,其中有16万人在药局工作,5万4千多人在医院,5000多人在大学,还有4万多人在医药品关联企业如制药公司、流通企业等。日本的药剂师人数相比中美等国来说应该说是非常充裕,日本的全国医师人数是311,205,药剂师人数与之非常接近。

日本药剂师的权利与中国相当,主要是为患者提供审方及药事指导服务,没有开处方的权利,日本国内也就此有过很多的讨论,认为和欧美国家相比日本是药剂师落后国,权利过于集中在医生和牙医手上,与医生相比,药剂师更擅长于了解药物的机理与相互作用,要用活药剂师等,但迄今药剂师并没有能拥有处方权。

日本药店的主要经营模式是将饮料补充剂等廉价甚至低于成本价销售来吸客,并以原价的两倍到五倍来销售药品、化妆品等来获得利润,也有部分药店通过强化基于药剂师的服务采取差异化竞争战略。日本的药店其实就是国内居民旅日时常去的药妆店,里面的眼敷、眼药水、漱口水、牙膏、维生素营养品等都非常受欢迎,许多商业中心的药妆店里都安排有中国人店员进行导购。

除了按照药店和药局分类,日本的药店根据店铺的面积大小以及销售商品类型,可以按以下方式分类:

-

超大型药店:店铺面积超过600平方米,除日用品、药品以外还销售食品,通常位于大商圈;

-

超市药店:店铺面积300平方米以上的大型店铺,通常位于郊区;

-

便利药店:店铺面积100平方米到300平方米,通常位于住宅区附近,方便居民的日常购买;

-

迷你药店:店铺面积不到100平方米的小型店铺,通常位于路面、商店街、地下街或者写字楼,主要面向上班族,许多这类店铺会强化美容产品的销售;

-

药剂师店铺:店铺面积通常不超过200平方米,设置有调剂室,同时销售健康和美容商品,通常为与商业街和商业中心;

-

药品专营店:通常在300平方米以上,通常销售药品、化妆品、医疗杂货、健康食品、护理用品等轻医疗产品;

-

中药铺:顾名思义销售中药的药店;

-

药局:以销售处方药为主的药局;

-

复合店铺:许多其他业态如超市、生鲜食品店、美容院等也会有销售药品。

综合来看,美国、英国、日本的药店售卖的产品类型都很类似,从药品到大健康相关产品、美容化妆品、食品等等,尤其在日本的药店内产品的品类相当多,许多药店的各个角落甚至楼道处都摆满商品,国内药店的产品还相对单薄,日本药店售卖的产品按类型分大致如下:

日本医药连锁

日本零售市场在上世纪90年代以前连锁化的程度以及连锁化的动力都不高,许多药店属于祖传店,一家人连续几代运营一家药店,但在上世纪90年代也就是日本泡沫经济破灭后成本控制的压力开始加剧,与单体药店相比,规模化的连锁药店更具有成本控制能力。此外日本市场药店私有品牌模式开始兴起,私有品牌的高利润空间使得有实力的药店纷纷开始涉足,不具备私有品牌运作能力单体药店市场竞争能力下降。

在这些多重因素的作用下,日本药店连锁化速度加剧,一些全国大型药店连锁、地方强势药店借助业务优势、资本力量等开始了规模化的药店收购合并,以直接并购或者子公司化的形式逐渐演化形成了多个大型药店集团。这也是日本连锁药店比较有意思的地方,尽管位于同一连锁品牌下,但实际是有多家公司在运营不同的连锁药店,通常是以地域来划分,这些公司又都完全隶属或部分隶属于连锁品牌集团。

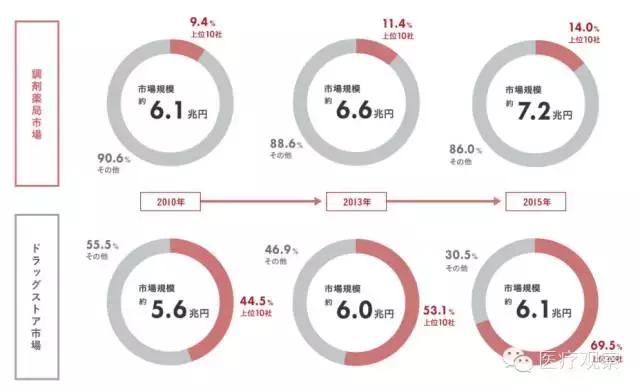

迄今,日本的药店连锁化程度已相当高,截止2015年,整个药店市场的前十名占据了市场的69.5%,远高于中国市场的集中化程度,但相比起来药局的连锁化程度还向当低,只有14%左右。下图显示了日本市场从2010年到2015年连锁化趋势,图中上部分是药局市场,下部分是药店市场。

日本最大的药店连锁是跨国零售集团永旺集团旗下的HapyCom,HapyCom差不多有4000家药店及药局,并拥有22,000名左右药剂师。HapyCom来源于英文单词Happy和Community的,象征集团的愿景是顾客幸福和社区化。HapyCom的两大特色是自有品牌和药剂师培训体系,HapyCom和知名药厂一起合作以客户声音为导向不断的推出私有品牌药品,旗下拥有丰富的私有品牌药品。

HapyCom连锁提供丰富的药剂师培训项目,包括病历讨论、用药指导、血糖检测、模拟接客、配药实习、护理及居家医疗等,HapyCom还拥有药剂师认证资格,有资格开展认证考试并授予认证药剂师资格。HapyCom的网站只提供药事信息服务,不支持电商业务。

松本清是日本的传统药店巨头,这是一家主要以药店业务为核心的连锁集团,其营收的90%以上都来自医药零售业务。这家连锁药店诞生于1932年,在日本全国拥有1,600度家店铺,截止2015年其销售业绩4855亿日元,约合人民币280亿,占有8.1%的市场份额。

2005年松本清开始特许经营业务、2006年3月开始推出在地铁站设置的新型药店,2010年7月开始和罗森(Lawson)超市一起推出共同运营的店铺。日本的商圈往往以地铁为中心形成,如新宿、池袋等,日本的繁华地铁站会非常庞大,里面拥有多样化的店铺。松本清也拥有私有品牌MKCUSTOMER,旗下产品主要分为药品、化妆品、杂货和食品四大类。在松本清的网站http://www.matsukiyo.co.jp/可以进行各种商品包括药品的购买。

富士药品集团也是比较有特色的一家,其市场占有率在5.1%左右,这是一家包含了制药、医药配送以及药店连锁等完整的从生产到配送到销售的体系。截止2015年3月,旗下拥有1208家药店,也包含部分药局业务,富士药品零售业务总销售额达3067亿日元,大概120亿人民币左右。富士药品集团同样通过自己旗下的药厂来生产自有品牌,主要是感冒药、维生素B2、维生素B6等。富士药品集团的医药物流业务位居全日本第一。

日本的医药店铺通常会非常拥挤,充分利用每一寸空间,从下图显示的富士药品的一家店铺摆设就可见一斑。

此外还有Sundrug、Win集团、住友商事等集团化连锁药店在日本也拥有不少的连锁店铺。

日本医药电商法律解读

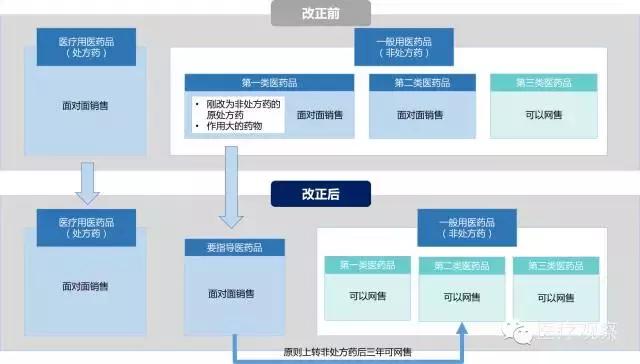

日本医药电商经历过几个阶段,在2009年以前通过网络购买所谓一般医药品也即非处方药是合法的,这里的网络购买既包含从网站进行购买也包含通过电话进行购买,但2009年6月1日发布的改正药事法则规定除了第三类非处方药外其余非处方药均不可以通过网络进行销售。

2009年禁止网售非处方药引起了日本市场相当大的反弹,特别是对于哪些已经在市场上开展医药电商业务的公司,这些公司联合起来向政府提起诉讼,认为厚生省的禁令违宪,提出厚生省并不是以法律而是以厚生省令的形式发布的禁令禁止国民购买想买的商品是违宪行为。经过几年的诉讼,2013年1月日本最高法院判定厚生省发布的该禁令是违法的,同年6月日本首相安倍宣布所有非处方药网售解除禁令,下图说明了禁令解除前后的对比:

从上图可以看出禁令解除后除部分刚改OTC的原Rx产品外几乎所有OTC产品均可以进行网售,具体来说禁令解除前大概11,000种一般医药品中只有26.2%的药品可以网售,禁令解除后99.8%的药品均可以网售。2009年禁令的最大得益者是日本药剂师团体,许多药品必须通过有药剂师的线下店铺才能够买增加了市场对药剂师的需求,而2013年禁令解除的最大受益者则是日本各大电商平台,日本舆论界普遍认为对于医药网售来说这只是第一步,接下来业界特别是电商平台公司们将会不留余力的推进处方药电商的放开,这是比OTC要大10倍的市场,巨大的机会面前,电商们不会放弃。此外,和中国一样,在日本开展医药电商业务也必须拥有线下店铺才行。

日本医药电商市场玩家

随着药品网售的放开,网络零售商、线下百货店、线下药店等多种类型的公司纷纷开始进入这个市场,下表根据日本EMPOWERSHOP公司的统计数据罗列了2014年8月统计的日本各大网络电商平台的医药相关商品数:

排名第一的KENKO公司的大股东是乐天集团,乐天集团创始于日本,其创始人重光武雄是韩裔日本人,且1967年以后开始在韩国展开业务后续成为韩国五大集团企业之一,目前在日本和韩国两国都拥有庞大的业务体系。KENKO电商网站从2002年开始销售健康食品和化妆品,并从2002年开始销售药品,指导2009年政府颁布禁令,彼时KENKO公司联合行业伙伴一起向日本政府提起了诉讼并于2013年赢得诉讼胜利。

解除禁令后KENKO公司迅速在医药电商领域开始了更多的新业务,其在2014年2月开始了会员制的处方药网售业务,业务的核心是注册会员可以在www.yoyakusuri.com网站上传处方签照片,并在全国超过3万家以上的药局线下店里领取药品并获得积分点,这实际是处方药的O2O模式,国内药店也有许多类似的探索,但受限于处方签外流的难度,尚难达到KENKO的规模。KENO在2014年5月还推出了线上即时通讯系统,药剂师24小时在线,回答任何与药物相关的问题。

KENKO的竞争对手不是国内的连锁药店,而是在日本拥有10多个物流中心的亚马逊日本公司,为此2012年KENKO公司引入乐天公司作为战略投资方,通过与乐天公司进行资源整合,扩大物流配送范围、增大当日达送达区域且成功削减了配送成本,迄今乐天公司已经是KENKO的控股方,持有股份超过50%。2013年9月,KENKO还在天猫平台上开设旗舰店,销售个人健康产品如避孕套、护发素等等。

前面介绍到过的日本线下零售巨头松本清于2013年解禁后开始其线上医药品零售业务,除了其电商平台www.matsukiyo.co.jp外,松本清也在乐天市场、AUMALL等平台上开设有店铺,不过其线上业绩只占其整体销售额的很小一部分,主要还是依赖于线下的实体店铺销量。和KENKO这样的电商公司相比,医药电商对业务的影响尚小,但市场排名第二的Sundrug公司步步逼近,二者的份额也越来越接近,尽管业绩第一,但股价却位于第五位,这样的大环境下,松本清公司开始重视线上渠道,实施同沃尔格林类似的全渠道营销战略。

2014年1月松本清针对第一类医药品开始在城市中心区域开始次日达配送业务,比此前的2-3天送达时间大大缩短,此外松本清也大打安全牌,在线下店铺推出咨询窗口,线上购物消费者可以在最近的线下店铺里咨询药品副作用等,增强消费者的购买信心。松本清将实体店铺、电商网站、手机应用、社交媒体等多渠道打通,推进全渠道战略的落地,营造线上线下融合的无缝隙用户体验,还通过活用社交工具如LINE等来拉近与年轻消费者的距离。

最后值得一提的是日本亚马逊,和其他公司一样,差不多在2013年9月左右开始了医药电商业务,不过亚马逊公司并没有采取自营模式,而是邀请第三方药店入驻的形式开展业务,亚马逊要求第三方入驻公司必须由自己的药剂师可以回答用户的咨询。亚马逊的页面与其他电商平台的页面不一样,会将同一商品的不同公司的出价放在同一页面里,促进商家之间的价格竞争。