财忠节税思路

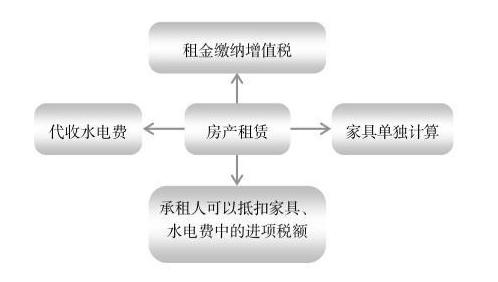

房地产开发企业在经营房产租赁业务的过程中,如果出租的房屋包括很多家具、家电以及其他代收费用,就应该考虑通过对这些费用分别核算进行节税。根据《中华人民共和国增值税暂行条例》的规定, 用于非增值税应税项目的购进货物或者应税劳务的进项税额不能抵扣,因此,如果对这些费用不分别核算和收取的话,这些费用所包含的进项税额是不能抵扣的,这样,无形中就加重了企业的税收负担,也增加了出租房屋的成本。分别核算和收取费用则可以将其中所包含的增值税进项税额予以抵扣。

财忠节税依据

(1)《中华人民共和国增值税暂行条例》(1993 年 12 月 13 日国务院令第 134 号公布,2008 年 11月 5 日国务院第 34 次常务会议修订通过,根据 2016 年 2 月 6 日《国务院关于修改部分行政法规的决定》第一次修订,根据 2017 年 11 月 19 日《国务院关于废止〈中华人民共和国营业税暂行条例〉和修改〈中华人民共和国增值税暂行条例〉的决定》第二次修订)。

(2)《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局第 50 号令,根据 2011 年10 月 28 日《关于修改〈中华人民共和国增值税暂行条例实施细则和〈中华人民共和国营业税暂行条例实施细则〉的决定》修订)。

节税图

财忠节税案例

【例 14-8】某房地产开发企业兼营房屋出租、建筑材料销售、房屋装修业务,属于增值税一般纳税人。该企业2019年将位于市区的一栋房屋出租,承租人为某商贸公司,租金为每年不含税200 万元,租期为6年,租金中包含简单的家具、空调,并包含电话费、水电费。该房地产企业当年购置的家具、空调价格为18万元,预计使用年限为6年。预计每年所支付的电话费为8万元,水费为6万元,电费为8万元。

该房地产开发企业所应缴纳的房产税:200×12%=24(万元),家具、空调的每年使用成本:18÷6=3(万元),电话费、水费、电费合计 22 万元。不考虑房屋本身的折旧及其他税费,该房地产企业每年的净利润:200-24-3-22=151(万元)。请提出该企业的节税案例。

节税案例

如果该房地产开发企业进行节税,那么要使房屋租金仅包括房屋本身的使用费,将家具和空调的出租改为出售,将电话费和水电费改为代收。该企业可以将房屋租金降低为每年不含税 174 万元,将家具、空 调等出售给该商贸公司,每年收取费用 3 万元,电话费、水电费改为代收。这样,该房地产企业应缴纳的房 产税:174×12%=20.88(万元)。不考虑其他成本和税费,该房地产企业的利润为:174+3-20.88=156.12 (万元)。对于该商贸企业而言,支付租金中所包含的增值税可以扣除,因此,该商贸企业每年所需费用: 174+3+8+6+8=199(万元)。经过节税方法,该房地产开发企业增加利润:156.12-151=5.12(万元)。该商 贸企业减轻负担:200-199=1(万元)