今天我们来看看大健康板块中的一家创业板上市公司——东富龙(300171.SZ)。

说起这家公司,许多投资者可能并不十分了解。大家或许只是在2015年的那波牛市才真正认识了它,因为该股熊市中的表现非常低迷。从2015年2月底开始,不到4个月时间,股价上涨接近3倍。

与此同时,公司董事长郑效东在高位精准减持。从东富龙公告可以得知,郑效东在2015年6月5日通过大宗交易平台减持800万股,减持价格为72.8元。

随后股灾出现,为了响应救市号召,郑效东在7月15日到9月30日通过二级市场增持公司股份400万股,增持价格为18.95到23.78元不等,增持金额合计近8874万元,增持成本不小于22.18元/股。截至目前,二级市场股价仅仅为17.04元,相当于董事长郑效东增持股份平均被套23%左右。

郑总高位减持相当精准,然而救市资金却被套23%。从根本上说,董事长这么大手笔增持自家股份,足以说明对公司长期发展非常看好。

值得一提的是,东富龙分别获得2012年福布斯中国最具潜力上市公司第28名、2013年福布斯中国最具潜力上市公司第51名、2014年福布斯中国最具潜力上市公司第16名。连续3年都上榜的公司在A股中可谓凤毛麟角。另外,东富龙入围2016上海企业百强榜。公司位居上海制造业企业第70位、上海民营企业第86位、上海民营制造业企业第28位。

看看这走势,横盘能横成这样子的,也是没谁了。究竟是横有多长竖有多高还是久盘必跌?我们就来讨论东富龙股价背后的X因素有哪些。

【财务分析】

毛利率:符合可持续性竞争优势

公式:毛利率=(营业收入-营业成本)/营业收入*100%

只有具备某种可持续性竞争优势的公司才能在长期运营中一直盈利,尤其是毛利率在40%及以上的公司,我们应该查找过去几年的年毛利率,以确保是否具有“持续性”。

从最近六年的毛利率指标来分析,公司一直保持在40%以上的水平,符合最低门槛40%的要求,说明公司很可能具有某种可持续性竞争优势。

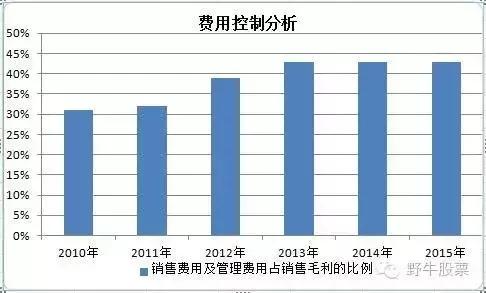

费用控制分析:最近三年管理费用大幅度增加

公式:费用控制比例=(销售费用+管理费用)/(营业收入-营业成本)*100%

销售费用及管理费用越少越好,其占销售毛利的比例保持在30%以下最好。

从最近六年的此项指标来分析,公司该指标始终高于30%的底线值,且呈现越来越高趋势,最近三年更是超过了40%。其中销售费用控制还算得当,与毛利润基本保持相同比例增长,但是管理费用出现大幅度增加,原因在公司员工工资与福利的增长较快。说明公司在管理费用控制方面存在一点点小问题,只有解决了这个问题,才能给股东带来更多回报。

财务费用分析:财务状况优异,现金充沛

财务费用可在公司的利润表中查询到,并且是直接显示,不需要公式计算。

具有持续性竞争优势的公司几乎不需要支付利息,甚至没有任何利息支出。在任何行业领域,那些财务费用占营业利润比例最低的公司,往往是最有可能具有竞争优势的,经验值一般为15%。

从最近六年的此项指标分析,公司财务费用一直为负,且每年都呈现递增趋势,说明公司不仅不需要支付任何利息,而且还有盈余,说明公司具有某种可持续性竞争优势,且竞争优势非常明显。

净利润指标分析:净利润增长背后却有一点隐患

公式:净利润占总收入的比例=净利润/(营业收入+营业外收入)*100%

这些数据需要长期观察:净利润是否能保持长期增长态势;净利润占总收入的比例是否明显高于它们的竞争对手;净利润是否一直保持在总收入的20%以上。

从最近六年的此项指标来分析,公司始终保持在20%以上的比例,这点值得投资者欣喜,但也要看到不足一面,尤其从2011年以来,净利润占总收入比例呈现下降趋势,2015年更是跌至25%。说明公司在净利润方面能够保持竞争优势的同时,也要注意该指标连续下滑这个值得警惕的现象。

股东权益报酬率分析:最近 4 年稳步走高,但略低于 15% 达标线

公式:股东权益报酬率=净利润/股东权益*100%

那些受益于某种持续性或长期竞争优势的公司往往有较高的股东权益报酬率,此经验值一般为15%。

从最近五年的股东权益报酬率来分析,每年都略低于15%的达标线,不过2015年为最近几年的最高值,说明净利润增速较快。因此,公司还有较大上升空间。

综合以上数据分析,该公司各项财务指标虽然达不到优秀,但还处于良好的水平,只要公司管理层能够在管理费用控制方面下足功夫,公司未来可持续性竞争优势值得期待,值得投资者加入自选股B组(说明:A组为优秀企业组,B组为良好企业组)。

从二级市场表现来看,公司股价相比2015年牛市顶峰已经不足4成,大部分风险已经释放,股价并不昂贵。但是,我们要保持长期盈利就得等到股价相对便宜再出手,参考公司总市值80亿附近才具有较好的投资价值,不知道市场主力会不会给这个机会。

【经营分析】冻干系统设备利润占据半壁江山

从东富龙经营范围来看,公司主营业务为化工机械、生物医药机械、仪表自动化、制药工程科技咨询、技术开发、转让、服务、自身开发产品销售、代购代销,其主要产品有冻干系统设备、冻干机以及其他制药设备。

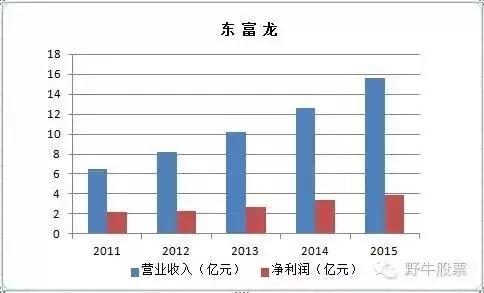

从最近5年的营收以及利润增长来看,公司每年都上一个台阶,呈现稳步增长态势。营业收入5年复合增长率近25%,净利润5年复合增长率达到15%以上的水平。净利润增速赶不上营收增速,说明公司在成本控制方面还是存在一定缺陷的。

从2016年半年度报告来看:按产品分类,公司超过半数的利润由冻干系统设备提供,且成本仅仅占到40.68%的比例,同时该产品的毛利率高达50%,也为公司整体利润提供了有利的保障。

从东富龙竞争对手来看,A股中没有完全与之主营业务相同或类似的上市公司。只有上海医药集团隶属的上海远东制药机械总厂的产品与东富龙的冻干机相类似。该企业设计力量雄厚,在整个药机市场拥有很高的市场知名度。产品结构方面,公司冻干系统现已逐步形成了以洗烘灌、扎盖联动线及0.5-50 M2 系列真空冻干机为品牌,以包装机械为辅的针剂及冻干制剂设备生产格局。

东富龙最大的竞争对手,是伊马爱德华(北京)制药系统有限公司。意大利伊马集团于2008 年收购英国BOC 爱德华的冻干系统业务,建立伊马爱德华品牌,并向全球提供冻干系统。英国BOC 在冻干技术领域有超过50 年的经验。其设备及相关技术、市场占有率等在行业内均处于绝对领先的地位,全球排名前50 位的制药厂均有BOC 爱德华制药系统公司提供的设备。该公司主要以出口为主,但也有部分产品销售给国内药企。这就与东富龙形成了一定的竞争关系。

如果看好公司前景,目前完全可以抄大股东的底。等郑总解套了,你已经怒赚30%了!