一、 公司概况

浙江美大实业股份有限公司,是集成灶行业开创与领军品牌。2003年,美大发明了集成灶产品,开创了集成灶行业,带动了整个产业链,下排油烟时代从此开启。公司于2012年5月25日在中国深交所A股上市,是集成灶行业首家A股上市企业。美大掌握集成灶核心技术工艺,拥有下排油烟技术等160多项知识产权,是国家高新技术企业,集成灶行业相关国家/行业标准主要起草单位。公司是浙江省机器换人示范企业,建有三大生产基地,全面应用智能化装备,技术水平居于行业领先,实现数字工厂、智能工厂。美大检测中心建有23个专业实验室,并通过国家CNAS实验室认可。美大构建了全系厨房产品线,涵盖集成灶、集成水槽、洗碗机、净水机、热水器、蒸烤箱和厨柜,一站式打造开放式健康厨房。

二、 战略投资分析

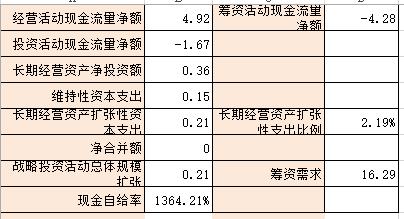

长期经营资产扩张性资本支出为0.21亿,比期初 提升 719.87%;长期经营资产扩张性支出比例2.19%,比期初 提升 738.69%。公司采取了扩张战略,扩张速度高于去年低于近5年均值,上升趋缓。净合并额为0.00亿,长期经营资产扩张性资本支出远大于净合并额,公司靠自身规模扩张的方式,扩张方式比较稳妥。

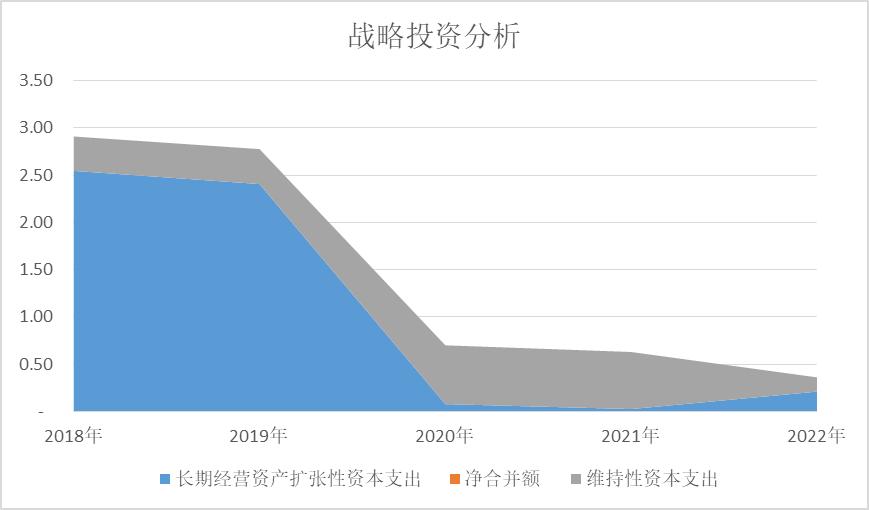

现金自 给率大于1,达到近5年峰值,有加速上升趋势。公司的战略投资活动现金可以全部来自公司的经营活动而无须额外投资,采用的是内涵式发展方式。

三、 资产资本分析

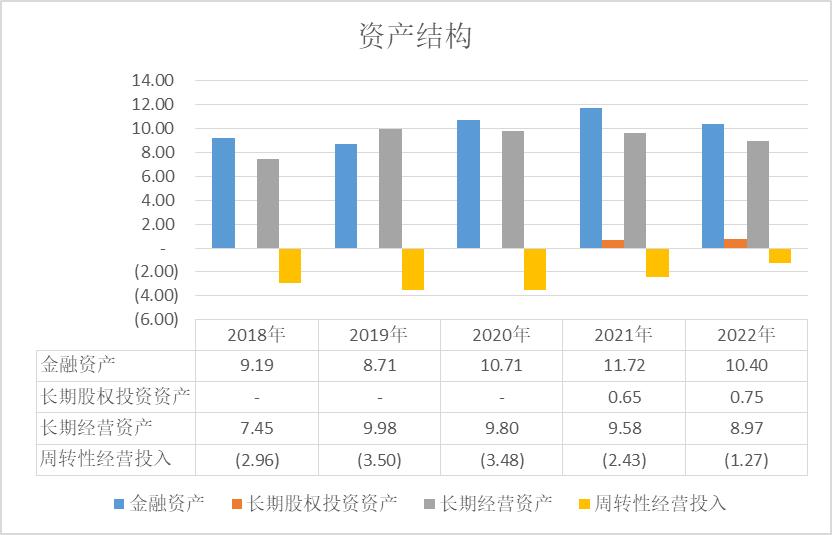

(一) 资产结构

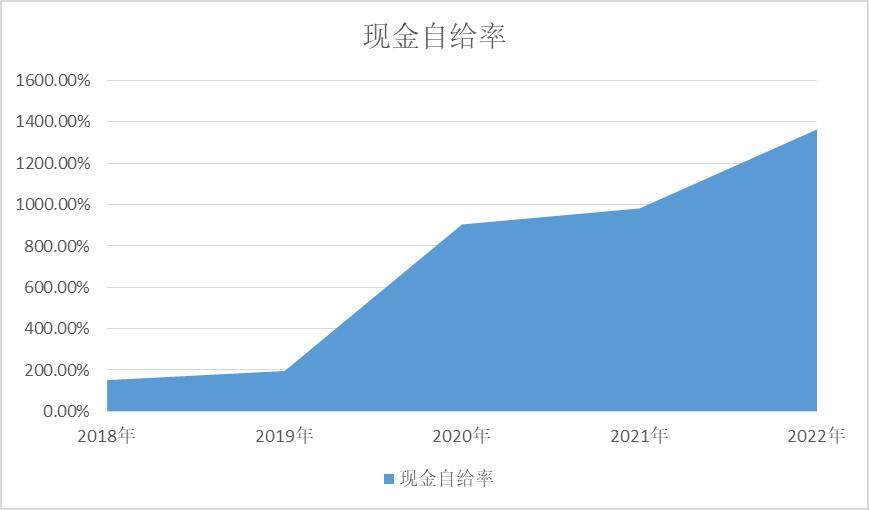

截至报告期,资产总额18.85亿,比期初 降低 3.43%。其中:金融资产10.40亿,比期初 降低 11.30%;长期股权投资资产0.75亿,比期初 提升 15.16%;长期经营资产8.97亿,比期初 降低 6.36%;周转性经营投入-1.27亿,比期初 降低 47.89%。

从资产结构看:金融资产占比55.16%,长期股权投资资产占比3.98%,长期经营资产占比47.58%,周转性经营投入占比-6.73%。公司资金充裕,结合公司处在战略扩张期,能够最大限度的支持公司的扩张策略。长期经营资产占比低,能以较少的资金投入,获得较大的利润回报,达到利润最大化。周转性经营投入为负,运营负债大于运营资产,公司在产业链上有一定的议价能力。

具体分析周转性经营投入:

运营资产小计2.27亿,比期初 提升 41.66%。其中:

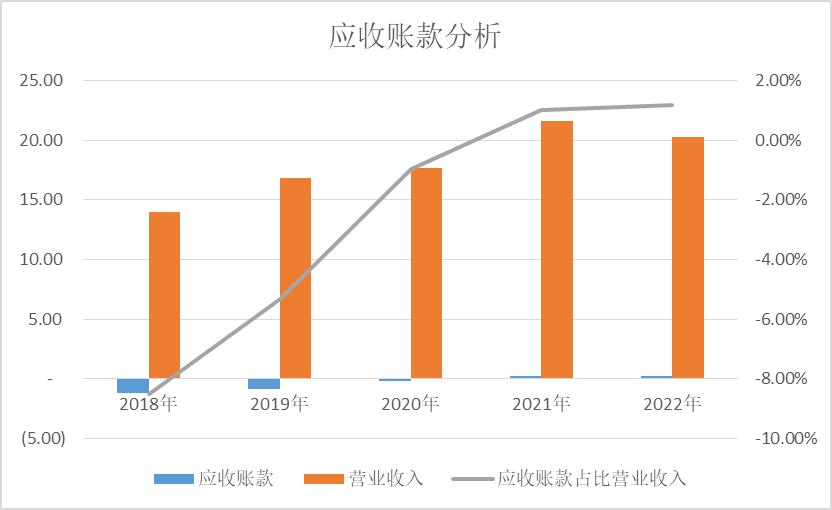

l 应收账款合计0.24亿,比期初 提升 9.78%;占比运营资产10.55%,比期初 降低 22.51%;占比营业收入1.18%,比期初 提升 17.15%。应收账款占营业收入的比重低于30%,对下游厂商具有较强的议价权。应收账款增速连续2年大于营业收入增速,未来坏账计提的可能性相对较高。应收账款占比营业收入达到近5年峰值,有加速上升趋势,应收账款增速低于去年及近5年平均值,有持续下降的趋势。

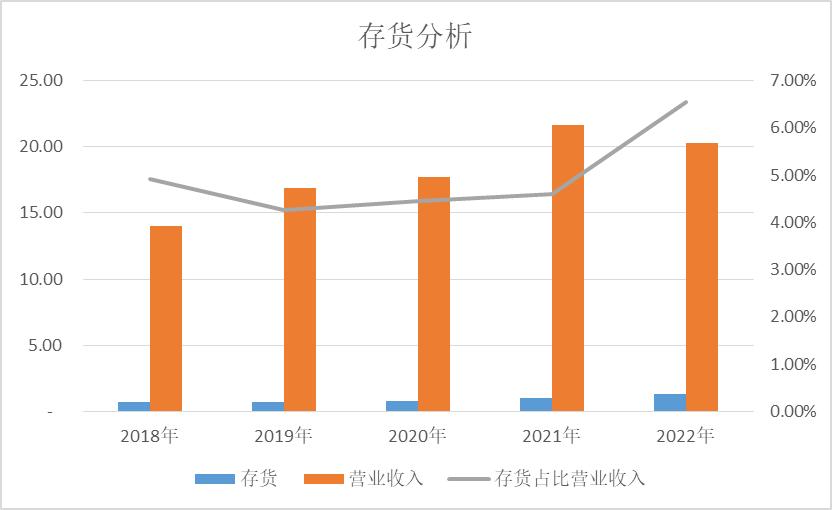

l 存货合计1.33亿,比期初 提升 33.68%,存货增长率高于去年及近5年平均值,有持续上升趋势;占比运营资产58.50%,比期初 降低 5.64%;占比营业收入6.55%,比期初 提升 42.66%,达到近5年峰值,有加速上升趋势。

运营负债小计 3.54亿,比期初 降低 12.33%。其中:

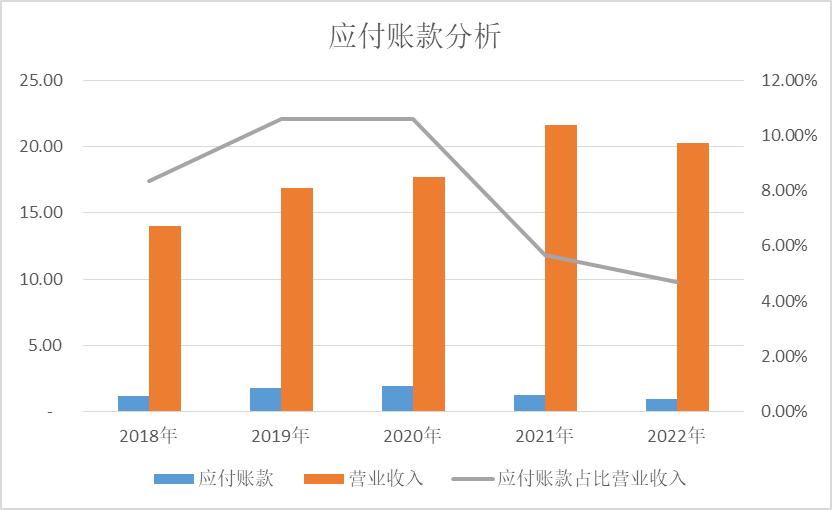

应付账款合计0.95亿,比期初 降低 22.40%,增长率高于去年低于近5年均值,上升趋缓;占比运营负债26.86%,比期初 降低 11.49%;占比营业收入4.69%,比期初 降 低17.19%,触及近5年来最低值,有加速下降的趋势。

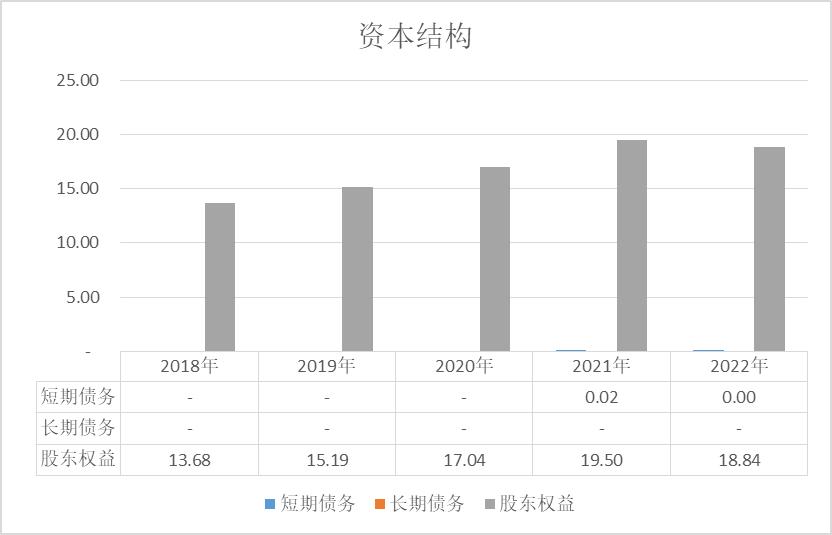

(二) 资本结构

有息负债合计0.00亿,比期初 降低 74.59%。其中:短期债务小计0.00亿,比期初 降低 74.59%;长期债务小计0.00亿,与期初 持平 。股权资本合计18.84亿,比期初 降低 3.37%。

从资本结构看:有息负债占比0.02%(短期债务占比0.02%,长期债务占比0.00%),股权资本占比99.98%。

权益乘数为0.98,投资杠杆不大,公司的筹资风险可控。

(三) 流动性风险评估

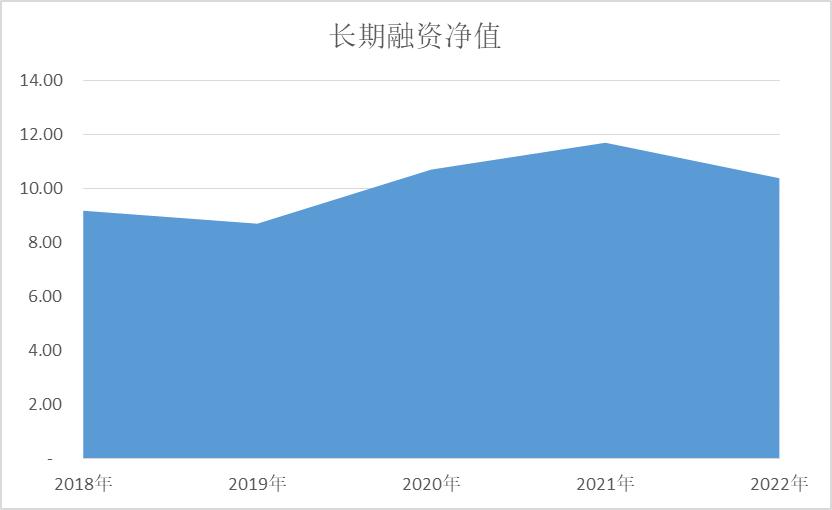

长期融资净值为10.39亿,资产资本结构是稳健型,低于去年高于近5年均值,下降趋缓,不存在短融长投情况。

四、 股权价值分析

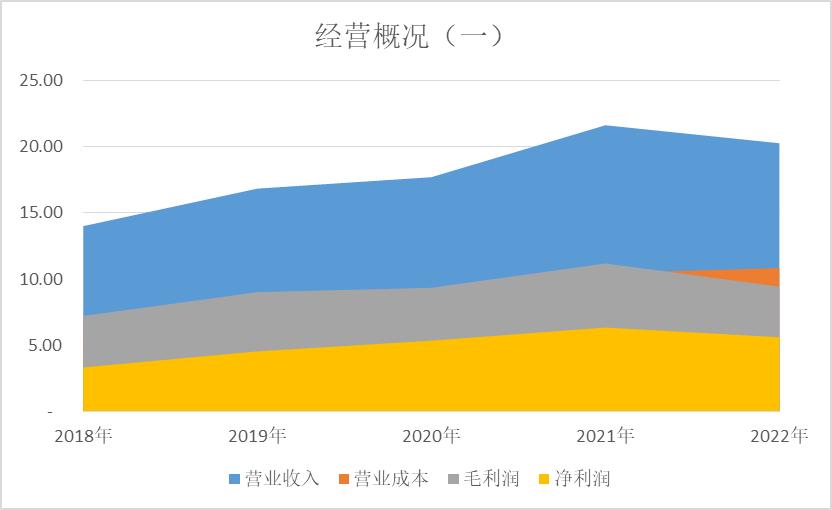

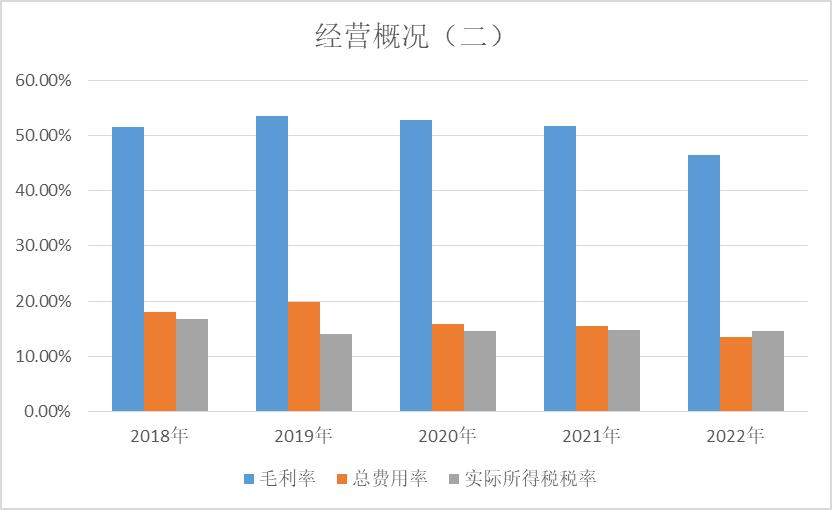

营业收入报告期内合计20.28亿,比期初 降低 6.29%,低于去年高于近5年均值,下降趋缓。毛利率为46.54%, 企业 处于行业较高的水平,业务盈利能力强,核心竞争力突出,护城河较高。毛利率 比期初 降低 9.97%,触及近5年来最低值,有加速下降的趋势。

净利润合计5.61亿,比期初降低11.53%,高于近5年均值,下降趋缓; 扣非净利润 5.36亿,比期初 降低 14.28%;每股收益0.91元,比期初 降低 11.65%。

经营资产、金融资产、长期股权投资三大类资产的回报率分别为82.73%、1.69%和-0.46%。息税前经营利润占息税前利润总额的96.95%,公司专注 于主营业务。

总费用率为13.43%,低于去年及近5年平均值,有持续下降的趋势; 实际所得税税率14.62%,应该是享受了一定的税务优惠。

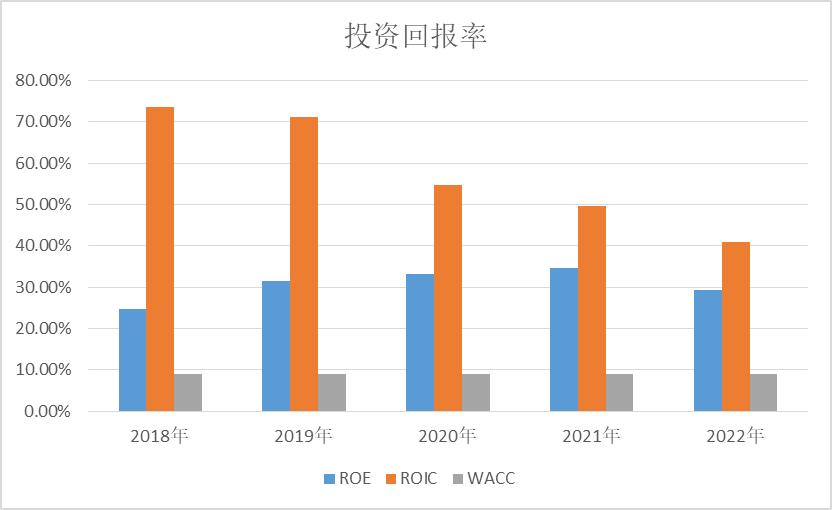

股东权益回报率报告期内29.26%,低于去年及近5年平均值,有持续下降的趋势。杜邦分解:销售净利润率27.67%,比期初 降低 5.59%;资产周转率107.57%,比期初 降低 2.96%;权益乘数0.98,比期初 降低 7.98%。因此股东权益回报率的降低,主要原因是权益乘数的降低。

资本回报率报告期为40.87%,超高的ROIC显示了公司有极高的经济商誉和较强的经济特许权。资本回报率触及近5年来最低值,有加速下降的趋势。

加权平均资金成本率为9.00%,其中:财务成本负担率12.83%,股权资本成本按9.00%计算。

五、 现金流量分析

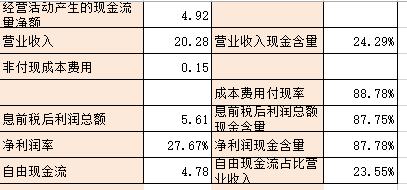

截至报告期公司经营活动产生的现金流净额为4.92亿,低于去年及近5年平均值,有持续下降的趋势;营业收入现金含量24.29%,比期初 降 低15.04%,触及近5年来最低值,有加速下降的趋势。

减少的原因是:

l 营业收入的减少

l 应收账款的大幅增加说明赊销了很多但没有收到多少现金

l 存货增加但产品没有卖出去,导致经营现金流没有

成本费用付现率小于1,达到近5年峰值,有加速上升趋势,为营业收入现金含量的3倍,说明公司日常营运平稳,成本控制较好。

六、 估值

近5年自由现金流占比净利润100.70%,利润的有效率是90.00%,自由现金流是4.78亿。采用2段式自由现金流折现方式估值,第一段近3年的快速增长期增长率15.00%,第二段是低速的永续增长期增长率2.15%,给予折现率9.00%,得到企业价值是66.78亿。近10年PE值高位、最低以及中位数是41.17、9.47和23.88,给与企业合理的回报年限是13.00。截至报告期净利润(TTM)是5.61亿,预估全年利润是5.14亿,给予合理的买入价10.34元。

以上为个人分析,仅代表个人对企业的认知,请理性参考。