给小伙伴们带来初级会计实务备考复习篇——第二章“资产”第二节“应收及预付款项”的内容。

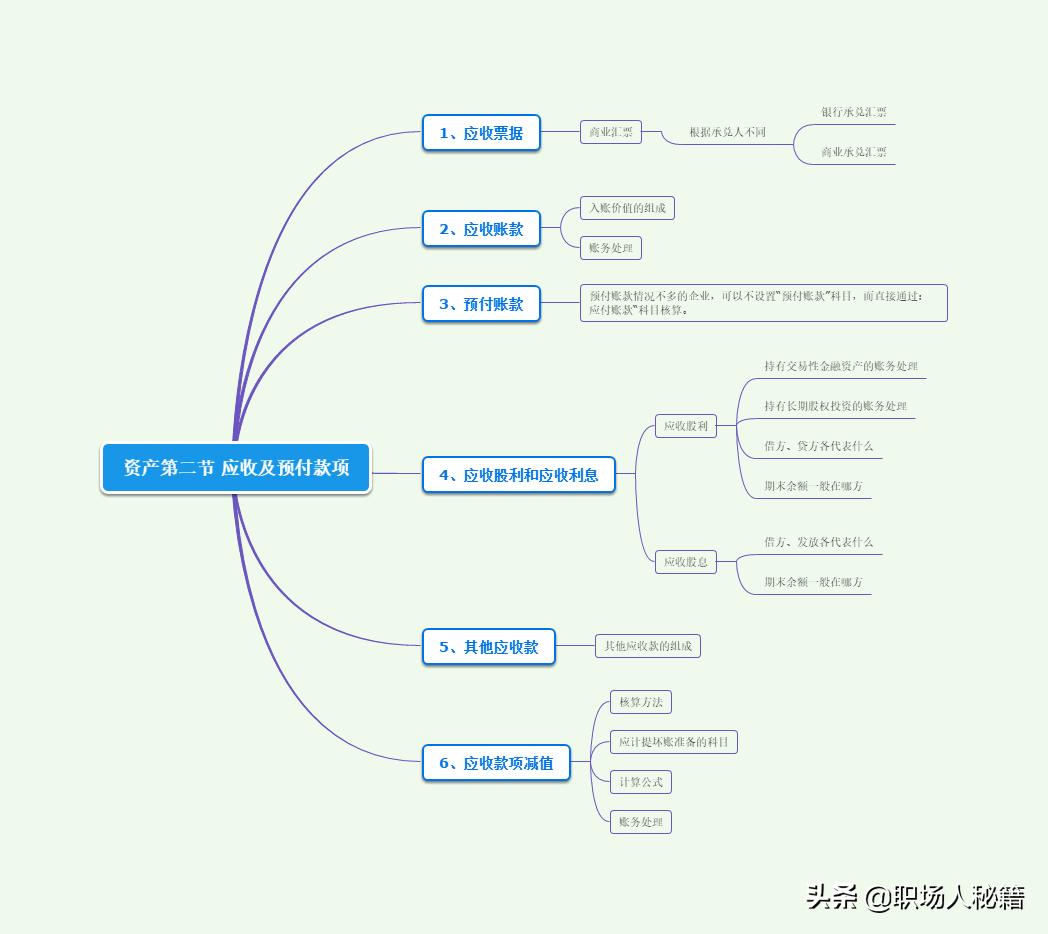

一、应收票据(★)

(一)应收票据是指企业因销售商品、提供劳务而收到的商业汇票。根据承兑人不同,商业汇票又分为商业承兑汇票和银行承兑汇票。

(二)根据书本内容拓展下商业汇票的相关内容

1、商业汇票的出票:

商业承兑汇票的出票人为在银行开立存款账户的法人以及其他组织。

银行承兑汇票的出票人为在承兑银行开立存款账户的法人以及其他组织。

2、商业汇票的付款期限,纸质商业汇票的最长付款期限为6个月,而电子商业汇票的最长付款期限为1年。

3、商业汇票一律记名并允许背书转让。商业汇票到期后,一律通过银行办理转账结算,银行不支付现金。商业汇票的提示付款期限自汇票到期日起10日内,超过提示付款期未提示付款后付款人的开户银行不予受理,丧失对出票人以外的追索权;付款人在接到开户银行的通知日的次日起3日内(遇法定假日顺延)未通知银行付款的,视同付款人承诺付款。

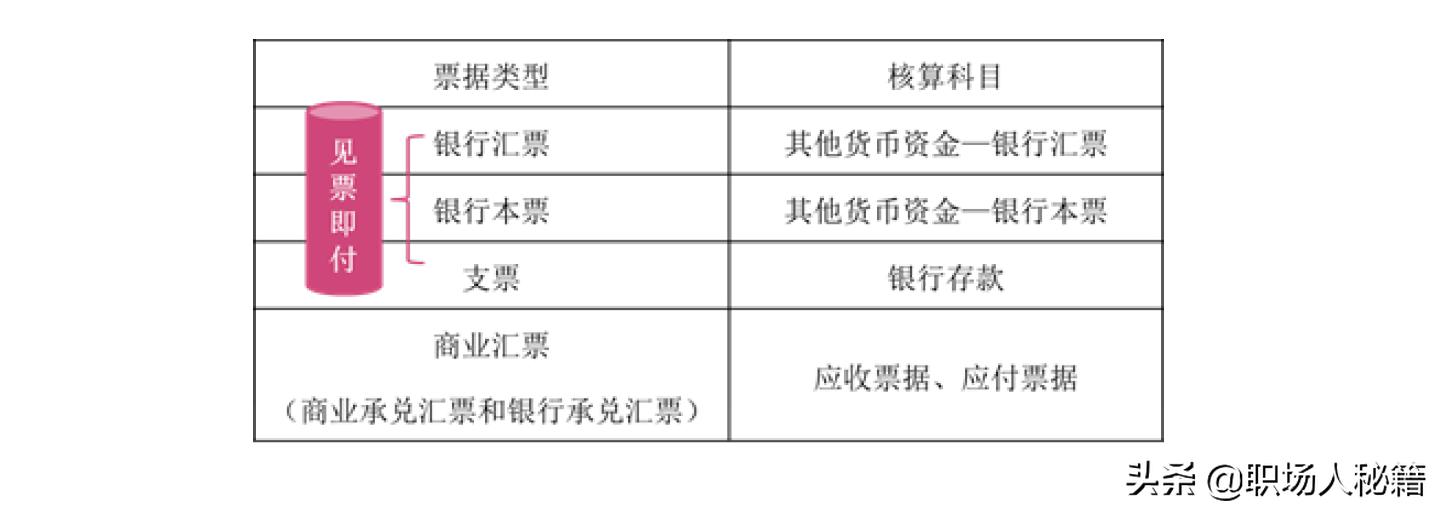

说到应收票据,很多小伙伴可能会在之后的学习中,容易将其他货币资金的内容与应收票据的内容混淆。

二、应收账款(★★★)

(一)应收账款的入账价值=合同价款/协议价款+增值税销项税额+代购货单位垫付的包装费+运杂费+保险费。

【注意】

1、应收账款包括企业给予客户的现金折扣,但是不包括企业给予客户的商业折扣。

2、现金折扣不影响应收账款的入账价值。

(二)现金折扣的计算

1、现金折扣的表达方式:例如:2/10,1/20,n/30折扣率(%)/期限(收货距发货天数)。

2、现金折扣的计算公式:

(1)现金折扣按照含增值税的售价计算:

现金折扣金额=(收入+增值税销项税额)*现金折扣比例

(2)现金折扣按照不含增值税的售价计算:

现金折扣=收入*现金折扣比例

【注意】上述两种情形,计算现金折扣时,基数都不包括垫付的运杂费等。

3、实际收到的款项=应收账款入账金额-现金折扣金额

账务处理:现金折扣计入财务费用中。

三、预付账款(★)

预付账款情况不多的企业,可以不设置“预付账款”科目,而直接通过“应付账款”科目核算。

四、应收股利和应收利息

应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。

“应收股利”科目借方登记应收股利的增加,贷方登记收到的现金股利或者利润,期末余额一般在借方,放映企业尚未收到的现金股利或者利润。

【注意】

1、企业在持有以公允价值且其变动计入当期损益的金融资产(交易性金融资产)期间,被投资单位宣告发放现金股利,按其享有的份额,确认为当期投资收益,借记“应收股利”科目,贷记“投资收益”科目。

2、企业在持有长期股权投资期间,被投资单位宣告发放现金股利或利润,按应享有的份额,借记“应收股利”科目贷记科目应区分两种情况,对于采用成本核算的长期股权投资,贷记“投资收益”科目;对于采用权益法核算的长期股权投资,贷记“长期股权投资—损益调整”科目。

五、其他应收款(★★★)

(一)其他应收款内容

1、应收的各种赔款、罚款、违约金;(借:其他应收款,贷:营业外收入)

2、应收的出租包装物租金;(借:其他应收款,贷:其他业务收入)

3、应向职工收取的各种垫付款项;

(垈付时,借:其他应收款,贷:库存现金或银行存款)

(扣款时:借:管理费用等,贷:其他应收款)

4、存出保证金,如租入包装物支付的押金;

(借:其他应收款,贷:银行存款)

5、拨付给企业各内部单位的备用金;

(拨付时,借:其他应收款,贷:银行存款)

(报销时,借:管理费用等,贷:其他应收款)

6、其他各种应收、暂付款项。

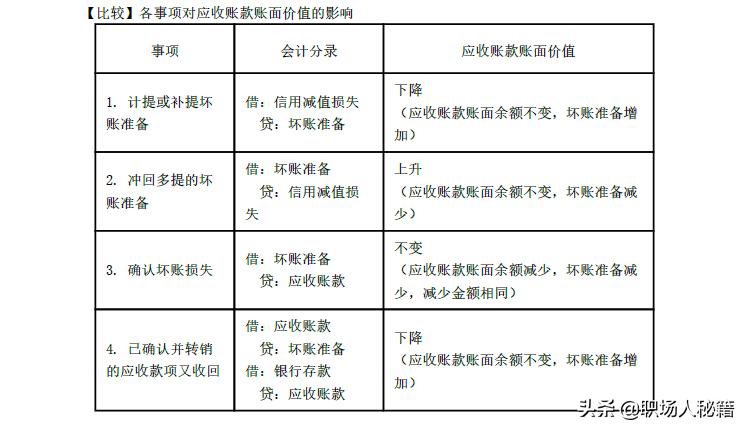

六、应收款项减值(★★★)

(一)应收账款损失的确认

企业应当在资产负债表日对应收款项的账面价值进行评估,应收款项发生减值的,应当将减记的金额确认为减值损失,同时计提坏账准备。

应收款项减值两种核算方法,即直接转销法和备抵法。我国企业会计准则规定,只能采用备抵法。

(二)应当计提坏账准备的科目:应收账款、应收票据、预付账款和其他应收款。

本次的分享到此结束,欢迎小伙伴们在下方留言。

持续关注头条号“职场人秘籍”,希望助你通过初级会计职称考试。