金融就那么回事儿之04:老人去银行存款却买了保险。

坚持看我视频让你比金融从业人员更懂金融。我推出本系列短视频的目的只有一个,让你轻松了解金融那点事儿。如果你是个金融小白请你留下来看完这个视频,未来这些内容一定会对你手里的钱袋子有肉眼可见的帮助。

今天第四期一位网友爆料称他的父亲于2022年3月1日去吉林银行锦绣支行存钱,该银行的工作人员向他推荐了连续存5年每年5万的存单,并声称其利息较高。实际上这可能是保险公司派来的人员。回到家后网友看到存款合同中还有一份保险合同,担心老人被忽悠了因此让他去银行退款。

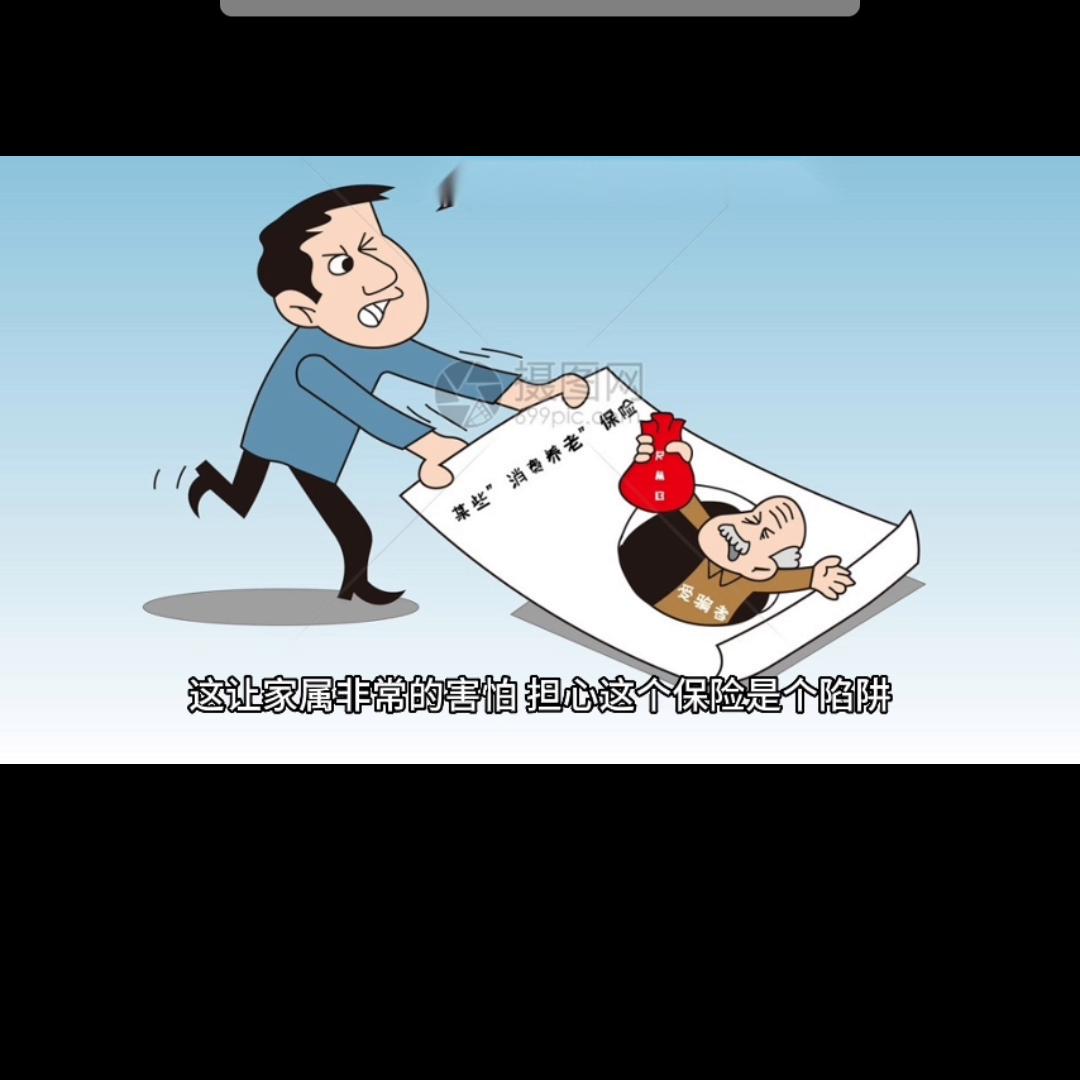

然而该银行的工作人员告诉老人要先存满一年才可退款。一年后的2023年3月3日老人又去了锦绣支行,但却被告知退款需要赔付违约金大约两万多元。此外银行表示即使不续存也要扣除违约金,这让家属非常的害怕担心这个保险是个陷阱。老人努力了一辈子才攒下这些钱,非常不容易,银行应该提供更好的服务。

银行为什么卖保险?实际上这个保险产品和银行没有直接关系,银行只不过是与保险公司合作带笑保险产品。但是银行为了让保险产品服务更专业,一般会接受保险公司派遣员工在其网点负责销售保险,也就产生了上述畸形的销售方式。对于不懂门道的客户很有可能就买入了一笔寿险,有些首先产品一年也能有2-4%的收益率,但是产品缺乏流动性,且保单到期一般都需要比较久的时间,通常是5年甚至终生。由此可见平时我们所熟知的银行人也有着不为人知的"陷阱"。

我们特别需要注意到老年人在金融投资上的问题,由于缺乏金融知识和经验以及容易受到推销人员的影响,老年人往往容易陷入金融*局骗**中,因此银行员正在办理业务时应尽职尽责,地向顾客详细介绍每个产品的特点和风险,并且要对顾客做好充分的提醒和解释。政府和金融机构也应该加强对老年人的金融教育和保护。

怎么样?看了这一期视频之后再去银行绝对不会傻乎乎的只听工作人员的建议了自己需要多思考。

不过在互联网发达的当下银行存款也都由线下转为线上了,通过app就可以直接操作,随时在家就能完成存款操作,坐收利息。