一、 转让方涉及的那些税费

1、增值税

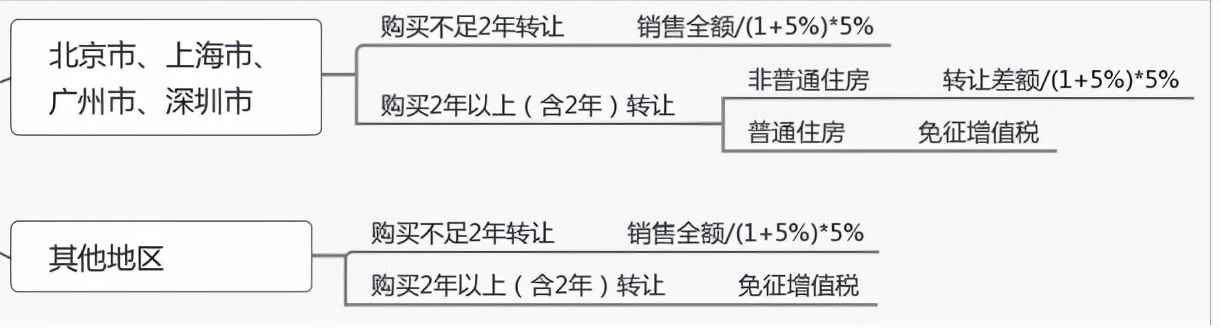

(1)个人转让其购买的住房,按照有关规定 全额缴纳增值税 的以取得的 全部价款和价外费用 为销售额,按照 5% 的征收率计算应纳税额。

(2)个人转让其购买的住房,按照有关规定 差额缴纳增值税 的以取得的 全部价款和价外费用扣除购买住房价款后的余额 为销售额,按照 5% 的征收率计算应纳税额。

纳税人按规定从取得的全部价款和价外费用中 扣除不动产购置原价或者取得不动产时的作价的 , 应当取得符合 法律、行政法规和国家税务总局规定的合法 有效凭证 。否则,不得扣除。上述凭证是指:

(1) 税务部门监制的发票。

(2) 法院判决书、裁定书、调解书,以及仲裁裁决书、公证债权文书。

(3) 国家税务总局规定的其他凭证。

纳税人转让不动产缴纳增值税 差额扣除 的有关规定:

(1) 纳税人转让不动产,按照有关规定差额缴纳增值税的,如因 丢失等原因无法提供取得不动产时的发票 ,可向税务机关提供 其他能证明契税计税金额的完税凭证 等资料,进行差额扣除。

(2) 纳税人以契税计税金额进行差额扣除的,按照下列公式计算增值税应:

① 2016年4月30日及以前缴纳契税的:

增值税应纳税额=[全部交易价格(含增值税)-契税计税金额(含营业税)]/(1 +5% ) x5%

② 2016年5月1日及以后缴纳契税的:

增值税应纳税额=[全部交易价格(含增值税)/(1 +5% )-契税计税金额 (不含增值税 )]x5%

(3) 纳税人同时保留取得 不动产时的发票 和 其他能证明契税计税金额的完税凭证等 资料的,应当 凭发票 进行差额扣除。

税收优惠:

(1)个人销售自建自用住房, 免增值税 。 (财税[2016]36号)

(2)涉及家庭财产分割的个人无偿转让不动产、土地使用权, 免增值税 。

家庭财产分割包括: 离婚财产分割 ; 无偿赠与 配偶、父母、子女、祖父母、外祖父 母 、孙子女、外孙子女、兄弟姐妹; 无偿赠与 对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定 继承 人、遗嘱继承人或者受遗赠人依法取得房屋产权。

2、城市维护建设税、教育费附加及地方教育附加

城市维护建设税 =实际缴纳的增值税、消费税之和*7%(或5%或1%)(个人转让住房不涉及消费税)

纳税人所在地为 市区 的,税率为 7 % 。

纳税人所在地为 县城、镇 的,税率为 5 % 。

纳税人所在地 不在市区、县城或者镇 的,税率为 1% 。

上述所称 “纳税人所在地”,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体地点由省、自治区、直辖市确定。

教育费附加 =实际缴纳的增值税、消费税之和*3%

地方教育附加 =实际缴纳的增值税、消费税之和*2%

税收优惠:

(1)自2019年1月1日至2021年12月31日,对增值税小规模纳税人可以在 50%的税额幅度内减征城市维护建设税 。 (财税〔2019〕13号)

(2)自2016年2月1日起,按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人, 免征教育费附加、地方教育附加 。 (财税〔2016〕12号)

3、个人所得税

财产转让所得 个税=(财产收入-财产原值和合理费用)*20%

税收优惠:

(1)个人转让 自用达5年以上 ,并且是 唯一的家庭生活居住用房 取得的所得, 免征个人所得税 。 (财税字[1999]278号)

(2)房屋产权所有人将房屋产权 无偿赠与 配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹, 不征收个人所得税 。

(3)房屋产权所有人将房屋产权 无偿赠与 对其承担直接抚养或者赡养义务的抚养人或者赡养人, 不征收个人所得税 。

(4)房屋产权所有人死亡, 依法取得房屋产权的法定继承 人、遗嘱继承人或者受遗赠人, 不征收个人所得税 。 (财税[2009]78号)

4、土地增值税

应纳税额=土地增值额×适用税率-扣除项目金额×速算扣除系数

税收优惠:

自2008年11月1日,对个人销售住房 暂免征收土地增值税 。 (财税[2008]137号)

5、印花税

产权转移书据应按所载金额的万分之五贴花;权利许可证照按每件5元贴花。

税收优惠:

自2008年11月1日起,对个人销售或购买住房 暂免征收印花税 。 (财税[2008]137号)

二、 受让方涉及的那些税费

1、契税

契税实行 3%~5% 的幅度税率。具体执行税率,由各省、自治区、直辖市人民政府在幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

税收优惠:

(1)对个人购买 家庭唯一住房 (家庭成员范围包括购房人、配偶以及未成年子女,下同), 面积为90平方米及以下 的,减按 1%的税率征收契税 ;面积为 90平方米以上 的,减按 1.5%的税率征收契税 。

(2)对个人购买家 庭第二套改善性住房 , 面积为90平方米及以下 的,减按 1% 的税率征收契税;面积为 90平方米以上 的,减按 2%的税率征收契税 。 家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。 (财税[2016]23号)

(3)婚姻关系存续期间 夫妻之间 变更土地、房屋权属, 免征契税 。 (财政部 税务总局公告2021年第29号)

(4) 法定继承 人通过继承承受土地、房屋权属, 免征契税。 (同上)

2、印花税

产权转移书据应按所载金额的万分之五贴花;权利许可证照按每件5元贴花。

税收优惠:

自2008年11月1日起,对个人销售或购买住房 暂免征收印花税 。 (财税[2008]137号)

3、个人所得税

偶然所得 个税=房地产赠与合同上标明的赠与房屋价值 减除 赠与过程中受赠人支付的相关税费后的 余额 *20%

税收优惠:

(1)房屋产权所有人将房屋产权 无偿赠与 配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹, 不征收个人所得税 。

(2)房屋产权所有人将房屋产权 无偿赠与 对其承担直接抚养或者赡养义务的抚养人或者赡养人, 不征收个人所得税 。

(3)房屋产权所有人死亡, 依法取得房屋产权的法定继承 人、遗嘱继承人或者受遗赠人, 不征收个人所得税 。 (财税[2009]78号)

4、房产税

应纳税额=租金收入x4% (出租)

自2008年3月1日起,对个人出租住房,不区分用途,均按4%的税率征收房产税。

年应纳税额 =房产原值×(1-扣除比例)×1.2% (自营或免租使用)

从价计征房产税的计税余值,是指依照税法规定按房产原值一次减除 10% -3 0 % 损耗价值以后的 余值 。各地扣除比例由当地省、自治区、直辖市人民政府确定。

纳税人将 原有房产用于生产经营 ,从 生产经营之月 起, 缴纳房产税 。纳税人 出租、出借 房产,自 交付出租、出借房产之次月 起, 缴纳房产税 。

税收优惠:

个人所有 非营业用 的房产 免征房产税 。 个人所有的非营业用房,主要是指居民住房,不分面积多少,一律免征房产税。(中华人民共和国房产税暂行条例)

对个人拥有的 营业用房或者出租的房产 ,不属于免税房产,应 照章纳税。