让人看着头大的上市一周年成绩单。

文 / 华商韬略 赵建勋

从9美元到2.09美元,只需一年。

【1】

2018年6月28日,二手车电商平台优信以9美元的发行价格,成功登陆纳斯达克。股价最高时曾突破10美元。

整整一年后,截至2019年6月27日美股收盘,优信股价跌到2.09美元。

最初买入这只股票的投资者,80%的钱都打了水漂。

不知美国韭菜们对此作何感想。

上市前,优信进行过7轮融资,融资额超过15亿美元。如今,其市值只剩6.14亿美元(6月27日数据),比融资额低了一半还多。

这就意味着,潜伏其中的一级PE/VC也亏大发了。

早已见惯中国股民在二级市场被血洗的投资大佬们,如今自己遇到类似的事,同样不知会作何感想。

但优信定是无暇顾及这些。急速坠落的股价,直接把她 推到了 债务危机的悬崖边。

赴美上市时,优信共募集了4亿美金。除了面对公众发行的2.25亿美金,还同时发行了1.75亿美元可转债,发行对象为CITIC(中信银行在港机构)和ICBC(工行在港机构)。

按照协议规定,如果2019年6月底前优信股价达到9.72-9.855美元,这1.75亿美元直接转换成优信股票,否则将成为优信的债务,并在今年6月底偿还。

参照现在的优信股价,对方显然不可能选择转股了,而优信账面上短期内可动用的资金不足11亿人民币,就是都拿出来,也应付不了这大约12亿人民币的债务。

雪上加霜的是,到今年6月底,优信还有6亿元的短期*款贷**需偿还。

股价低迷,债务压力山大,优信要吃不住劲了。

【2】

优信陷入这样的窘境,或与它过高的获客成本有直接关系。

日前发布的2019年一季度财报显示,优信的营收同比增长了54.6%至10亿元人民币,毛利润7亿元,同比增长65.6%,似乎有所好转;但净亏2.3亿(经调整),虽然亏损幅度收窄,绝对金额依然高企。

▲优信2018Q1-2019Q1总收入与净亏损情况(单位:亿元)

一季度财报还显示,10亿元的收入中,2C业务(优信二手车)收入8.8亿,成了最重要的“摇钱树”,而2B业务(优信拍)仅0.7亿。

看得出,公司将大部分资源都投入到2C业务中了。

然而,一季度优信总成本为12.7亿元,2C成交量7.8万台,以此计算2C单车成本高达1.4万元,单车亏损超过3000元。

2016到2018年,优信的营销费用累计56.74亿,而这三年公司的净亏损额分别为10.5亿、16.96亿和16.71亿,合计超过44亿,销售和广告支出几乎与亏损额相当。毕竟,小李子可不是轻易能够请来的,而这个行业长期以来都在依靠营销与资本驱动。

显然,成本高企,难以盈利,是财务恶化的主要因素。

高成本之外,外界对优信过度金融化的质疑也没有停止。

优信的收入来源主要有:如果用户在优信直接全款买一辆车,它就向买卖双方收交易服务费(佣金);如果用户向优信借款买车,还同时收取利息(名曰*款贷**服务收入)。

今年一季度,优信为7.4万辆二手车提供了*款贷**,占据成交量(7.8万台)的95%,利息收入高达5.7亿,占到了2C总收入(8.8亿元)的65%,以及公司总收入的57%。

美国二手车市场金融渗透率不过50%,交易收入第一,金融收入第二,优信恰好相反。

质疑优信的*款贷**服务是“套路贷”的声音也越来越大。

在聚投诉网站上,针对优信二手车的投诉就有855条,消费者纷纷吐槽优信诱导签订合同、买车变租赁、蓄意抬高汽车价值导致还款变多……

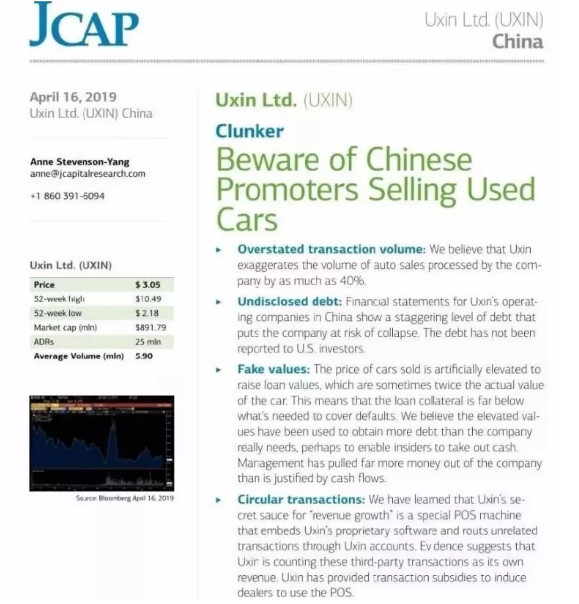

难怪今年4月,美奇金投资(J Capital Research)会发布做空优信的报告,称公司存在虚增交易量、未披露负债、虚增车价、管理层套现等问题。虽然海外做空机构出于各种目的,常常夸大其词甚至恶意指控,但毕竟“苍蝇不叮无缝的蛋”。

【3】

今年5月29日,优信曾宣布58同城、华平投资以及TPG共同认购公司2.3亿美元可转换债。而58同城在6月20日提交给美国证券交易委员会的文件显示,该公司已持有优信9.9%的股份。

很多人推测,优信是用股份换来了救命钱。

但这笔钱如果6月底不能及时到账,面对即将到期的18亿元可转债和短期借款,优信将很难过关。

毕竟现在,已经是6月底了。

可就算是度过了这道难关,优信的未来也必须解决成本高、盈利难的根本问题,堵住不断亏损的窟窿。

然而目前的优信,公司研发支出不足,长期看难以形成竞争壁垒。

2018年,中国二手车交易量超过1300万辆,交易额近8600亿,二手车正成为推动国内车市的强劲力量,市场不可谓不广阔。

优信似乎也意识到了。

据6月27日消息,优信已经解散了“优信新车以租代购业务”,全国范围内遣散销售人员;同时还将剥离金融业务,聚焦二手车业务。

其金融业务的“接盘侠”,正是58同城。

优信的未来尚不可知,且先看她如何挺过眼下吧。

——END——

图片均来自网络

欢迎关注【华商韬略】,识风云人物,读韬略传奇。

版权所有,禁止私自转载!