由于内容太多,将导图进行了合并,文章尾部,放入完整导图

套期会计,是企业会计准则24号准则,该部分的内容是整个准则的原文整理,最好的学习,就是对照原准则学习,原准则的顺序与讲义顺序都是一致的。

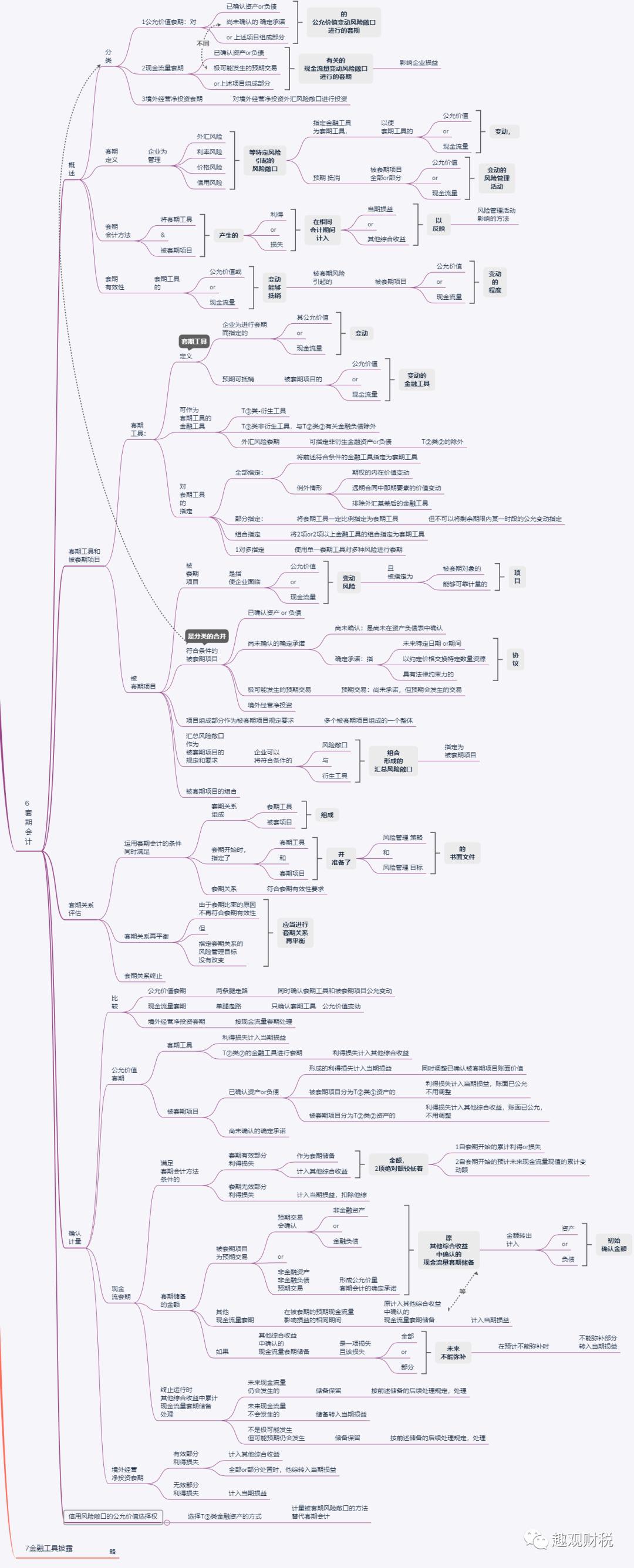

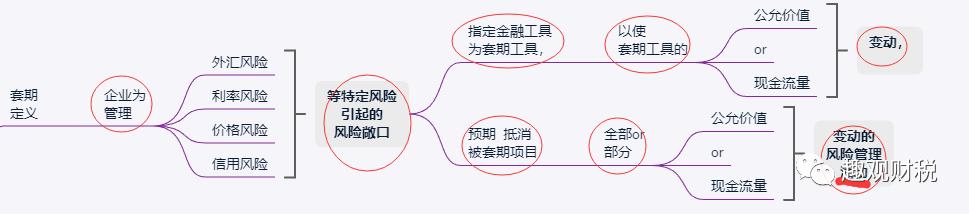

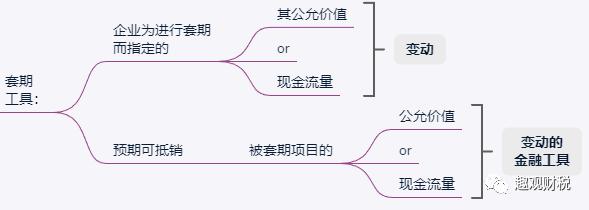

套期: 为管理外汇风险、利率风险、价格风险、信用风险等特定风险引起的风险敞口,指定金融工具为套期工具,以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。

套期会计方法:企业将套期工具和被套期项目产生的利得or损失在相同会计期间计入当期损益or其他综合收益,以反映风险管理活动影响的方法

套期工具: 企业为进行套期而指定的,其公允价值or现金流量变动预期可抵销被套期项目的公允价值or现金流量变动的金融工具。

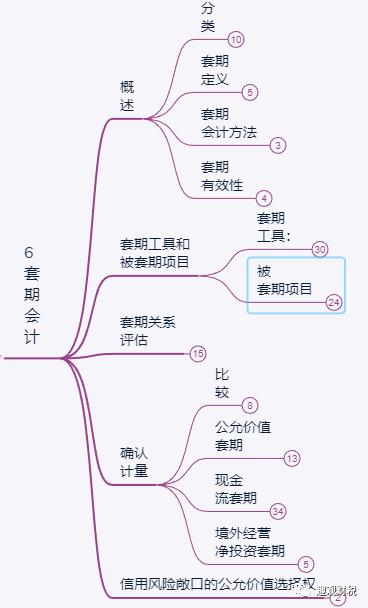

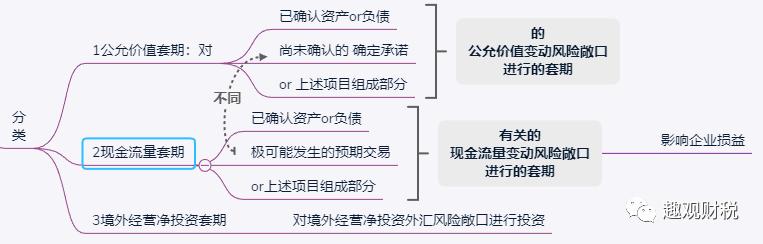

分类一:公允价值套期

分类二:现金流量套期

分类三:境外经营净投资套期

1、公允价值套期 :是指对已确认资产或负债、尚未确认的确定承诺,或上述项目组成部分的公允价值变动风险敞口进行的套期

例子:

①固定换浮动利率的利率互换合约

②固定价格购买的合同,避免价格风险,签订商品期货合约,对承诺的价格风险引起的公允变动风险敞口进行套期。(尚未确认的确定承诺)

③购买一项期权合约,对持有的选择以公允价值计量且变动计入其他综合收益的非交易性权益工具投资的证券价格风险引起的公允价值变动风险敞口进行套期 (指定为②类②的金融资产)

2、现金流量套期 :源于已确认资产or负债、极可能发生的预期交易,or上述项目组成部分有关的现金流量变动风险敞口进行的套期。影响当期损益。

例子:

①浮动利率换固定利率的利率互换合约

②签订未来买入橡胶远期合同,3个月后极可能发生的与购买橡胶相关的价格风险引起的现金流量变动风险敞口进行套期。

③签一份外汇远期合同,以固定外币价格购买原材料,极可能发生的预期交易的外汇风险引起的现金流量变动风险敞口进行套期。

3、境外经营净投资套期

对境外经营净投资外汇风险敞口进行的套期。是指境外经营的记账本位币与母公司记账本位币之间的折算差额。

--------其他内容不再整理,根据导图,按顺序学习,即可一目了然。