本文还是和大家聊聊医药,前天的文章《这只医药ETF基金我已经布局了》提及了 恒生医疗(513060) ,今天讲讲 恒生医药(159892) 。两只ETF基金都是2021年成立的,成立稍晚的是恒生医药(159892),2021年9月29日成立,将两只基金的概况以及2021年9月29日至今的业绩走势图展示如下。

2021年9月29日至今,两只指数跌幅都挺大,至2022年3月甚至一度腰斩,恒生医药(159892)的单位净值在3月15日掉落至0.5000以下。最近跌幅收窄了不少,但还是超过了-30%。

两只ETF的前十大权重展示如下,恒生医疗(513060)前十大权重占比52.34%,恒生医药(159892)前十大权重占比56.71%。

恒生医药(159892)跟踪的指数是恒生香港上市生物科技指数 (HSHKBIO.HI) 。前十大重仓股分别是 石药集团、药明生物、京东健康、中国生物制药、信达生物、威高股份、再鼎医药、药明康德、金斯瑞生物科技、国药控股 。先给大家简单介绍一下这前十大重仓股吧:

1、石药集团(1093.HK):

公司成立于 1997 年,是一家集创新药物研发、生产和销售为一体的国家级创新型企业,目前在全国设有 10 余个药品生产基地,产品销售遍及全球 100 多个国家和地区,有 36 个品种单品种销售过亿元。2021 年实现收入 279.55 亿元,同比增长 12.08%,扣非净利润 51.96 亿元,同比增长 25.23%。纳米制剂、mRNA 疫苗平台、ADC、单抗、双抗及 PROTAC 等创新研发平台各具特色。公司早已完成从原料到制剂、从普药到创新药的蜕变。目前创新药销售收入已经占到集团一半以上,成为集团的中流砥柱。

2、药明生物(2269.HK)

药明生物是全球生物药 CXO 领先公司。2021 年公司实现营收 102.91 亿元,同比增长83.22%,实现归母净利润 33.88 亿元,同比增长 100.63%。公司业务覆盖生物制品的发现、研究、生产的全产业链,凭借强劲的技术实力及客户资源奠定国内生物药 CXO 龙头地位。2020 年新冠疫情使得 mRNA 疫苗以及中和抗体药物需求爆发,推动公司业绩增长,并且提升公司的全球口碑和产业链地位,公司借此机会进一步积累客户和项目经验,增强综合实力,随着 UVL 事件的解决,未来发展值得期待。

3、京东健康(6618.HK)

京东健康是京东集团旗下专注于经营大健康相关业务的子集团,定位于建设一个完整的互联网+医疗生态,成为“国民首席健康管家”。2022 年上半年,京东健康践行其战略定位,坚持“值得托付的、以用户健康为中心的价值创造”的经营理念,持续专注于零售药房业务、医疗健康服务、智慧医疗及数字健康业务等核心领域,致力于与各方合作伙伴实现价值共创,为广大用户提供更全面、更普惠的医疗健康服务。2022 年上半年,公司业务保持强劲增长,公司总收入为人民币 202 亿元,同比增长 48.3%。截至 2022 年 6 月 30 日,公司年度活跃用户数量达到 131.3 百万,同比净增长 22.7 百万元。

4、中国生物制药(1177.HK)

公司是国内领先的创新研究和研发驱动型医药集团,业务覆盖医药研发平台、智能化生产和强大销售体系全产业链。产品包括多种生物药和化学药,在肿瘤、肝病、心脑血管病、骨科、消化系统、抗感染及呼吸系统疾病等多个极具潜力的治疗领域处于优势地位。公司 2021 年实现营收达 269.73 亿元,同比增长 13.32%,扣非净利润 142.11 亿元,同比增长 544.03%。公司具有强大的全科室销售能力,各产品线收入稳定增长,多项肿瘤药适应症不断获批新适应症,肿瘤领域表现强劲,开启公司第二增长曲线。

5、信达生物(1801.HK)

信达生物是国内领先的,具有新药研发生产能力和国内市场商业化体系完整的 biopharma,专注单克隆抗体等生物药创新药和生物类似物研发。自 2019 年起公司收入持续增长,2021 年实现收入 42.7 亿元,同比增长 11.08%。公司具有完善的商业化团队与强大的创新能力,依靠完善的商业化体系,公司已从 Biotech 蜕变为具有自主研发、商业化为一体能力的 biopharma 领军企业。

6、威高股份(1066.HK)

威高股份是从事研发及开发、生产及销售一次性医疗器械的国家级高新技术企业。公司产品覆盖耗材(输液器、注射器、医用针制品、血袋、预充式注射器、采血产品及其他使用耗材)、骨材材料及血液净化耗材及设备。2021 年公司实现营业收入 13.18 亿元,同比增长 13.04%,实现扣非归母净利润 2.43 亿元,同比增长 30.99%。公司坚持销售渠道整合与产品结构调整策略,截止至 2022 年上半年,公司客户总数达 8595 家,其中海外客户总数 6953 家,未来业绩可期。

7、再鼎医药(9688.HK)

总部位于中国和美国、以研发为基础、处于商业化阶段的创新型生物制药公司,专注于为中国及全球患者提供肿瘤、自身免疫、感染性疾病和中枢神经系统领域的变革*药性**物,目标是利用自身能力及资源为全球患者带来健康福祉。2022年第三季度收入5,750万美元,同比增长33%,季度环比增长19%。

8、药明康德(2359.HK)

药明康德是全球 CXO 龙头公司。2021 年实现营收 229.02 亿元,同比增长 38.50%;实现归母净利润 50.97 亿元,同比增长 72.19%。药明康德的业务纵向覆盖药物发现、研发、生产全产业链,横向深入布局小分子、大分子、细胞基因治疗三大领域。公司技术实力强劲,独特的“一体化、端到端”的 CRDMO 和 CTDMO 业务模式驱动业绩稳健增长,深度布局的多个新兴技术领域则提供长期发展动能。

9、金斯瑞生物科技(1548.HK)

金斯瑞是全球基因合成龙头公司。2021 年公司实现营收 5.11 亿美元,同比增长 30.76%,实现归母净利润-3.48 亿美元,同比降低 69.74%。公司以生命科学服务与产品业务为原点,纵向拓展至下游的生产制造与产品端,覆盖细胞基因治疗(CGT)与合成生物学全产业链。公司下属传奇生物的 Cilta-cel 为首款由国内公司研发、在海外上市的 CAR-T 产品,强劲的技术实力和业务内部协同性共同打造公司核心竞争力,随着公司不断巩固和完善业务平台及产品管线,抓住 CGT 及合成生物学的发展风口,未来成长空间广阔。

10、国药控股(1099.HK)

国药控股是中国最大的药品及医疗保健产品分销商及领先的供应链服务商之一,2021 年公司实现营收 5211.08 亿元,同比增长 14.17%,扣非归母净利润 81.79 亿元,同比增长 5.82%。作为中央医药储备定点单位,公司在中国药品及医疗保健产品分销商与供应链服务领域具有引领作用,分销、零售、工业等多业态协同发展,不断拓展市场覆盖份额,承担发展中国药品及医疗保健行业的重任,打造国内覆盖网络最广、配送服务水平最高的大型医药流通航母。

恒生香港上市生物科技指数 (HSHKBIO.HI) 旨在反映香港上市生物科技公司的整体表现,包括在香港交易所透过上市规则第18A 章上市的公司,发布日期为 2019 年 12 月 16 日,基日为 2013 年 12 月 31 日,基点为 1000 点。

截至2022年11月18日收盘点位1280.08点,2013年12月31日至今只涨了28%。2021年7月曾经涨到2925.74点,10月最低跌至926.10点,从高点看已经腰斩,从低点看反弹了接近40%。

从行业分布来看,药品、生物技术占比较大:根据恒生三级行业进行分类,药品行业权重占比最大,为54.06%,其次是生物技术、医疗保健设备行业,权重分别为 32.67%、12.20%。数量占比最大的行业为生物技术行业,共计 25 只。

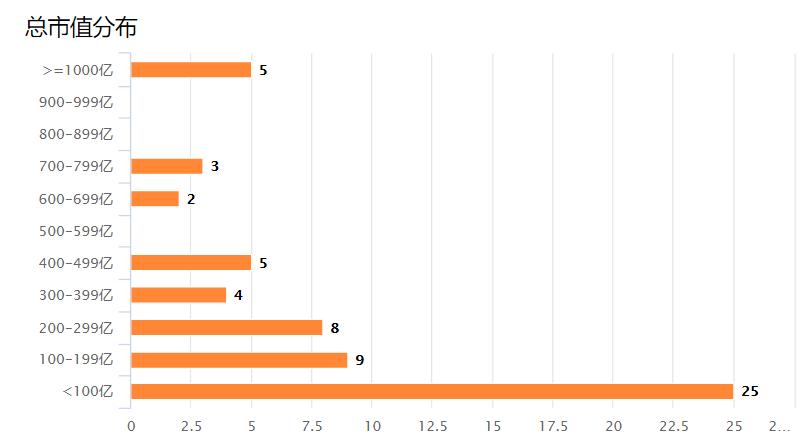

恒生香港上市生物科技指数 (HSHKBIO.HI) 成分股61只,按照总市值由大到小排序展示如下,千亿市值以上的有5只,百亿以下有25只。

成分股涨幅前十和跌幅前十展示如下,总体来说过去一年跌幅的比较大。

从估值来看,指数 PB 处于发布以来较低水平。截至 2022 年 10 月 28 日,指数市净率(LF)为 2.07 倍,在指数发布以来的 PB 数据中位于 1.73%的百分位,在近两年以来的数据中位于 2.46%的百分位。截至2022年11月18日,市净率为2.69倍,比10月底提升了一丢丢。

截至2022年11月18日,市盈率18.15倍,前段时间低点时跌至15倍左右,2021年高点时达到了40多倍,个人认为20倍以下还是值得关注的,未来如果到了40倍以上多一些警惕心。

恒生医药(159892)是由华夏基金出品,基金全称华夏恒生香港上市生物科技ETF(QDII),基金经理赵宗庭。

赵宗庭先生,2016 年 11 月加入华夏基金管理有限公司,2017 年 4 月起担任华夏基金基金经理,基金经理年限 5.60,在任管理基金数20 只,在管基金总规模 622.57 亿元。

恒生医药(159892)的持有人方面,2021年年报显示机构占比6.62%,2022年年中机构占比提升至13.12%,份额和规模变动情况来看,也在提升。

目前香港市场估值是显而易见的便宜,恒生香港上市生物科技指数 (HSHKBIO.HI) 和恒生医药(159892)的周线展示如下,从图形上看近期形成了双底,个人觉得下跌的空间有限,但未来上涨的空间还是比较大的,需要持续关注美联储加息进程,关注全球流动性拐点是否到来。

目前看好医药的逻辑还是比较多的,三季报显示,医药主题基金经理普遍认为医药板块前景广阔,且目前处于估值底部,医药行业有望迎来业绩和估值共振向上,具有一定的配置性价比;中短期来看,医药板块预计将呈现结构化细分行情,创新药产业链、医疗器械是大多数基金经理普遍认为确定性较强的板块。

我再次简单小结一些看好未来医药行业的逻辑:1、长期看老龄化和慢病管理推动医疗需求持续增长。2、疫情后医疗需求有望恢复正常稳定增长。3、贴息*款贷**拉动医药行业整体增速。4、医保集采政策触底,医药行业估值下杀空间有限。5、医药行业估值处于历史底部。6、国家政策鼓励创新药和创新器械研发并加快上市。7、最近医药行业的公募基金持仓比例已经出现了明显下降,均处于历史中下水平。

对于一只指数,我们首先要知道它是哪个市场的,宽基还是行业基金,成分股多少,前十大重仓股权重如何,目前的估值是贵还是便宜,成分股背后的企业行业分布如何,未来的成长性如何,政策方面是否有长期利好,投资想买在最底部是可遇而不可求的,能做到在相对底部布局,在相对顶部卖出就已经很不错了。

我们作为普通投资者面对市场上琳琅满目的基金,要将自己的兵马粮草辎重配置在哪里需要有将帅般的思维才行,每一笔投资都要做好自己的规划,买之前要知道这只基金最大回撤如何,腰斩是否可以接受(大部分股票型及偏股型基金都有从前期顶部腰斩的可能),每一笔买多少仓位,最终仓位上限在多少……最好在估值低位,相对便宜时买入,未来如果业绩和估值双双提升真是美事。

我个人感觉 恒生医药ETF(159892) 未来还是可期的,只需要在建仓时做好充足的计划,未来就交给时间来证明以上逻辑吧。我个人仅代表个人想法:目前恒生医药ETF(159892)单位净值0.7000不到,前期极端情况曾经跌至0.5000以下,可以在相应净值下做自己的建仓、加仓计划,便宜的筹码收集好之后别轻易下车,结合估值做减仓计划。

打个比方,仅仅是一个比方,心里先想清楚配置多少比例,净值在0.7000以内建仓买1000元,净值如果跌至0.6500再买2000元,净值跌至0.6000再买4000元,净值跌至0.5500再买8000元,净值跌至0.5000再买16000元……钱多的可以在后面加0,这个方案的缺点是有可能买不足自己想配置的仓位,另外,越跌越买但也要设置比例上限,个人觉得再次跌破0.5000概率不大,注意我没有说概率是0哦。当然也可以配置一定仓位之后拿出小部分仓位做ETF网格可能更好,可以降低持仓成本。喜欢在场外买基金的,可以关注这只基金的联接基金:A类(016970)C类(016971)。

通过写文章留下自己当下的思考记录,未来过三年五年后再来回看这篇文章,印证想法是否正确也是挺有趣的事。对也好,错也罢,应该都会对自己投资理念的提升有些帮助。

我的文章基本是基金梳理笔记,信息量还是比较大的。我只是一个小散户,水平有限,所有内容均是个人研究,整理成文便于查询复习,请大家更关注客观数据吧。

免责声明:我不对读者推荐基金,我只客观展示一些基金数据,数据是中性的,如果您因为我的文章而买入基金,决定都是您自己的,挣钱了是您的实力,亏钱了也别怪我。当然,我打心底希望您能挣钱。收益率数据仅供参考,过往业绩和走势风格不预示未来表现,不构成投资建议。投资者据此操作,风险自担。市场有风险,定投有风险,投资需谨慎。