(报告出品方/作者:长江证券,马太)

一、碳酸二甲酯:用途广泛,工艺多元

产品介绍:性质优良,应用广泛

碳酸二甲酯简称 DMC,是重要的有机合成中间体和溶剂。 化学式为 C3H6O3 ,分子结构 中含有羰基(-CO-)、甲基(CH3-)、甲氧基(CH3O-)和羰基甲氧基(CH3O-CO-)等 *能官**团,可广泛用于羰基化、甲基化、甲氧基化和羰基甲基化等有机合成反应,具有多 种反应性能,具有使用安全、方便、污染少、容易运输等特点,是一种低毒、环保性能 优异、用途广泛的化工原料。作为化工中间体,DMC 可以代替*气光**作羰基化剂、代替 硫酸二甲酯(DMS)作甲基化剂,用以生产聚碳酸酯、异氰酸酯、聚氨基甲酸酯、聚碳 酸酯二醇等多种化工产品, 下游涵盖塑料、农药、医药等行业。此外,DMC 还可以作为 低毒优良溶剂和潜在的汽油添加剂,终端涵盖汽车、储能等领域。

代替*气光**作羰基化剂: 相比而言,*气光**具有反应活性高的优势,但*气光**本身具有剧 毒并具有高腐蚀性,因此面临巨大的环保压力,在环保政策压力日益加大的背景下, *气光**做羰基化剂面临较大限制。DMC 具有类似的亲核反应中心(当它的羰基受到 亲核进攻时,酰氧键断裂,形成羰基化合物,副产物为甲醇),因此 DMC 可以代 替*气光**成为一种安全的反应试剂合成碳酸衍生物,如氨基甲酸酯农药、聚碳酸酯 (PC)、异氰酸酯(MDI、TDI 等),其中聚碳酸酯(PC)是未来 DMC 需求量最 大的领域。

代替硫酸二甲酯(DMS)作甲基化剂: 硫酸二甲酯与*气光**比较类似,也有很大的毒 性,副产物硫酸污染较大。DMC 的甲基碳受到亲核进攻时,烷氧键断裂,生产甲 基化产物,效果与 DMS 类似应收率更高、工艺更简单。主要用途包括合成有 机中间体、医药产品、农药产品等。

作为低毒优良溶剂: DMC 具有优良的溶解性,熔沸点范围窄,在 4℃~93℃之间, 表面张力大,粘度低,同时具有较高的蒸发温度和较快的蒸发速度,因此可以作为 低毒溶剂用于涂料工业和医药行业。DMC 还具有闪点高、蒸汽压低和空气中爆炸 下限高等特点,因此是集清洁性和安全性于一身的绿色溶剂。

潜在的汽油添加剂: DMC 分子中氧含量高,达 53%,还能够较大幅度的提高辛烷 值作用,并且具有无相分离、低毒和快速生物降解性等性质。汽油达到同等氧含量 时使用 DMC 的量要远小于使用甲基叔丁基醚(MTBE)的量,从而降低了汽车尾碳氢化合物、一氧化碳和甲醛的排放总量。此外还克服了常用汽油添加剂易溶 于水、污染地下水源的缺点,因此 DMC 将成为替代 MTBE 最有潜力的汽油添加 剂之一。

生产工艺多元,国内以 PO 酯交换法为主,甲醇羰基化法潜力较大

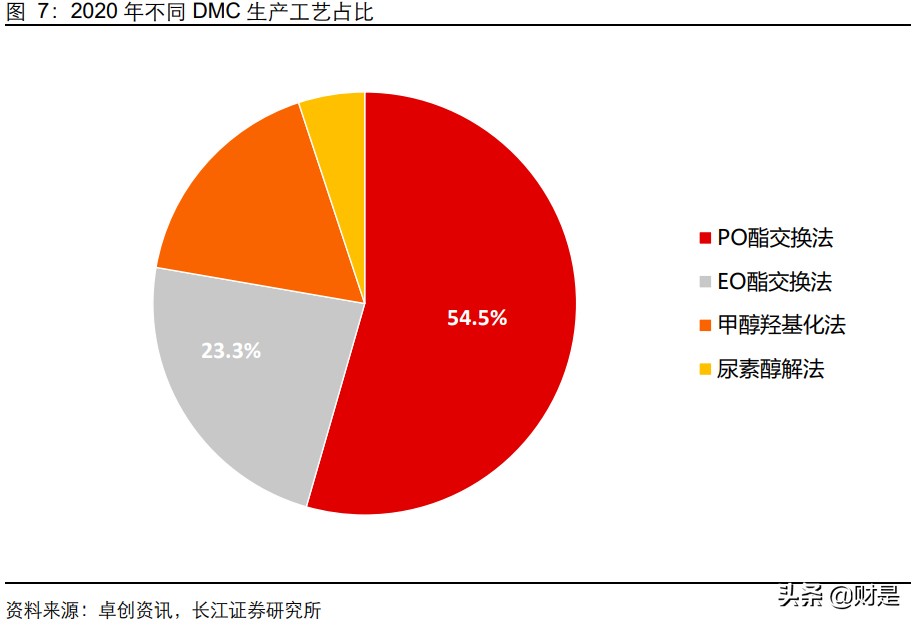

DMC 合成技术主要有以下四种:*气光**法、酯交换法、甲醇羰基化氧化法和尿素醇解法。 其中*气光**法 DMC 生产工艺存在副产物毒性大、环境污染性大及安全性差等缺点已被全 面淘汰,取而代之的是酯交换法生产工艺。卓创资讯数据显示, 目前酯交换法合成 DMC 产能合计约占总产能的 77.7%,该法成为我国 DMC 生产的主流工艺。

*气光**法: 原料为*气光**和甲醇,反应分为两步进行,首先由*气光**和甲醇反应生成氯甲 酸甲酯,第二步再与甲醇反应生产 DMC。*气光**法生产 DMC 工艺成熟且收率高, 但由于使用剧毒的*气光**作为原料,严重污染环境,已被淘汰使用。

酯交换法:酯交换法分为环氧丙烷(PO)酯交换法和环氧乙烷(EO)酯交换法。 PO 酯交换法以 CO2和环氧丙烷为原料生产碳酸丙烯酯,再与甲醇反应制得 DMC。 EO 酯交换法由美国 Texaco 公司开发,通过环氧乙烷(EO)、CO2 和甲醇联产 DMC 和乙二醇(EG)。

液相甲醇氧化羰基化法: 该技术以甲醇、一氧化碳和氧气为原料,由甲醇、氧气和 氯化亚铜反应生成甲氧基氯化亚铜,再与一氧化碳反应生成 DMC,与*气光**法工艺 相比,既避免了使用剧毒的原料*气光**,又避免了具有污染性的盐酸生成,具有环境 友好性特点,但是存在甲醇转化率低、设备腐蚀性大等缺点。

气相甲醇氧化羰基化法: 气相法工艺由日本的 UBE 公司牵头研发并实现工业化, 合成过程分为两步,第一步反应生成亚硝酸甲酯,然后与一氧化碳羰基化生成 DMC。 不足的是一氧化氮具有毒性,反应第一步会产生大量热量,反应过程不易控制。

尿素醇解法:尿素醇解法有两种工艺,分别为直接法和间接法。 直接醇解法有两步 反应,原料为甲醇和尿素。间接醇解法的工艺流程分为三部分,分别为尿素合成工 段、PC 合成工段和 DMC 合成工段。

综合四种主流生产工艺来看,*气光**法、酯交换法、甲醇氧化羰基化法和尿素醇解法工艺 各有利弊。 *气光**法是最早的 DMC 生产工艺,但因其对环境造成严重污染,逐渐被非光 气法所取代,截至目前已全面淘汰。酯交换法工艺中,环氧乙烷酯交换法的技术成熟, 经济效益高,但其原料为乙烯和环氧乙烷,属易燃易爆品,进口受限。受原料限制,国 内酯交换法装置主要以环氧丙烷酯交换法为主,2020 年我国环氧丙烷酯交换法工艺占 比 DMC 总产能的 54%,环氧乙烷酯交换法工艺占比 23%。甲醇氧化羰基化法原料易 得,目前来看是一种非常有发展前途的工艺。相比于其他工艺,尿素醇解法反应产生的 氨气可回收,污染性低且经济效益优,是最“绿色”的工艺。

二、需求端:电解液和聚碳酸酯并驾齐驱,DMC 需求爆发在即

下游应用:国内外存差异,国内新兴领域占比快速提升

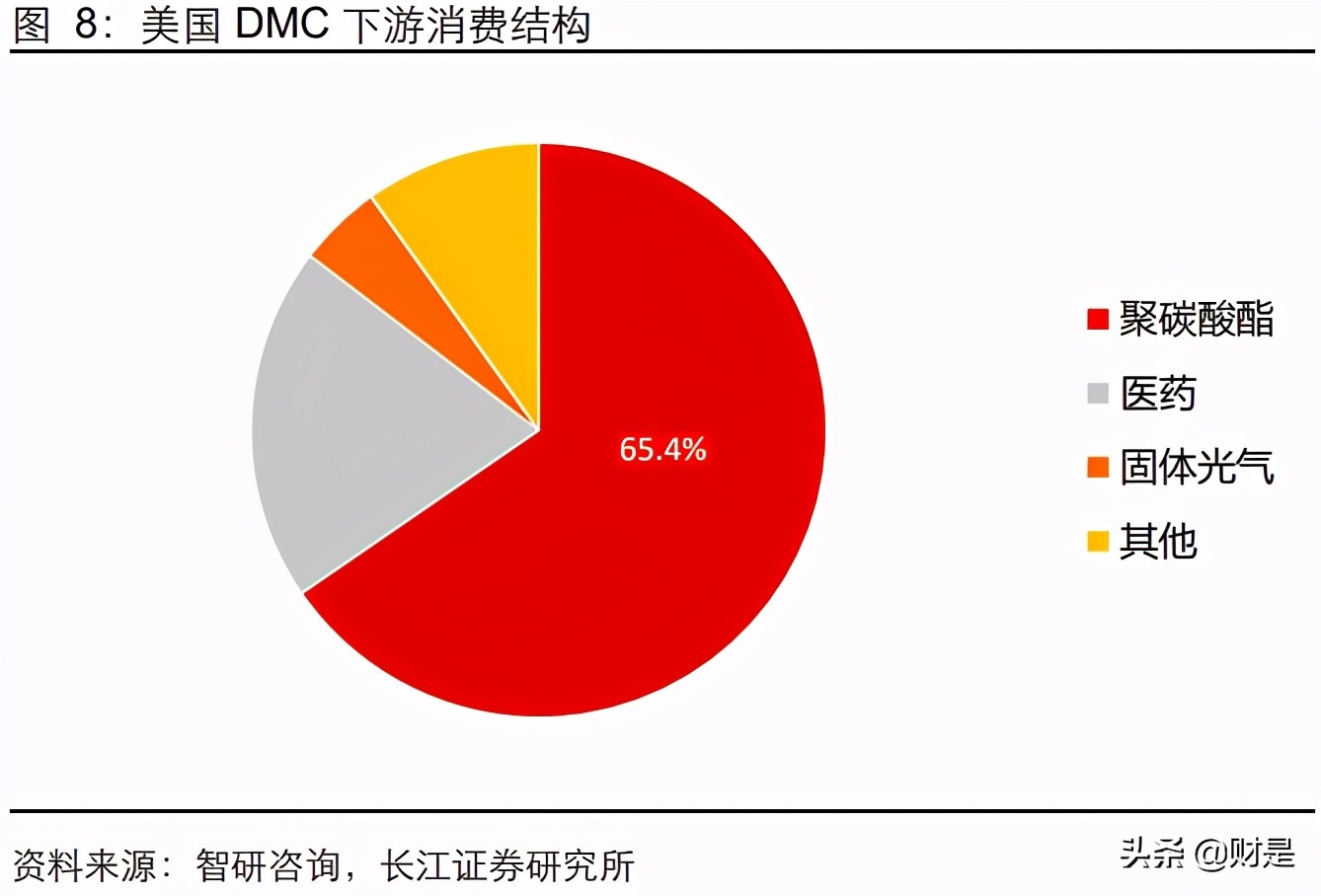

国外 DMC 装置大多配套下游的 PC 或者电解液生产,PC 应用占到 65%左右。国内来 看,近年来我国 DMC 下游消费结构出现明显变化, 2017 年油漆、涂料、粘胶剂约占 DMC 消费总量的 50%以上,近年来随着新能源汽车的快速发展和 PC 国产化的持续推 进,相关应用极大地带动了对 DMC 的需求。2020 年我国 DMC 表观消费量为 42 万吨, 电解液溶剂及聚碳酸酯(PC)合计约占我国 DMC 消费量的近 70%。未来看,下游消 费结构中电解液溶剂和 PC 占比或将持续扩大。

需求增长点一:新能源车快速增长,电池级 DMC 需求大增

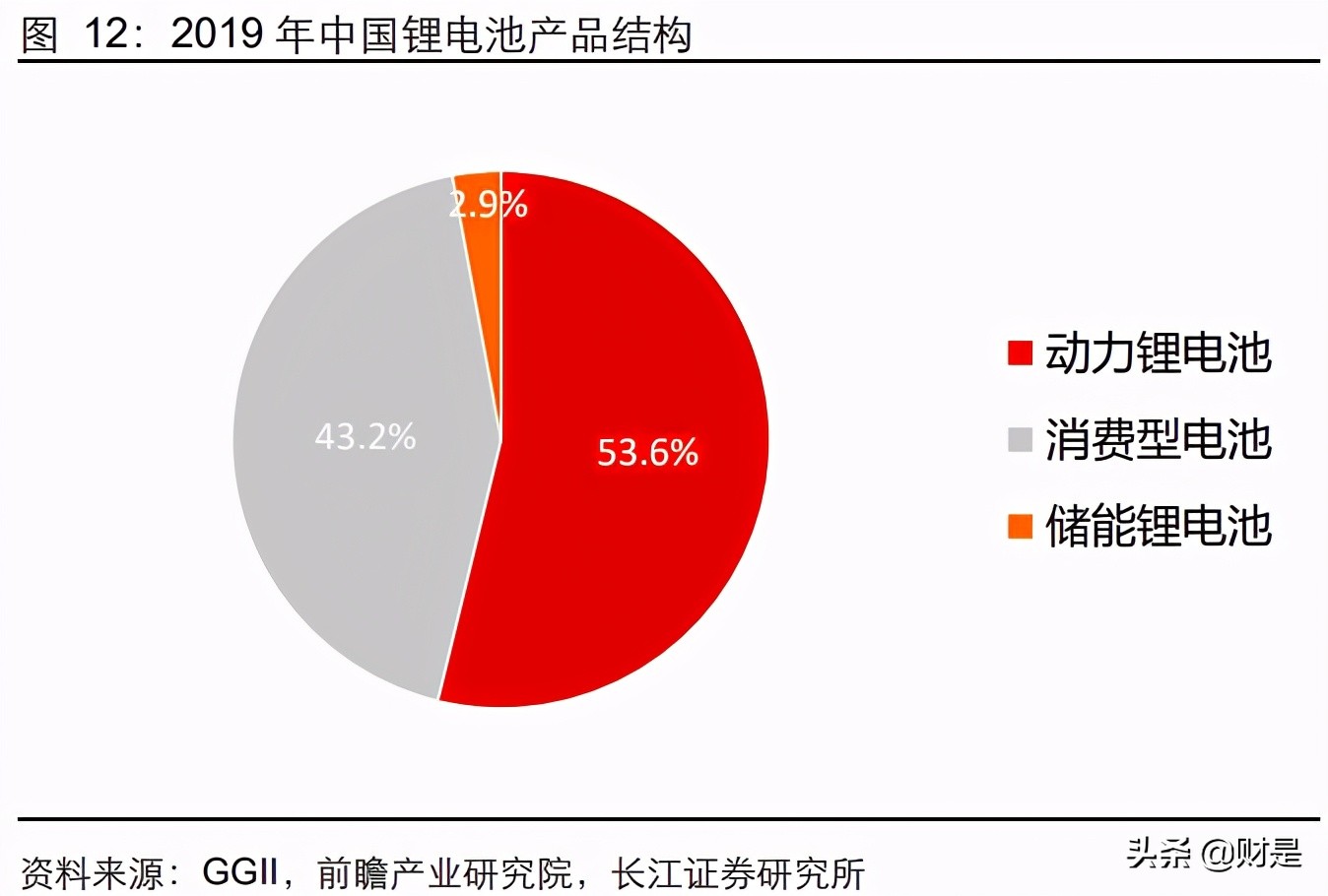

新能源车快速发展,动力锂电池需求大幅增长。 锂离子电池是目前新能源汽车使用最广泛的动力来源,由正极材料、负极材料、隔膜和电解液组成。按下游应用领域的不同可 将锂电池分为动力锂电池、消费锂电池和储能锂电池,目前消费锂电池需求趋于饱和, 动力锂电池为锂电池下游最大应用领域,2020 年我国动力锂电池出货量为 80Gwh,占 锂电池总出货量的 55.9%。 未来随着我国新能源产业的发展,以新能源车为代表的电动 车产业逐渐成为锂电池的大需求产业,动力锂电池将成为锂电池需求增长的集中领域。

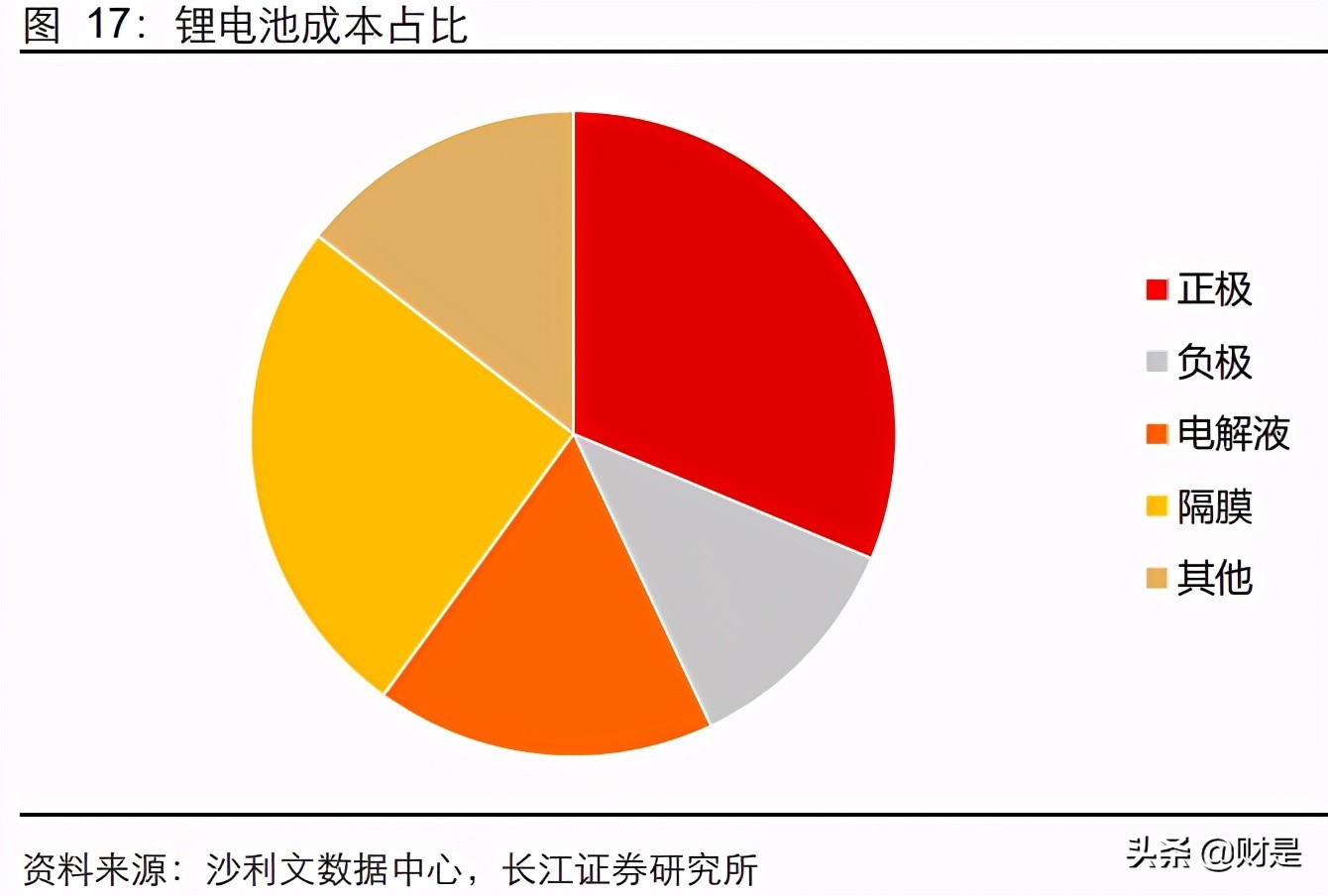

电池级 DMC 性能优越,可作为优良的电解液溶剂。 新能源车快速发展带动锂电池需求 增长的同时也充分拉动了锂电池电解液的市场需求。电解液作为离子传输的载体,可为 锂电池中锂离子提供自由脱嵌的环境,在正负极之间起到传导锂离子的作用。锂电池电 解液一般由高纯度的有机溶剂、电解质锂盐和添加剂等原料按一定比例配制构成。在电 解液成本占比中,有机溶剂占比 30%,电解质占比 60%,添加剂占比 10%(当然,随三者产品价格变动,成本占比也有变化)。有机溶剂为电解液的主体部分,选择溶剂时 对溶剂的介电常数和粘度有较高的要求,介电常数会影响锂盐的溶解度,介电常数越大, 锂盐越易溶解;粘度会影响离子的迁移速度,粘度越小,离子迁移速度越大。 相比于工 业级溶剂,电池级溶剂以较高的介电常数、低粘度、低熔点、高沸点以及高纯度的优点而被广泛应用于电解液溶剂。其中,电池级 DMC 溶剂因气味小、溶解能力强,对锂电 池的电导率提升效果好,低温充放电性能佳,且制作成本低廉,是电解液中使用最为广 泛的有机溶剂。

新能源汽车销量增长带动电解液市场快速发展

政策助力发展,我国新能源汽车产业发展正值东风。 我们梳理了 2012 年以来我国颁布 的关于新能源汽车的部分文件,从相关政策的内容来看,我国新能源汽车政策布局经历 了推进产业化——给予新能源汽车补贴(包括购买新能源汽车补贴和用电补贴)——补 贴退坡优化新能源车行业格局(将新能源汽车地方补贴逐渐从购置环节转向配套充电设 施建设运营、车辆使用运营环节)——延长补贴期限的过程。在一系列政策的加持下, 我国新能源汽车行业迅速发展,我国成为全球规模最大的新能源车市场。未来看,随着 政府加大对新能源汽车行业的重视,我国新能源汽车发展也将持续走在世界前列。

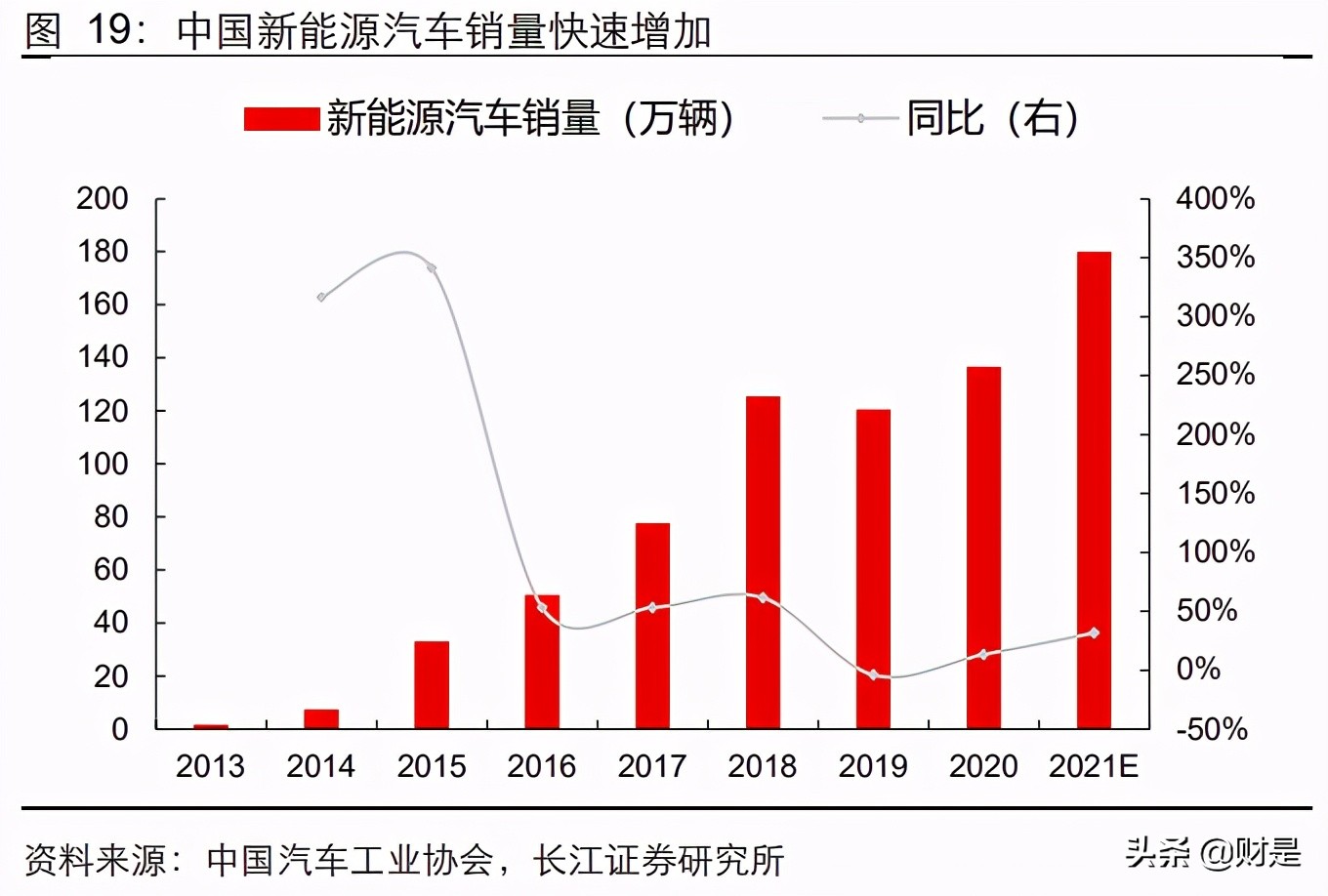

新能源汽车销量快速增长,我国成为全球新能源汽车主要市场。 2016-2018 年国内新能 源车销量同比增速基本保持在 50%-60%附近,2019 年我国新能源汽车销量增速出现首 次下滑,由 2018 年的 61.7%变为 2019 年的-4.0%,主要原因是受到“国六”标准实施、 新能源车补贴退坡等因素的影响。2020 年,随着补贴退坡政策影响逐渐消化,我国新 能源汽车恢复涨势,2020 年销量达 136.7 万辆,同比增长 13.3%。从全球范围来看, 2020 年全球新能源汽车销量为 324 万辆,我国新能源汽车销量占全球的 42.2%,我国 在全球新能源汽车市场中占较大比重,是全球新能源汽车主要市场之一 。

新能源汽车销量增长极大带动上游锂电池出货量。 电池作为新能源汽车的核心零部件之 一,成本约占新能源汽车总成本的 42%。在新能源汽车的带动下,我国锂电池出货量逐 年增加,据高工产研锂电研究所(GGII)数据显示,2020 年中国锂电池出货量为 143GWh, 同比增长 22%, 预计 2025 年我国锂电池市场出货量将达到 615GWh,2021-2025 年年 复合增长率超过 25%。

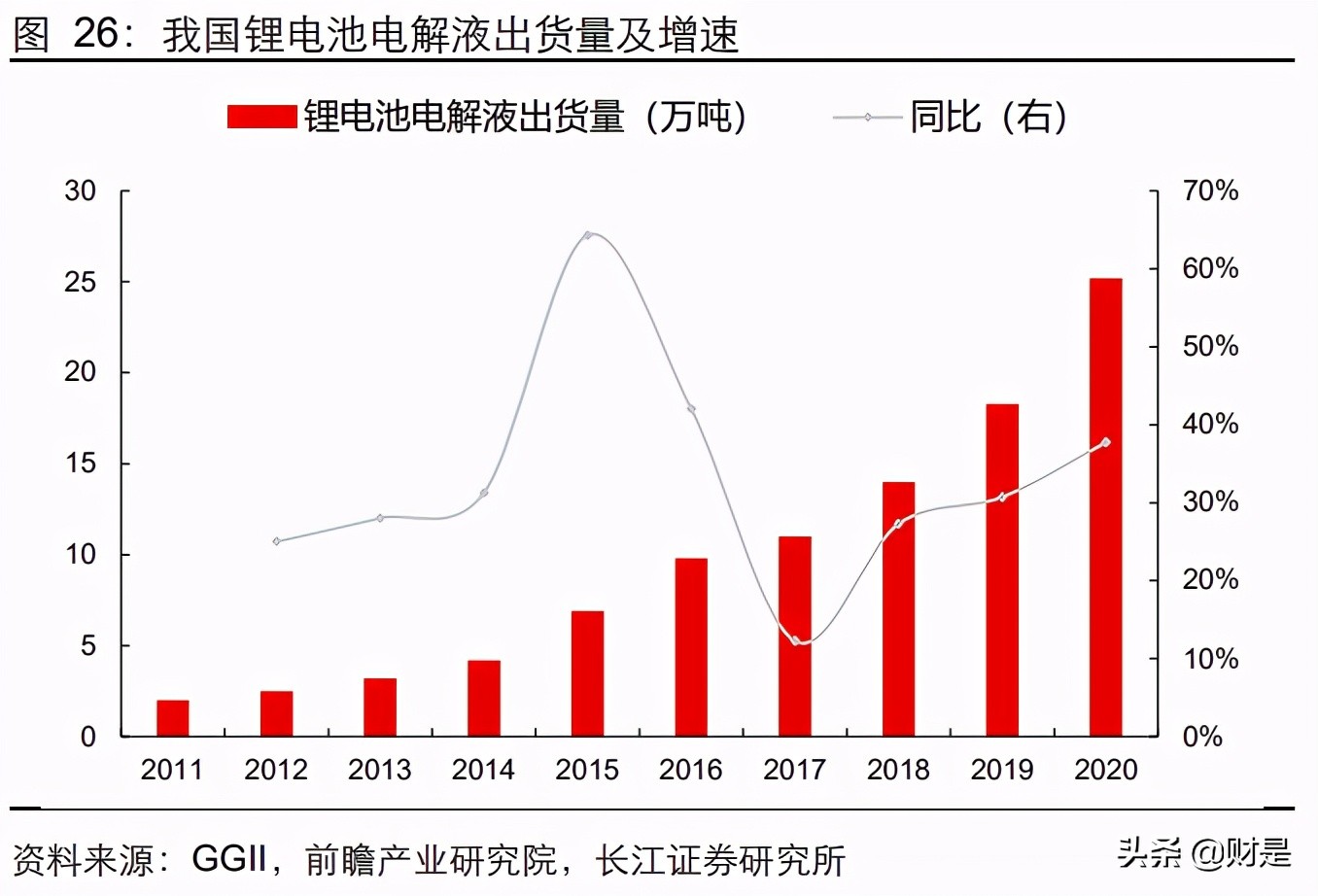

锂电池电解液出货量同步于锂电池持续增长。 受益于新能源车市场的快速发展,我国电 解液市场同步于锂电池市场呈现快速增长的趋势。据高工产研锂电研究所(GGII)数据 显示,2020 年中国锂电池电解液市场出货量高达 25.2 万吨,同比增长 37.7%。同时我 国锂电池电解液的市场规模也表现出较大幅度的增长,2019 年我国锂电池电解液市场 规模为 77.1 亿元,同比增长 21.2%。

未来看,在政策的不断推动下,我国新能源汽车产销量持续增加,带动锂电池和电解液 出货量同步增长,而电池级 DMC 作为主流的电解液溶剂也必将乘新能源汽车发展之风,未来需求不断增加,市场迎来快速扩容。 根据新能源汽车以及储能等其他领域的驱 动,我们对锂电池和电解液出货量进行预测,进而最终测算未来我国电池级 DMC 需求 量。测算主要基于以下假设:

中汽协预测 2025 年我国新能源汽车销量达 600 万辆,CAGR 为 33%,GGII 预测 到 2025 年动力锂电池、储能锂电池和消费锂电池 CAGR 分别为 44%、30%和 10%,考虑到新能源汽车未来发展情况,动力锂电池、储能锂电池和 3C 锂电池增 速分别按照 44%、30%、10%计算。

根据真锂研究数据,1Gwh 磷酸铁锂电池对电解液需求量为 1300 吨,1Gwh 三元 电池对电解液需求量为 1080 吨,考虑到磷酸铁锂电池对三元电池的替代,我们按 照磷酸铁锂电池与三元电池 5:5 的比例计算对电解液的需求量。按照 1Gwh 磷酸铁锂电池对应 700 吨电池级 DMC,1Gwh 三元电池对应 100池级 DMC 计算最终电池级 DMC 新增需求。经过测算,预计到 2025 年我国电解液新增需求量为 73 万吨,对应电池级 DMC 新增需 求量为 25 万吨。

需求增长点二:聚碳酸酯国产替代叠加工艺转换双驱 动,工业级 DMC 市场扩容可期

生产工艺:非*气光**法生产 PC 绿色环保,工艺转换进行中

生产工艺多元,非*气光**法为未来重要方向。 聚碳酸酯(PC)生产技术分为*气光**法和非光 气法两大类,*气光**法使用*气光**作为生产原料,主要的技术路线有溶液*气光**法(已淘汰) 和界面缩聚*气光**法。相比于*气光**法,非*气光**法在生产过程中不使用*气光**等有害物质,技 术路线包括传统熔融酯交换缩聚法和非*气光**熔融酯交换缩聚法。 非*气光**法使用碳酸二甲 酯(DMC)通过酯交换反应制成碳酸二苯酯(DPC),后通过缩聚反应生产 PC,生产过 程中不使用*气光**,能够保证绿色安全无污染,未来我国新投产的产能也以非*气光**法为主。

未来随着我国环保趋严,我国聚碳酸酯生产工艺有可能将逐渐从*气光**法过渡到非*气光**法, 以*气光**为原料的*气光**法工艺或将逐渐被淘汰,非*气光**法凭借绿色环保的优势或将逐步占 据主导地位。

游消费持续增长,国产替代不断推进

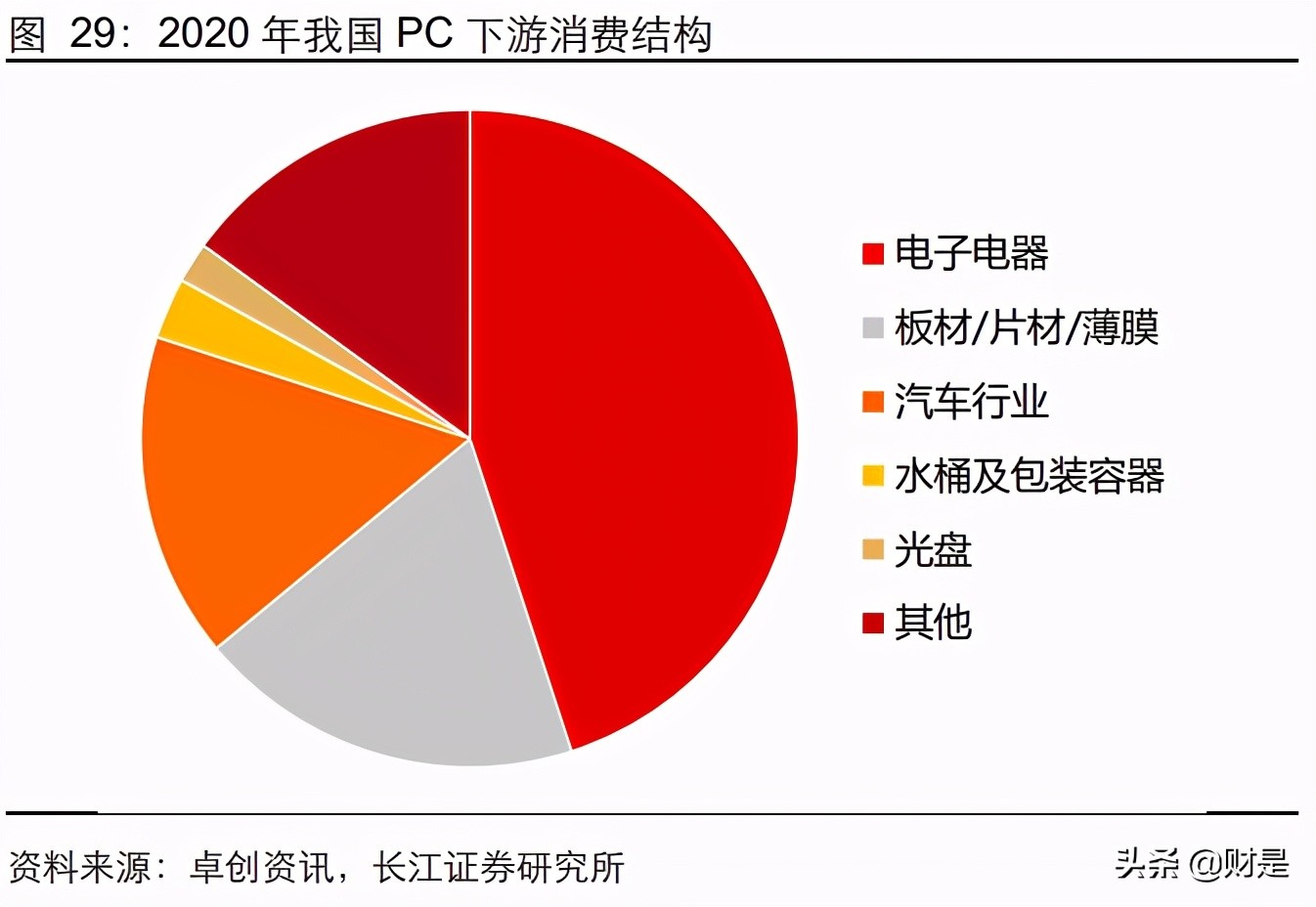

PC 下游主要应用于电子电器、建筑和汽车领域。 聚碳酸酯(PC)是五大通用工程塑料 中唯一具有良好透明性的热塑性工程塑料,也是近年来增长速度最快的通用工程塑料, 其可见光的透过率可达 90%。PC 以抗冲击强度高著称,具有突出的韧性、优异的电绝 缘性、宽广的使用温度范围和尺寸稳定性。PC 及其合金广泛用于电子电气、建筑材料、 交通运输等领域。 其中我国电子电气占到 PC 下游应用的 45.0%,板材/片材/薄膜与汽 车行业分别占据 19.0%与 16.0%,为 PC 主要的应用领域。

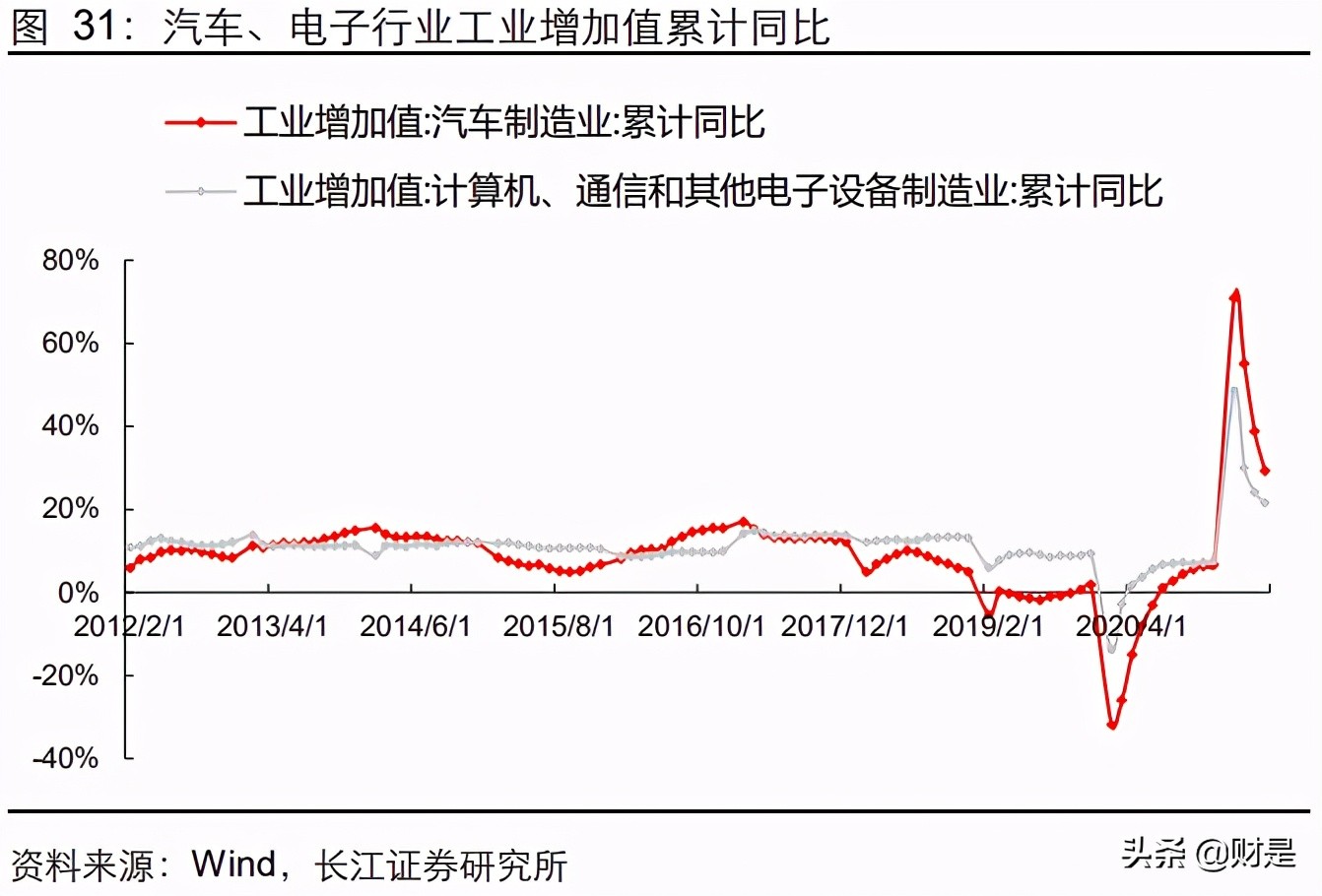

下游电子电器、新能源行业快速成长,带动国内聚碳酸酯表观消费量不断增长。 近年来, 我国电子电器和新能源行业保持快速发展,2020 年我国电子电器行业和汽车制造业工 业增加值累计增速有所下降,处于 10%以下水平。而随着疫情消退,国内电子电器、新能源产业迎来了快速恢复。在下*行游**业的带动下,我国 PC 消费量稳定增加。据卓创资 讯数据,我国 PC 表观消费量由 2016 年的 169 万吨增加至 2020 年的 237 万吨,年均 复合增速为 8.8%。 另外,新能源汽车行业成为我国 PC 消费的新动能,中国汽车工业 协会预测到2025年我国新能源汽车销量有望达到 600万辆,届时 PC需求将大幅增加。

未来两年 PC 产能有望翻倍,新产能中非*气光**法占比 75%。 在国产替代和消费增长的双重背景之 下,国内生产企业纷纷上马新建 PC 产能。据卓创资讯统计,2020 年我国 PC 行业产能 为 194 万吨/年, 而未来 2 年我国新增 PC 产能近 200 万吨/年,预计到 2023 年我国 PC 行业将实现产能翻倍。未来非*气光**法工艺或将逐步实现对*气光**法工艺的替代,国内新增 产能中非*气光**法产能为 150 万吨/年,占新增产能的比例高达 75%。

未来非*气光**法 PC 新产能有望带来 60 万吨工业级 DMC 需求。 上文提到,预计至 2023 年我国将新增 150 万吨/年非*气光**法产能。据卓创资讯数据,每 0.4 吨 DMC 生产 1 吨 PC,150 万吨/年非*气光**法 PC 产能对应的 DMC 新增需求为 60 万吨/年。

综合来看,在电解液和 PC 的双向驱动下,未来我国 DMC 的需求量将大幅增长。 电解 液方面,随着新能源汽车和储能等行业的快速发展,锂电池电解液的出货量将不断增加, 而电池级 DMC 作为应用广泛的电解液溶剂,未来需求也将被大幅拉动。PC 方面,在 PC 国产化替代的趋势下,未来我国新增大量 PC 产能,同时 PC 的生产工艺逐渐向以 工业级 DMC 为主要原料的非*气光**法转换,在国产替代和工艺转换的双重背景下,未来 工业级 DMC 需求将持续增加。 经测算,预计至 2025 年我国电池级 DMC 新增需求为 25 万吨,至 2023 年我国将新增 60 万吨工业级 DMC 需求。

三、供给端:中国产能占比较高,电池级 DMC 壁垒高企,国内聚焦低成本生产路线

行业集中度处中等水平,国内占据较大份额

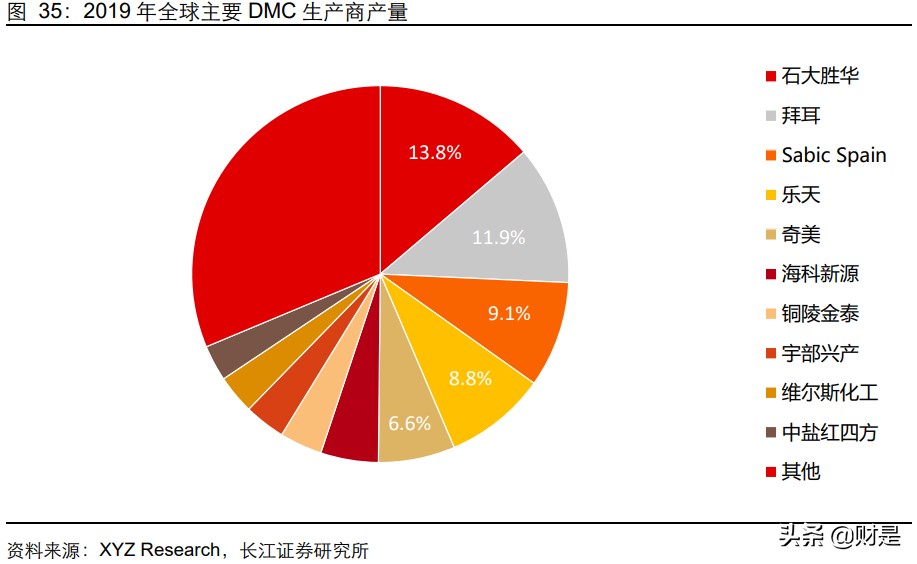

国内 DMC 产能占据较大份额,新增产能以酯交换法和甲醇氧化羰基化法为主。 据立木 资讯数据,2019 年全球 DMC 产能为 107.2 万吨/年,中国的产能为 70.5 万吨/年,占全 球产能的比例近 66%,占据了较大的市场份额。从国内企业来看,2020 年我国 DMC 产 能增至 98.6 万吨/年,浙石化拥有 20 万吨/年的 DMC 生产能力,占国内总产能的比例 为 20.3%,石大胜华为国内生产 DMC 的龙头企业,其 2020 年 DMC 产能为 12.5 万吨 /年,产能占比 12.7%。从扩产情况来看, 2021-2022 年我国 DMC 新增产能为 106.5 万 吨/年,其中以酯交换法和甲醇氧化羰基化法为主,酯交换法新增产能为 42.5 万吨/年, 甲醇氧化羰基化法新增产能为 55 万吨/年。

行业供给格局分散,集中度处中等水平。 截至 2021 年,全球主要的 DMC 生产企业为 浙江石化、石大胜华、西班牙 Sabic Spain、德国拜耳、韩国乐天和中国台湾奇美,生产工以环氧丙烷酯交换法为主。行业供给格局相对分散,集中度处于中等水平。整体来看, 国外装置大多配套下游的 PC 或者电解液生产销售,对外销售数量有限。日本宇部兴产 拥有约 2000 吨/年电池电解液生产装置,其生产的电池DMC 用以供自己的电解液装 置使用,其余销售给日本当地的电解液客户,而韩国 LOTTE 化学拥有 DMC 产能 11 万 吨/年,主要用于配套三星的 PC 装置,少部分出售给韩国当地的涂料客户。

电池级 DMC 壁垒较高,国内少数企业可生产

DMC 按纯度划分为工业级和电池级,电池级 DMC 进入壁垒较高。 工业级 DMC 主要用 作汽油添加剂、生产工程塑料 PC 等,电池级 DMC 是主要的锂电池电解液溶剂。工业 级 DMC 是从 DMC-甲醇共沸物中分离得到,纯度一般为 99.5%,含有少量水分、低碳 链脂肪醇和低碳链烃类等杂质,电池级 DMC 是在此基础上对工业级 DMC 进一步提纯得到,使其纯度达到 99.999%以上,才可满足锂电池电解液的要求。电池级 DMC 的生产提纯难度大,且需要通过下游用户的复杂验证程序,因此电池级 DMC 具有较高 的技术和产品质量门槛。 因此国内多数企业仅在工业级 DMC 领域内竞争,能够生产电 池级 DMC 的企业屈指可数,掌握电池级 DMC 工艺的企业将充分受益于未来电解液需高增长。

国内电池级 DMC 供给缺口较大,未来新增产能有限。 目前我国电池级 DMC 行业总产能为 11.4 万吨/年,国内具备电池级 DMC 生产能力的企业共有四家,分别为石大胜华、 山东海科、奥克股份和安徽红四方,产能分别为 7.5 万吨/年、1.5 万吨/年、1.4 万吨/年 和 1.0 万吨/年。其中石大胜华为国内最大电池级 DMC 生产商,产能占到全国总产能的 65.8%。未来石大胜华预计新建 2 万吨/年电池级 DMC 产能,届时电池级 DMC 产能将 达 9.5 万吨/年,在国内产能供给缺口较大的背景下,产能越早投放的公司将优先受益。

成本对比——何种工艺当立潮头?

新装置不断投产,未来产能趋于过剩。 预计 2021-2022 年我国将新增 DMC 产能 106.5 万吨/年,新增产能以酯交换法和甲醇氧化羰基化法为主。随着新产能的不断增加,未来 产能大有走向过剩的趋势,在此背景下,企业更加重视控制产品的生产成本,接下来将 以未来两大主要新增产能工艺为例,探寻何种工艺更具成本优势。

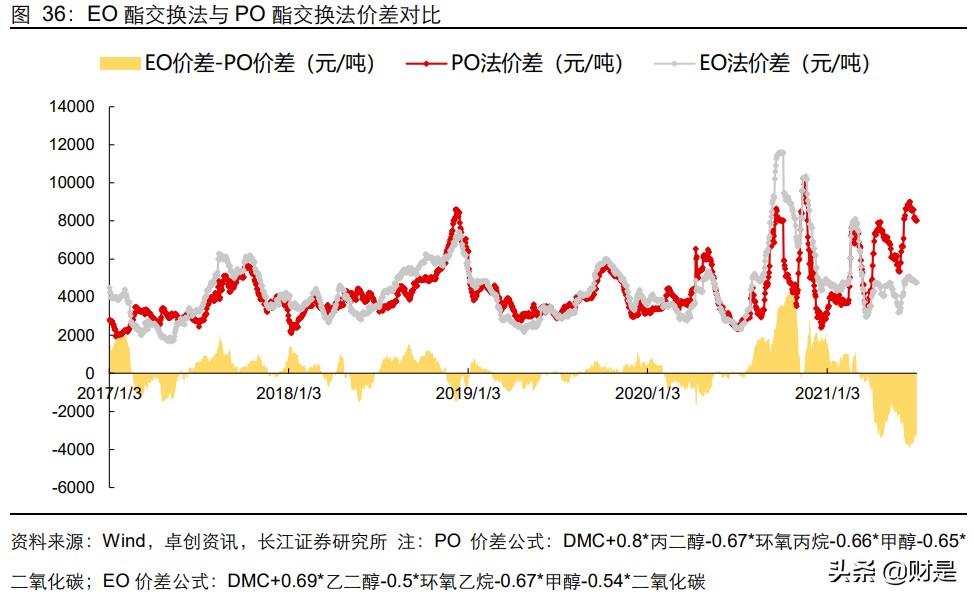

相比 PO 酯交换法,EO 酯交换法成本优势显著,利润空间更大。 上文已经介绍过,酯 交换法又分为 PO 酯交换法和 EO 酯交换法,当前我国酯交换法生产 DMC 产能中,PO 酯交换法占比较大,但是相比之下,EO 酯交换法工艺更具成本优势。接下来我们主要 从价格价差、生产成本和副产品销售进行不同酯交换法工艺的对比:

从成本端来看,PO 法和 EO 法相同原料是 CO2 和甲醇,原料区别是前者采用环 氧丙烷(PO),后者采用环氧乙烷(EO)。从 2010 年以来的主要原料价格来看,PO 法 主要原料环氧丙烷价格明显高于 EO 法原料环氧乙烷。从 PO 与 EO 法的历史平均成本来看,PO 法按照 0.67 吨 PO 单耗计算,EO 法按照 0.5 吨 EO 单耗计算,计算得出 PO 法成本明显高于 EO 法成本,2017-2019 年平均成本差维持在 3000 元/吨左右, 2020 年扩大至近 4700 元/吨(由于 2020 年 PO 价格大幅上涨,导致 PO 法成本相对较 高)。未来看,由于环氧丙烷市场供给偏紧,PO 价格或将持续高于 EO,EO 法将延续 高价差优势。

从副产品的销售来看,EO 法不存在副产品消化问题。 PO 法副产物为丙二醇,EO 法副产物为乙二醇,尽管丙二醇价格长期高于乙二醇,但是丙二醇市场规模较小,2020 年我国丙二醇表观消费量为 30 万吨,而 EO 法副产的乙二醇在 2020 年的表观消费量 为 1900 多万吨,市场对于乙二醇的需求显著高于丙二醇。相比于 PO 法开工率受丙二下游需求限制影响,EO 法不存在副产品消化的问题。

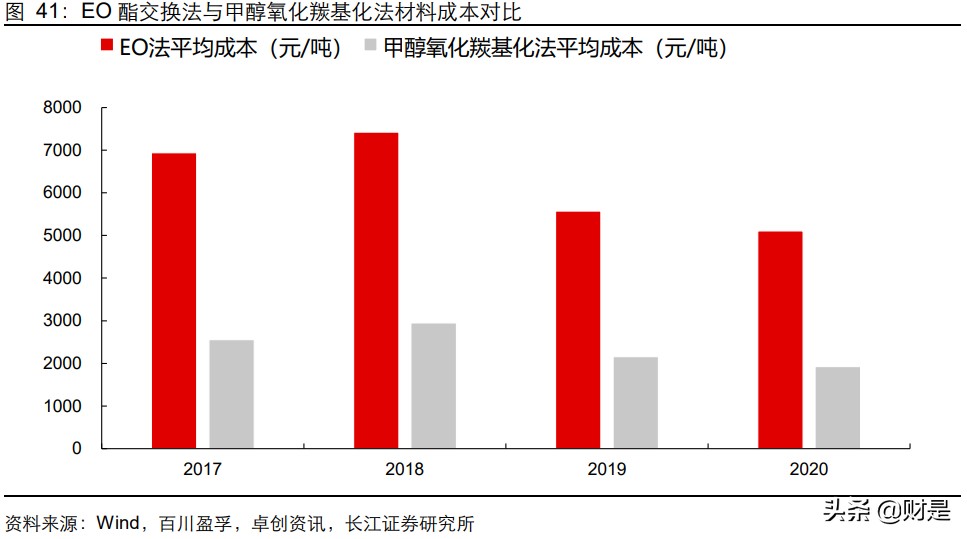

甲醇氧化羰基化法装置可由煤制乙二醇装置技改完成,解决乙二醇盈利较差的问题。 甲 醇氧化羰基化法包括液相法和气相法两种路线,相比于 EO 酯交换法,甲醇氧化羰基化 法原料成本明显较低,但由于此工艺对催化剂要求较高且催化剂较为昂贵,因此国内甲 醇氧化羰基化法工艺产能要低于酯交换法工艺产能。预计 2021-2022 年我国新建甲醇 氧化羰基化法 DMC 产能占到全国新增产能的 55%,一方面因其成本较低,另一方面因 甲醇氧化羰基化法装置可以通过煤制乙二醇装置技改完成,从而能够解决乙二醇供给过 剩背景下盈利较差的问题,是未来国内煤化工企业生产 DMC 的重要路线。

未来我国新增产能以 EO 酯交换法和甲醇氧化羰基化法为主。 PO 酯交换法为我国 DMC 生产的主流工艺,但是从近年我国 DMC 新增产能的投产情况来看,新建装置多采用 EO 酯交换法工艺和甲醇氧化羰基化法工艺,EO 酯交换法产能的大量增加主要得益于其技 术的成熟性高,经济效益好以及较高的采收率,与 PO 酯交换法相比,利润空间相对更 大。而甲醇氧化羰基化法产能的增加主要得益于其较低的原料成本,同时由于甲醇氧化羰基化法装置可由煤制乙二醇装置技改完成,此工艺为我国煤化工企业向 DMC 布局从而解决乙二醇盈利较差的问题提供了绝佳的路线。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。