一、重疾定义为什么要改

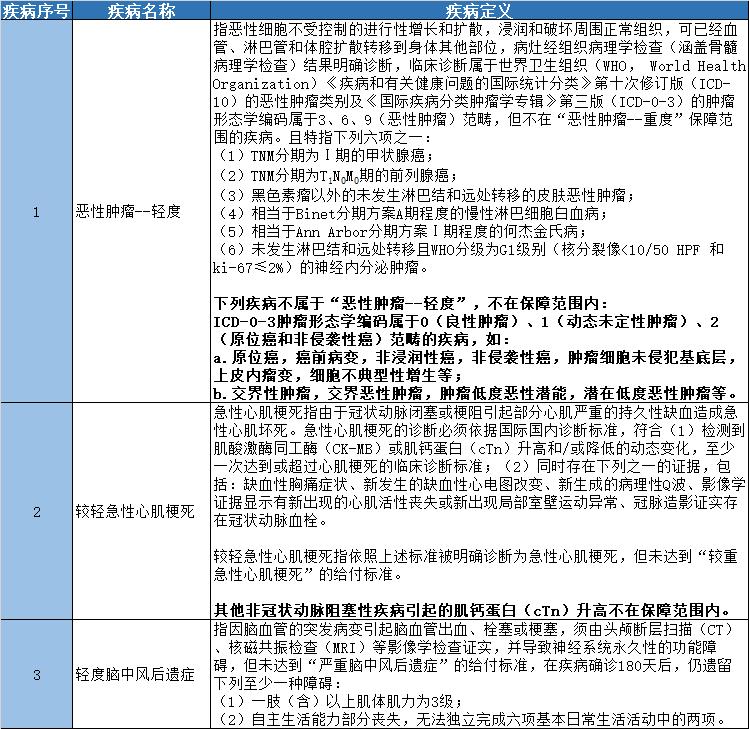

目前,中国重疾险的疾病定义是参照2007年中国保险行业协会与中国医师协会联合发布的《重大疾病保险的疾病定义使用规范》来设定的。包括6种重疾险必须保的疾病,和19种可以选择保的疾病,因此各家保险公司重疾险产品对这25种重疾定义完全一致。

13年过去,随着医学临床诊断标准和医疗技术的不断发展和革新, 现行规范中的部分内容已不能满足当前行业发展和消费者的需求。

中国保险行业协会分别于2020年3月31日发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》和2020年6月1日发布了《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》,对于重疾险的疾病定义以及产品设计形态做出了最新的规范和要求。

2020年11月5日, 中国保险行业协会正式公布《重大疾病保险的疾病定义使用规范(2020年修订版)》。

新规发布后,新审批的重疾险产品将按照重疾新规来制定,旧的重疾险产品将于2021年2月1日(不含)前全部停售。

二、重疾新规的主要更改内容

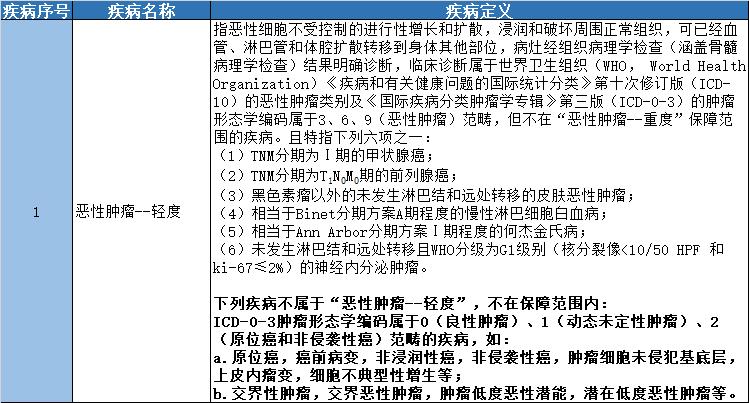

1.首次提出轻度疾病(恶性肿瘤--轻度、较轻急性心肌梗死、轻度脑中风后遗症),并规范了3种轻度疾病的定义和赔付上限(30%)。

2.新增3种重大疾病标准定义,将原有25种重疾扩展为28种

2007版重疾规范中,原有25种重疾如下:

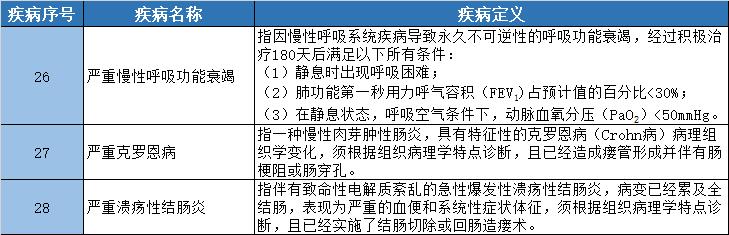

新增3种重疾包括 严重慢性呼吸功能衰竭、严重溃疡性结肠炎、严重克罗恩病。

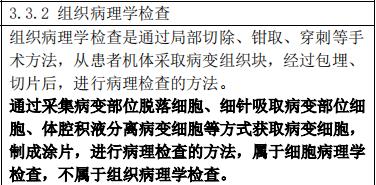

3.重度恶性肿瘤的确诊由“经病理学检查”改为“经组织病理学检查”

恶性肿瘤的赔付占到重疾理赔的70%以上,女性更高。

修改以后可以避免不必要的理赔争议,但也更严格了。

4.“TNM分期为Ⅰ期或更轻分期的甲状腺癌”从重疾变为轻度重疾。

在香港等地保险市场,轻度甲状腺癌,早就按轻症理赔了。主要是因为它治愈率高、花费低、危害小。轻度甲状腺癌通常以手术切除治疗为主,治疗费用大概为2-3万人民币,术后康复期通常在三个月左右,术后复发概率也很低,所以这样的疾病也按100%保额赔付,其实是不太合理的。或者说和重疾险设置的初衷是不太符合了。

5.某些疾病定义的重要修改

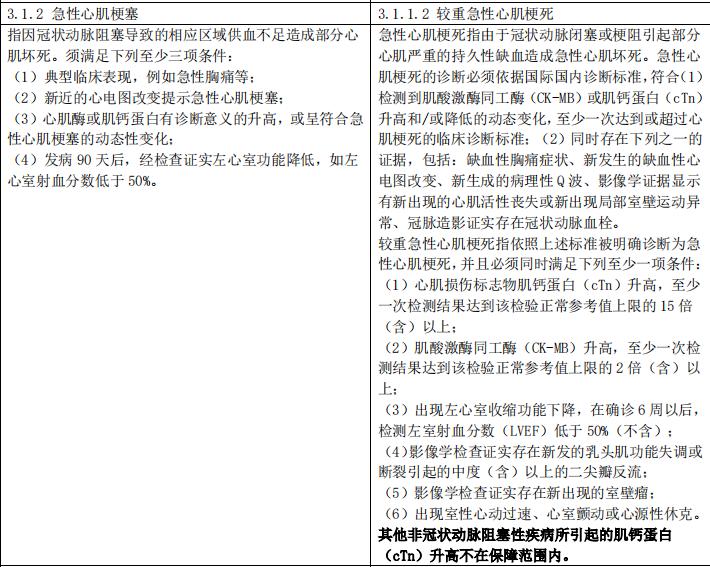

“较重急性心肌梗死”增加了对临床数据的规范和要求。

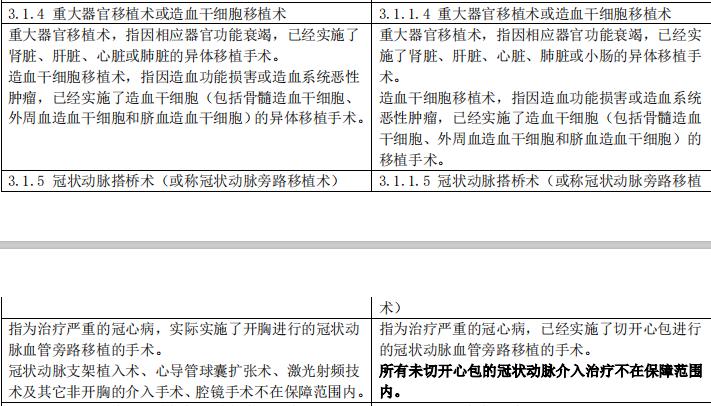

重大器官移植术增加了“小肠的异体移植”;冠状动脉搭桥术的要求从“开胸”变为“切开心包”。

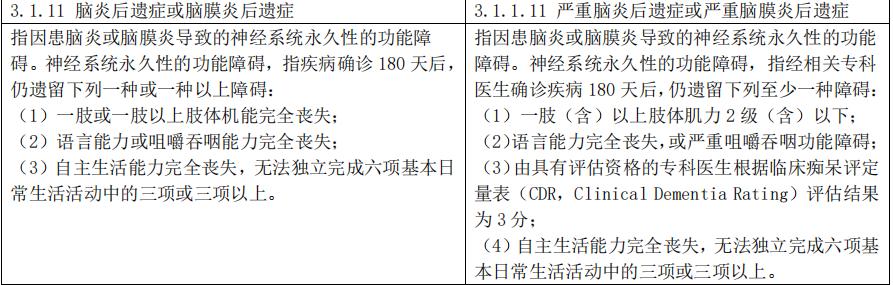

严重脑炎后遗症或严重脑膜炎后遗症:增加了“根据临床痴呆评定量表”评估。

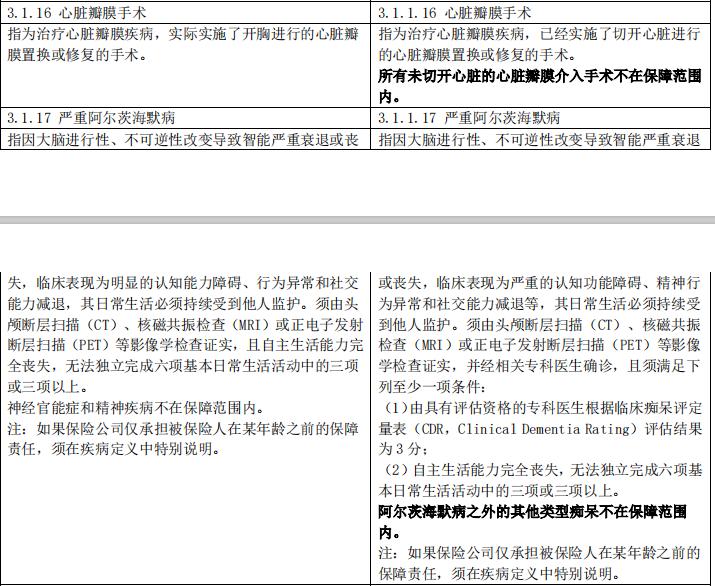

心脏瓣膜手术的要求从“开胸”变为“切开心包”;阿尔茨海默病的诊断引入“根据临床痴呆评定量表评估”。

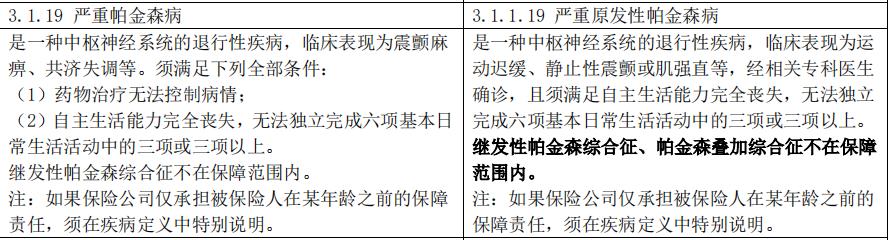

严重原发性帕金森病:去掉了“药物治疗无法控制病情”的要求。

严重特发性肺动脉高压:将静息状态下肺动脉压力标准从30mmHg提高到36mmHg。

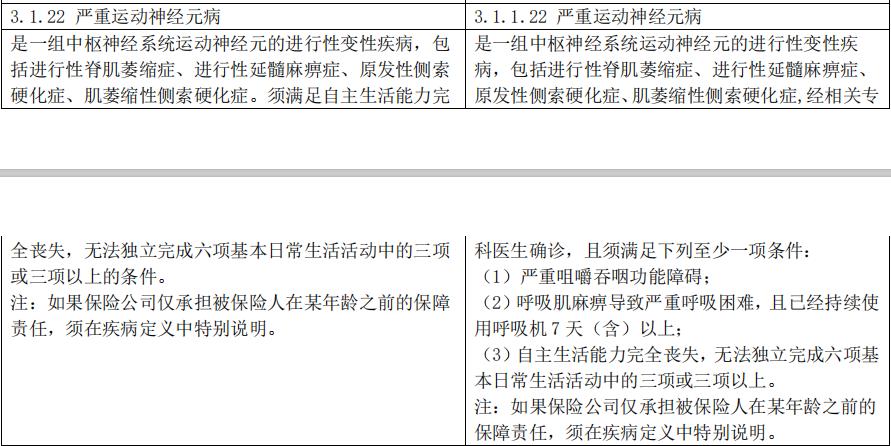

严重运动神经元病:增加了“咀嚼吞咽功能障碍”和“呼吸困难”两个选项。

主动脉手术由“开胸”或“开腹”变为“包含胸腹腔镜”。

6.交界性肿瘤明确不属于轻度恶性肿瘤,早期神经内分泌肿瘤明确按轻症赔。

三、重疾新规对我们的影响

1.新规实施之前购买的重疾,以后的赔付有什么影响?

有朋友会问,新规虽然有不利的地方,但是也有变宽松的地方,那假如我买旧版本的重疾,对于变宽松的地方岂不是赔不了?

对于这一点,不用过于担心。

2019年10月31日,银保监会发布了《健康保险管理办法》。其中,第23条规定:

保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。

健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

所以,即使医学诊断标准发生改变,现有的产品也还是可以理赔的,万一发生争议到了诉讼的地步,因为该规定的存在,保险公司也几乎确定会败诉。

正因如此,一些敏感的公司,如友邦、平安、国寿、工银安盛、中英、长城等,在新的定义出台以后,陆续官宣了新规实施前购买的产品“择优赔付”的政策,即新旧定义,哪个有利于消费者就按哪个来赔。与其将来“出力不讨好”还不如送个顺水人情。

基于这个逻辑,在新规实施前购买的重疾险可以同时占到新旧定义的好处。

2.产品定价上升还是下降?

之前,根据各路精算师的预测,由于高发的轻度甲状腺癌被移出重症,年轻人的重疾理*率赔**会下降,新规产品的保费将会有一定的降价空间,但是也不多,大概在5%左右。

但实际上,情况可能没那么乐观,因为保险公司的保险公司,也就是再保公司(保险公司为了分散赔付的风险,会为我们的保单在再保险公司那里购买保险),这几年的利润持续下滑,不愿意降价。

影响重疾定价的几个因素:重疾发生率(带身故责任的还包括身故发生率)、现金价值、退保率、预定投资利率、保险公司各种成本、利润率,等等。一个重疾发生率,影响有限。

再者,最近几年保险市场的竞争已经趋于白热化,很多产品的保费已经接近地板价,降无可降了。

3.新的好还是旧的好?

看完我的分析后,相信你已经有答案了。其实,价格的因素已经不在我的考虑范围内了,即使降也降不了多少,但是“择优赔付”的机会错过了就没有了。

还是那句话,买保险最好的时间是一出生,其次就是现在。

风险不等人,早一天买早一天拥有保障。生效了的保险才是最好的保险。

另外,友情提醒一下:最近准备买保险的朋友,先不要去体检(有不舒服还是要看,只是先不要去例行体检)。不然,可能拿到体检报告一看,发现自己买不上保险了。